受千億市值光伏龍頭遭大股東大幅減持影響,今日光伏板塊大幅走低。

截止發稿,天合光能暴跌超16%,金辰股份、鈞達股份、海優新材跌超8%,固德威跌超7%,聯泓新科跌超6%,晶科能源、東方日升、晶澳科技、捷佳偉創、京山輕機均跌超5%,TCL中環、隆基股份、邁為股份、陽光電源等紛紛下挫。

今天光伏板塊的突遭利空主要在於天合光能遭大股東大幅減持導致的放量大跌影響。截止發稿,天合光能市值已跌破千億,現為873.64億元。目前天合光能的股價已經從去年8月的高位回撤了53%,

對於今日股價下跌原因,天合光能證券部相關工作人員對此迴應也表示,繫上週五盤後發佈的股東減持計劃導致。目前公司訂單充沛,但並沒有產能過剩,被問及現在越來越多的公司跨界涉及光伏組件領域會不會影響行業的競爭關係,公司並沒有正面回答,但是工作人員表示公司目前TOPcon技術是行業內領先的,後續也會重點鞏固和加強公司的渠道建設。

超50億元!大股東大幅減持

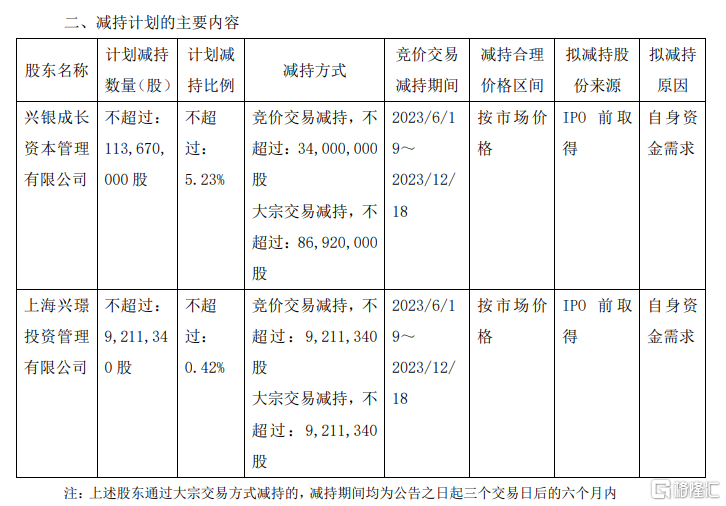

上週五晚間,天合光能發佈公吿稱,興銀資本和興璟投資擬合計減持不超過5.65%公司股份。按照上週五收盤價來算,減持金額超過50億元。

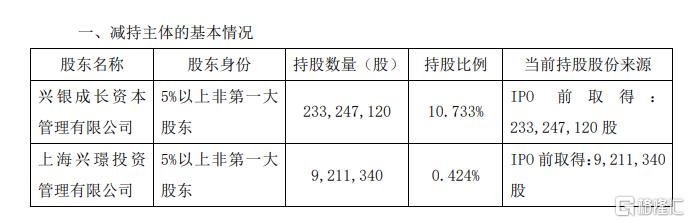

公吿顯示,公司股東興銀資本及其一致行動人興璟投資合計持有公司11.157%股份,因自身發展和資金需求,興銀資本擬減持合計不超過公司總股本5.23%的股票,即1.14億股;興璟投資擬減持合計不超過天合光能總股本0.42%的股票,即921.13萬股。

目前,興銀資本直接持有天合光能總股本10.73%的股份;興璟投資直接持有佔公司總股本0.42%的股份。

另外公吿顯示,興銀資本和興璟投資均計劃通過集中競價交易方式,於公吿本次減持計劃之日起十五個交易日後的六個月內減持,通過大宗交易方式於公吿之日起三個交易日後的六個月內減持。

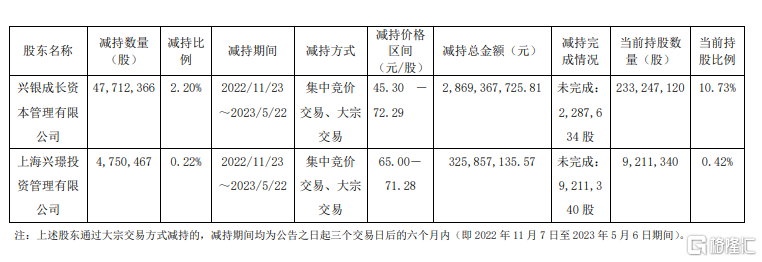

值得注意的是,這已經興銀資本和興璟投資的第三輪減持。

去年10月31日,天合光能發佈的股東減持結果公吿顯示,興銀資本套現16.47億元,興璟投資減持了2646.82萬股,套現了17.66億元,二者合計套現了34.13億元。

緊接着同年11月,興銀資本和興璟投資再次分別減持了2.2%、0.22%。

據天合光能2023年5月22日發佈的公吿顯示,興銀資本和興璟投資結束上一輪減持,二者合計減持金額達31.95億元,雙方都未完成既定的全部減持。

光伏後市怎麼看?

今年來,天合光能已經從高位大幅回撤,股價距高點已經腰斬,而此次大股東如此大幅的減持,對光伏板塊也帶來不小的情緒影響。

從整體的這一輪走勢來看,今年來光伏板塊開始大幅回調,整個板塊自去年8月中旬來也一直處於逐步下行態勢。

不過對於後市展望,不少機構仍舊看好光伏的前景。

從市場空間看,西部證券表示,2023年1-4月全國光伏新增裝機48.31 GW,同比186.20%,出口方面,2023年1-4月,中國光伏組件累計出口量65.1GW,同比上升27.5 %,但單從四月來看單月出口達到17GW,同比38%,且往年經驗來看7月至10月才是出口的頂峯期,而上半年往往是裝機與出口淡季,整體需求超預期上行。

根據組件出口和前4月裝機趨勢推算,今年國內裝機有望突破160GW以上,全球裝機有望突破400GW,按照1.25的容配比計算,組件需求有望突破500GW。

信達證券指出,展望2023年全年,隨着產業鏈成本下降、新技術突破、集中式起量,國內、歐洲、拉美需求有望延續高增,美國、印度需求有望回暖,中東、非洲需求啟動,全球光伏需求增速有望在40%左右。目前一體化組件、逆變器、核心輔材、設備等環節估值已經具備較強的吸引力,看好2023年光伏國內外需求高增。

開源證券指出,判斷在人民幣貶值壓力下,情緒面、流動性回落,這意味着現階段應該賺“盈利”的錢,而非估值,配置方面偏向於業績貢獻較大,估值相對便宜的行業。如電力設備,包括:大儲、充電樁、特高壓、光伏等未來仍具成長性,且目前估值已經降至合理偏下水平的細分領域,尤其是光伏(TOPcon)具有較高性價比。