本文來自格隆匯專欄:中金研究,作者:鄭宇馳 張文朗等

摘要

4月中採製造業PMI環比下降2.7ppt至49.2%,低於Bloomberg預測中值 (51.4%);4月非製造業商務活動指數環比下降1.8ppt至56.4%。PMI環比放緩幅度較大,我們認為主要有以下因素:1)季節性因素。2)趕工、積壓需求集中釋放等因素造成了2023年3月的高基數。3)需求不足仍有較大體現。雖然環比走弱幅度較大,但也不宜過於放大單月數據波動。4月政治局會議強調“恢復和擴大需求是當前經濟持續回升向好的關鍵所在”,4月建築業商務活動指數仍然保持較高景氣度,或也顯示了政策仍在持續發力。

正文

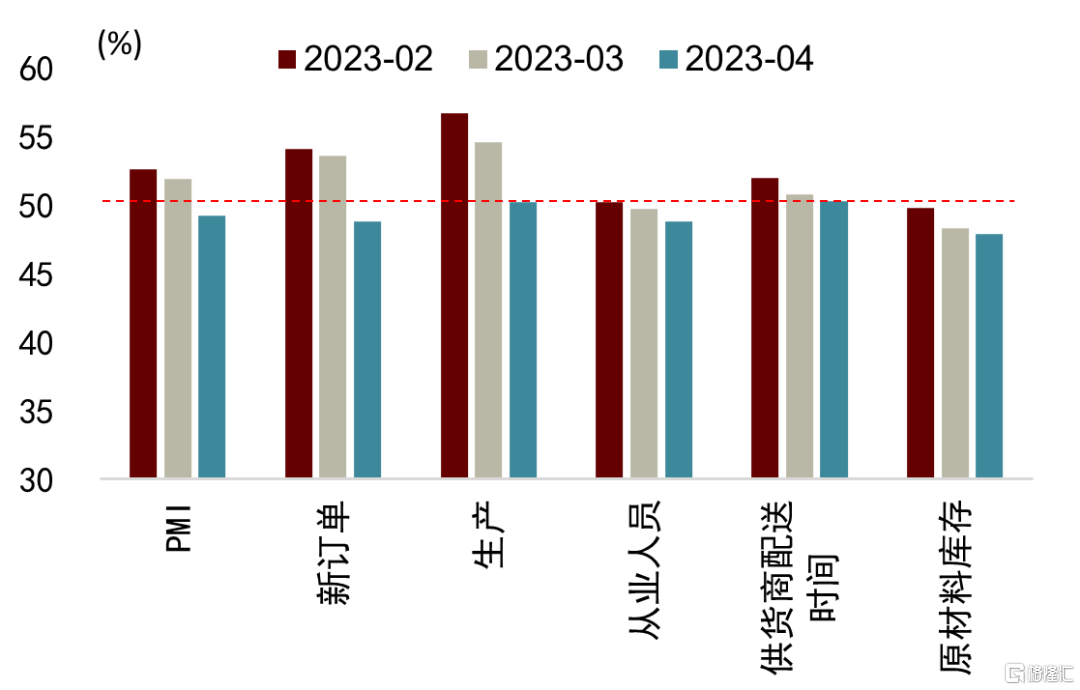

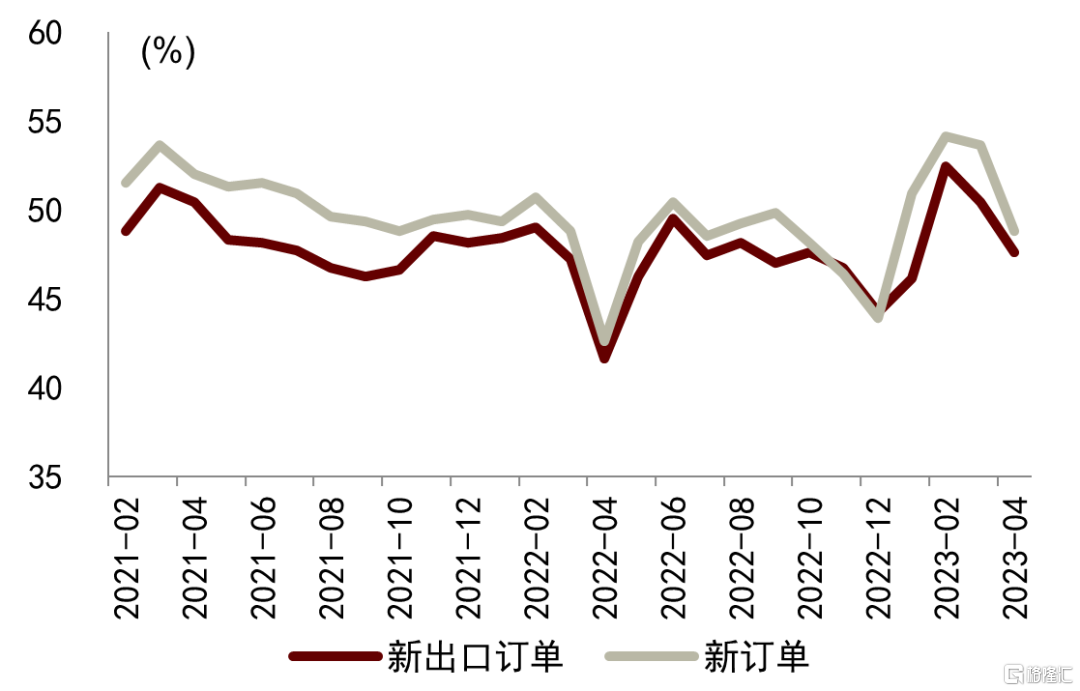

PMI環比放緩幅度較大。與高頻數據環比走弱一致,4月製造業PMI環比回落幅度較大,我們認為主要有以下因素:1)季節性因素。季節性相似的2017年4月製造業PMI同樣回落幅度較大,2017年4月製造業PMI環比下降0.6ppt,高於歷史均值的0.2ppt。2)趕工、積壓需求集中釋放等因素造成了2023年3月的高基數。疫情後集中開工的推動效應以及部分積壓需求的集中釋放的拉動效應在春節後都有較大體現,共同造成了2023年3月的高基數,而PMI是環比調查指標,因此4月PMI在高基數下環比回落較多。這也能從分規模的PMI數據中得到一定印證,4月大中小型企業PMI分別環比回落4.3、1.1、1.4ppt,其中回落幅度最大的大企業3月PMI為53.6%,顯著高於3月中小型企業PMI(分別為50.3%、50.4%)。3)需求不足仍有較大體現。分項中,新訂單回落4.8ppt至48.8%,生產回落4.4ppt至50.2%。新訂單回落幅度大於生產,且重回收縮區間。這也呼應了4月政治局會議[1]中提到的“當前我國經濟運行好轉主要是恢復性的,內生動力還不強,需求仍然不足”。分新訂單結構來看,內外需環比皆走弱。新出口訂單環比回落2.8ppt至47.6%,雖然環比回落幅度小於整體,但是絕對值低於整體,顯示3月超預期的出口數據的持續性仍需進一步觀察。

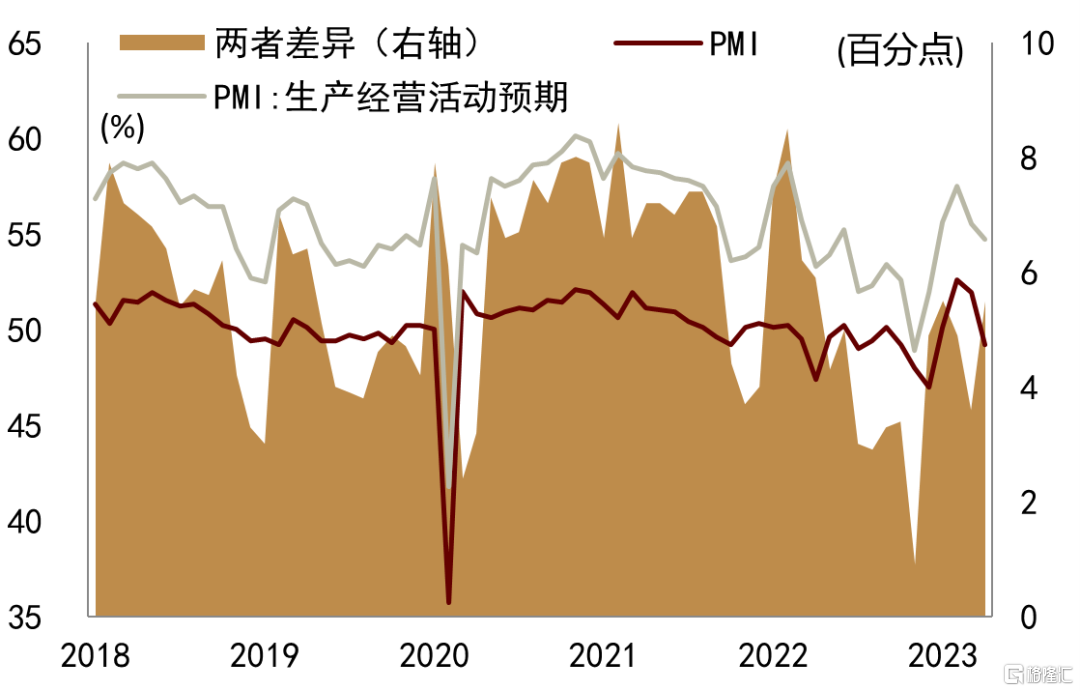

雖然環比走弱幅度較大,但也不宜過於放大單月數據波動。一方面,PMI環比回落幅度較大背後有部分臨時性因素,另一方面,4月PMI生產經營活動預期環比小幅回落0.8ppt至54.7%,與PMI之間的差距擴大,且顯著高於2022年下半年水平,顯示製造業企業對於未來的預期仍然較強。

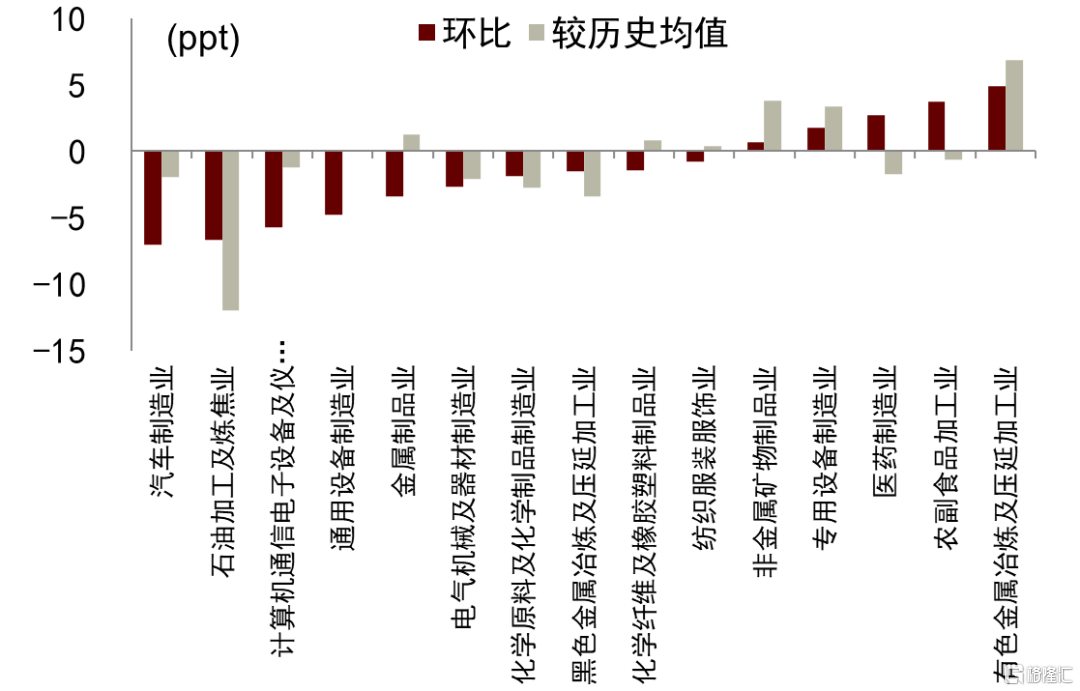

分行業來看,4月製造業PMI中,汽車製造業(-7.0ppt)、石油加工及煉焦業(-6.7ppt)、計算機通信電子設備及儀器儀表製造業(-5.7ppt)環比回落幅度較大;有色金屬冶煉及壓延加工業(+4.9ppt)、農副食品加工業(+3.7ppt)、醫藥製造業(+2.7ppt)環比上升幅度較大。

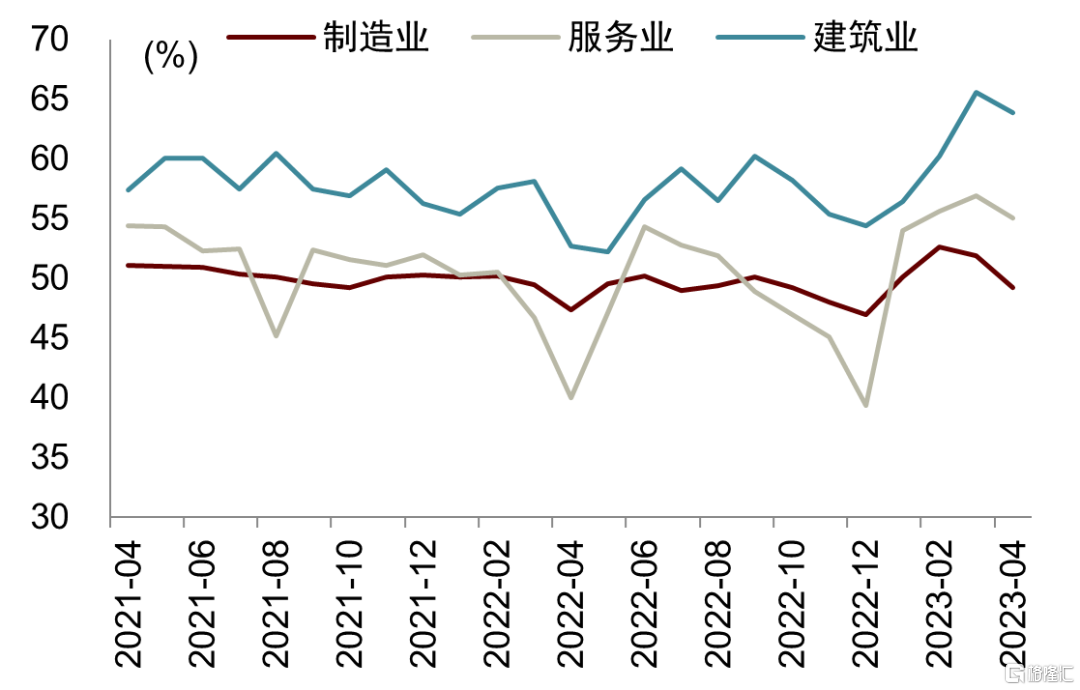

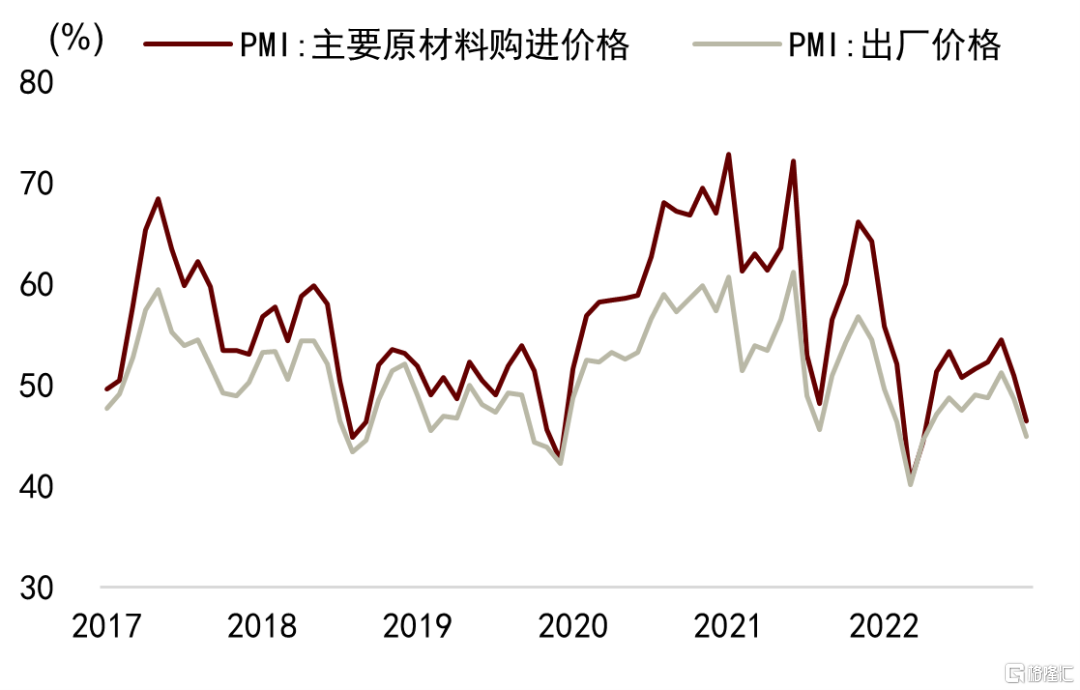

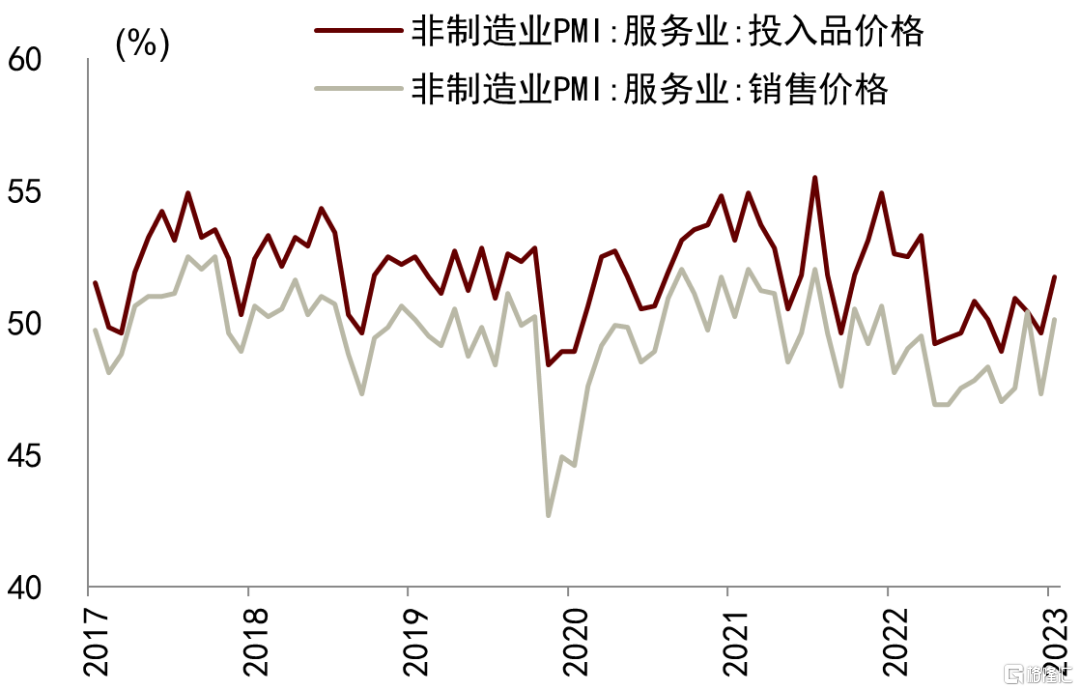

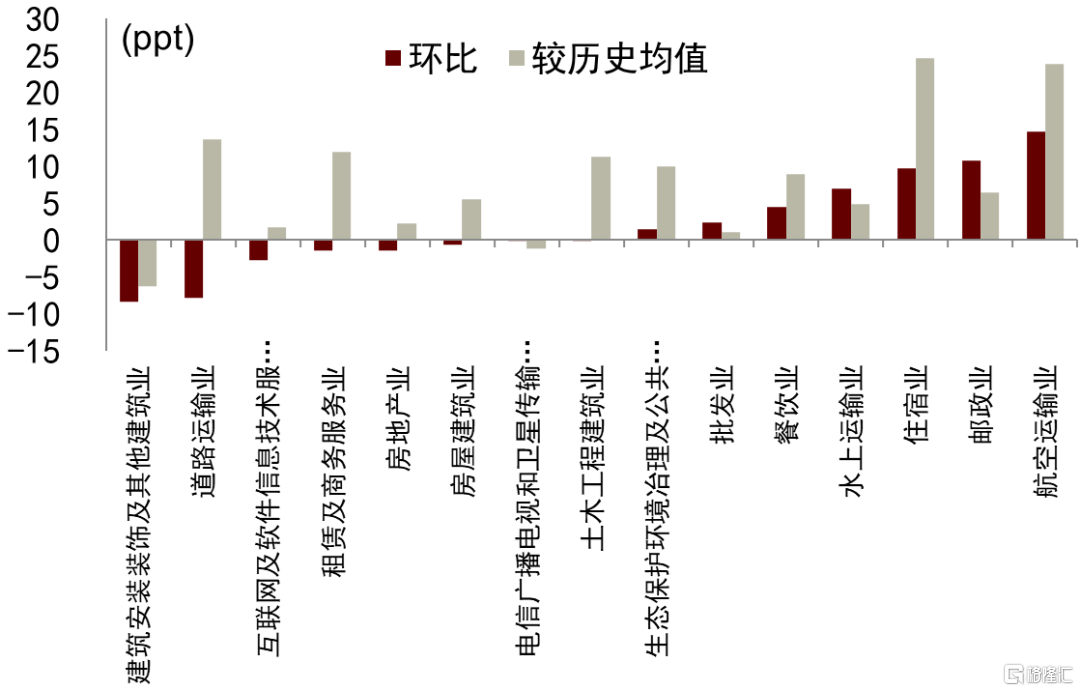

結構性特徵仍在延續。雖然製造業PMI重回收縮區間,但是4月服務業商務活動指數僅環比小幅回落1.8ppt至55.1%,絕對水平仍然處於歷史較高水平,顯示疫情後服務業修復好於製造業的結構性特徵仍然在延續。分行業來看,道路運輸業(-8.4ppt)、互聯網及軟件信息技術服務業(-7.9ppt)、租賃及商務服務業(-2.8ppt)環比回落幅度較大;航空運輸業(+14.6ppt)、郵政業(+10.7ppt)、住宿業(+9.7ppt)環比上升幅度較大。這種結構性特徵在庫存和價格分項中也進一步體現。4月PMI產成品和原材料庫存分別環比回落0.1、0.4ppt至49.4%、47.9%,顯示製造業庫存仍處於去化階段。4月製造業PMI出廠和原材料價格分別環比下滑3.7ppt和4.5ppt至44.9%和46.4%。相較之下,服務業價格則處於穩步恢復之中,4月服務業銷售和投入品價格分別環比上升2.8ppt和2.1ppt至50.1%和51.7%。

建築業仍然保持較高景氣度,顯示政策仍在持續發力。4月建築業商務活動指數環比下降1.7ppt至63.9%,仍然保持在歷史較高景氣度水平。房屋建築業、土木工程建築業分別環比小幅下降0.7ppt、0.2ppt,或分別體現了房地產支持政策和基建重大項目開工的效果仍在持續顯現。

圖表1:預測表

資料來源:Wind,中金公司研究部

圖表2:PMI分項

資料來源:Wind,中金公司研究部

圖表3:PMI新出口訂單與新訂單

資料來源:Wind,中金公司研究部

圖表4:PMI與生產經營活動預

資料來源:Wind,中金公司研究部

圖表5:製造業價格分項

資料來源:Wind,中金公司研究部

圖表6:服務業價格分項

資料來源:Wind,中金公司研究部

圖表7:4月分行業PMI變化

資料來源:中採諮詢,中金公司研究部 注:環比為2023年4月較2023年3月變化,較歷史均值為2023年4月與2018-2022年各年份4月的均值之差

圖表8:4月分行業非製造業商務活動指數變化

資料來源:中採諮詢,中金公司研究部 注:環比為2023年4月較2023年3月變化,較歷史均值為2023年4月與2018-2022年各年份4月的均值之差

注:本文來自中金公司2023年4月30日已經發布的《結構性特徵仍在延續——2023年4月PMI點評》

報吿分析師:張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988;鄭宇馳 SAC 執證編號:S0080520110001 SFC CE Ref:BRF442;段玉柱 SAC 執證編號:S0080521080004;周彭 SAC 執證編號:S0080521070001 SFC CE Ref:BSI036