2020年公募基金冠軍趙詣,在去年市場低點時發行了新基金,認購場面十分火爆,一度被認為是集齊了天時地利人和。然而,開局一手好牌卻打的稀巴爛,半年過去了,該基金卻跑輸指數。

明星基金經理跌下神壇,投資者也開始質疑這位昔日王者。

1、四冠王趙詣爆款基金產品僅半年跑輸指數

趙詣何許人也?

2020年新能源賽道掀起超級行情,憑藉重倉新能源,趙詣管理的4只基金,農銀匯理工業4.0、農銀匯理新能源主題、農銀匯理研究精選和農銀匯理海棠三年定開,包攬了當年同類基金收益前四強,被市場稱為“四冠王“。趙詣也藉此一飛沖天,成為基金行業的頂流。

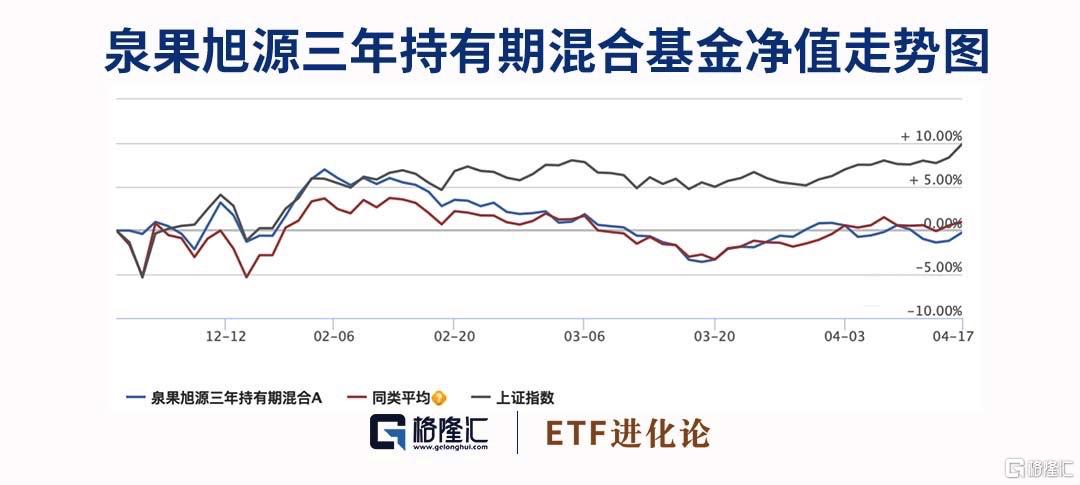

而後,趙詣從原基金公司離職,很快加盟泉果基金。2022年10月中旬,趙詣發行泉果旭源三年持有期混合基金。該基金設置了百億募集上線,發售首日認購火爆,一天時間便募集超99億元資金,提前結束募集。

基金成立沒多久,上證指數觸底,信創、消費發起衝鋒,醫藥板塊股價也扶搖直上,多個板塊觸底反彈,唯獨新能源還在持續下跌。

巧的是,這隻集齊了天時地利人和的爆款基金,延續趙詣以往的投資風格,繼續押注新能源。

截至2022年末,泉果旭源前十大重倉股分別為寧德時代、應流股份、恩捷股份、立訊精密、隆基綠能、三花智控、天賜材料、科達利、TCL 中環、金博股份,多數為新能源車或光伏概念相關。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

2022年全年,泉果旭源三年持有A淨值下跌0.6%。截止至4月17日,該基金今年以來僅上升0.37%。

從該基金成立以來至今,已有半年時間,在這期間,上證指數從3080點上升至昨日的3392.59點,累計升幅8.23%,而該基金最新淨值卻仍低於1元。

由於該基金設有三年持有期限,未持滿三年不能賣出,意味着持有的基民不僅面臨浮虧,還踏空了去年底的消費、今年的TMT。

值得注意的是,2月3日,該基金創下成立成立來的最高點,單位淨值為1.0698。泉果旭源趁熱打鐵,於2月6日短暫打開申購渠道,9日又以“保護現有基金份額持有人的利益,穩定基金規模”為由暫停申購。

未曾想,這並不是趁熱打鐵,網友評論為“泉果騙局”。本次申購後,該基金開啟了單邊下跌通道,毫無疑問,第二次參與申購的基民受傷更深。

2、一季度繼續加倉新能源

4月17日晚間,“電解液一哥”天賜材料發佈一季報,趙詣管理的泉果旭源三年持有出現在前十大流通股東名單中,結合基金2022年年報,該基金一季度增持了天賜材料236.17萬股,期末持股增至1139.73萬股。

一季度實現營收43.14億元,同比下降16.22%;淨利潤6.95億元,同比降幅達53.62%;受銷售回款減少影響,經營性淨現金流為-4.9億元,同比由正轉負。

今年以來,電解液業務面臨春節假期延長、下游客户開工不足的複雜局面,出貨量不及預期。除卻產能過剩風險外,今年以來上游原材料的持續下跌讓電解液失去成本支撐,價格進一步承壓。

雖然開出來的業績不盡人意,但整個新能源板塊自上週五開啟反彈,電池ETF近3個交易日累計升幅超4%。

去年趙詣押注新能源失利,令投資者大失所望。今年一季度,趙詣逆勢加倉新能源,究竟能否抄底成功,還需時間來驗證。起碼,當前新能源反彈的持續性還有待市場檢驗。

在抄底新能源的同時,趙詣還新進了地產股。廣匯物流此前公佈的一季報顯示,趙詣管理的泉果旭源三年持有出現在前十大流通股東名單中,一季度新進持倉1117.38萬股,持倉市值為0.79億元,位列第九大流通股東。

4月11日,廣匯物流發佈公吿,2023年第一季度實現營業收入7.28億元,同比增長53.60%;歸屬於上市公司股東的淨利潤1.84億元,同比增長151.68%,本期能源物流業務實現的淨利潤及房產項目實現的淨利潤增加。

在基金年報中,趙詣表示,“判斷市場的底部對我們而言是相對困難的事情,但是我們一直強調,當優質的公司出現快速調整並進入有性價比的階段,我們將加快我們的建倉節奏,擁有良好護城河的企業並未因為一些宏觀因素改變他們的競爭力,而悲觀情緒會給我們機會。本質而言,我們希望的是能選擇到優秀的公司,並伴隨其一起成長,因此我們會以更長遠的眼光來看待組合裏的公司,目前組合持倉主要集中在電力設備新能源、計算機、電子、機械、軍工等高端製造行業以及消費行業。”

對於未來看好的方向,趙詣稱,一個是技術進步帶來需求提升的方向,包括新能源和5G應用;另外一個是在“以國內大循環為主體,國內國際雙循環相互促進”定調下的國產替代、補短板的方向,尤其是以航空發動機、半導體為主的高端製造業,以及需求回暖的消費行業。

3、芯片多重利空,不改中長線投資邏輯?

繼昨日指數突破後,AI主線今日未能迎來修復,芯片板塊更是大跌。

近兩日,芯片板塊不斷迎來利空,首當其中的便是多隻半導體產業鏈個股披露了減持公吿,其中包括中微公司、普冉股份、蘇州固鍀、翱捷科技等。

業績方面,多家上市公司披露2022年年報,整個產業鏈冰火兩重天,上游晶圓廠業績亮眼,下游消費電子依舊低迷。

疊加整個板塊前期升幅過大,亟需調整。值得注意的是,半導體、芯片相關ETF在本輪行情中,雖然股價持續上升,但資金已然開始大幅撤出。華夏芯片ETF、國泰芯片ETF、天弘電子ETF等基金份額上週分別累計減少6.54億份、5.04億份、2.70億份。

板塊短期調整,機構依然十分看好2023年半導體行情。今年國內半導體行業共有3大驅動要素:

(1)國產替代。目前國外對中國半導體設備、製造等領域的制裁仍在持續,中國產業鏈自主化發展的腳步將會加快。

(2)庫存水位恢復正常,行業補庫存需求增加,經過近一年的庫存調整,行業的高庫存現象將會得到改善。

(3)技術突破。隨着產業鏈自主化的深入發展,今年我國有望在設備、材料、製造等領域實現關鍵技術突破,帶動國內半導體產業發展。

此外,ChatGPT類AIGC技術突破,下游應用快速拓展,對芯片算力和服務器需求整體提升。

中信證券最新研報表示,近期集成電路相關支持政策及舉措逐漸推出,我們預計市場期待的集成電路產業政策後續有望落地,佈局集成電路“卡脖子”環節廠商有望核心受益。此外,國內晶圓廠建設需求持續且剛性,我們預計國內邏輯和存儲成熟製程將逐步實現正常擴產。我們認為從當下產業安全角度出發,建議重點關注半導體設備、零部件、材料、高端芯片等易“卡脖子”、後續有望獲得政策推動的環節。