在ChatGPT火爆出圈的這幾個月,作為A股定海神針的貴州茅台似乎不復昔日股王的神采,多少有點無人問津了。

然而昨晚一份土豪氣息爆表的2022年財報頓時令股民炸鍋了,果然你大爺還是你大爺。

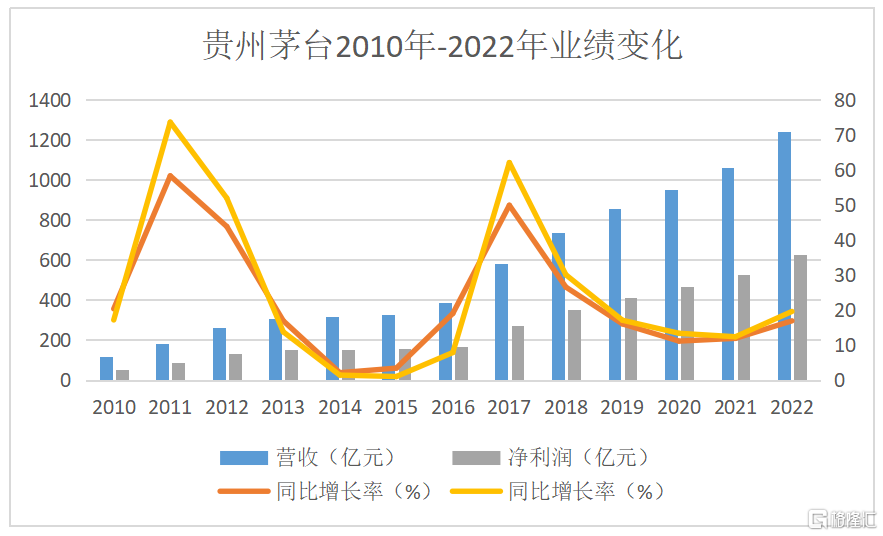

2022年,貴州茅台實現營業收入1241億元,同比增長16.87%,歸母淨利潤為627.16億元,同比增長19.55%,增速均創下近四年新高。

2022年大賺627億,也就是日均淨賺1.72億元,要知道這可是在2022年啊,在居民資產負債表大幅收縮的一年,茅台的利潤增速竟然高達19%,創近4年新高。

01 茅台利潤為何創新高

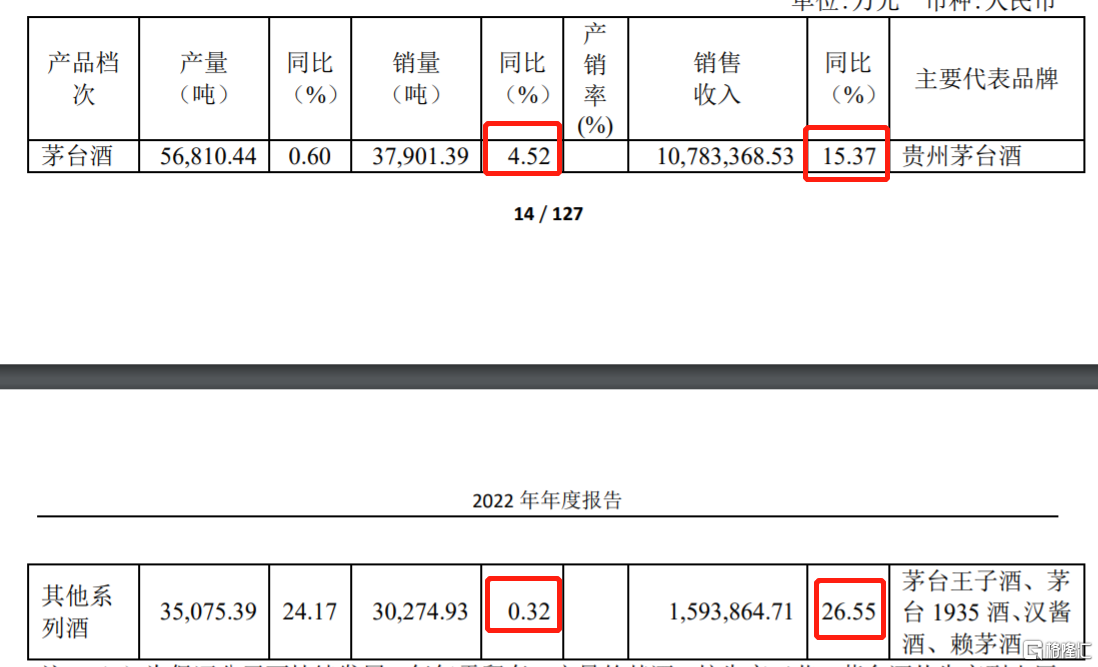

從產品銷售情況來看,2022年,茅台酒的銷量同比增長4.52%,而對應的收入是1078.34億元,同比增長15.37%;系列酒銷量僅微0.32%,然而收入同比飆升26.55%。

可以看出茅台的產品在2022年銷量微增的情況下,收入實現增速強勢的增長,尤其是系列酒。

來源:貴州茅台2022年財報

這背後有兩個原因,一方面是茅台產品的價格穩步上升。茅台酒的毛利率去年上升0.16個百分點至94.19%,系列酒毛利率上升3.53個百分點至77.22%。

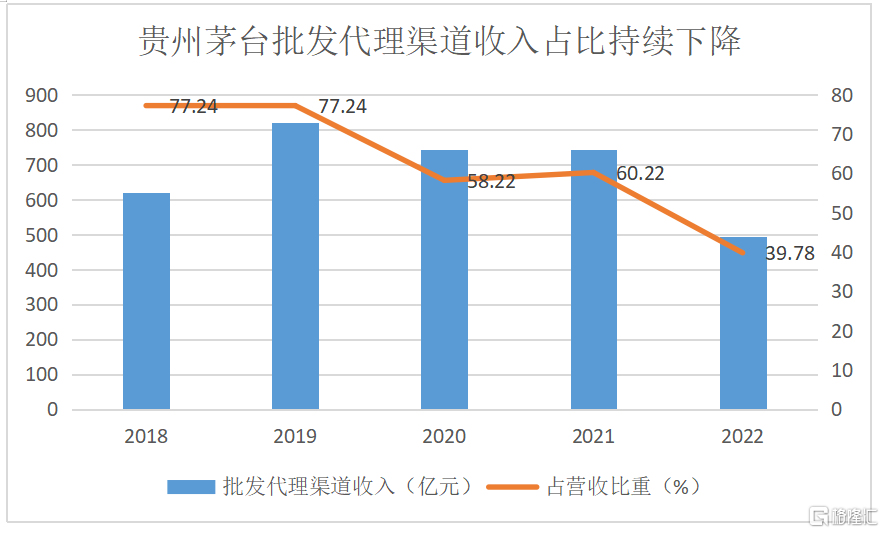

另一方面,最關鍵的一點還在於貴州茅台大刀闊斧進行的銷售渠道改革帶來的巨大效果。

02 茅台自我革新

茅台的銷售曾經十分依賴經銷商,佔比維持在70%-80%區間。但自2018年起,茅台就開始進行渠道改革,取消了533家經銷商資格,收回了約6800噸茅台酒額度。

2021年3月31日,茅台的數字營銷平台“i茅台”啟動試運行。2021年8月上任的茅台董事長丁雄軍對茅台營銷體系進行了一系列改革舉措,包括取消拆箱、取消“訂房購酒”、直營電商合作、上線新電商平台等改革策略。

在丁雄軍左手直營化,右手i茅台的雙管齊下,茅台去年直銷渠道營收直接翻番,直銷渠道的營收佔比三年內從14%飆升至40%。

毋庸置疑,茅台擴大直銷渠道,減少中間環節對營收的損耗,進而提高產品毛利率,這也是為何茅台能在低迷的2022年實現19%的利潤增速的關鍵因素。

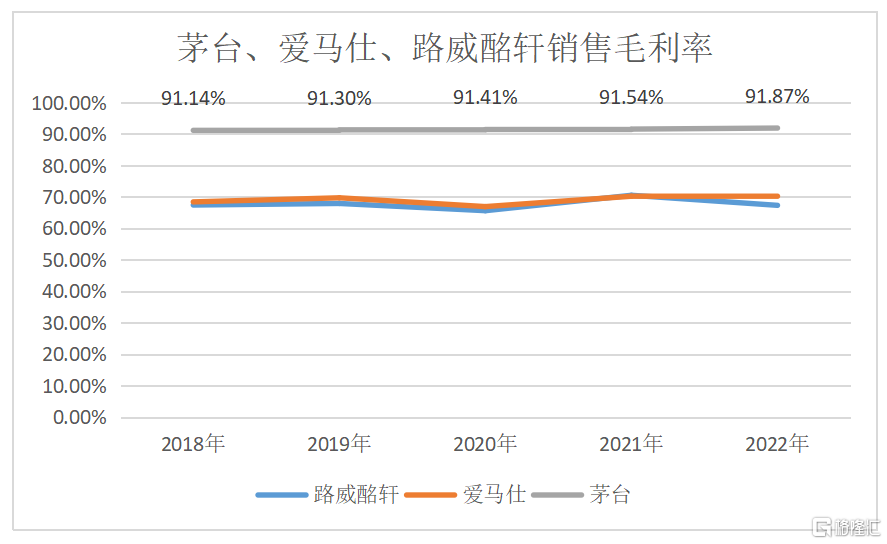

眾所周知,茅台的的投資價值源自於其獨特傳統釀造工藝,而且由於對原料、生產環境的高要求以及釀造的長時間性,導致產量有限,長期供不應求,生產週期至少5年,形成了稀缺性和高溢價能力。這也是為何茅台能夠將毛利率一直維持90%的原因,當然也是茅台被稱為奢侈品的重要原因。

實話説,茅台僅憑藉毛利率90%這一點就可以吊打全球其他奢侈品牌,從2018年-222年,愛馬仕與路威酩軒的銷售毛利落在60%-70%的區間。

但愛馬仕、路威酩軒這些傳播的奢侈品相比,茅台在渠道改革上還有很大的發揮空間,一年才對於茅台接下來的關鍵關注點還是着重放在主營渠道的改革效果。

因為放眼全球的奢飾品牌,從投資價值的認知角度來看,由於奢侈品擁有足夠高的品牌性,沒有一個奢侈品牌是靠渠道經銷為主,愛馬仕、LV全都是直銷。因為消費者溢價足夠高,所以理論上不需要有中間商來進行銷售。而目前茅台的直銷比例只有40%,未來還有一定的空間來進一步上修盈利水平。

03 M型社會成就奢侈品?

且從消費趨勢來看,茅台所屬的奢侈品行業或許有更大的需求空間。

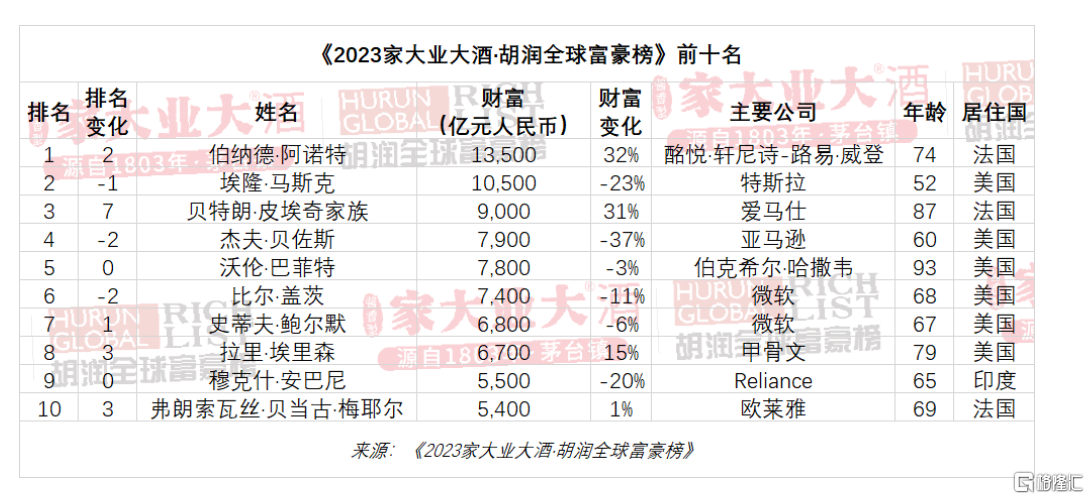

一方面,從茅台日賺1.72億,到奢侈品之王LVMH的納德·阿諾特首次登頂世界首富,愛馬仕的貝特朗·皮埃奇排名全球胡潤富豪榜第三,可見奢侈品行業在疫情期間逆勢上揚,LV、愛馬仕、古馳等品牌掌門人都取得了顯著的財富增長。

但另一方面,這幾年,在中國可以看到以拼多多、蜜雪冰城等代表“低價”的品牌迅速崛起,而且很有趣的一個現象是,最近商業界對低價策略又開始爐火純青運用了起來。如京東高調宣佈推出百億補貼,抖音上線低價秒殺、聚划算推出“早10晚8”,“雪糕刺客”鍾薛高也向市場低頭——推出3.5元雪糕……

這種情況跟日本管理大師大前研一在2006年所提出的M型社會的概念很像,在新冠疫情的衝擊下,M型消費的特徵愈發明顯——高檔好,中檔萎縮,低檔好。

而在M型消費市場,在基尼係數增加的大環境下中間層其實在加速坍塌,在兩端的奢侈品和低端品能夠迎來更大的空間。因此,企業應該要根據市場的兩極分化,採取針對高端和低端消費者的不同產品和服務的策略,以滿足不同需求和偏好,從而有望獲得更大的市場份額和利潤。這麼來看,茅台的奢侈品屬性能給給它2023年的業績增加上一層保障。