隨着首批註冊制主板新股陸續開啟詢價申購,A股打新“躺贏”時代正式宣吿結束!

一方面,主板定價撤銷了23倍市盈率限制,在發行估值上可能透支部分溢價空間。

另一方面,上市前五日不設升跌幅限制,股價大概率在第一個交易日就“一步到位”。

這樣一來,主板可能不再是打新避險區,需要更加慎重判斷公司的性價比。

今天小編帶大家來看看深交所首隻註冊制新股——重慶登康口腔護理用品股份有限公司(簡稱:登康口腔),其於週一(3月27日)完成了申購。

值得注意的是,公司從平移至深交所受理到註冊生效僅花了不足一個月的時間,註冊生效10天后便已完成詢價工作。事實上,近日多家主板平移企業均在積極推進上市進程,4月或將迎來主板上市潮。

圖片來源:深交所

登康口腔(001328.SZ)本次發行定價20.68元/股,對應的市盈率為36.75倍,高於行業市盈率(18.18倍),低於剔除異常值後的可比上市公司平均市盈率(51.61倍)。

公司預計募資總額約8.9億元,按發行後總股本計算,公司本次發行總市值約35.6億元,高於兩面針(約28億元)、倍加潔(約24億元)。

01

依賴單一品牌

登康口腔的發展可追溯至1939年的“大來化學制胰廠”,後來演變成“重慶大來化工廠”、“重慶牙膏廠”,1987年,冷酸靈脱敏牙膏正式上市。

圖片來源:公司官網

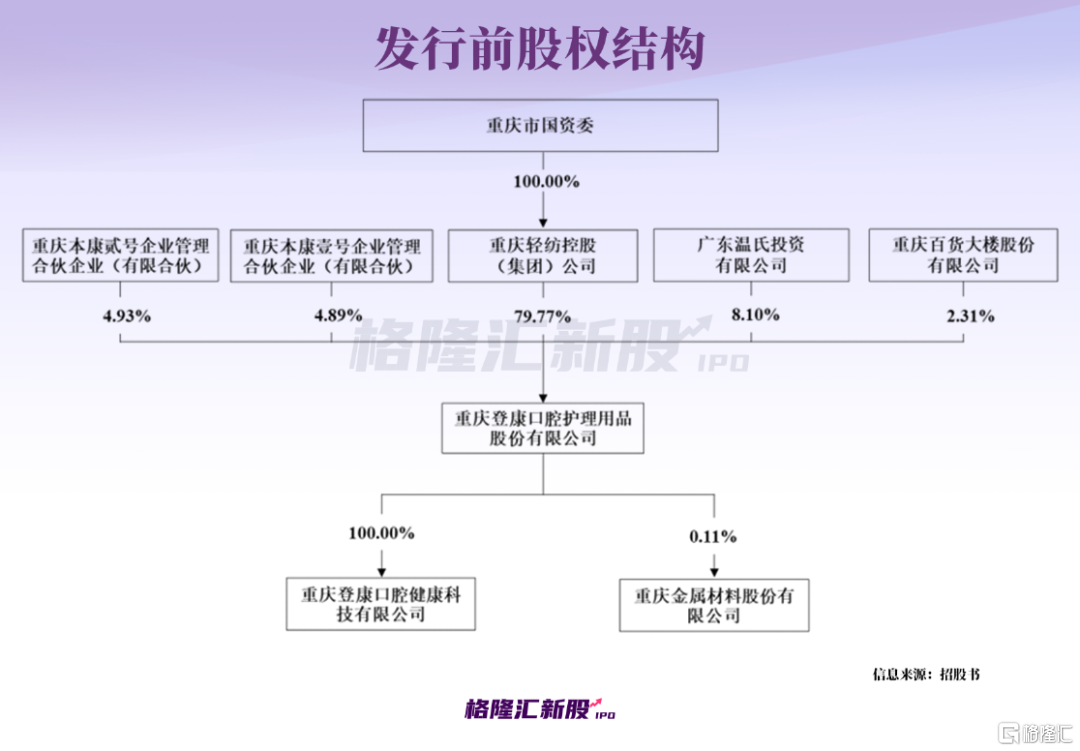

2001年12月,重慶牙膏廠聯合重慶百貨、機電集團、化醫集團和新世紀百貨共同發起設立登康口腔。

然而,在後續一系列的股權轉讓中,重慶牙膏廠從股權架構中退出,登康口腔的控股權逐漸掌握在了具有國資背景的重慶輕紡控股(集團)公司手上,最初的股東中僅有重慶百貨還持有少量公司股份。

此外,2020年1月,温氏集團旗下的温氏投資對公司進行增資,目前持股8.10%。

截至最新招股書籤署日,公司的控股股東為重慶輕紡控股(集團)公司,其直接持有公司79.77%的股份,實際控制人為重慶市國資委。

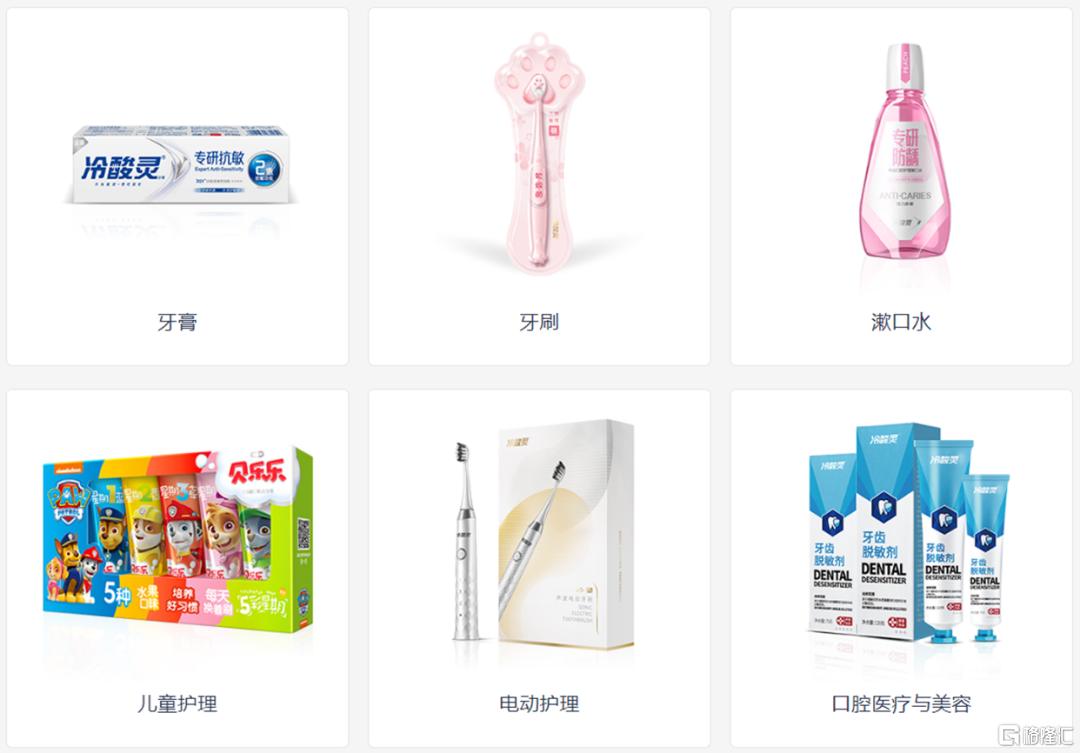

作為重慶輕工業“五朵金花”之一,登康口腔一直致力於口腔護理領域,目前旗下擁有“登康”、“冷酸靈”、“醫研”、“貝樂樂”、“萌芽”品牌,產品涵蓋牙膏、牙刷、漱口水等口腔清潔護理用品。

(登康口腔產品矩陣,圖片來源:公司官網)

經營成果方面,公司於2019年至2022年的營業收入由9.44億元增長至13.13億元,年複合增速約11.63%;相應的歸母淨利潤由6316.30萬元增至1.35億元,年複合增速約28.92%。

登康口腔的業績呈現逐年穩步增長的態勢,同時公司的分紅金額也較大。2019年至2022年1-6月報吿期,公司累計現金分紅約3.34億元,接近同期間內淨利潤的總和。

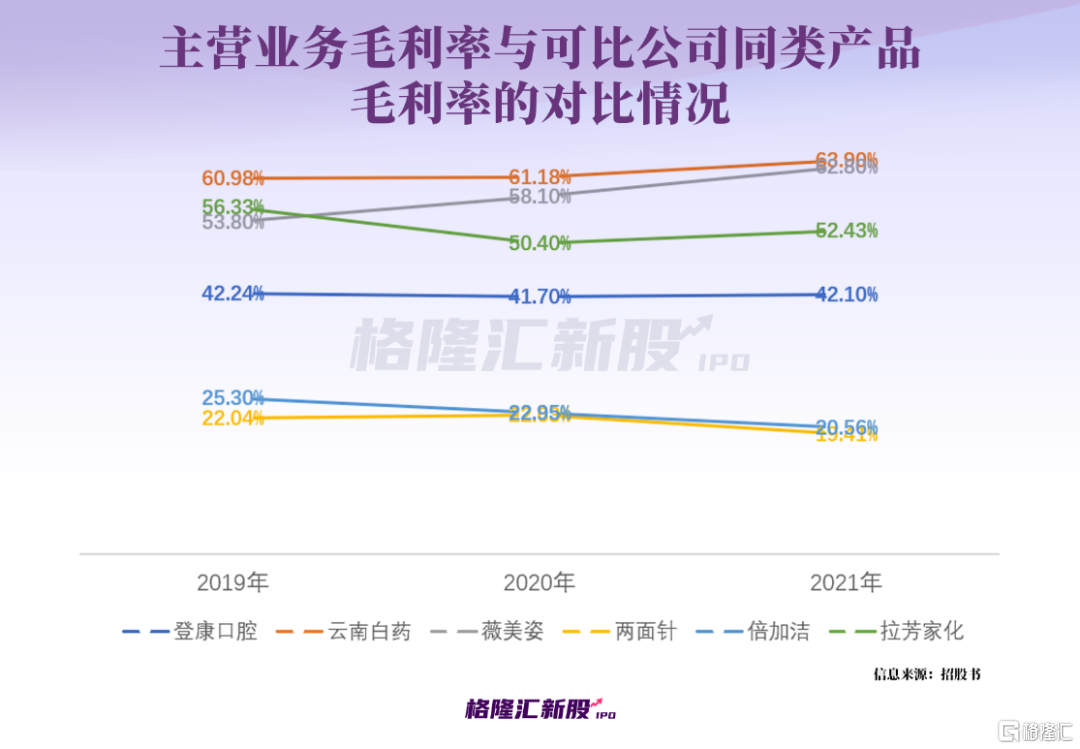

報吿期內,公司的主營業務毛利率保持在42%左右,低於薇美姿、拉芳家化、雲南白藥3家公司的同類可比產品毛利率,高於兩面針、倍加潔。

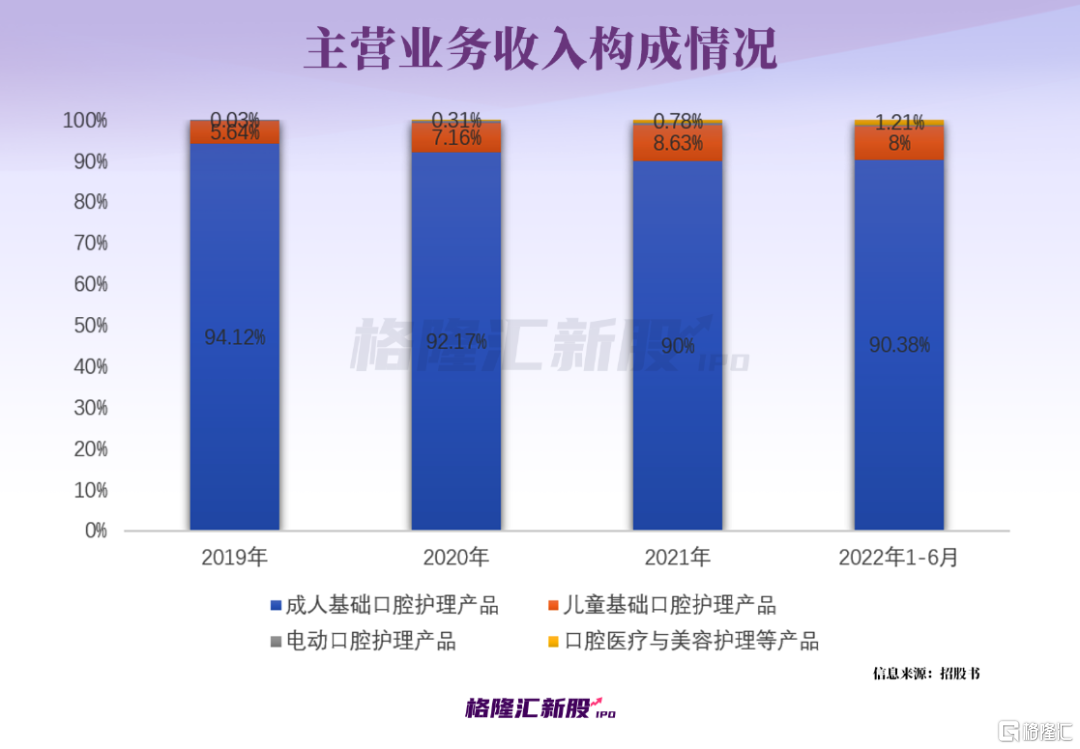

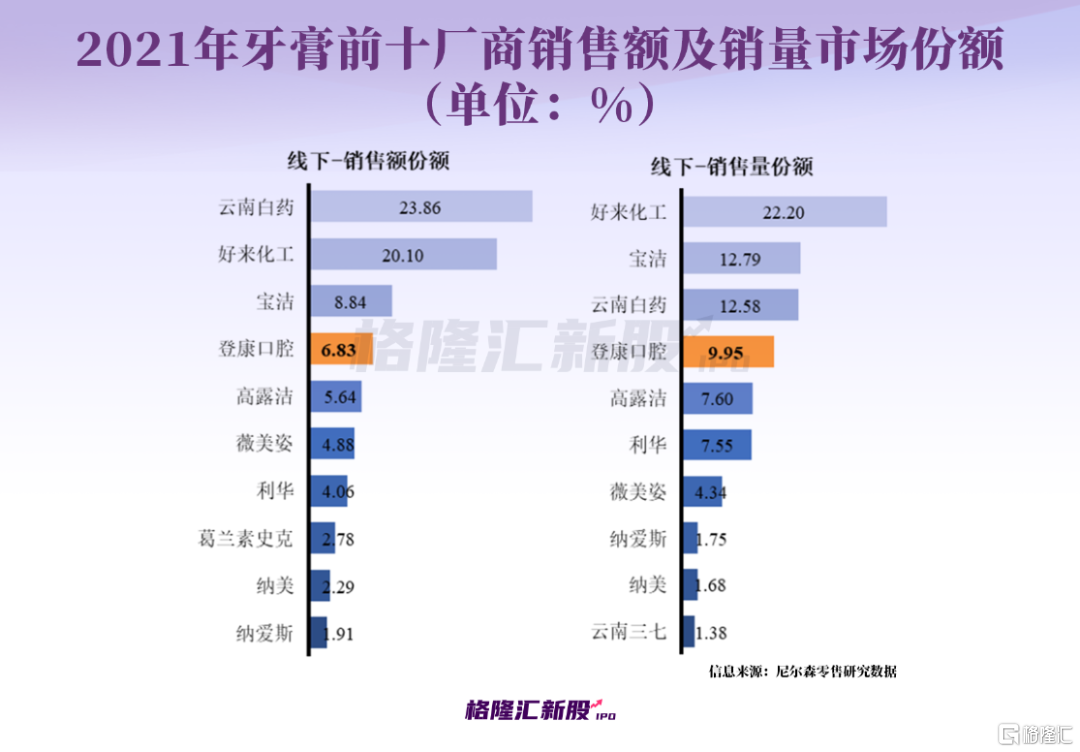

分產品來看,公司85%以上的收入來自牙膏業務。登康口腔表示,在線下銷售渠道中,公司牙膏產品的零售額市場份額佔比為6.83%、銷量市場份額佔比9.95%,行業排名位居第四、本土品牌第二。

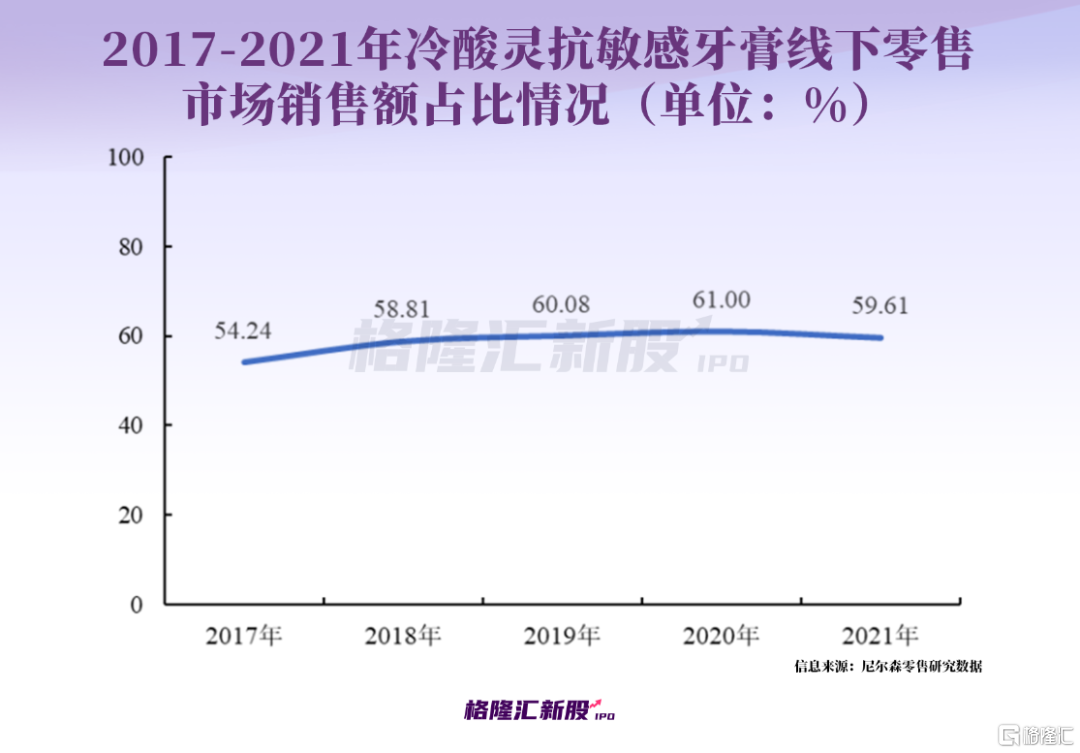

其中,公司的主打品牌“冷酸靈”牙膏在抗牙齒敏感市場擁有60%左右的市場份額。

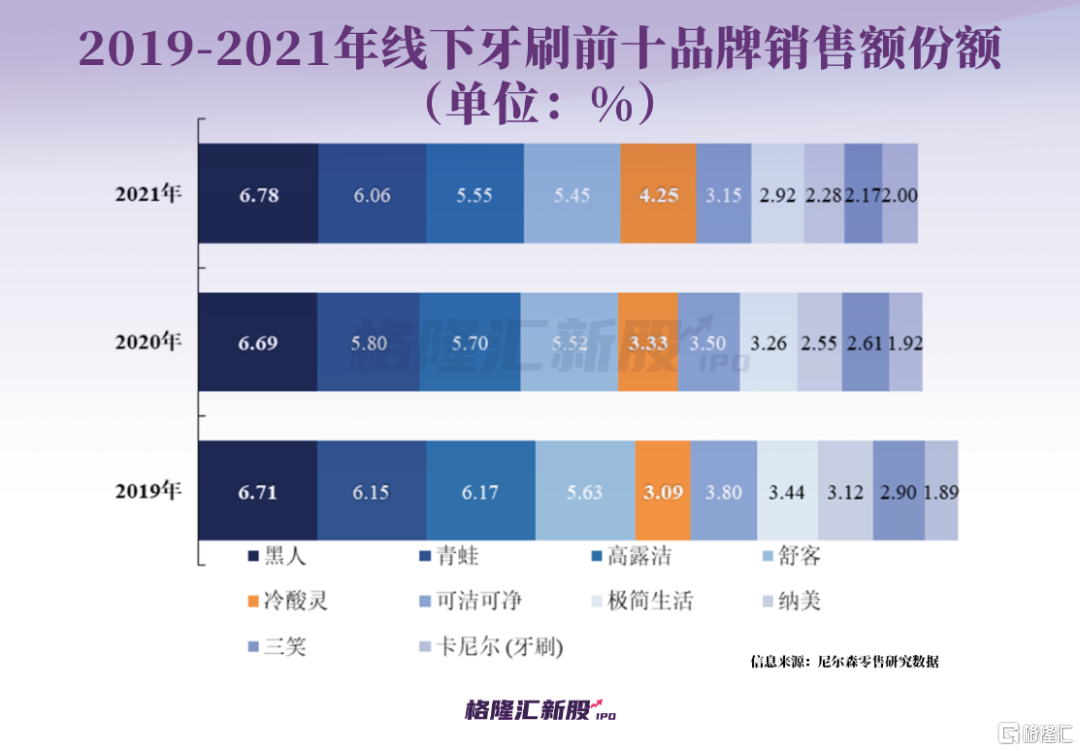

牙刷產品方面,2019年-2021年,冷酸靈品牌牙刷的線下市場零售額市場份額佔比由3.09%上升至4.25%,位居行業第五、本土品牌第三。

02

行業存在空間有限

眾所周知,“冷酸靈”品牌定位於抗敏感需求。雖然近年來,隨着我國牙本質敏感人羣呈現擴大化、年輕化的發展趨勢,疊加消費者對口腔健康重視度逐步提升,一定程度上帶動了抗敏感牙膏的消費增長,但其市場規模較小,僅佔整體牙膏行業10%左右的市場份額。

據統計,2021年我國口腔清潔護理用品行業市場規模為521.73億元,其中牙膏佔比約59.72%,而2021年我國線下渠道抗敏感牙膏的市場零售規模約27.48億元,相比2020年僅增長2.35%。由此可見,牙膏市場雖大,但成長空間有限,尤其是更加細分的抗敏感賽道,天花板並不高。

事實上,公司預計2023年一季度的營業收入為3.26億元至3.43億元,同比增長5.27%至10.76%;預計歸母淨利潤為3100萬元至3350萬元,同比增長9.04%至17.83%,業績增速明顯放緩。

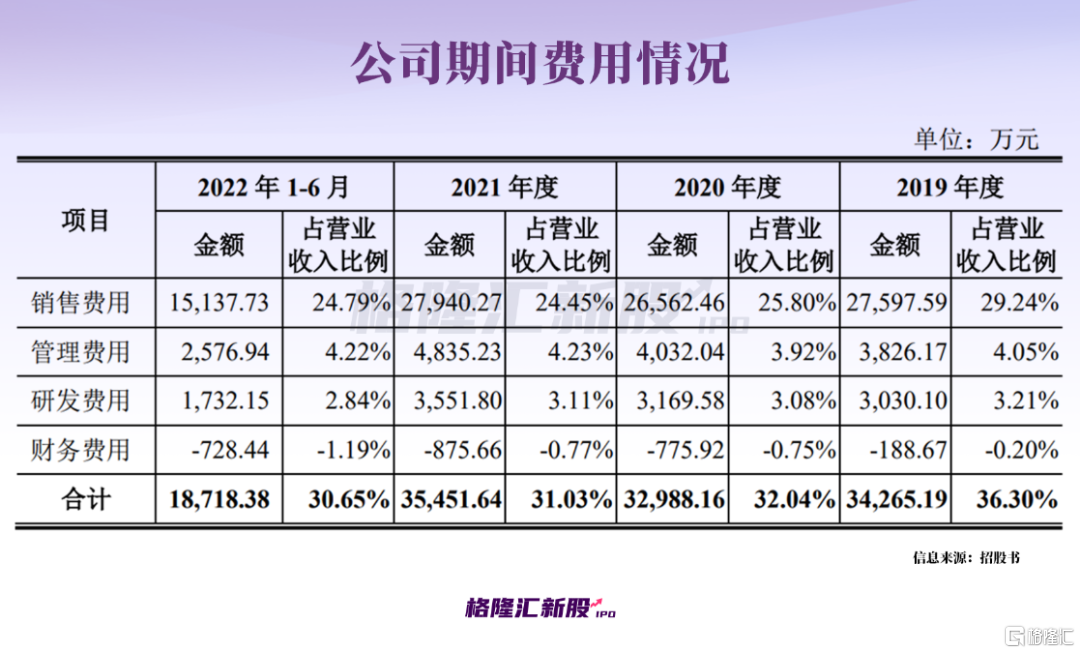

目前來看,儘管公司依賴“冷酸靈”品牌獲得了一定的知名度,但登康口腔和大多數日化企業一樣,仍存在高營銷費用的痛點。

報吿期內,公司累計銷售費用高達9.72億元,佔營業收入的比例在26%左右,銷售費用率在同行業中僅次於薇美姿、拉芳家化,遠高於雲南白藥、兩面針、倍加潔。

其中,報吿期各期,公司銷售費用項下的廣吿宣傳費發生額累計達2.3億元。疫情期間線下促銷活動開展受阻,因此公司加大了在傳統電視媒體渠道和線上媒體渠道的宣傳投入力度,同時大幅增加了社區樓宇、電梯廣吿的投放力度,2021年公司還聘請吳磊擔任形象代言人。

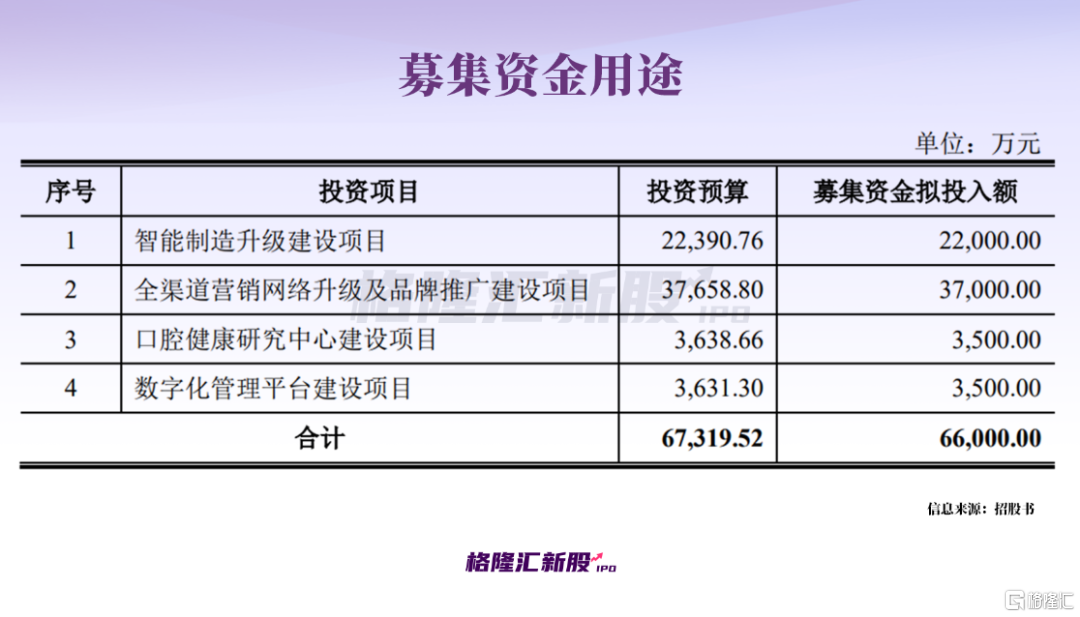

本次募資上市,公司擬通過“全渠道營銷網絡升級及品牌推廣建設項目”進一步拓展市場營銷新網絡,由此可見登康口腔對於品牌營銷的重視。

目前來看,行業內其實普遍存在“重銷售輕研發”的特點,雖然品牌建設一定程度上能給公司帶來一定的關注度,但想要真正搶佔市場份額,需要建立高的護城河,尤其是對於冷酸靈這種已經有一定知名度的品牌,更需要以創新取勝,而不是一味的砸重金營銷。

03

結語

近期,市場對於“主板新股破發概率加大”、“A股打新不再躺贏”等呼聲較高,事實上,新股上市後的表現還是得看公司的質地以及估值情況。

對於登康口腔而言,從短期來看,公司本次發行市盈率雖高於23倍,但整體估值不算太高,鑑於公司在牙膏行業的市場地位以及市場對於主板註冊制的預期,公司上市首日大概率不會出現破發的情況。