本文來自格隆匯專欄:中金研究,作者:丁瑞 李劉陽 等

摘要

我們認為日本央行3月會議大概率或維持現有貨幣政策不變,但是市場仍需留意日本央行調整貨幣政策的可能性。短期內日本央行若調整貨幣政策,可能會鷹鴿結合,調整YCC的同時,從維護金融市場穩定的角度出發可能還會維持購債規模或加強前瞻指引等等。植田上任後的第二、三次(6、7月)會議或為調整貨幣政策的合適時機。

日本央行(正式名稱:日本銀行, Bank of Japan, 簡稱“日銀”)對全球金融市場一直有着重要影響,2022年1月以來,我們開啟“中金看日銀”相關係列報吿,追蹤日本央行動向,向投資者提供價值性信息,目前已相繼發佈了15篇報吿(詳情參考文末《中金看日銀》系列報吿一覽表)。

日本央行將在3月9-10日期間召開議息會議,並於3月10日(週五)中午北京時間11點左右公佈議息會議的結果。結合目前的信息,我們認為在3月的議息會議當中大概率(7成左右)日本央行將維持現有貨幣政策不變,但仍需提醒投資者留意日本央行做出調整的小概率(3成左右)風險。

日本央行在3月會議維持不變的因素包括①避免給日本金融公司財報帶去衝擊、②迴避全球利率上行壓力、③避免實際利率上升、④委員發言偏鴿、⑤春鬥結果尚未出爐、⑥並無日元大幅貶值壓力等。但是基於①債券市場功能持續惡化、收益率曲線變形依舊存在、②責任角度、③黑田行長傾向於意外調整等因素,我們認為日本央行仍然存在3月會議中做出調整的可能,投資者需留意相關風險。

短期內如果日本央行對貨幣政策做出調整,我們認為從維護金融市場穩定性的角度出發,日本央行可能會採取鷹鴿措施結合的方法。鷹派措施為大幅調整或放棄YCC,如果日本央行突然放棄YCC,我們認為日債10年利率或在瞬間上行至1.0~1.5%之間,短期內或平穩在0.75~0.95%之間;當天在日債的帶動下美債10年利率或上行25bp左右 (2022年12月的日本央行調整當中,日債10年利率上行了約25bp、美債10年利率上行了約12bp);美日匯率或在當天下行200點以上(2022年12月的日本央行調整當中,美日匯率瞬間下行約400點);日本股市或在當天下行2%左右 (2022年12月的日本央行調整後,日經指數下行約2.7%)。鴿派措施為維持或加碼購債、加強前瞻指引,為了緩衝日本利率短期內帶來的脈衝式上行,日本央行或一時性地加碼購債,植田和男在1999年曾主導日本央行導入過前瞻指引,今後進一步靈活運用前瞻指引的可能性也存在。

關於合適的YCC調整時期,我們認為2023年的6月會議(植田行長的第二次會議)或7月會議(植田行長的第三次會議)或窗口期,屆時①有更多數據出爐、可以更加理性客觀判斷,②減少對日本金融企業年報的衝擊,③或可以避開美國加息週期,緩解日債利率超預期上行的風險。

3月會議前瞻:7成可能性不變、3成可能性調整

日本央行將在3月9-10日期間召開議息會議,並於3月10日(週五)中午北京時間11點左右公佈議息會議的結果。結合目前的信息,我們認為在3月的議息會議當中大概率(7成左右)日本央行將維持現有貨幣政策不變,但仍需提醒投資者留意日本央行做出調整的小概率(3成左右)風險。

日本央行維持不變的因素

①避免給日本金融公司財報帶去衝擊、②迴避全球利率上行壓力、③避免實際利率上升、④委員發言偏鴿、⑤春鬥結果尚未出爐、⑥並無日元大幅貶值壓力,這6點原因支持日本央行在3月會議中維持不變。

①避免給日本金融公司財報帶去衝擊

日本企業(包括金融企業)的財政年度大多結束於3月底,日本央行若在3月10日的會議中做出調整,日債利率或出現明顯上行、進而或導致日本金融機構的資產市值縮水,並且相關數字或反映在金融機構的年報當中。

②迴避全球利率上行壓力

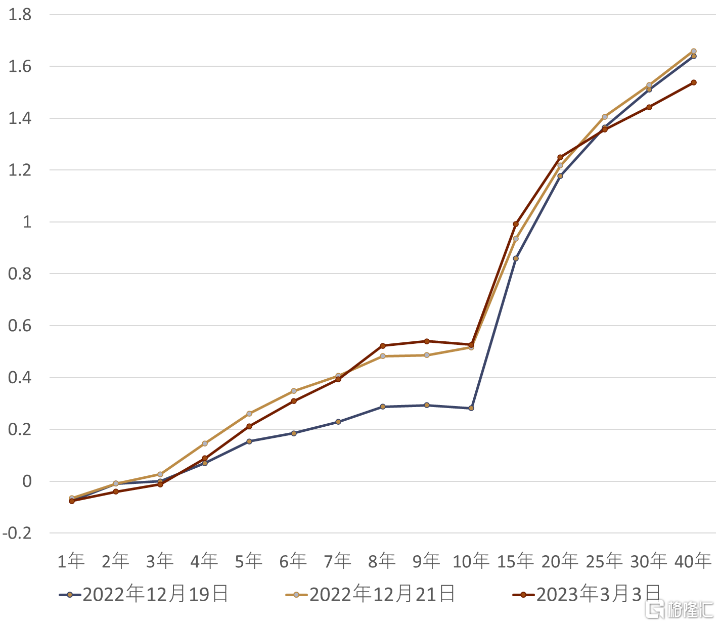

長期以來,日債同美債的存在很強的正相關(圖表1),短期內美債利率處於上行趨勢當中,在此背景之下如果日本央行放棄收益率曲線控制政策(Yield Curve Control, YCC),或會帶來日本10年期利率的超預期上行,從而給日本、乃至全球的金融市場帶去超預期的衝擊。2022年12月,日本央行將10年利率的上限從0.25%上調至0.50%,為什麼在12月做出調整,理由之一就是當時全球利率處於下行週期當中,上調YCC上限後對市場的衝擊也相對有限。

圖表1:各類利率走勢高度相關

資料來源:彭博資訊,中金公司研究部

③避免實際利率上升

2022年12月日本央行意外將10年利率上限由0.25%上調至0.50%時,黑田行長在會後記者招待會中表示[1] “近期通脹預期正在持續上行,名義利率哪怕持平,實際利率也在持續下行,貨幣寬鬆的力度實際是在加大。因此10年利率從0.25%到0.50%的調整不會削弱YCC的效果”。然而在去年12月之後,日本的通脹預期有所下行,在名義利率持平的背景之下,日本的實際利率在過去兩個月出現了明顯上升(圖表2),目前日本10年實際利率在-0.2%附近,同2021年上半年的水平持平。在此背景之下,如果日本央行大幅上調或放棄YCC,則會帶來實際利率的進一步上升,實際利率大概率會上升至正值的領域,從而起到收緊貨幣政策的作用。

圖表2:日本實際利率的走勢 (%)

資料來源:彭博資訊,中金公司研究部

④委員發言偏鴿

近期有多位日本央行貨幣政策委員會的委員做出了講話(圖表3)。貨幣政策態度中立偏正常化的高田創委員在3月2日表示[2] “目前正處於觀察去年12月調整的效果的階段,目前並不考慮進一步修改貨幣政策”。貨幣政策態度中立的中川順子在3月1日表示[3] “關於貨幣政策回顧與驗證的時期,並沒有硬性的時間要求”,整體發言的態度偏鴿。

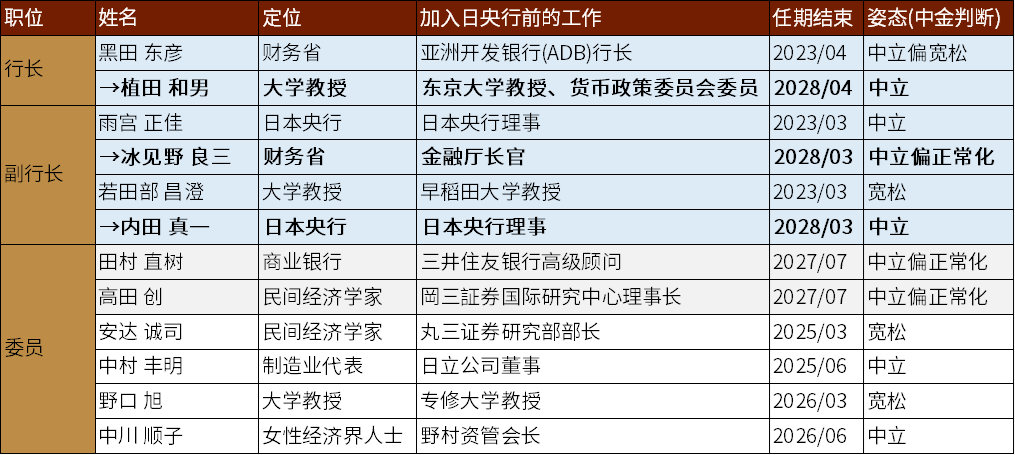

圖表3:日本央行貨幣政策委員會人員名單

資料來源:日本央行,中金公司研究部

⑤春鬥結果尚未出爐

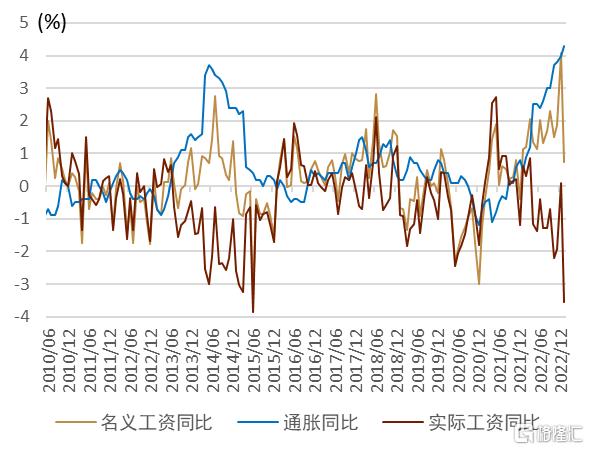

日本勞動組合總聯盟(JTUC)對全國2000多個工會的調查顯示[4],今年工會平均要求加薪4.49%,該數字為1998年4.36%以來的最高值。4.49%為各大工會要求的加薪幅度,但最終實際的妥協後的加薪幅度會低於該數字。我們認為今年的春斗大概率會給名義工資帶來明顯提升,但是在3~4%左右的高通脹背景之下,今年的工資上調可以一定程度改善日本實際工資減少的現狀 (2022年4-11月期間日本實際工資連續8個月減少、圖表4),但是能否形成需求拉動型的通脹,我們認為還有待觀察。

圖表4:日本工資同比的走勢

資料來源:日本厚生勞動省,日本總務省,中金公司研究部

⑥並無日元大幅貶值壓力

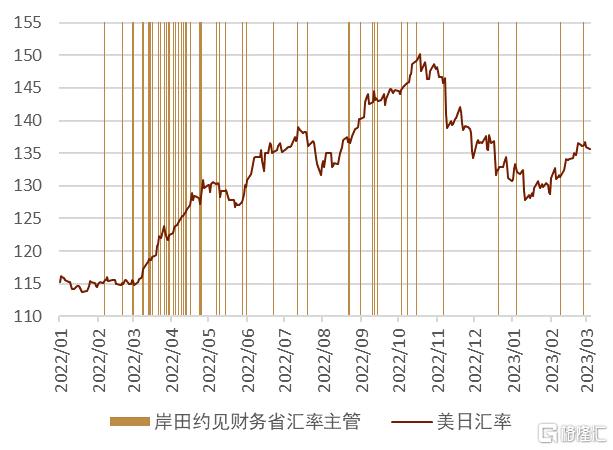

日元匯率並非日本央行的管轄範圍內 (匯率為日本財務省管轄),但日元匯率的波動實際對日本的宏觀經濟會帶去重要影響。2022年3-10月期間,日元成為了最弱G10貨幣,日元的大幅貶值導致了日本進口商品的價格上升,從而對成本推升型通脹起到了“推波助瀾”的作用,岸田首相在該時期也頻繁約見財務省匯率主管(圖表5)。2023年2月以來日元雖略有貶值趨勢,但是距離去年11月的日元低點仍存在較大距離。另外,美日匯率同美日10年互換利率的息差在近期仍然保持緊密正相關(圖表6),目前的日元貶值主要來源於美債利率上行所導致的息差擴大。在美債利率上行空間有限的背景之下,或許日元的貶值幅度也有限。

圖表5:美日匯率與岸田約見匯率主管的頻次

資料來源:彭博資訊,日本經濟新聞,中金公司研究部

圖表6:美日匯率與息差的走勢

資料來源:彭博資訊,中金公司研究部

日本央行做出調整的因素

雖然我們的基準情形認為在3月的會議中日本央行或維持現有貨幣政策不變,但是基於①債券市場功能持續惡化、收益率曲線變形依舊存在、②責任角度、③黑田行長傾向於意外調整的因素,我們認為日本央行仍然存在3月會議中做出調整的可能,投資者需留意相關風險,我們建議投資者對沖相關風險。

①債券市場功能持續惡化、收益率曲線變形依舊存在

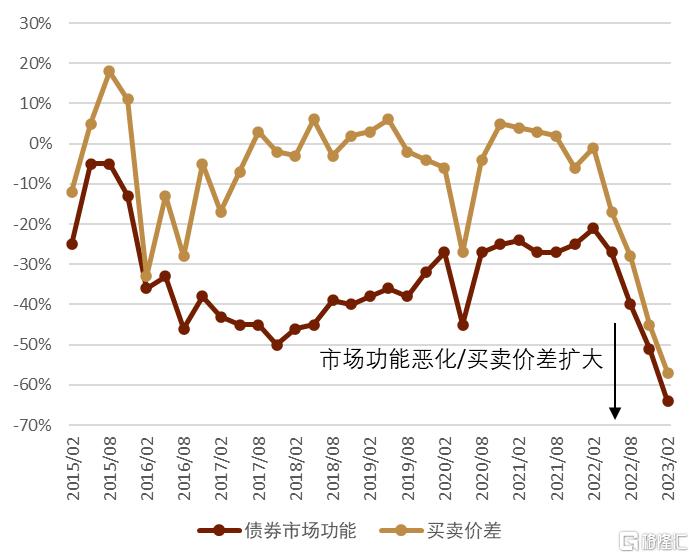

2022年12月日本央行意外將10年利率上限由0.25%上調至0.50%時,黑田行長在會後記者招待會中表示[5] 修改的目的之一是為了改善債券市場功能。日本央行前國際局長福本智之先生認為調整的背景之一或與2022年11月的日本央行所作的《債券市場調查》[6] 有關。2022年11月的調查顯示市場功能的擴散指數惡化至-51%,為統計開始以來的最差水平(圖表7)。日本央行12月調整YCC的初衷是為了改善市場功能,然而2023年2月的《債券市場調查》 [7]顯示,市場功能進一步惡化至-64%。《債券市場調查》當中還有關於買賣價差調查,結果顯示買賣價差也在去年以來也持續擴大,在今年2月達到歷史性的惡化水平(圖表7)。

另外,2022年12月日本央行調整的另一個目的為平滑收益率曲線形狀。然而遺憾的是自去年12月調整之後,收益率曲線的平滑並未能實現,相反10年期的日本利率依然存在“凹陷”,日本央行調整的初衷到目前為止尚未能實現 (圖表8)。

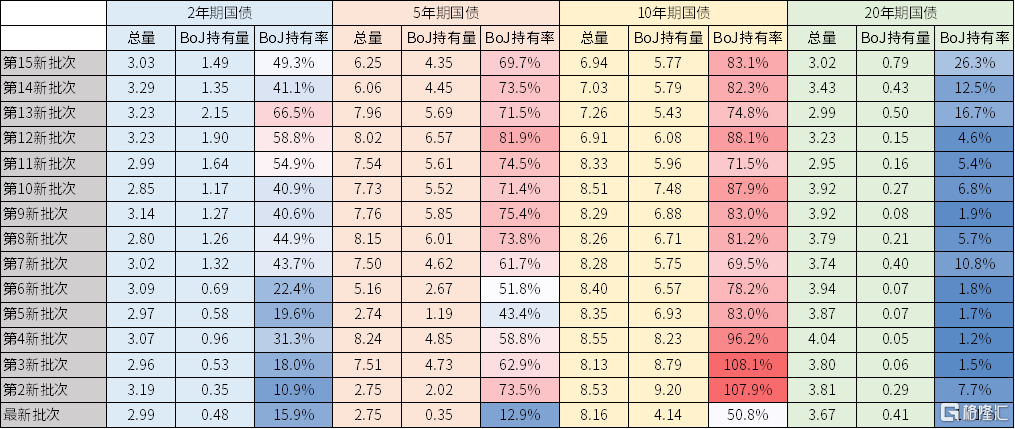

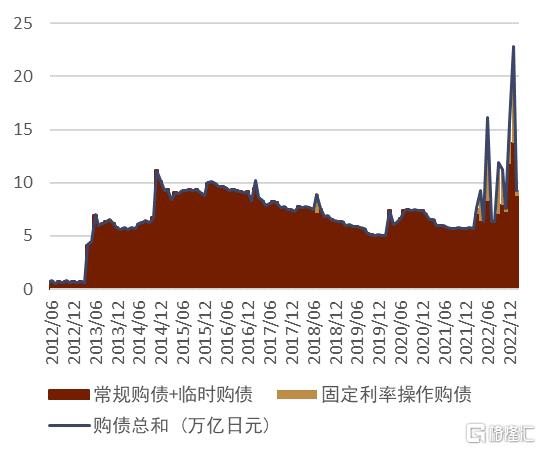

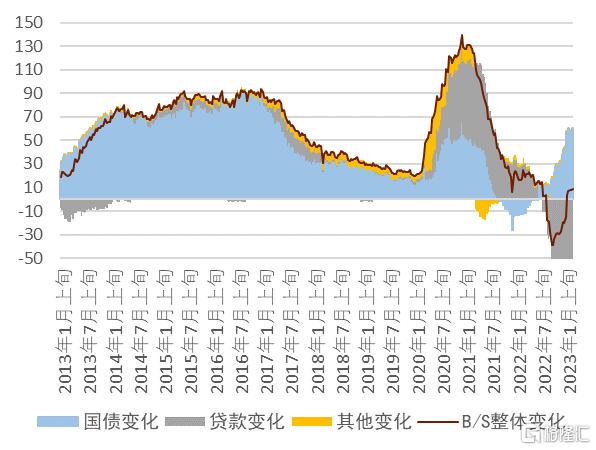

日本央行對債券市場的掌控能力依舊處於絕對的高位,日本央行對最新幾個批次的10年期國債持有率平均達到90%以上(圖表9)。同時進入2023年以來,為了守住YCC所設的10年利率0.5%上限目標,日本央行的購債金額有所加大(圖表10),在此背景下日本央行的資產負債表重新實現了同比擴大(圖表11)。

以上的種種跡象表明,在12月的調整之後日本的債券市場功能並未得到恢復,YCC所帶來的副作用進一步凸顯。植田和男在2022年7月也曾表示[8] “市場在正常化預期背景下會經常挑戰日本央行(拋售10年期國債給央行),難點在於長期利率的調整不適合微調,微調之後市場也會繼續挑戰,並且將10年利率鎖定至7年或5年也會存在同樣問題,美聯儲、澳央行過去實施過YCC,並且退出YCC都是一次性的,一般而言,目前的‘異次元寬鬆’不適合微調”(當時身為學者的植田雖然有過此類發言,但是我們認為身為行長的植田會更為謹慎、日本央行突然收緊的可能性較低)。

圖表7:日本央行債券市場調查 (擴散指數)

資料來源:日本央行,中金公司研究部

圖表8:日本收益率曲線的形狀 (%)

資料來源:日本財務省,中金公司研究部

圖表9:日本央行對各期限日本國債的持有率情況 (萬億日元、%)

注:截至2023年2月28日

資料來源:日本央行,彭博資訊,中金公司研究部

圖表10:日本央行月度購債走勢 (萬億日元)

資料來源:彭博資訊,中金公司研究部

圖表11:日本央行資產負債表的同比變化 (萬億日元)

資料來源:日本央行,中金公司研究部

②責任角度

我們以往的分析顯示“YCC+固定利率操作”的框架之下,日本央行上調或放棄10年利率上限之時無法提前給市場釋放信號並讓市場有所預期,因此會導致日本央行同市場溝通不暢的窘境。植田在被提名行長後表示今後會加強同市場的交流,而且在YCC的“設計缺陷”之下,我們認為植田今後也會遇到同樣的困境。因此從責任角度出發,導入YCC的黑田行長在其任內的最後一次會議中大幅上調或廢除YCC的可能性也依然存在。

③黑田行長傾向於意外調整

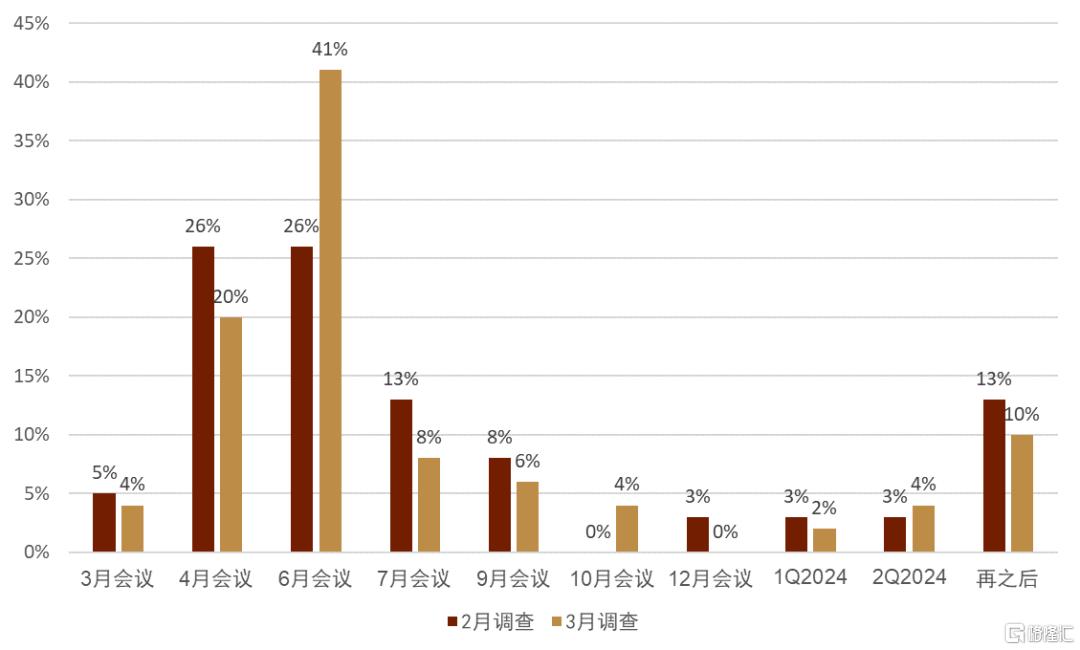

彭博資訊在2月24日至3月1日期間對日本經濟學家所做的調查問卷顯示[9] 認為日本央行在3月會議中做出調整的比率僅有4%,相反認為日本央行在6月會議中做出調整的比例最高(圖表12)。然而黑田行長存在喜歡意外調整貨幣政策的傾向,黑田行長任內的近10年期間屢次出現貨幣政策的意外調整:在2014年意外地擴大過貨幣寬鬆的規模、2016年意外地導入過負利率、2022年12月20日又再次意外地擴大了10年利率區間,我們認為任何時候都需要留意日本央行對貨幣政策做出突然改變的可能性。

圖表12:日本經濟學家對日本央行做出調整的時期預測 (%)

資料來源:彭博資訊,中金公司研究部

短期內日本央行調整的方法:鷹鴿需結合

如果短期內日本央行對貨幣政策做出調整,我們認為從“呵護”市場的角度出發,日本央行可能會採取鷹鴿措施結合的方法。就如2022年12月的調整一般,日本央行將10年利率上限由0.25%上調至0.50%的同時也加碼了對2023年一季度的購債幅度,起到了呵護市場流動性的作用。短期內如果日本央行做出調整,我們認為大概率也會採取鷹鴿措施結合的辦法。

此外,我們認為短期內哪怕日本央行大幅調整或放棄YCC,該舉措也以消除YCC的副作用為目的,而非“正常化”的開始。目前日本國內升薪與升價的正循環還未實現,還不能預期未來日本的核心通脹能持續超過2%,因此距離日本央行開啟正常化還時日尚早。

鷹派措施:大幅調整或放棄YCC

如上文所述,YCC帶來的副作用較大,為了消除該副作用,日本央行或1)大幅上調10年利率上限、2) 將管轄目標由10年縮短至5年、3) 放棄YCC。三種情況皆有可能,雖然植田在學者時期表示YCC不適合微調,從學者角度出發放棄YCC可能是最為徹底的改善方法。但是伴隨着成為日本央行行長,植田的立場也會發生改變,可能會更多的角度出發去思考貨幣政策,因此1)大幅上調10年利率上限、2) 將管轄目標由10年縮短至5年的可能性也依舊存在。

如果日本央行突然放棄YCC,我們認為日債10年利率或在瞬間上行至1.0~1.5%之間,短期內或平穩在0.75~0.95%之間;當天在日債的帶動下美債10年利率或上行25bp左右 (2022年12月的日本央行調整當中,日債10年利率上行了約25bp、美債10年利率上行了約12bp);美日匯率或在當天下行200點以上(2022年12月的日本央行調整當中,美日匯率瞬間下行約400點);日本股市或在當天下行2%左右 (2022年12月的日本央行調整後,日經指數下行約2.7%)。整體來看突然放棄YCC短期內或給市場帶來一定衝擊,但成為“災難性”風險的可能性目前較低。

鴿派措施:維持或加碼購債、加強前瞻指引

維持或加碼購債

我們認為同2022年12月的調整相同,今後在YCC往鷹派調整的同時,為了維護金融市場的穩定,日本央行至少會維持現有的購債幅度,甚至可能會宣佈今後加碼購債的可能性。雖然此舉看似會進一步惡化的日本債券市場的功能,但是我們認為購債的操作當中彈性較大,未來在日本利率平穩之時日本央行還可逐步減碼購債。

加強前瞻指引

同樣從維護金融市場穩定的出發,加強前瞻指引也是各派措施之一。1999年,當日本央行政策利率下降至0%,陷入“流動性陷阱”後,為了加強貨幣寬鬆的力度,日本央行導入了前瞻指引政策(當時在日本被稱為“時間軸政策”),為世界上首個導入前瞻指引的央行。1999年日本央行前瞻指引的導入正是基於植田和男的建議,學者出身的植田和男時任日本央行貨幣政策委員會委員,為前瞻指引提供了大量的理論支撐依據。因此,植田和男在其著作《ゼロ金利との闘い(與零利率的鬥爭)》一書中也使用了大量篇幅介紹前瞻指引的相關內容。

合適的調整時間:2023年6月、7月會議?

基於目前的信息,綜合來看我們認為2023年的6月會議(植田行長的第二次會議)或7月會議(植田行長的第三次會議)或為較為合適的調整時間,理由主要有以下幾點。

更加理性客觀:植田和男一直強調“數據依賴(Data dependent)”的重要性,2023年6~7月之時更多通脹、薪資相關的數據會進一步出爐,可以給貨幣政策更多參考。同時植田可以在4月會議(植田行長的首次會議)中宣佈對過去貨幣政策做出回顧與檢查,6月或7月會議作為回顧檢查的結果,對貨幣政策做出調整。

減少對日本金融企業年報的衝擊:日本企業的財年末結束於3月底,6~7月的調整可以給金融企業帶來足夠的緩衝時間,可能最大程度減少利率上行所帶來的衝擊。

或可以避開美國加息週期:到了2023年6~7月之時,美聯儲大概率也會完成其加息週期,屆時全球利率的整體上升壓力會有所緩解,哪怕日本央行放棄YCC,日本利率的上行幅度也相對有限 (2022年12月日本央行做出調整的背景或許也存在同樣的考量)。

[1]https://www.boj.or.jp/about/press/kaiken_2022/kk221221a.pdf

[2]https://www.nikkei.com/article/DGXZQOUB026AE0S3A300C2000000/?type=my#BAAUAgAAZWNvbm9teV9ERl9TRUNBX0M2X19fXw

[3]https://www.nikkei.com/article/DGXZQOUB012YN0R00C23A3000000/?type=my#BAAUAgAAZWNvbm9teV9ERl9TRUNBX0M2X19fXw

[4]https://www.jtuc-rengo.or.jp/activity/roudou/shuntou/2023/yokyu_kaito/yokyu/press.pdf?8034

[5]https://www.boj.or.jp/about/press/kaiken_2022/kk221221a.pdf

[6]https://www.boj.or.jp/paym/bond/bond2211.pdf

[7]https://www.boj.or.jp/paym/bond/bond2302.pdf

[8]https://www.nikkei.com/article/DGXZQOCD273Z80X20C22A6000000/

[9]https://www.bloomberg.co.jp/news/articles/2023-03-02/RQVLPMDWRGG001

注:本文摘自中金公司2023年3月8日已經發布的《中金看日銀#17: 3月會議前瞻》,報吿作者:

丁瑞 SAC 執證證書編號:S0080122010003 SFC CE Ref:BRO301

李劉陽 SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843

張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988