化工板塊需求回暖,股價走強、2月17日, 陽煤化工漲停。華魯恒升、華昌化工 、恒逸石化漲潮5%,六國化工、桐昆股份、萬華化學等多股跟漲。

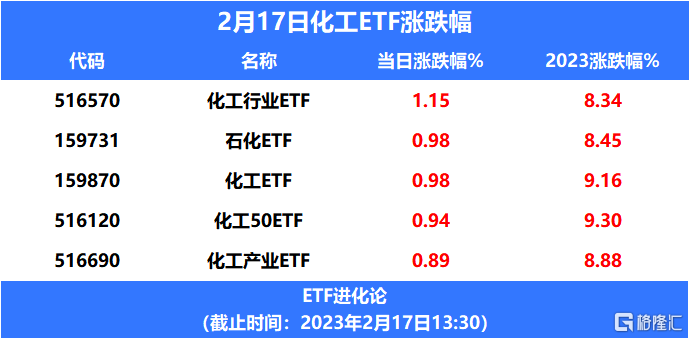

化工行業ETF、石化ETF、化工ETF、 化工50ETF上漲。

資金面看,外資流入加速基礎化工獲增配趨勢明確。1月陸股通連續15日淨買入,單月成交淨額創歷史新高,陸股通單月累計成交淨額達1412.9億元,幾近2022年全年淨額的1.5倍。在資金持續大幅流入的背景下,外資對SW化工/石化板持股比重小幅提升,外資交易熱情高漲,對近期板塊行情演繹構成重要支撐。

從細分板塊和標的看,板塊層面,近期油服工程、化學纖維、橡膠及製品、化學原料同時斬獲內外資加倉。內資、外資增配比例最大的化工子行業分別為化學纖維、石油化工。

個股層面,外資持股市值增幅受基期起點不同因素擾動,較2023年初增幅最大的前10名中僅黑貓股份、吉林化纖等少數個股自2021年起就已位列陸股通入圍名單。而從外資持股金額絕對增量來看,1月外資增配化工板塊的170億資金中有六成以上被萬華化學、衞星化學、中國石油等10只龍頭個股集納。

基本面上,全球萬華化學披露《2022年度業績快報公吿》:受全球能源價格高企、歐美高通脹、全球經濟增速放緩、生產要素原材料價格大幅上漲等影響,公司利潤同比下降。2022年,公司共實現營業收入1655.65億元(同比+13.76%);歸母淨利潤162.39億元(同比-34.12%);基本每股收益5.17元。即2022年Q4,公司共實現營收351.45億元(同比+8.04%);歸母淨利潤26.31億元(同比-48.48%、環比-18.42%)。

整體來説,2022年,公司經營持續承壓,但仍在逆勢中按照既定戰略,快速響應,充分發揮全球渠道優勢,實現了聚氨酯、石化以及精細化學品等主要產品產銷量均同比增長。值得一提的是,2022年公司PO/SM裝置、多套精細化學品裝置陸續投產,助力公司實現了整體產銷量的同比增加。短期業績週期波動不改公司長期價值,未來,萬華化學聚氨酯業務將繼續以 MDI、TDI 為核心,重點提升聚醚、改性 MDI 兩個支撐平台能力,持續保持單套規模大、建設成本低、一體化程度較高等核心競爭力。

野村東方國際證券表示,當前時間節點,可以繼續沿着“行業景氣度復甦”和“新材料成長賽道”兩條主線佈局投資機會。預計2023年煉油、化纖、聚氨酯和房地產化學品受到需求端好轉的影響,出現景氣度上行的概率較大;煤化工行業有望逐步盈利修復,煤化工龍頭有望基本面改善;近期光伏行業需求出現邊際好轉,前期高價的EVA庫存出現一定程度的消化,EVA供需面預計將進一步好轉;而鹽湖提鋰行業的快速增長為上游原材料和技術工藝包供應商打開成長空間。