步入新年以來,美國加息討論釋放温和信號,美元指數走弱,疊加供應端邊際收緊,金屬板塊表現活躍,總體迎合強預期弱現實的趨勢。截至目前,A股貴金屬板塊上漲約5%,工業金屬板塊漲約6%。

(同花順)

供應端收緊

宏觀層面,國內12月PPI同比下降0.7%,環比下降0.5%;中國12月製造業PMI47,較上月回落1%。12月以來,防疫措施放開後存在大面積生病現象,企業開工率漸低。後續春節假期將近,整體需求維持弱勢。

海外方面,12月全球PMI持續收縮,12月摩根大通的全球製造業PMI回落至48.6,美國ISM製造業PMI48.4,前值49,當前通脹高企,製造端缺少增長動能,工業金屬需求呈現疲軟態勢。

需求端難以解釋今年金屬上漲行情,去年下半年以來全球經濟需求迅速下行,加息使得美元強勢,對金屬形成了較大的壓制,大部分品種下半年都錄得跌幅。

年初的回暖除了對今年全球經濟恢復的預期之外,近期市場對美聯儲加息的反應較淡,帶動商品的金融屬性發揮。一是因為當前美國就業與通脹數據釋放利好,核心CPI漲幅漸緩,薪資增速也環比降速,表明強勁的就業市場表現對加劇通脹的作用正在減緩;二是近期歐元區能源價格大跌和經濟衰退的預期逐漸消退,使得市場對於此前相對悲觀的歐元區經濟展望做出一定調整, 歐元走勢偏強,對美元形成了壓制,利好貴金屬。

COMEX黃金主力持倉合約自去年11月以來漲幅達到15%,紐約期貨交易所黃金價格創6月底以來新高。

(同花順)

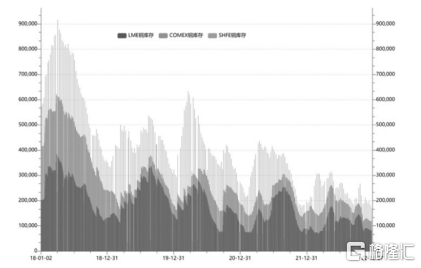

另一方面來自金屬供應端的邊際收緊。

比如金屬銅,持續偏低的庫存也是銅價得以企穩走升的重要原因,LME的數據顯示,2023年元旦以來,倫銅庫存整體延續下降態勢,截至1月10日,倫銅庫存維持在8.5萬噸的水平徘徊。五礦經濟研究所的分析師表示,如果銅價穩固突破8,600-9,000美元左右的阻力位,價格可能會升至11,000美元。

現貨端需求低迷對銅價顯然偏利空,但12月以來,受企業檢修、疫情影響,國內電解銅產量不及預期。據SMM數據,12月國內電解銅產量為87萬噸,環比下降3.3%,同比持平;且較預期88.79萬噸低1.79萬噸。冶煉開工來自9月份以來也持續下行。

如果不是需求衰退,今年銅料供應可能會出現明顯短缺,那麼價格波動預計會更明顯。2022年前三季度,銅礦產量/精煉銅產量/精煉銅消耗量同比分別+3.5%/+2.3%/+2.6%,多處礦產地產量下降,近幾年頭部礦企CAPEX水平明顯下滑,資本開支不足將限制未來產量增長。

與銅料庫存下降不同,國內鋁市場已經開始累庫,1月初,國內電解鋁現貨庫存57.6萬噸,較上月增加6萬。但近期貴州省因受採暖季用電持續高位影響,當地電解鋁廠將迎來第三輪停槽減負荷,使得一季度西南地區庫存壓力大幅下降,後續產能預計收緊。

關注今晚美國CPI

儘管過去基本面數據疲軟,對未來經濟面的改善驅動了有關個股上漲。

國內,隨着疫情防控漸次放鬆、房地產政策力度加大,經濟復甦有望帶動工業金屬需求增長。

西南證券指出,國內地產端政策底部已現、防疫政策持續優化,受到保交付背景下地產鏈後端產業鏈的驅動,銅、鋁、鋅等品種的內需有改善預期。與此同時,新能源光、儲領域維持高景氣,新能源汽車增速仍處於高位區間,對銅、鋁的需求密度將繼續提升,基本金屬板塊中,對銅鋁的需求保持樂觀預期。

貴金屬方面,近期美聯儲官員再度發表相對鷹派的言論,但市場反應卻並不強烈。在當前加息高位階段,就業和經濟數據的改善進一步加強了市場對於放緩的預期。

今晚美國將公佈12月份CPI數據,市場預計數據將下滑至6.6%。美聯儲的利率政策轉向以通脹目標為基礎,短期焦點將再度回到通脹數據本身。

據東吳證券,覆盤歷史價格,金價與實際利率走勢呈現負相關的關係,數次加息的頂點往往也是黃金牛市的起點,黃金價格有望開啟新一輪的牛市。