12月28日,蘇州清越光電科技股份有限公司(以下簡稱“清越科技”)登陸科創板,保薦人為廣發證券。本次發行價為9.16元/股,發行市盈率為121.49倍,截至發稿時間,最新市值45億元。

清越科技是集研發、生產、銷售於一體的中小顯示面板製造商,專注於為客户提供個性化的中小尺寸顯示系統整體解決方案。

本次發行前,崑山和高、合志共創分別持有公司47.3852%、5.5232%的股權,發行 人實際控制人高裕弟通過崑山和高、合志共創合計間接控制公司52.9084%的股權;億都國際通過信冠國際、冠京控股合計控制公司35.096%的股權。

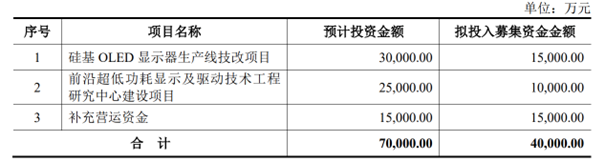

本次IPO擬募集的資金主要用於硅基OLED顯示器生產線技改項目、前沿超低功耗顯示及驅動技術工程研究中心建設項目、補充營運資金。

募資使用情況,圖片來源:招股書

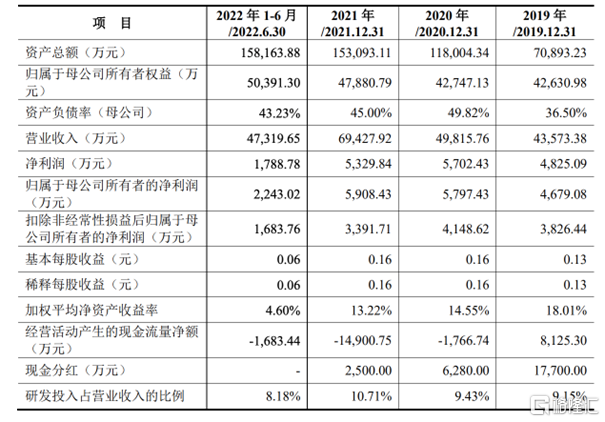

報吿期內,清越科技實現營收4.36億元、4.98億元、6.94億元、4.73億元,淨利潤分別為4825.09萬元、5702.43萬元、5329.84萬元、1788.78萬元。

基本面情況,圖片來源:招股書

目前,公司已形成以PMOLED 產品為主、電子紙模組及硅基OLED產品為輔的產品架構。

報吿期內,清越科技的主營業務毛利率分別為30.46%、30.99%、23.17%、18.56%。 2019年至2020年,公司主營業務毛利率保持基本穩定,2021年開始有所下降,主 要系毛利率較低的電子紙模組產品出貨量增大、拉低了整體毛利率水平。

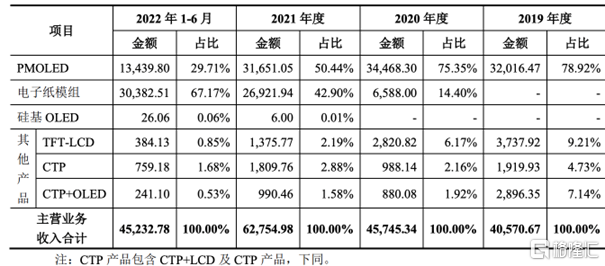

具體來看,報吿期內,公司PMOLED業務收入佔主營業務收入的比例分別為78.92%、75.35%、50.44%、29.71%;PMOLED 業務毛利佔主營業務毛利的比例分別為 96.13%、95.53%、80.98%、51.69%。PMOLED業務是公司主營業務收入及主營毛利的重要來源。

要知道,新型平板顯示行業技術升級迭代較快,加之PMOLED行業屬於細分市場,其下游領域多為小批量、多樣化的定製化市場,需求此起彼伏,從而導致公司PMOLED業務可能存在被AMOLED等顯示技術侵蝕、市場空間相對有限、經營業績波動等風險。

主營業務收入產品結構分析,圖片來源:招股書

同時,公司於2020年開工建設電子紙模組生產線並快速實現量產,2020年至2022年 1-6月,公司電子紙模組業務收入分別為6588萬元、2.69億元、3.04億元,2021年相比2020年同比增長308.65%,2022年1-6月已超2021年全年收入。電子紙模組為公司報吿期內新拓展的重點業務,仍處於業務培育壯大期,目前階段面臨着對於大客户漢朔科技存在較大依賴、對於主要原材料之一電子紙膜供應商元太科技存在較大依賴、毛利率水平較低、產能利用率較低等風險。

另外,硅基OLED是公司未來重點業務方向之一,目前硅基OLED顯示器生產線仍處於技術工藝持續優化與產品試製階段,2021年、2022年1-6月分別實現收入6萬元、26.06萬元,距離大規模量產尚需較長一段時間。本次募集資金投資項目中的“硅基 OLED顯示器生產線技改項目”預計總投資3億元,截至2022年6月末,在建工程1.97億元,在建工程規模較高且尚未轉固。

值得注意的是,報吿期各期末,公司短期借款、長期借款合計金額分別為1億元、 3.26億元、5.28億元、5.35億元,合併口徑資產負債率分別為33.98%、50.89%、58.08%、58.12%,有息負債規模與資產負債率上升較快。 若未來公司業務經營未達預期或銷售回款速度下降,導致經營性現金流入減少,或者未來國家宏觀經濟形勢發生信貸緊縮等不利變化,導致公司難以通過外部融資等方式籌措資金,目前較高的資產負債率水平將使公司面臨一定的償債風險。