本文來自格隆匯專欄:宏觀fans哲,作者:蘆哲、王洋

11月23日國常會指出“適時適度運用降準等貨幣政策工具,保持流動性合理充裕”,恰好在11月21日“2022年金融街論壇年會”上,人民銀行行長易綱也在講話中提到“降準”的作用,2018年以來通過累計13次降準,釋放長期流動性約10.8萬億元,“來滿足貨幣信貸增長對中長期流動性的需求”[1],在“降準”的同時人民銀行還保持了資產負債表的相對穩定。從基礎認知出發,“降準”是不改變央行資產負債表規模的,那麼央行有“控表”的潛在需要嗎?

1. “降準”之於央行資產負債表

在11月21日易綱行長的講話總結中,中國貨幣政策操作有兩個特點:(1)綜合運用降準以及公開市場業務操作和結構性貨幣政策工具等方式來主動投放和調節流動性,貨幣政策的自主性明顯增強;(2)穩健貨幣政策不僅有總量上的支持,也有結構上的特色。我們在此前的多篇報告中強調了貨幣政策操作越來越帶有“財政化”的色彩,指向專項再貸款等結構性工具無論在央行投放和調節流動性供需,還是經濟供給側結構性問題疏導方面都發揮着更加重要的作用。但是再貸款等結構性政策工具帶有“擴表”的效應,而“降準”等總量型政策工具則偏向中性。早在2018年第二季度貨幣政策執行報告的專欄《基礎貨幣與銀行體系流動性》中,人民銀行就科普過“降準”和資產負債表的關係:

“多數貨幣政策操作會對基礎貨幣和流動性產生同向影響。比如,當中央銀行通過公開市場操作、再貸款、再貼現以及資產購買等方式投放流動性時,基礎貨幣和超額準備金會同步增加,央行資產負債表出現‘擴表’;反之,當中央銀行通過上述貨幣政策工具回收流動性時,基礎貨幣和超額準備金則會同步減少,央行資產負債表相應‘縮表’。值得注意的是,調整法定存款準備金率會對基礎貨幣和流動性產生不同影響。當中央銀行下調法定存款準備金率時,部分法定準備金會釋放爲超額準備金,靜態看這隻影響基礎貨幣的結構,而不影響基礎貨幣的總量,但同時銀行體系流動性則是增加的,由此金融機構的資產擴張能力增強。”[2]

“降準”對資產端變化的對衝效應。“我國法定存款準備金率相對較高,人民銀行降準用於對衝央行資產端變化(如外匯流出、商業銀行償還 MLF 等)後雖然會出現基礎貨幣減少,但該操作通常具有擴張的效應”[3]。“置換式降準”一方面減少了央行對商業銀行直接投放的基礎貨幣量,另一方面通過改變基礎貨幣結構,將一部分法定存款準備金轉化爲超額存款準備金又可以滿足金融機構的基礎貨幣需求,因此“置換式降準”帶有減少基礎貨幣量的“縮表”作用。

2022年以來人民銀行還沒有實施過“置換式降準”,4月份全面降準0.25個百分點投放大約5300億元基礎貨幣,4月和5月MLF均爲等量續做。10月底至11月初市場對“降準”的籲求較高,主要是由於11月中旬有高達1萬億MLF到期,當時市場認爲通過“降準”來部分置換到期的MLF,一方面可以減少質押券的壓力;另一方面可以用更低成本的基礎貨幣置換更高成本的基礎貨幣,爲商業銀行節約資金成本以更好的服務實體經濟,然而11月15日央行採用了“PSL和再貸款投放+MLF縮量”的方式填補了11月份流動性的缺口,如果在11月23日國常會之後央行選擇全面降準,那麼和4月份一樣將會是補充中長期流動性的基礎貨幣淨投放,其效應將是在不改變央行資產負債表和基礎貨幣總量的同時保持流動性供給充裕。

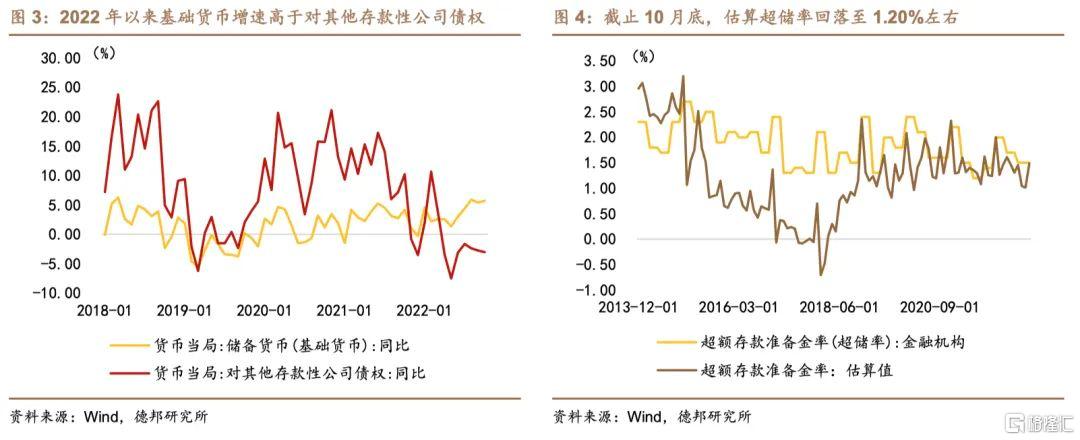

從人民銀行資產和負債端的變化來看,2022年以來出現的一個新特點是央行負債端基礎貨幣同比增速持續高於資產端對其他存款性公司債權,由於後者是指OMO和MLF等公開市場操作、再貸款再貼現等直接投放,兩者之間的持續背離顯示有其他因素顯著影響了基礎貨幣投放,和2022年第三季度貨幣政策執行報告中對存貸差持續擴張的描述類似,我們認爲是由於今年以來央行上繳利潤配合財政政策留抵退稅等“泛財政”因素,直接形成非金融部門的存款,這部分存款既增加了銀行體系流動性,又增加了一般存款繳存的準備金,以2022年1月份爲起點,截至10月末央行資產端對其他存款性公司債權下降5640億元,而負債端其他存款性公司存款增加14263億元,在對衝貨幣發行和非金融機構存款的下滑之後,基礎貨幣淨增加1756億元。

人民銀行以“控表”爲目的嗎?參考央行在貨幣政策執行報告中的表述,當存款準備金率處於較低位置或者不動用準備金工具時,央行資產負債表的變化和基礎貨幣的變化保持同步、基礎貨幣量和銀行體系流動性基本等同,而中國則還有較高的存款準備金率可供動用,較高的存款準備金率賦予央行在沒有“擴表”或“縮表”的條件下通過調整基礎貨幣結構來調節流動性供需的自由度。以“降準”來保持相對穩定的資產負債表穩定是常規貨幣政策的表現,因此人民銀行沒有直接以資產負債表總量調控爲目的,而是珍惜常規貨幣政策空間導致了資產負債表的相對穩定。那麼如我們在《總量寬鬆狹窄、財政屬性鮮明——2023年度展望之貨幣政策篇》中的猜測,“降準”或存在隱性下限的制約,從2018年至今存款準備金率已經降低至大約8.0%的水平,向後來看,如果沒有經濟過熱、通脹率走高等觸發“升準”的環境,那麼8.0%左右的存款準備金率距離“隱性下限”5.0%的空間已經較爲狹窄。易綱行長強調“降準操作也可以理解成把過去通過提高準備金率‘凍結’的流動性給釋放出來”,那麼當被“凍結”的資金池被消耗掉之後,彼時央行資產負債表的“擴張”和“收縮”就是央行調節流動性、貨幣政策自主性的體現。

2. “降準”之於債券市場:短債或存在短暫確定性

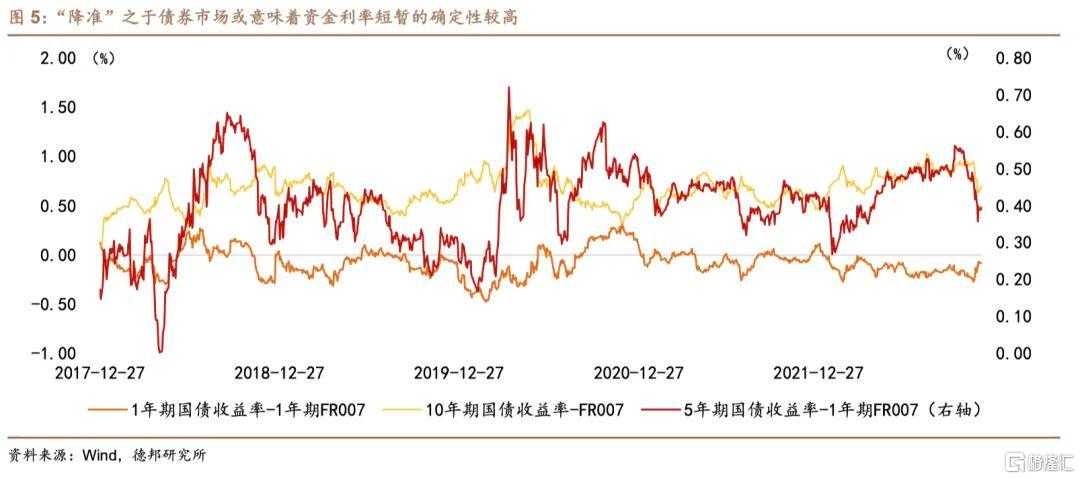

我們在《狹義流動性的拐點或已到來》和《貨幣政策的“財政”色彩愈加鮮明》等報告中提到“如果11月至12月人民銀行“降準”、繼續釋放準備金補充流動性,那麼DR007和超儲利率利差的回升趨勢或被抑制;如果11月至12月“降準”缺位,貨幣市場利差和利率絕對值或延續回升態勢”。當11月15日央行縮量續做本月到期的MLF之後,債券市場對“降準”的期待降溫,然而11月23日國常會提出“降準”,重新燃起市場對流動性供需重歸寬鬆的渴望,畢竟正是在2022年4月份“降準”落地之後,資金利率開啓持續低於政策利率中樞的寬鬆局面。對於債券市場而言,年末“降準”動作意味着央行堅定維護年末流動性合理充裕,經過10月至11月資金利率向政策利率收斂的上行之後,11月底至12月,資金供需或趨於穩定,前期受資金利率衝擊影響較大的短債資產,或迎來短暫的確定性機會,但是對於中長端債券而言,名義經濟增長的基本面趨勢還未明朗,資金利率趨穩的利多效應較爲有限。

從短期“降準”落地前後,資金利率持續收緊的預期減弱、短債的確定性較高。從債券市場本輪調整以來的主導因素來看,“房地產增量政策+防疫政策優化+資金供需”三方面的前兩個“基本面”因素還在繼續發酵,幾乎在國常會提及“降準”的同時,央行和銀保監會發布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》,支持房地產增量政策“組合拳”或對衝資金利率穩定帶來的利多。在經過“贖回”浪潮之後,市場驚魂甫定,逢利率低點減倉中長債的訴求或高於繼續加倉的動能。10月至11月以來,從1年、5年和10年等關鍵期限和1年期IRS Repo之間的利差來看,1年期利差出現了顯著上行,但5年和10年等中長期利差則顯現回落,資金供需收緊對債券市場的衝擊主要集中在同業存單和收益率曲線短端資產,隨着國常會推升市場對“降準”的期待,維持年末流動性供給充裕或減弱資金利率持續收緊的預期,受資金供需收緊衝擊最大的短債資產或迎來做多的短暫確定性機會。

11月23日國常會之後,關注“降準”幅度和方式的兌現。如果“降準”落地,央行選擇“全面降準”還是“定向降準”、類似4月份一樣以0.25個百分點爲調降步長還是類似2021年7月以0.5個百分點甚至更多爲步長,在近1個季度流動性漸趨收緊的過程之後,年末時點“降準”如久旱逢甘露,債券市場迎來喘息之機。並且如果“降準”能在11月底至12月初推出,12月20日LPR報價下調的“降息”預期也會擡升,從經驗來看,5月份5年期以上LPR報價下調是在4月份“降準”之後,從更長時間週期來看,“降準”投放更低成本的基礎貨幣,爲商業銀行節約的資金成本帶有“降息”效應,如果“降準”的幅度能夠觸發LPR報價5bps的最小調降步長,12月份LPR報價“降息”的市場預期也會隨之升溫。

從中期維度來看,我們還是認爲,資金供需最寬鬆的時期或已經過去。央行在2022年第三季度貨幣政策執行報告對未來通脹風險的擔憂是中長期限制貨幣政策繼續總量寬鬆的約束條件,而造成2022年資金利率保持低位、流動性處於合理充裕並略偏多狀態的“泛財政因素”,在未來重新上演的概率也偏低。當“泛財政因素”減弱,流動性供需的主導權迴歸中央銀行,如我們在專題報告《狹義流動性的拐點或已到來》所分析,以準備金爲重心的調控體系是人民銀行過去幾年一直奉行的“結構性流動性短缺框架”,二季度至三季度財政因素主導流動性供給充裕、市場利率下行時,獲取準備金的機會成本下降,“結構性流動性短缺框架”轉變爲“流動性充裕框架”,商業銀行在資產端擴張的同時可以不依賴於央行釋放的準備金,對準備金的需求逐步下降;當財政因素對流動性的供給支撐作用下降、商業銀行獲取準備金的機會成本重新回到貨幣市場利率上來時,準備金需求擴張或增強貨幣政策以準備金爲抓手的流動性供給主導權,年末“降準”時的流動性供需環境已經不再是2022年4月份時的市場狀態,短期資金利率趨於穩定,但是資金供需較大概率還是會迴歸準備金爲重心的調控體系。

3. 風險提示

(1)2023年CPI同比增速的上行風險還未消散,尤其是人民銀行最擔憂的通脹預期擴散、導致PPI的累積漲價壓力向中下遊傳導,帶動通貨膨脹壓力上行;

(2)2023年中美貨幣政策週期背離是否會收斂,2022年人民幣匯率貶值壓力從外部均衡方面約束了“降息”,牽制了貨幣政策寬鬆空間,2023年中美貨幣政策週期背離時段若延長,或繼續增加貨幣政策約束條件;

(3)2023年經濟週期復甦的進程受到防疫政策漸進調整的擾動,疫情反覆和防疫政策調整或影響經濟週期自然演化進程。