公開信息顯示,創業板上市委將於11月4日審議歐冶雲商股份有限公司(以下簡稱“歐冶雲商”)的發行上市申請,保薦人為中信證券。

歐冶雲商致力於構建集交易、物流、加工、知識、數據和技術等綜合服務為一體的鋼鐵產業互聯網平台。

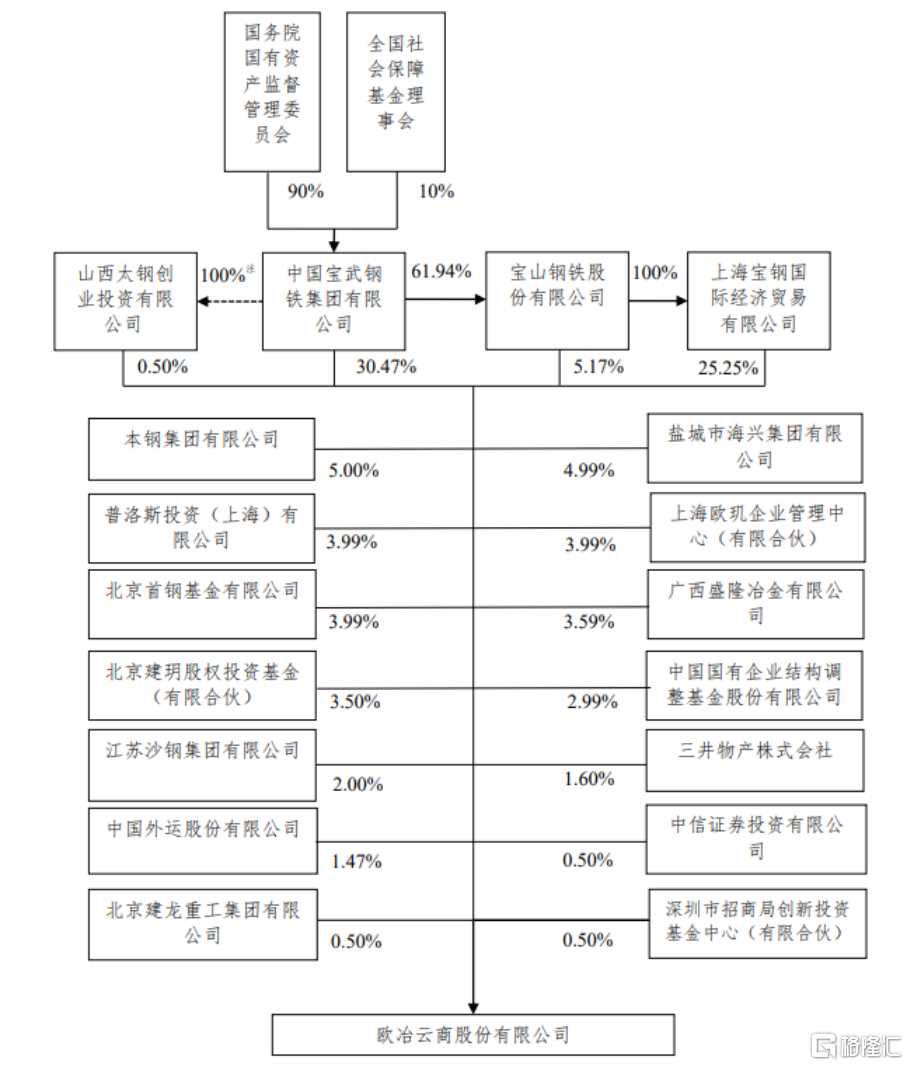

根據招股書,中國寶武直接持有歐冶雲商 304,653,998 股股份,持股比例為30.47%;寶鋼股份為中國寶武的控股子公司,直接持有歐冶雲商51,709,736 股股份,持股比例為5.17%;寶鋼國際為寶鋼股份的全資子公司,直接持有歐冶雲商 252,465,184股股份,持股比例為25.25%;太鋼創投為中國寶武的間接控股子公司,直接持有歐冶雲商 4,990,401 股股份,持股比例為0.50%。中國寶武、寶鋼國際、寶鋼股份和太鋼創投合計直接持有歐冶雲商61.38%的股份,中國寶武為歐冶雲商的控股股東。 國務院國資委持有中國寶武 90%的股權,為歐冶雲商的實際控制人。

股權結構圖,圖片來源:招股書

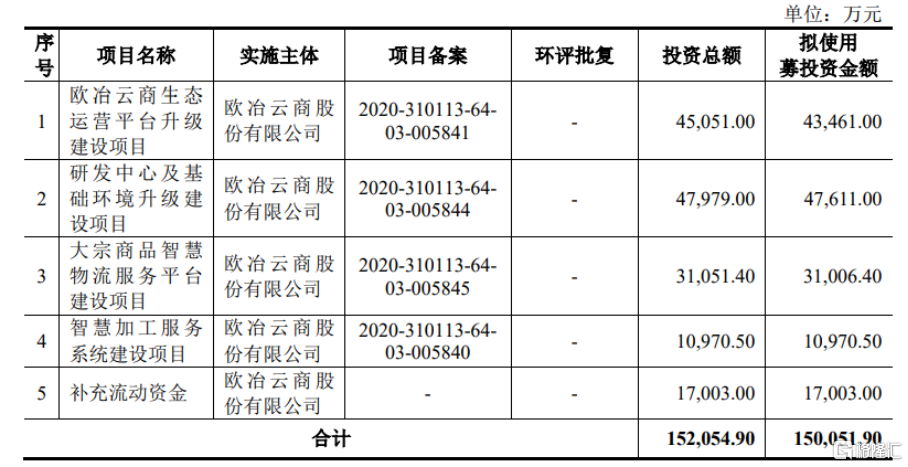

本次IPO擬募資超15億元,主要用於歐冶雲商生態運營平台升級建設項目、研發中心及基礎環境升級建設項目、大宗商品智慧物流服務平台建設項目、智慧加工服務系統建設項目等。

募資使用情況,圖片來源:招股書

綜合毛利率不足2%

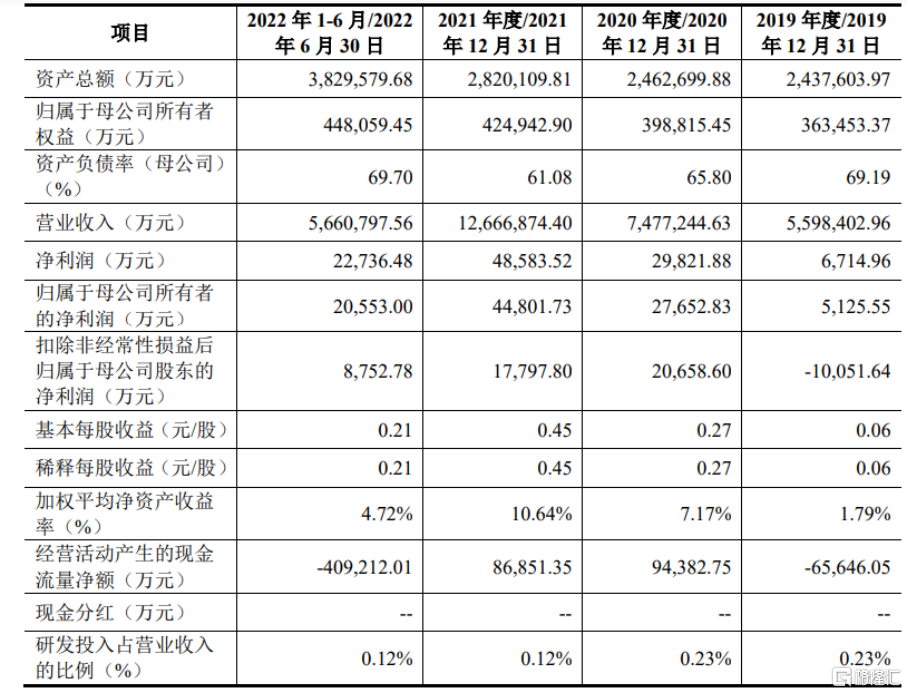

報吿期內,歐冶雲商的營業收入分別為559.84億元、747.72億元、1266.69億元、566.08億元,淨利潤分別為 6714.96萬元、2.98億元、4.86億元、2.27億元。受疫情點狀擴散,下游開工率不足等影響,2022年公司營業收入預計同比下降13.16%至同比上升2.63%,淨利潤同比下降11.49%至同比上升0.86%,前述2022年預測數據未經會計師審計或審閲。

基本面情況,圖片來源:招股書

值得注意的是,報吿期內,歐冶雲商收到的政府補助根據會計政策計入其他收益。其中,報吿期內計入當期損益的政府補助金額分別為3607.27萬元、5212.90萬元、7950.74萬元、1.01億元,各期非經常性損益分別為1.84億元、1.01億元、3.32億元、1.49億元,2021年非經常性損益主要為處置歐冶採購所產生的非貨幣性資產交換損益,各期扣除非經常性損益後歸屬於母公司的淨利潤分別為-1.01億元、2.07億元、1.78億元、8752.78萬元。 若未來公司取得的政府補助大幅減少,且公司盈利能力不能穩步提升,會對其經營業績造成一定程度的不利影響。

具體來看,報吿期內,公司的主要收入來源為互聯網交易,其中主要為統購分銷業務,分別佔公司報吿期營業收入的77.68%、80.74%、81.33%、69.28%,佔比較高,主要系公司抓住鋼鐵產業互聯網迅速興起的契機,自2018年起大力推進統購分銷業務並實現快速增長。

業務收入按服務類型分析,圖片來源:招股書

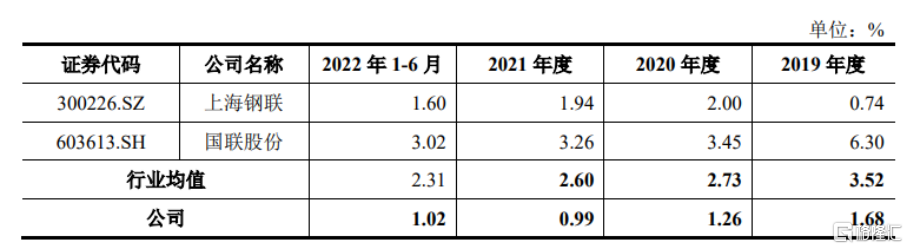

報吿期內,公司的綜合毛利率分別為1.68%、1.26%、0.99%、1.02%,2019-2021年呈逐年下降趨勢,低於可比公司的均值,主要是系受報吿期內公司業務調整的影響,公司自2018年以來,大力發展以總額法核算的互聯網交易業務,其中主要為統購分銷業務。而未來隨着低毛利率的業務規模迅速擴張,在提升公司整體毛利的同時,存在毛利率水平進一步下降的風險。

公司與同行業可比公司毛利率對比情況,圖片來源:招股書

眾所周知,鋼鐵作為一種重要的基礎原材料與國民經濟息息相關,鋼材市場需求受到國內外經濟形勢、下游產業發展、消費季節性、地緣政治、金融市場波動等因素的影響。當市場環境發生變化導致鋼材需求呈下行態勢時,平台交易及物流服務等業務規模會下降;同樣受到上述因素的交叉影響,當鋼鐵市場價格出現急劇波動時,公司業務可能出現交易對象違約等意外事件,導致經營損失的風險加大。

經營活動產生的現金流量淨額存在波動

隨着大數據、5G、AI、物聯網及區塊鏈等新一 代信息技術的迅速發展以及在各產業內的持續深入應用,互聯網行業內企業的經營模式及技術能力正在發生持續的更新迭代。公司目前的成功一定程度上取決於公司識別、開 發、獲取和使用上述前沿領先技術的能力,以及及時且有效地應對科技發展和行業標準變化的能力。因此,歐冶雲商需在技術基礎設施和研發領域持續投入以增強技術能力。報吿期內,公司研發費用分別為1.29億元、1.74億元、1.50億元、6732.87萬元,還有進一步提升的空間。

作為鋼鐵產業互聯網企業,公司自設立以來重視研發投入,前期產生的收入不足以覆蓋同期支出。儘管公司自2019年度以來實現盈利,但截至2022年6月末,公司未分配利潤仍為負數。預計本次發行後,公司一定時期內無法進行現金分紅,對股東的投資收益會造成一定程度的影響,存在未彌補虧損較大導致短期無法分紅的風險。

報吿期內,歐冶雲商經營活動產生的現金流量淨額分別為-6.56億元、9.44億元、8.69億元、-40.92億元,存在較大波動。其中,2019年由於公司經營規模快速擴張,導致經營活動產生的現金流量淨額均為負數;2022年1-6月,公司經營活動現金流量淨額由正轉負,主要繫上半年前期受疫情影響,客户提貨回款減緩,同時5月份以後訂單有所恢復,且處於業務週期前段且尚未結算所致。未來,如果下游用户不能及時回款,或者銀行對公司的授信額度大幅度壓降,且公司淨利潤也不能彌補經營現金流缺口,或會導致公司產生資金流動性風險。

結語

如今來説,產業變革和科技革命交互融合將為數字經濟高質量發展創造歷史性機遇,鋼鐵產業互聯網作為新型數智化基礎設施,通過與鋼鐵製造端的深度融合,將為鋼鐵行業製造向服務轉型和綠色發展創造更大的價值。歐冶雲商為首的公司需要進一步提升智能化、個性化服務能力,在維護現有重要客户的同時,逐步加大新客户開拓力度,從而提高其綜合服務水平和盈利能力。