本文來自格隆匯專欄:中金研究,作者: 張峻棟 王雪 張文朗

我們認為近期全球市場波動較大的根源在於美元流動性的收緊。雖然美元以多種形式遍佈全球,流動性也以多種渠道傳導擴張,但根本上美元流動性層層擴張的源頭在於美聯儲的投放,而在當前美聯儲加息縮表“雙管齊下”治通脹的環境下,我們認為流動性收緊仍在路上,全球金融市場距離可以“喘口氣”緩一緩的驛站仍有一段距離。

基於此,本文從縮表的視角出發,追溯流動性擴張與緊縮的源頭,分析未來一段時間市場可能面臨的壓力。美聯儲於6月正式開啟縮表,自縮表以來,準備金餘額的下降速度超過縮表規模。往前看,隨美聯儲加息和縮表繼續同步進行,我們預計準備金餘額還將持續下降,具體而言,截至年末,準備金餘額可能下降約3000-4000億美元,使得年末的準備金餘額在2.6-2.7萬億美元左右。我們預計直至年底市場可能持續動盪,風險傾向於上行。

摘要

近期,全球市場波動較大。英國國債價格大幅下跌引發養老金的流動性危機、“瑞信事件”引發市場對於金融風險是否近在眼前的討論[1]、美國國債市場的流動性大幅下降引發“常規國債回購操作計劃”會否越來越近的熱議[2],雖然各個問題有具體的觸發因素,但我們認為究其根源,問題在於全球美元流動性的收緊。關於美元流動性的分析千頭萬緒,一個本質的分析視角顯得尤為重要。雖然美元以多種形式遍佈全球,流動性也以多種渠道傳導擴張,但根本上美元流動性層層擴張的源頭在於美聯儲的投放,而在當前美聯儲加息縮表“雙管齊下”治通脹的環境下,我們認為流動性收緊仍在路上,全球金融市場距離可以“喘口氣”緩一緩的驛站仍有一段距離。基於此,本文將從縮表的視角出發,追溯流動性擴張與緊縮的源頭,分析未來一段時間市場可能面臨的壓力。

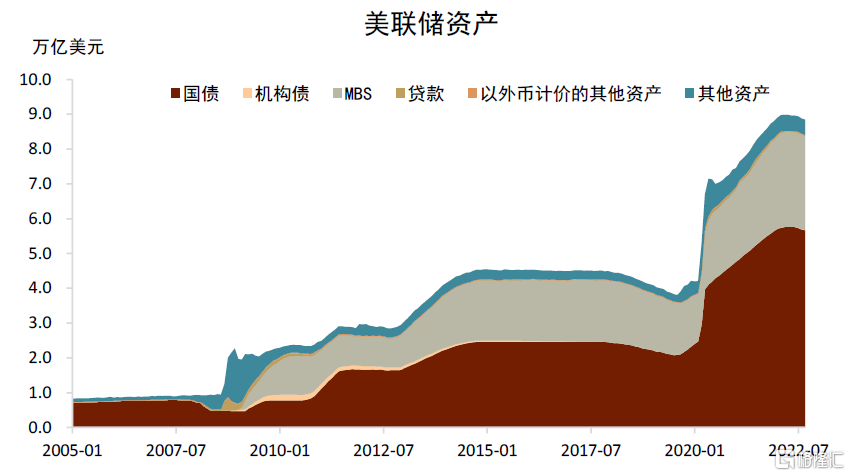

美聯儲於6月正式開啟縮表,疫情後大規模量化寬鬆(QE)政策下氾濫的流動性環境正式宣吿結束,9月開始,縮表進入第二階段,資產減持規模的上限較第一階段(6-8月)翻倍。自縮表以來,美聯儲的資產規模下降了約1200億美元,而準備金餘額則下降了約3300億美元,準備金餘額的下降速度超過縮表規模。往前看,隨美聯儲加息和縮表繼續同步進行,我們預計準備金餘額還將持續下降,對市場流動性的影響也將愈發顯著。如何理解美聯儲縮表影響市場流動性的微觀傳導機制?未來幾個月,準備金餘額還將下降多少?對市場有何含義?我們將在本篇報吿中結合理論與實際測算回答以上問題。

理論上來講,可以主要從以下兩個方面理解縮表對美元流動性的影響:一是,從縮表對金融條件的直接影響來看,縮表是QE的逆過程,會推升長久期債券的期限溢價,並抬升風險溢價。二是,從縮表對貨幣供應的直接影響來看,縮表過程中美聯儲負債端的準備金將下降,而準備金是基礎貨幣,基礎貨幣的下降會使得整個經濟體的貨幣供應收縮,進而從流動性傳導的根基開始層層收緊。準備金餘額是流動性擴張的基礎。金融危機後,非常規貨幣政策釋放了充裕流動性,受巴塞爾協議Ⅲ對銀行體系監管力度加強的影響,銀行體系作為整個金融體系“倒數第二貸款人”,使用準備金餘額向交易經紀商、貨幣市場基金等貨幣市場參與者提供流動性的作用上升,準備金作為金融中介活動載體的角色愈發重要。隨着縮表加碼,準備金餘額的下降速度可能繼續快於縮表的速度,準備金的下降產生的流動性緊縮影響會在傳導過程中通過槓桿和乘數效應被層層放大。

準備金餘額的下降規模超過縮表規模的主要原因在於美聯儲的隔夜逆回購(ON RRP)工具吸收了大量的流動性,在流動性本就收緊的大環境下,ON RRP工具不僅未能如起初被設計的政策目的一樣在流動性稀缺的環境下成為向市場提供流動性工具的“緩衝墊”,截至目前還成為了吸收準備金的重要推手。我們認為主要有三方面原因:一是,在美聯儲持續加息的背景下,貨幣基金收益率與存款利率之間的利差拉大,使得銀行存款流入貨幣市場基金,致使準備金向ON RRP“搬家”;二是,隨美聯儲加息,ON RRP工具的利率過去四個月持續高於擔保隔夜融資利率(SOFR),疊加短債淨髮行量持續處於低位,ON RRP工具在貨幣市場基金可購買的各類資產中仍具有相對吸引力;三是,在美聯儲治理通脹決心堅定的背景下,屢超預期的通脹數據和不斷上調的加息預期使得當前貨幣市場投資者存在“久期厭惡(Duration aversion)”的情緒,高流動性、安全性和收益率不錯的ON RRP對貨幣市場投資者具有相當的吸引力。

往前看,我們預計未來幾個月,上述三個方面的因素難以發生顯著逆轉,這將使得美聯儲ON RRP工具的用量維持在2.4-2.5萬億美元的高位,再結合對美聯儲縮表規模和TGA賬户的預測,我們綜合判斷直至年底,準備金餘額可能下降約3000-4000億美元,使得年末的準備金餘額在2.6-2.7萬億美元左右。長時間的流動性寬鬆使得市場產生了流動性依賴,因而整個金融體系對流動性收緊的敏感程度可能超過其本來的預期,本輪縮表路上,市場能接受的最低準備金餘額尚是個未知數,但值得注意的是準備金餘額的下降速度超過實際的縮表規模,我們預計直至年底市場可能持續動盪,風險傾向於上行。而貨幣是有層級的,在縮表過程中,距離流動性的“水龍頭”最遠的離岸美元市場可能將最先受到衝擊,我們在後續的研究中將繼續關注流動性變化及是否有引發危機的可能。

2022年1月,美聯儲正式宣佈將在加息開始後考慮開啟縮表,疫情後大規模量化寬鬆(QE)政策下氾濫的流動性環境正式宣吿結束。截至目前,美聯儲資產規模約下降了1200億美元,而準備金餘額則下降了約3300億美元,準備金餘額的下降速度超過縮表規模。往前看,隨着美聯儲縮表的上限於9月開始翻倍,我們預計準備金餘額還將持續下降,對市場流動性的影響也將愈發顯著。如何理解美聯儲縮表影響市場流動性的微觀傳導機制?未來兩個多月直至年底,準備金餘額還將下降多少?對市場有何含義?我們將在本篇報吿中結合理論與實際測算回答以上問題。

縮表力度開始加碼:持續堅定緊縮

2022年5月,美聯儲公佈了具體的縮表計劃[3],縮表主要通過對到期的國債和MBS不再投資的方式進行,併為每月減持證券的規模設定上限。縮表共分為兩個階段進行:第一階段(6-8月)每月的減持上限為300億美元的國債和175億美元的機構債和抵押貸款支持債券(MBS),第二階段(9月開始)每月的減持上限增加到600億美元國債和350億美元的機構債和MBS。

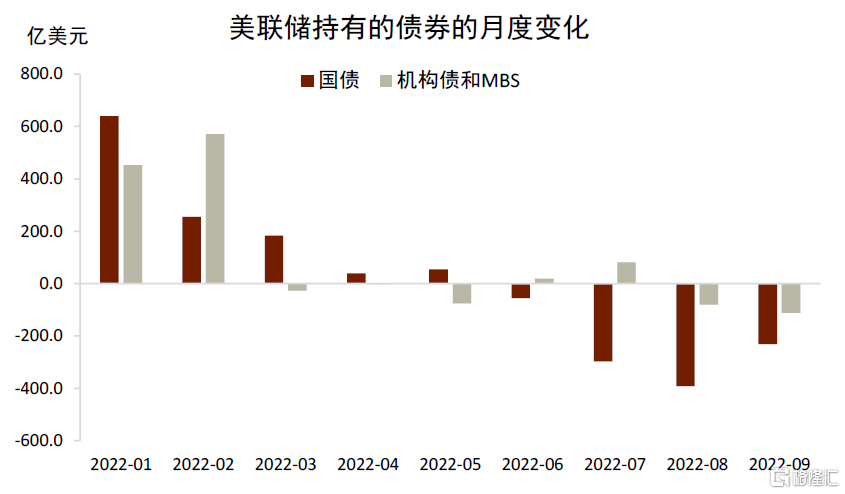

目前,縮表已進入第二階段,那麼實際的縮減規模如何?過去的四個月,美聯儲的總資產規模下降了約1189億美元,減持的國債約為976億美元,減持的MBS約為93億美元,其他資產下降了約120億美元。其中,縮表第一階段(6-8月)的減持的國債約為744億美元,持有的MBS反而小幅上升了約18億美元(圖表2),二者合計的減持規模約佔第一階段證券減持規模上限的51%。MBS在縮表第一階段的不降反增主要是由於美聯儲購買機構MBS的結算日期存在滯後性,包含了縮表開始之前已經購買但並未結算的MBS的影響。具體來説,美聯儲對當月到期的MBS進行的再投資購買一般是在次月中旬完成,而實際結算距離美聯儲發生購買又有一個半月的時滯,因而從美聯儲收到MBS的本金並進行再投資到實際購買的MBS出現在買聯儲的資產負債表上約有三個月的時滯。隨着九月份縮表第二階段的大幕拉開,美聯儲減持的MBS規模顯著上升,九月份約減持111億美元,此外,九月份減持的國債約為230億美元。目前來看,過去四個月美聯儲實際減持的證券規模距離其設定的上限尚有一定距離。

圖表1:縮表開始後,美聯儲資產規模開始下降

資料來源:Haver,中金公司研究部

圖表2:美聯儲持有的MBS 8月開始明顯下降

資料來源:Haver,中金公司研究部

雖然截至目前的縮表總規模似乎有限,但美聯儲正在漸進加大縮表的規模和速度。9月的美聯儲議息會議紀要也表明,隨着證券減持規模的上限翻倍,未來幾個月美聯儲縮表的步伐將加快[4]。此外,考慮到MBS結算時滯不再影響MBS的減持規模,我們預計美聯儲縮表的規模和速度將較此前加大,對市場流動性的影響也將愈發顯著。那麼,如何理解美聯儲減持證券影響市場流動性的微觀傳導機制?未來幾個月,縮表產生的影響可能有多大?

縮表的微觀傳導機制:從流動性的源頭收緊

理論上來講,可以主要從以下兩個方面理解縮表對美元流動性的影響:一是,從縮表對金融條件的直接影響來看,縮表是QE的逆過程,會推升長久期債券的期限溢價,並抬升風險溢價。二是,從縮表過程對貨幣供應的直接影響來看,縮表過程中美聯儲負債端的準備金將下降,而準備金是基礎貨幣,基礎貨幣的下降會使得整個經濟體的貨幣供應收縮,進而收緊美元流動性。

抬升風險溢價

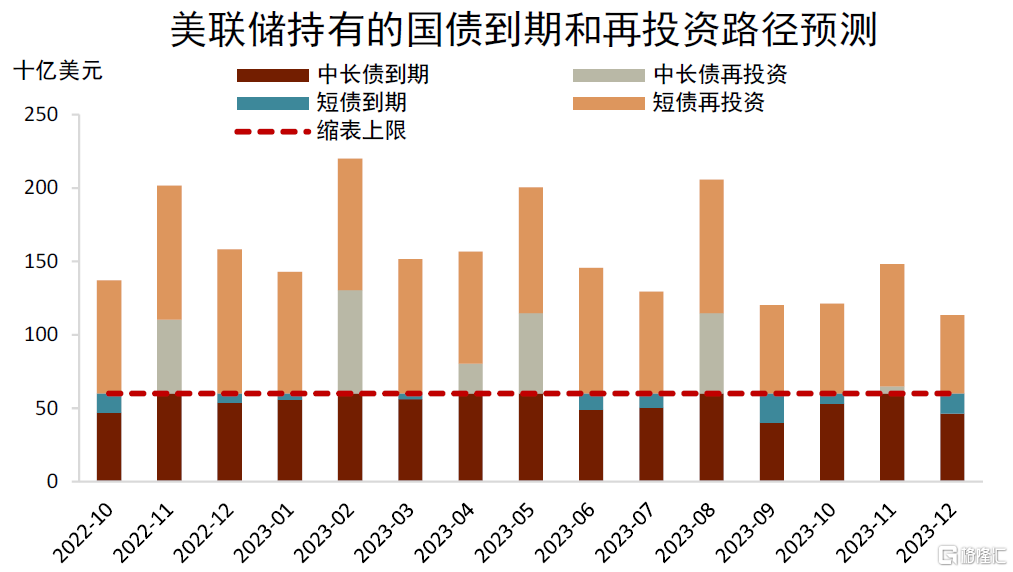

從縮表對金融條件的直接影響來看,縮表是QE的逆過程,會推升長久期債券的期限溢價,並抬升風險溢價。QE的主要傳導渠道有信號效應和資產組合再平衡渠道,其中,資產組合再平衡渠道指的是美聯儲直接購買長期國債和MBS等資產,降低長久期資產在市場上的相對供給,在市場上存在大量偏好長久期資產的投資者(比如養老基金和保險公司)的情況下,長久期資產相對供給的減少將會直接推升該類資產價格,並壓低其到期收益率中包含的期限溢價。而縮表主要減持長久期國債[5](圖表3)、機構債和機構MBS,是QE通過資產組合再平衡渠道發揮作用的逆轉,因而會推升長久期債券的期限溢價,並推升市場上其他風險資產的風險溢價。根據我們此前在報吿中的測算,佔名義GDP規模1%的縮表大約會抬升十年期美債收益率6-8個基點。

圖表3:美聯儲持有的國債兑付量和再投資量的路徑預測

資料來源:美聯儲,中金公司研究部

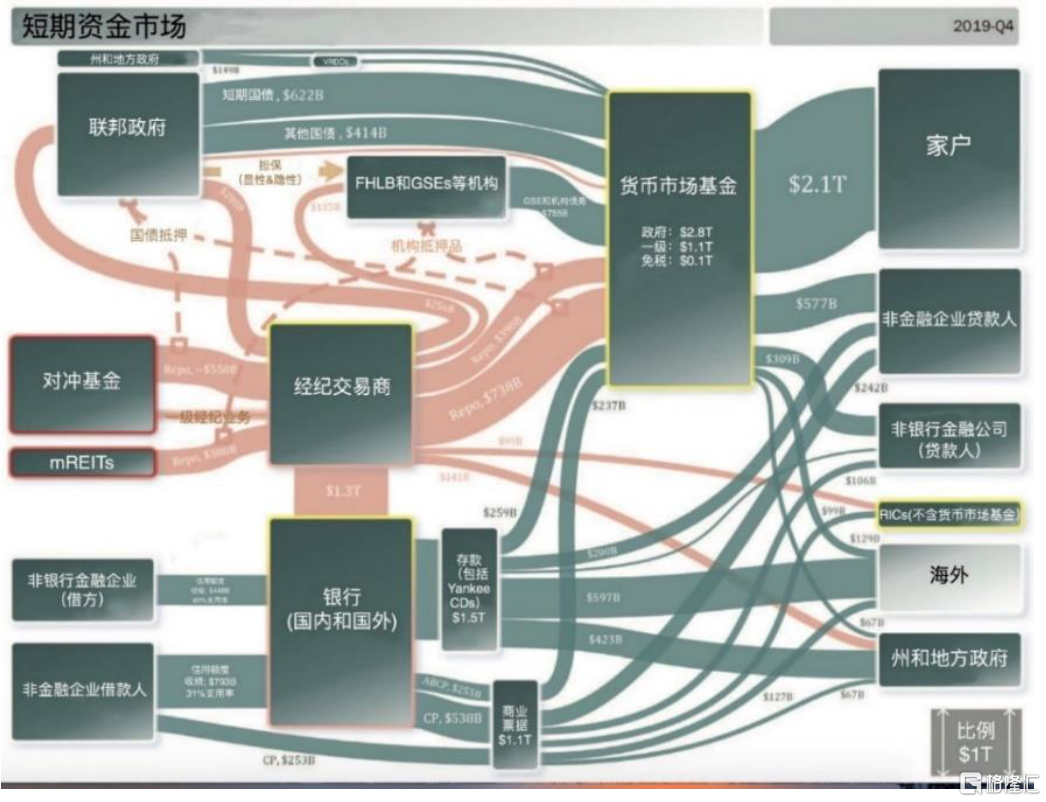

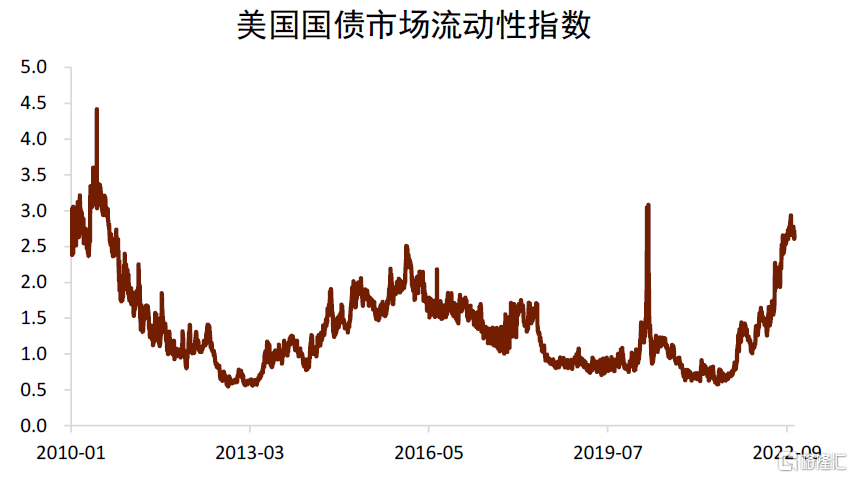

對於市場上眾多持有美債的投資者,風險溢價上行驅動的美債利率上行至少從兩個方面使得其資產負債表受損。一是全球資產以美債利率為定價錨,債券收益率的普遍上行將使得機構持有的債券類資產減值;二是美債是美國回購市場上最主要的抵押品[6],利率上行使得抵押品價值下跌,進而金融機構通過回購市場的融資能力下降,一些依賴回購市場融資的槓桿類非銀金融機構(例如,對沖基金)可能受到流動性衝擊。從最開始受影響的貨幣市場開始(金融危機後歐美對沖基金最重要的融資方式就是在短期融資市場上通過回購協議融資進而投資本國或海外風險資產;貨幣收緊時,流動性亦從這些風險資產迴流美國尤其相對安全資產,圖表4),市場參與者獲得美元的成本上升,這一影響層層傳導至更廣泛的市場參與者,整個市場的融資成本都將上升,流動性體系收緊,對風險資產形成壓制。今年以來,美國國債市場的流動性持續惡化,當前美債市場流動性已接近2020年3月流動性危機時的水平(圖表5)。

圖表4:回購融資是美國短期融資市場上最主要的方式之一

注:(1)圖表左側為借方,右側為貸方,信用風險從左向右流動,資金從右向左流動;(2)橘色色條為回購融資;(3)圖表數據截至2019年第四季度

資料來源:美國證券交易委員會Report on U.S. Credit Market Interconnectedness and the Effects of the COVID-19 Economic Shock,中金公司研究部

銀行體系準備金下降

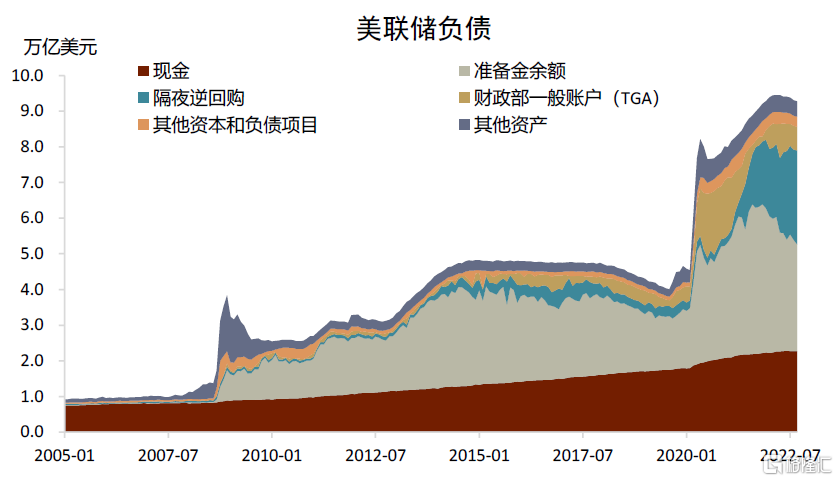

從縮表對貨幣供應的直接影響來看,縮表過程中美聯儲負債端的準備金將下降,而準備金是基礎貨幣,基礎貨幣的下降會使得整個經濟體的貨幣供應收縮,進而從流動性傳導的根基開始層層收緊。理論上,當持有的證券到期時,如果美聯儲不再進行投資,相當於證券被贖回,美聯儲資產和負債端的相應科目(比如,以國債到期為例,資產端的債券持有、負債端的財政部TGA賬户)將等額同時下降。如果財政部不發行新的債券,那麼資產負債表的調整將到此結束,不會產生更廣泛的影響。然而實際上,為了保證TGA賬户中有足夠的現金用以服務政府支出,財政部一般會向公眾發行新債來補充TGA賬户。因此,即使是以到期不再投資的方式減持,美聯儲縮表也會引發各部門的資產負債表變化,具體如何影響各個部門,取決於是哪個機構或者部門購買了新發行的債券,但加總來看,美聯儲負債端最直接受影響的將主要有三個科目:準備金、財政部一般賬户(TGA)和隔夜逆回購工具(ON RRP)。

雖然在整個縮表過程中受影響的市場機構眾多,資金通過各種渠道流轉,但加總來看,由於TGA賬户主要取決於財政部發債、税收、支出等活動,基本上完全由財政部自行控制,可以認為是美聯儲負債端的外生變量。因而理論上,隨着美聯儲持有資產規模的縮減,美聯儲負債端總規模縮減最終會體現為準備金餘額下降和ON RRP工具用量下降。而實際上,ON RRP工具用量是否下降又主要取決於其主要使用者,即,貨幣市場基金,如何在ON RRP工具和其他可替代性資產(主要是回購資產和短期國債)之間權衡。那麼最終,美聯儲縮表過程中最為被動的則是準備金餘額。

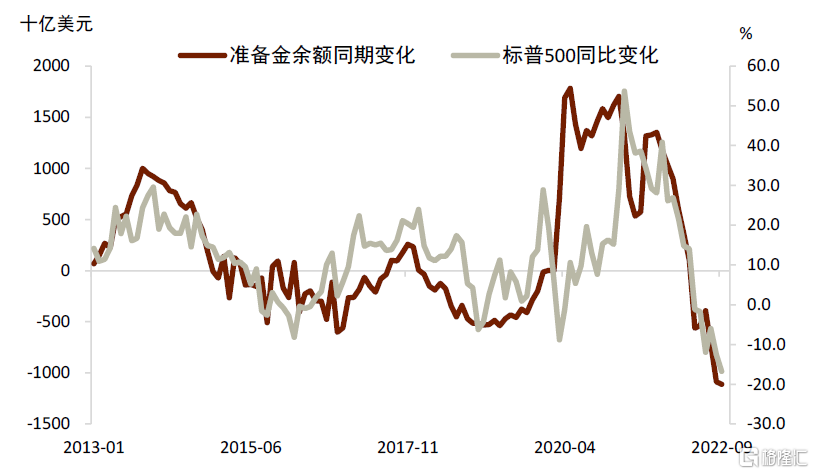

準備金餘額是流動性擴張的基礎。金融危機後,非常規貨幣政策釋放了充裕流動性,受巴塞爾協議Ⅲ對銀行體系監管力度加強的影響,銀行體系作為整個金融體系“倒數第二貸款人”,使用準備金餘額向其同一體系內的交易經紀商、貨幣市場基金等貨幣市場參與者提供流動性的作用上升,準備金作為金融中介活動載體的角色愈發重要。圖表6也顯示,隨銀行準備金減少,市場流動性收緊,美股將承壓。那麼往前看,隨着縮表開始加碼,準備金餘額可能會如何變化?會否成為流動性體系收緊的源頭?

圖表5:美債市場流動性已接近2020年3月時的水平

資料來源:Bloomberg,中金公司研究部

圖表6:準備金餘額變化與標普500同比變化高度相關

資料來源:Haver,中金公司研究部

縮表的市場影響:準備金餘額首當其衝

回顧:準備金餘額下降規模超過縮表規模

自5月開始縮表以來,美聯儲負債端的ON RRP工具用量上升了約3710億美元,TGA賬户下降了約1398億美元,準備金餘額則下降了約3318億美元(圖表7)。自6月以來,ON RRP用量持續處於超過2.3萬億美元的高位並小幅上行,而準備金餘額的下降規模遠超過美聯儲資產減持的規模。

圖表7:縮表以來,準備金餘額下降規模超過縮表規模

資料來源:Haver,中金公司研究部

圖表8:貨幣市場基金份額佔總金融資產的比例上升

資料來源:Haver,中金公司研究部

這意味着在流動性本就收緊的大環境下,ON RRP工具不僅未能如起初被設計的政策目的一樣在流動性稀缺的環境下成為向市場提供流動性工具的“緩衝墊”[7],截至目前還成為了吸收準備金的重要推手。我們認為背後的主要原因有如下三點:

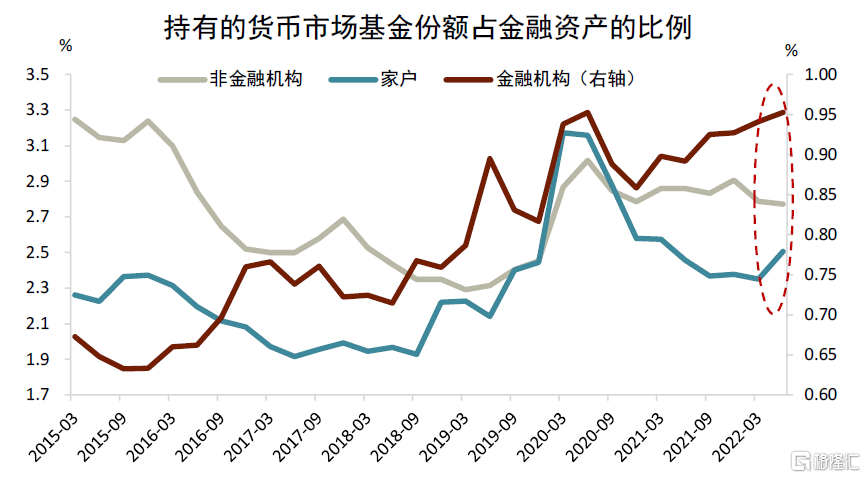

一是,在美聯儲持續加息的背景下,貨幣基金收益率與存款利率之間的利差拉大,使得銀行存款流入貨幣市場基金,金融機構和家户部門持有的貨幣市場基金份額佔總金融資產的比例上升(圖表8)。金融危機以後的長期低利率環境使得美國銀行的淨息差下降(NIMs),且銀行體系的準備金餘額長期充裕。研究表明[8],銀行更有動機不提高存款利率以擴大息差獲得更高的利潤,而這一效應在金融危機後準備金長期寬鬆的環境中將更為顯著。相較而言,貨幣市場基收益率比銀行存款利率對加息更加敏感,貨幣基金收益率與銀行存款的利差增大。而ON RRP工具的主要使用者為貨幣市場基金,其用量佔到ON RRP總規模的90%左右(圖表9),因而貨幣市場基金的規模擴張推動了其ON RRP用量的進一步上升。

圖表9:貨幣市場基金是隔夜逆回購的主要使用方

資料來源:Haver,中金公司研究部

圖表10:縮表以來,貨幣市場基金的ON RRP佔比上升

資料來源:Office of Financial Research,中金公司研究部

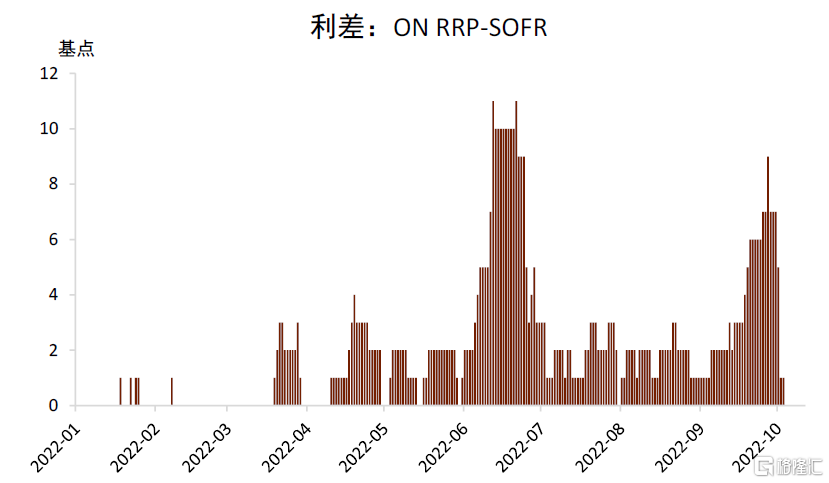

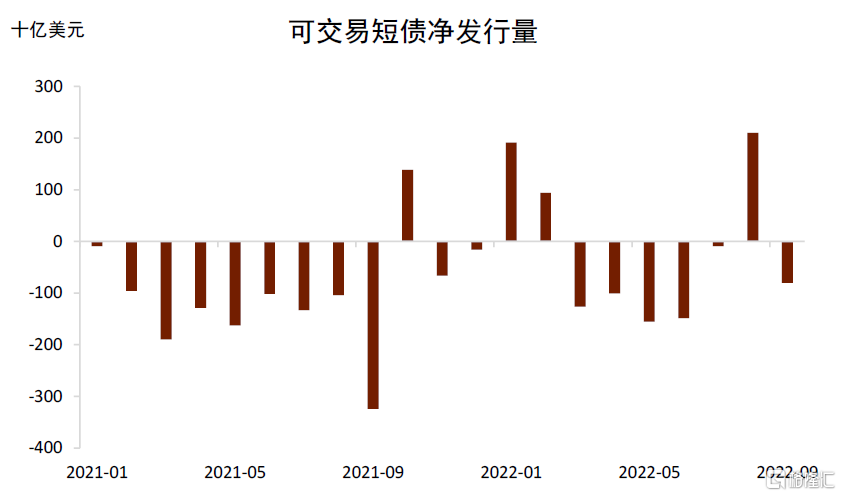

二是, ON RRP工具的利率過去四個月持續高於可以衡量普通回購市場平均利率水平的擔保隔夜融資利率(Secured Overnight Financing Rate, SOFR),疊加短債淨髮行量持續處於低位,ON RRP工具在貨幣市場基金主要投資的各類資產中仍具有相對吸引力。貨幣市場基金的資產端主要是國債(短期債券或者一年以內到期的中長期美債)和回購資產,這兩類資產約佔貨幣市場基金持有總資產的80%以上(圖表10)。其中回購資產既包括了存放在美聯儲負債端的ON RRP,也包括在普通回購市場上與其他金融機構進行的回購交易,但由於美聯儲作為交易對手方的ON RRP工具具有顯著較高的流動性和安全性,以及ON RRP工具的利率持續高於SOFR利率(圖表11),縮表以來ON RRP工具相較於與其他交易對手方的普通回購資產更具吸引力。截至8月底,貨幣市場基金持有的美聯儲的隔夜逆回購協議佔總資產的比例約為44.3%,持有的普通回購資產的比例僅為8.2%。此外,6月以來,市場上可交易的短債淨髮行量累計為-280億美元,除8月單月淨髮行量為正數以來,6、7和9月可交易短債淨髮行均為負(圖表12)。因而從可持有的替代性資產的角度考慮,ON RRP 工具仍具有相對吸引力,6月以來維持在超過2.3萬億美元的高位。

圖表11:加息以來,ON RRP利率持續高於SOFR

資料來源:Haver,中金公司研究部

圖表12:短期國債供給不足

資料來源:SIFMA,中金公司研究部

三是,在美聯儲治理通脹決心堅定的背景下,屢超預期的通脹數據和不斷上調的加息預期使得當前貨幣市場投資者存在“久期厭惡(Duration aversion)”的情緒。在對未來的利率預期高度不確定的時期,市場投資者更傾向於配置短久期的資產,這也是過去幾個月貨幣市場基金持有的ON RRP佔其資產總規模的比例持續上升的重要原因之一。雖然一個月國債收益率在部分階段高於ON RRP的利率,但是在美聯儲持續加息的時期,短債收益率的不確定性較高,因而對於貨幣市場投資者,流動性和安全性均較高,且能有相對不錯收益率的隔夜資產ON RRP具有顯著的優勢。

自縮表以來美聯儲的ON RRP工具用量持續處於高位,並在一定程度上使得準備金餘額的下降規模超過美聯儲減持證券的規模,以上三方面的原因是重要推手。鑑於準備金餘額是美元流動性層層傳導和擴張的主要根源,關注縮表進程中準備金餘額的變化尤為重要。那麼未來兩個多月直至年底,隨縮表力度加碼,準備金餘額還將下降多少?

測算:準備金餘額還將下降多少?

美聯儲負債端受縮表影響的主要有三個科目:準備金、TGA和ON RRP,在量級可接受的範圍內,為了簡化計算,我們假設隨縮表進行,未來兩個多月直至年底負債端其他項目不變,即以上三項負債的變化之和等於負債端的總變化,也等於資產端的總變化,並假設資產負債表變化的規模全部來自於資產減持,其他的影響暫可忽略不計(量級較小)。由於過去四個月實際的證券減持規模約佔美聯儲設定的減持上限的50%,因此我們假設兩種情形:情形一,10-12月美聯儲的按照資產減持規模的上限縮表,即,資產端每個月減少950億美元;情形二,10-12月美聯儲的實際資產減持規模約為減持上限的50%,即,資產端每個月減少約475億美元。對應地,兩種情形下,美聯儲負債端將分別下降950億美元和475億美元。為了測算準備金餘額的變化,我們還需要估算直至年底TGA賬户和ON RRP工具用量的變化。

首先來看TGA賬户,根據美國財政部借款諮詢委員會(Treasury Borrowing Advisory Committee,TBAC)在8月的季度再融資會議上向財政部的彙報,綜合融資和支出需求來判斷,TGA賬户年底的目標餘額大約在7000億美元[9]。截至9月底,TGA賬户的餘額約為6600億美元,這意味着未來兩個多月,TGA賬户可能將上升約400億美元。

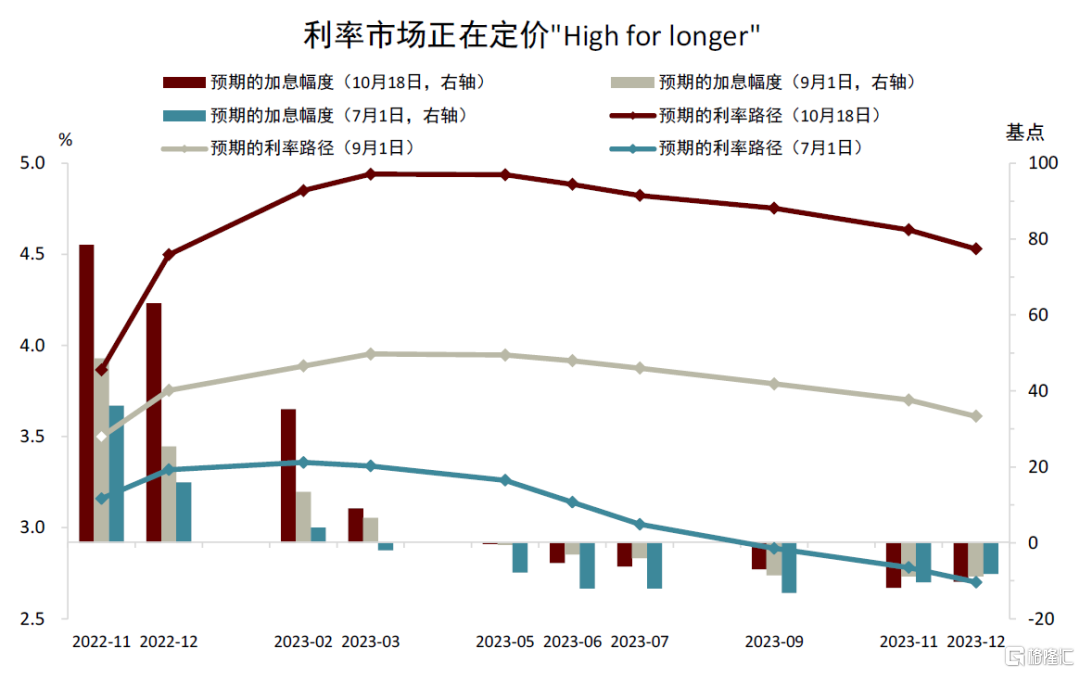

接着,我們從上一小節分析的影響ON RRP用量的三個方面出發判斷未來兩個多月ON RRP可能的規模。一是,我們預計美國貨幣市場基金的管理規模未來兩個月仍將小幅上升。截至到8月底的最新數據,今年以來,貨幣市場基金規模(AUM)顯著增長主要集中在6月和7月,即美聯儲兩次加息75個基點的月份,AUM平均單月增長約540億美元。美國9月通脹再超預期,核心通脹仍頑固,超預期的通脹意味着美聯儲幾乎別無選擇,只能繼續大幅堅定加息以應對頑固的通脹。通脹數據公佈後,市場預期11和12月均加息75個基點的概率顯著上升。我們目前仍維持11和12月分別加息75和50個基點的判斷,在此情形下,預計貨幣市場基金規模截至年底可能累計增加大約1000億美元。

二是,ON RRP工具較普通回購資產和短期國債大概率仍具備相對吸引力。首先來看普通回購資產,自美聯儲3月開啟加息週期以來,ON RRP工具提供的利率始終高於SOFR利率(圖表10)。我們預計接下來的兩個多月,隨美聯儲繼續加息,ON RRP和SOFR利差轉負的概率較低,ON RRP工具較普通回購資產仍具有顯著的吸引力。考慮到自美聯儲開始加息以來,貨幣市場基金持有的普通回購資產累計月均下降約50億美元,由於影響量級不大,我們簡單預計直至年底其持有的普通回購資產累計下降約150億美元。

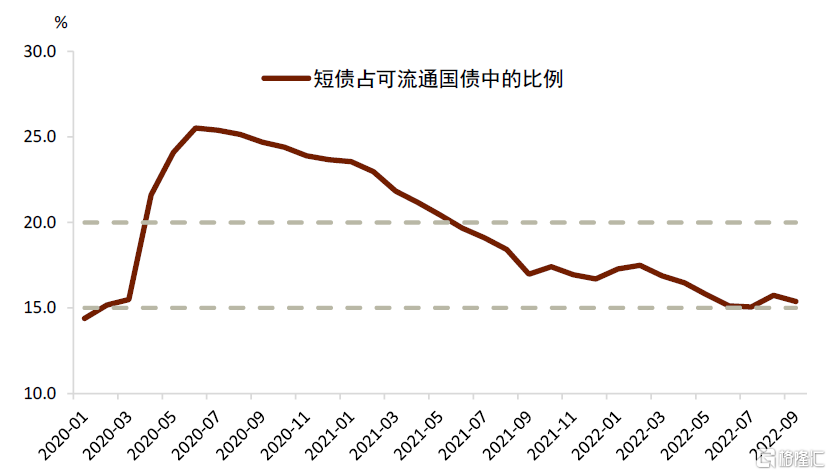

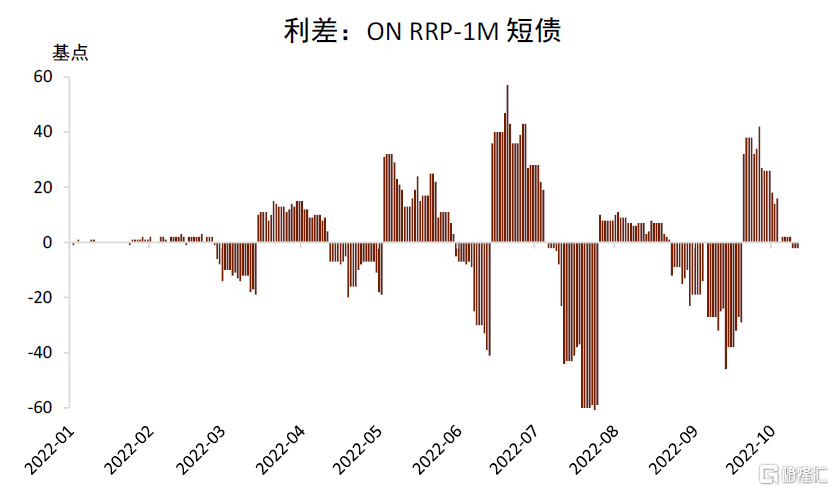

接着來看國債,今年以來,貨幣市場基金持有的國債佔其總資產的比例持續下降,平均每個月下降約1.5%,持有的國債的量也在下降,由年初的1.8萬億美元降至8月底的1.3萬億美元。主要原因有兩方面:一方面是量的原因,今年短債淨髮行量持續下降,市場上可流通短債的數量降低,截至6月底,短期國債佔所有未償可流通國債的比例已降至約15%(圖表13),而TBAC建議的該比例適當的範圍為15-20%,即,短債佔比目前已經下行至合理區間的下界;另一方面是價的原因,圖表14顯示,自三月開啟加息週期以來,美聯儲加息後ONRRP和一個月短期國債的利差均會顯著拉大,且在高位維持半個月至一個月左右的時間。此外,由於ON RRP工具是隔夜工具,且交易對手是美聯儲,流動性和安全性均高於短債,且在加息週期中貨幣市場投資者由於“久期厭惡”情緒會更傾向於持有短久期的資產。

圖表13:可流通短債的佔比已接近合理區間的下限

資料來源:SIFMA,中金公司研究部

圖表14:加息後,ONRRP和短期國債的利差顯著走闊

資料來源:FRED,中金公司研究部

而往前看,未來兩個多月直至年底,我們預計雖然短債淨供給可能出現小幅回升,但貨幣市場基金可能仍舊更偏好ON RRP工具。 財政部八月的季度再融資會議上已提出目前短債供給偏低的問題,並建議提升短債發行[10],因而我們預計直至年底,短債淨供給可能開始小幅轉正。但問題在於,市場上的短期國債淨供給較低的局面自2021年起持續存在(圖表12),我們預計未來兩個多月的短債淨髮行小幅轉正可能不足以滿足市場的需求,而除此之外更主要的矛盾是,市場不斷上調加息預期的情形下,貨幣市場投資者仍對短久期且回報率相對較高的隔夜工具ON RRP存在偏好。因而,我們預計貨幣市場基金持有的國債資產或許不會繼續下降,但很難大幅增加。基於此我們判斷在較為樂觀的狀況下,直至年底貨幣基金持有的國債資產將維持在目前約1.3萬億美元的水平,不再繼續下降。

綜合以上分析,我們預計:貨幣市場基金規模截至年底可能累計增加大約1000億美元,其主要持有的三類資產中,普通回購資產持有量可能累計下降約150億美元,國債持有量很難大幅增加,因而ON RRP工具用量可能小幅增加約1150億美元,使得美聯儲的ON RRP工具用量維持在2.4-2.5萬億美元的高位。再結合我們對直至年末TGA賬户餘額變化的分析,即,TGA賬户可能將上升約400億美元,那麼準備金餘額的可能變化為:情形一,美聯儲按照資產減持規模的上限縮表(資產逐月縮減950億美元),準備金餘額可能下降約4400億美元(= -950*3-400-1150億美元);情形二,美聯儲的實際資產減持規模約為減持上限的50%(資產逐月縮減475億美元),準備金餘額可能下降約3000億美元(= -475*3-400-1150億美元)。考慮到美聯儲過去四個月的實際縮減規模約為其設定上限的一半,雖然我們預計該比例會有所增加,但可能也難迅速達到縮表上限。此外,這兩種情形的測算都假設了普通回購資產小幅下降、持有的國債資產不再下降,而在不斷上調的加息預期下(圖表15),ON RRP用量規模的風險傾向於上行,因此我們綜合判斷準備金餘額可能下降約3000-4000億美元,這將使得年末的準備金餘額在2.6-2.7萬億美元左右。

圖表15:市場的加息預期不斷上調

資料來源:Bloomberg,中金公司研究部

那麼,準備金餘額的下降對市場有何含義?長時間的流動性寬鬆使得市場產生了流動性依賴[11],因而整個金融體系對流動性收緊的敏感程度可能超過其本來的預期,即,可以接受的最低的準備金餘額(lowest comfortable level of reserves,LCLoR)可能超過市場自身的預期程度。一個典型的例子是2019年9月的回購市場動盪[12],2019年美聯儲根據對銀行的調查估算出能接受的最低準備金餘額約在1.1-1.25萬億美元之間 ,然而實際上2019年9月當縮表疊加財政收税等原因使得準備金餘額降至1.34萬億美元時,市場就發生了流動性短缺,引發了回購市場動盪(Repo Crisis),短期融資市場的利率飆升,美聯儲不得不重啟QE重新提供流動性。

而往前看,本輪縮表路上,市場能接受的最低準備金餘額尚是個未知數,但在流動性收緊的路上市場註定動盪,尤其是當準備金餘額的下降速度超過縮表規模時。為了對此大體有量級上的感知,我們參考2019年做一個非常粗略的估計。2019年發生回購市場動盪時銀行體系的總資產規模約為17.5萬億美元,準備金餘額相對銀行體系總資產的比例約為8%。當前銀行體系的總資產規模約23萬億美元,考慮到銀行體系對準備金的依賴度上升,比如,美聯儲今年5月份針對銀行高管的問卷調查顯示,約有41.3%的被調查高管認為LCLoR水平較2019年有所上升[13],如果我們簡單假設需要的準備金餘額水平約為10%,那麼對應的準備金餘額大約為2.3萬億美元。倘若如歷史經驗所示,市場真正可以接受的最低的準備金餘額可能會超過市場自身的預期程度,那麼未來隨着縮表力度加碼,直至年底市場可能持續動盪並面臨動盪加劇的風險。值得一提的是,美聯儲於2021年7月28日推出了常備回購便利(Standing Repo Facility, SRF)工具,SRF使得一級交易商可以以美聯儲規定的利率隨時借入美元,可能緩解流動性緊缺的壓力,但會否實際有效仍有待檢驗。我們在後續的研究中將繼續關注流動性變化及是否有引發危機的風險及可能的傳導渠道。

資料來源

[1]https://www.economist.com/finance-and-economics/2022/10/04/financial-markets-are-in-trouble-where-will-the-cracks-appear

[2]https://www.bloomberg.com/news/articles/2022-10-17/momentum-builds-for-creation-of-a-treasury-bond-buyback-program

[3]https://www.federalreserve.gov/newsevents/pressreleases/monetary20220504b.htm Plans for Reducing the Size of the Federal Reserve's Balance Sheet

[4]https://www.federalreserve.gov/monetarypolicy/files/fomcminutes20220921.pdf “…With caps on redemptions of Treasury securities and agency mortgage-backed securities (MBS) doubling in September, the pace of balance sheet runoff was set to increase over coming months...”

[5]https://www.newyorkfed.org/markets/opolicy/operating_policy_220504 “...The decline in holdings of Treasury securities under this monthly cap will include Treasury coupon securities and, to the extent that coupon maturities are less than the monthly cap, Treasury bills…”

[6]Aguiar, A., Bookstaber, R. M., Kenett, D. Y., & Wipf, T. (2016). A map of collateral uses and flows. OFR WP, 16-06.

[7]https://www.newyorkfed.org/newsevents/speeches/2022/zob220908 The Ample Reserves Framework and Balance Sheet Reduction: Perspective from the Open Market Desk

[8]Drechsler, I., Savov, A., & Schnabl, P. (2017). The deposits channel of monetary policy. The Quarterly Journal of Economics, 132(4), 1819-1876.

[9]https://home.treasury.gov/news/press-releases/jy0909 Report to the Secretary of the Treasury from the Treasury Borrowing Advisory Committee

[10]https://home.treasury.gov/news/press-releases/jy0909

[11]https://www.newyorkfed.org/medialibrary/media/markets/omo/SOMA-Projections-Report-2018Addendum-092019.pdf

[12]https://www.federalreserve.gov/econres/notes/feds-notes/what-happened-in-money-markets-in-september-2019-20200227.html

[13]https://www.federalreserve.gov/data/sfos/may-2022-senior-financial-officer-survey.htm May 2022 Senior Financial Officer Survey