本文來自格隆匯專欄:中金研究,作者:李劉陽 張文朗等

摘要

北京時間10月20日,上任僅44天后,英國首相特拉斯宣佈辭職[1] 。這也意味着她將成為英國曆史上任職時間最短的首相。我們認為,面臨當前市場對英國政府的“信任危機”,雖然特拉斯的離任使得英鎊延續了新財長亨特上任以來的反彈,但英鎊的大幅波動或仍舊繼續(圖1);而目前英鎊的反彈能否持續依舊取決於此後的財政和貨幣政策能否從根本上解決英國經濟面臨的問題。短期內,英鎊依舊可能面臨較大的波動。

正文

特拉斯辭職的背景

現年44歲的特拉斯剛上任時曾承諾全力推動英國經濟增長(推出THE GROWTH PLAN詳見[2] 《英鎊的下跌還會走多遠》),為此還推出了兩項計劃:對企業和家庭能源賬單進行補貼,並推出了半個世紀以來最為激進的減税計劃降低英國的公司税和個人的基本所得税等(詳見[3] 《英鎊的下跌還會走多遠》)。但隨後英國債券市場和英鎊的反應表明,她的計劃並沒有受市場歡迎反而引發了巨大的波動(減税計劃導致英國國債遭遇拋售,一度使英國債市面臨崩盤風險,也使得英國養老金面臨Margin Call暴增而陷入危機,而時任的前財長克沃滕也因此被特拉斯解僱[4] )。為了安撫市場情緒,本週一10月17號,接替克沃滕的新任財政大臣亨特對該減税計劃進行了180度的大逆轉[5] :取消了該減税計劃中的幾乎所有減税措施(具體包括:將所得税的基本税率無限期維持在20%;取消削減股息税的計劃;取消削減酒精税的計劃;取消免税購物假期計劃;恢復有關合同工的規定)。能源補貼計劃也被提前至明年4月結束(此前特拉斯政府計劃的針對企業的能源價格補貼將持續6個月,針對家庭的補貼將持續2年),而這也是英鎊開啟反彈的關鍵原因。

圖表1:英鎊近期受政策影響大幅波動

資料來源:彭博資訊、中金公司研究部

首相更替並不意味着英國財政風險的警報解除

我們認為,特拉斯的離職和亨特的上任雖然在短期內穩定了市場預期並讓英國國債和英鎊匯率反彈,但英國財政風險的警報並未完全因此解除。

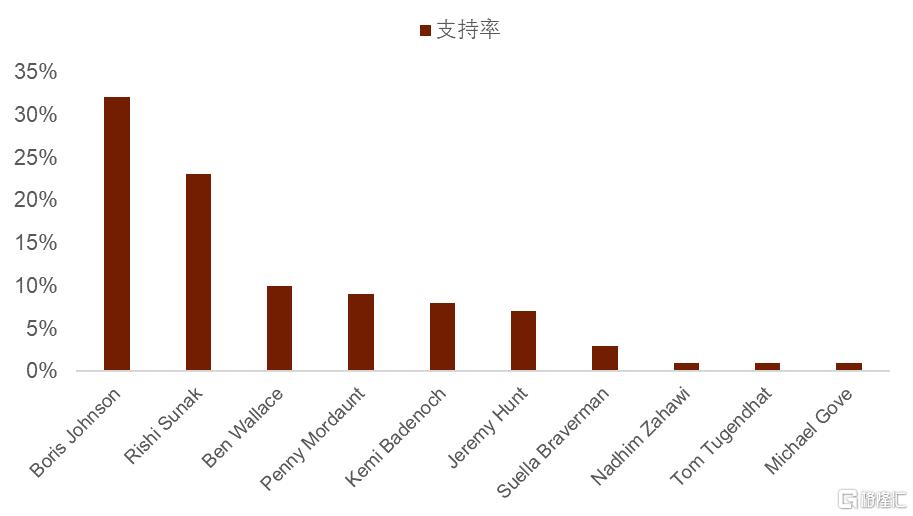

首先,特拉斯10月20日表示在選定繼任者之前將繼續擔任英國首相,而下週將進行領導人選舉,英國保守黨領導人投票將在一週內完成[6] 。而對於首相繼任問題,YouGov網站本週對530名保守黨成員進行了即席調查[7] ,結果顯示(圖2),前首相約翰遜的支持率達到32%,排名第一。此前在保守黨黨首競選中輸給特拉斯的蘇納克也是熱門人選,以23%的支持率位居第二。處於第三位的國防大臣華萊士獲得了10%的支持。新首相上任後,仍然需要面對特拉斯上任前所面對的高通脹、高能源價格及經濟衰退風險等問題。我們認為,如果新上任的首相無法妥善解決上述問題,英國經濟的進一步下行可能會侵蝕外界對於英國財政的信心。

第二,新財政預算案能否挽回市場信心仍存在不確定性。新財政部長亨特將於10月31日提交一份新的預算案[8] ,以令市場相信英國財政將在未來回到可預測的軌道中。但考慮到首相人選尚未確定,我們尚無法判斷新任首相是否會支持亨特的預算案。如果有跡象顯示新首相與財長的預算案有一定分歧,那麼市場的信心可能會受到一定負面影響。

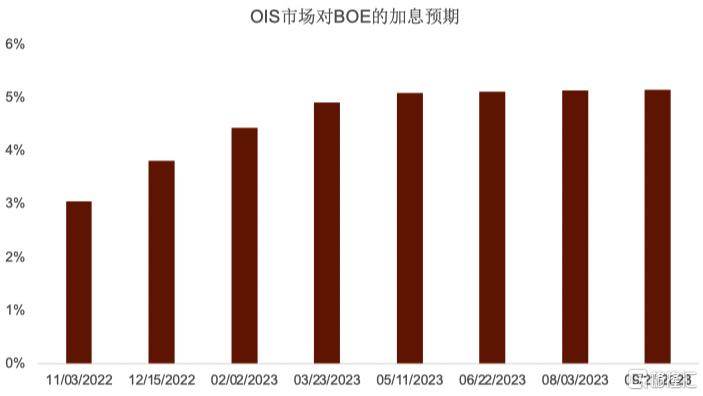

第三,英國央行的激進加息可能會推升英國國債收益率。雖然英國國債收益率在近期有所回落,但在英國央行的激進緊縮影響下,我們認為英國國債收益率可能會再次回升,推升英國政府的融資成本,並加大財政壓力。本週初,BOE宣佈將推遲原定於10月31號開始的QT計劃而改在11月1日開始(QT目標仍然是在未來12個月減持800億英鎊債券,目前BOE資產負債表上依舊共有8380億英鎊等值的英國國債,詳見[9] 《英國央行臨時“無限量”購債的影響》),並且將長期國債排除在QT的範圍之內,以此來減少可能給債券市場帶來的波動性。11月3日BOE將進行關鍵的議息會議,鑑於本週公佈的9月通脹數據再次漲至近40年來的最高水平(10.1% VS 前值9.9%),OIS市場目前預計BOE本次會上加息90基點左右(即加息75基點和100基點的概率各佔約50%)而基準利率也會加至3%附近(圖3)。在10%以上的通脹下,我們認為英國央行可能會保持激進緊縮的態勢。這將增加英國的財政壓力。

圖表2:YouGov網站對下一任英國首相繼任者的民調(10月21日當週)

資料來源:彭博資訊、中金公司研究部

圖表3:OIS市場預計BOE在11月的議息會議上大幅加息

資料來源:彭博資訊、中金公司研究部

首相更替能否挽救英鎊的頹勢?

我們認為,影響英鎊匯率走向的因素主要有三點:美元的強弱、英國央行的貨幣政策取向和風險偏好的變化。正如我們在此前的《英鎊的下跌還會走多遠》[10] 指出的,英鎊近期如此大幅下跌背後的關鍵原因在於市場在特斯拉政府推出大幅減税計劃之後開始對英國政府債務的可持續性產生的風險偏好下行。隨着新財政部長亨特的上任以及他對減税政策的大幅逆轉,對於英國國債在短期內出現新一輪下行並引發流動性問題的擔憂有所減輕(圖4)。因此,我們認為英鎊/美元短期已經過了最糟糕的階段,可能會在英國財政預算案公佈和BOE貨幣政策會議前維持在1.10以上。

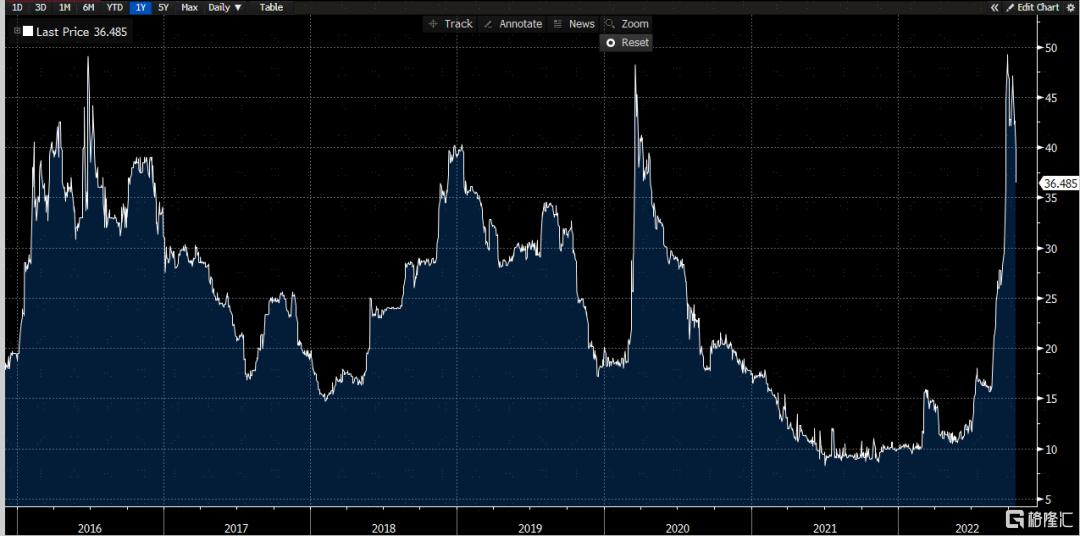

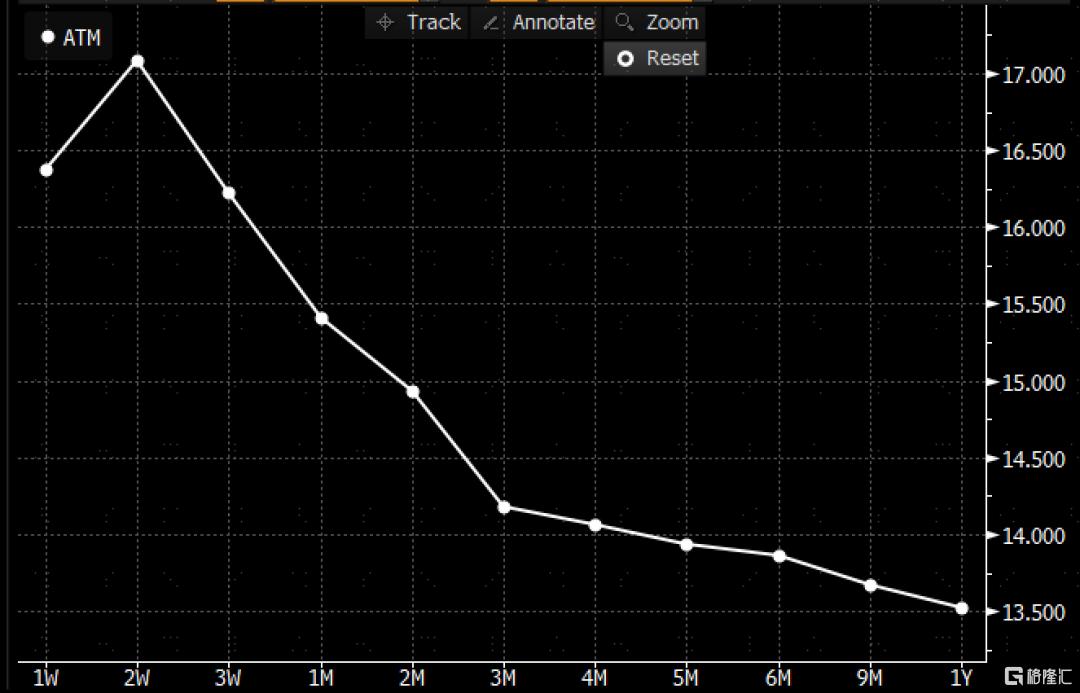

圖表4:英國主權信用CDS自2016年脱歐以來的高點轉而下跌 英鎊/美元隱含波動率曲線依舊處於明顯倒掛的狀態,未來2個星期之內的隱含波動率明顯升高

資料來源:彭博資訊、中金公司研究部

但我們認為英鎊在未來3-6個月的期限內仍然存在再次跌破1.10的風險。首先,在美聯儲持續大幅加息的背景下,英國實際利率遠遠低於美國的實際利率(目前前者位於0.1%附近而後者已漲至1.7%上方),這就意味着英國經濟很難吸引大量外國投資並以此解決其雙赤字問題。雙赤字將為英鎊匯率帶來長期壓力。其次,我們對英國經濟的基本面潛在的復甦並不樂觀。自今年8月GDP陷入負增長以來英國經濟正在進入一個較為嚴重的衰退階段,而英鎊的走低引發的輸入性通脹可能會進一步對英國經濟造成下行壓力。最後,我們預計美元指數在未來的3-6個月的時間段內仍然可能維持在偏強的水平。在強美元的環境下,英鎊存在進一步下行的壓力。

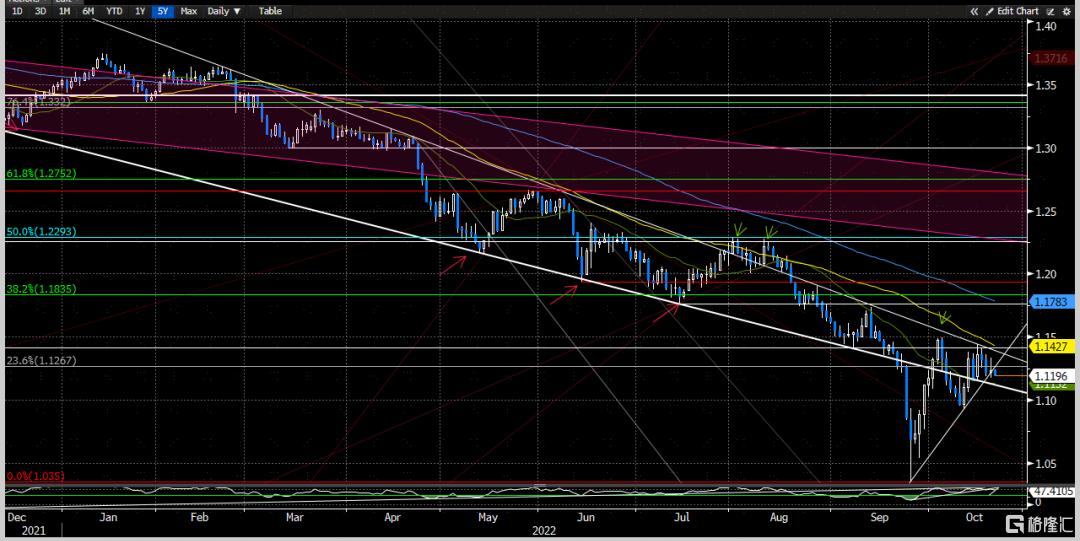

衍生品市場看空情緒依舊佔據上風 目前英鎊/美元隱含波動率曲線依舊處於明顯倒掛的狀態,未來2個星期之內的隱含波動率明顯升高(下週末即將公佈的新首相人選,英國政府即將推出的新財政計劃以及11月3日的BOE議息會議都使得英鎊依舊面臨較高的波動)(圖5),而雖然風險反轉傳達出的看空情緒已經脱離最近5年以來的極端水平(圖6),但空頭依舊佔據上風。雖然短期內我們不能排除繼續出現反彈的可能性,但在市場看空情緒明顯好轉之前,我們預計英鎊在中長期依舊面臨較大下行壓力。從周線級別的走勢上看,正如我們在9月27日的報吿中所提示(詳見[11] 《英鎊的下跌還會走多遠》),英鎊/美元從2015年以來最為極端的超賣水平出現了800點的大幅反彈,但儘管如此仍然沒有改變今年以來的下降趨勢(這一下降趨勢線阻力以及50天均線的交點目前位於1.1450附近,圖7)如果英鎊多頭不能有效突破這一位置,那麼後市依舊存在下跌的概率。

圖表5:英鎊/美元未來2個星期隱含波動率依舊處於高位

資料來源:彭博資訊、中金公司研究部

圖表6:風險反轉期權顯示看空英鎊情緒已經脱離最近5年以來的極端水平

資料來源:彭博資訊、中金公司研究部

圖表7:英鎊/美元近期的反彈依舊沒能改變今年以來的下降趨勢

資料來源:彭博資訊、中金公司研究部