本文來自格隆匯專欄:中金研究,作者:李求索、伊真真、王漢鋒

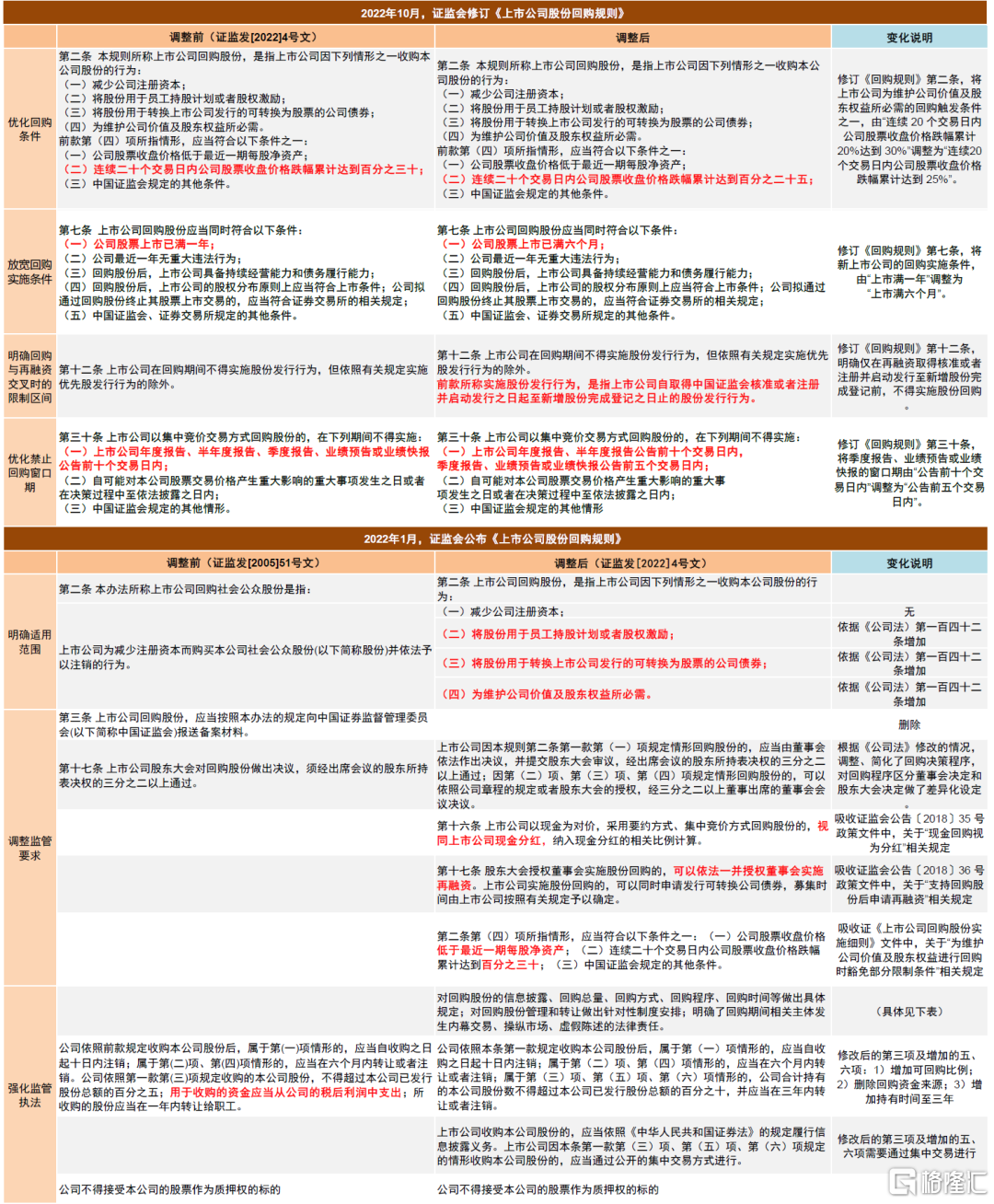

10月14日證監會及交易所就回購、增持制度修訂發佈徵求意見稿。股份回購規則優化涉及主要內容:1)優化回購條件,調整股價波動限制要求。2)放寬回購實施條件,縮短新上市公司可回購時間限制。3)明確回購與再融資交叉時的限制區間。4)優化禁止回購“窗口期”的規定,較此前有所縮短。增持規則主要修訂“窗口期”規定。將上市公司年度報吿、半年度報吿的窗口期調整為公吿前十五日內,將季度報吿、業績預吿、業績快報的窗口期調整為公吿前五日內。2022年A股年度回購金額已創歷史新高。我們認為本次制度優化一方面有助於提升上市公司及主要股東回購增持積極性、完善資本市場基礎制度、助力資本市場更好服務實體經濟。另一方面,歷史經驗顯示上市公司及重要股東的回購和增持行為在公司股價處於歷史偏低位置時有積極意義,可從制度建設層面增強市場信心。

證監會及交易所就回購、增持制度修訂發佈徵求意見稿

10月14日,證監會修訂《上市公司股份回購規則》、《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》,向社會公開徵求意見。上交所同步修訂《上海證券交易所上市公司自律監管指引第7號——回購股份》、《上海證券交易所上市公司自律監管指引第8號——股份變動管理》,深交所修訂《深圳證券交易所上市公司自律監管指引第9號——回購股份》、《深圳證券交易所上市公司自律監管指引第10號——股份變動管理》,向社會公開徵求意見。

本次股份回購規則優化涉及主要內容。主要關注以下幾個方面:

1)優化回購條件,調整股價波動限制要求。將上市公司為維護公司價值及股東權益所必需的回購觸發條件之一,由“連續20個交易日內公司股票收盤價格跌幅累計達到 30%”調整為“跌幅累計達到 25%”。

2)放寬回購實施條件,縮短新上市公司可回購時間限制。將新上市公司回購實施條件,由“上市滿一年”調整為“上市滿六個月”。

3)明確回購與再融資交叉時的限制區間。明確僅在再融資取得核准或者註冊並啟動發行至新增股份完成登記前,不得實施回購。

4)優化禁止回購“窗口期”的規定,較此前有所縮短。新規擬將季度報吿、業績預吿或業績快報的窗口期由“公吿前十個交易日內”調整為“公吿前五個交易日內”。

增持規則主要修訂“窗口期”規定。本次持股變動規則調整主要是優化對《董監高持股變動規則》有關禁止交易“窗口期”的規定,將上市公司年度報吿、半年度報吿的“窗口期”調整為“公吿前十五日內”,將季度報吿、業績預吿、業績快報的“窗口期”調整為“公吿前五日內”。

當前A股上市公司回購、增持情況

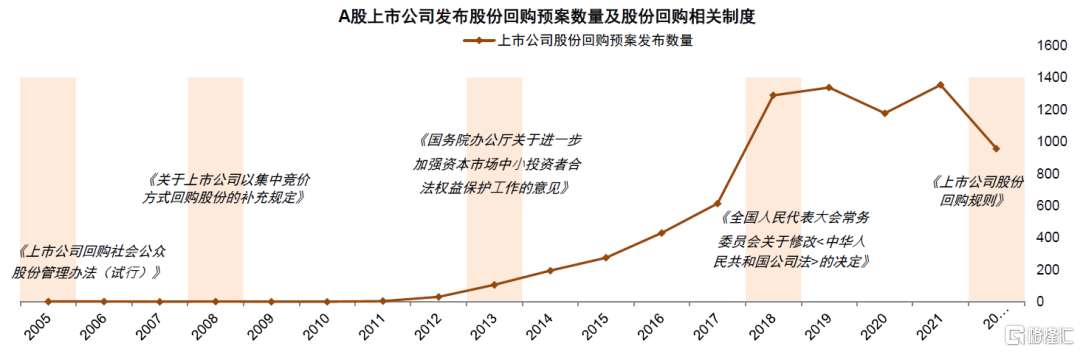

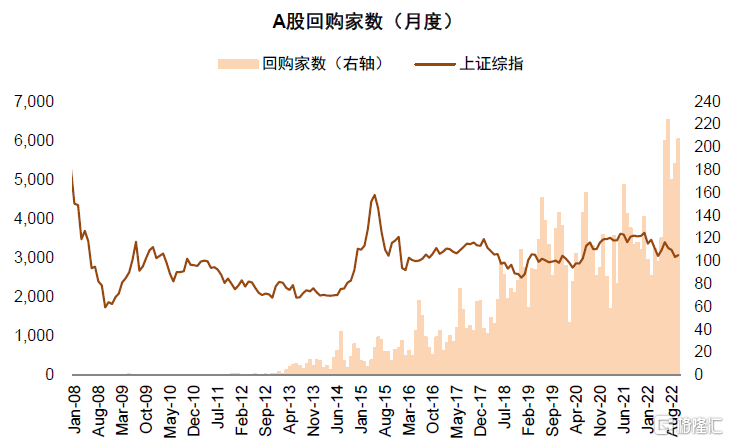

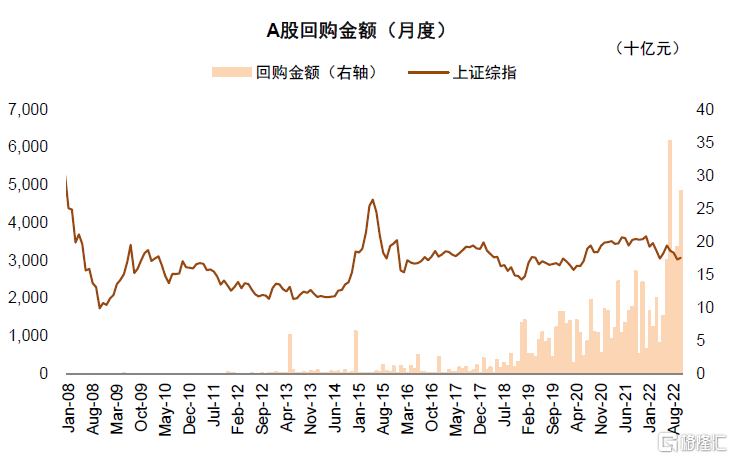

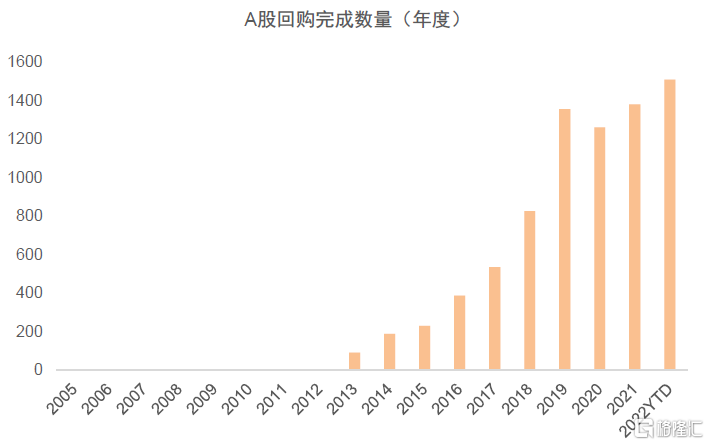

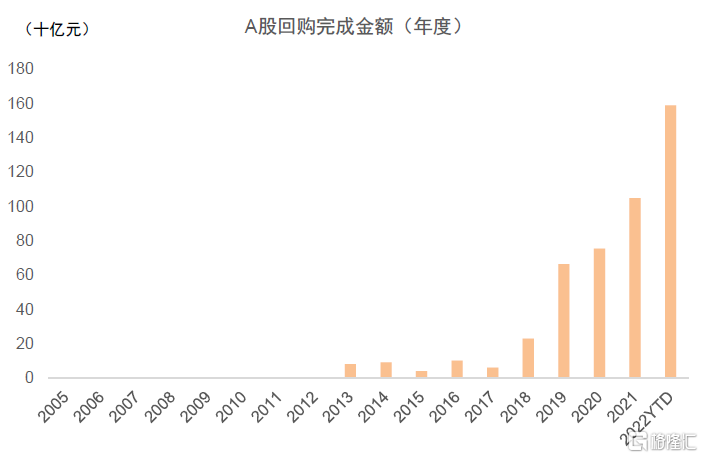

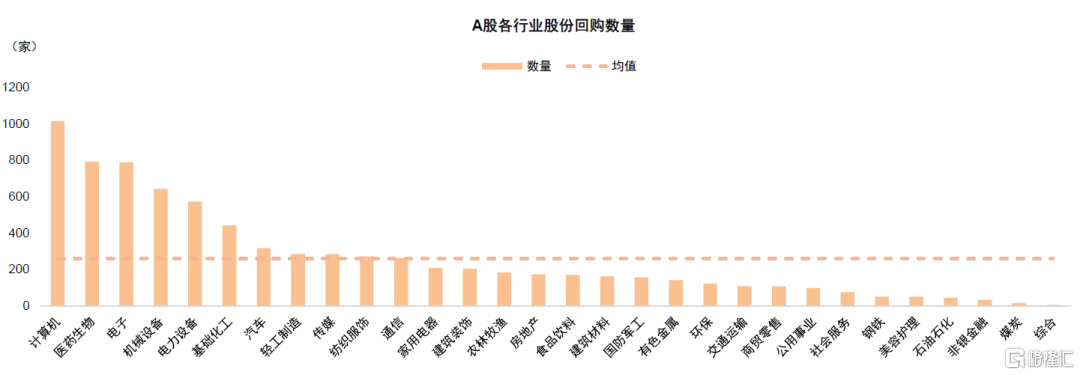

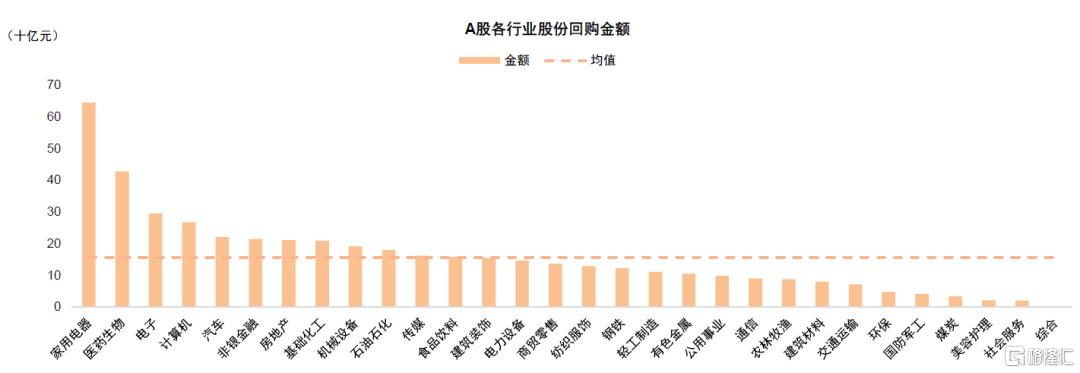

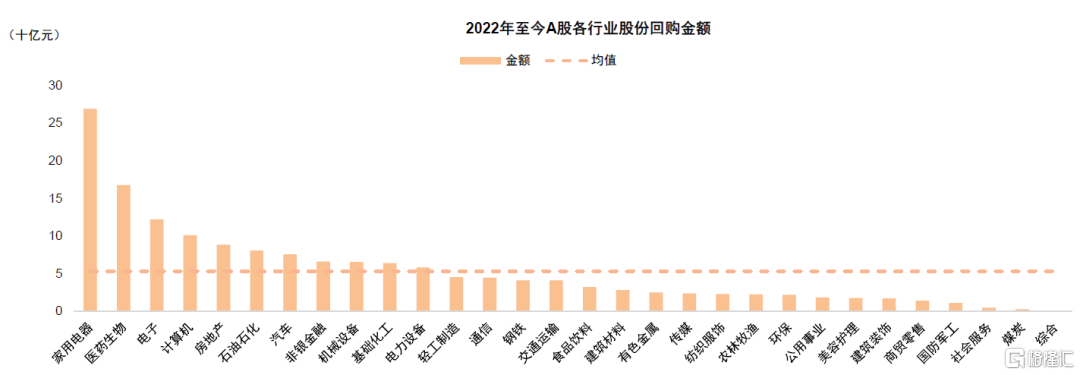

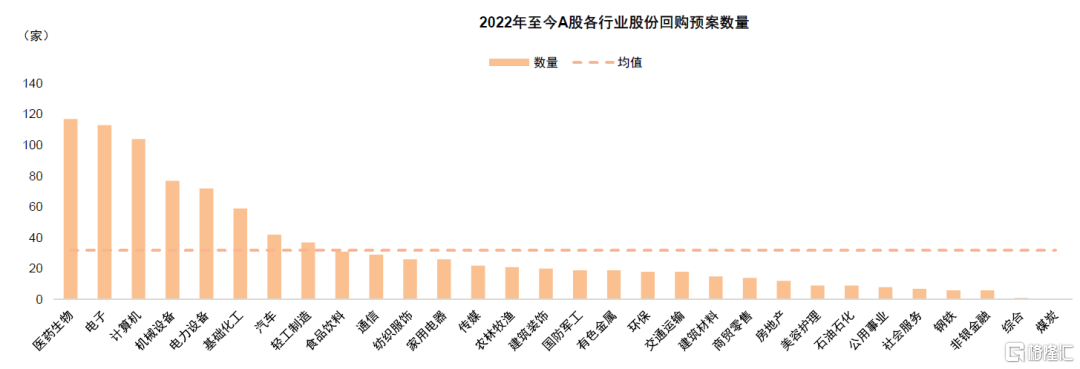

2022年A股年度回購金額已創歷史新高。據Wind統計,從A股上市公司回購情況來看,近年來伴隨着回購制度逐步完善,A股股份回購次數、規模明顯提升。2005至2012年,A股股份回購預案數量較少,有37次,完成股份回購的公司只有10家,合計回購金額為78億元。2013年至2017年,A股上市公司股份回購預案數量持續提升,由2013年的106次提升至2017年的614次,期間完成股份回購的公司有1431次,合計回購金額為372億元。2018年股份回購制度進一步優化,疊加市場處於歷史相對低位,上市公司股份回購預案數量提升至1290次。2019年至今,上市公司股份回購預案數量始終維持在較高水平,年均回購預案數量在1200次以上,期間完成股份回購共5511次,合計回購金額4056億元。2022年至今,A股上市公司共回購1510次,涉及上市公司1100家,回購金額1589億元,回購金額相比去年同期增長了85.5%。分行業來看,歷史上計算機、醫藥生物、電子行業回購相對活躍,年初至今回購金額前三的行業分別為家用電器、醫藥生物、電子,發佈回購計劃公司數量最多的前三個行業分別為醫藥生物、電子、計算機。

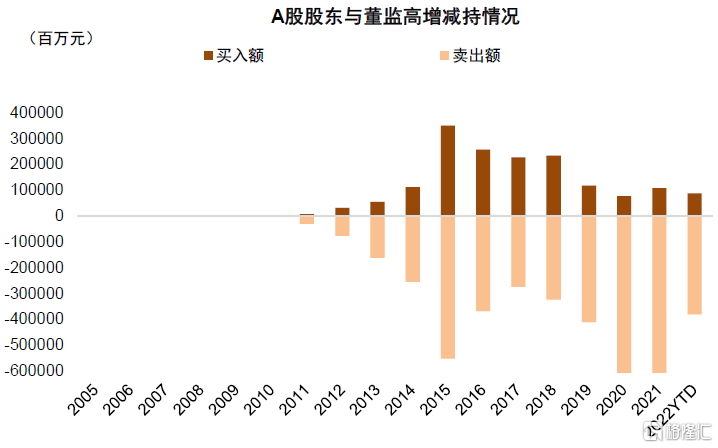

A股上市公司增持方面,根據Wind統計數據,2022年初至今,A股上市公司共計增持871億元,相比去年同期的934億元有所下降。其中上市公司高管增持公司規模為85億元,相比去年同期的196億元也有所減少。從行業情況來看,年初至今增持規模較高的行業主要為電力設備、醫藥生物、電子,其中高管增持規模較多的行業分別為醫藥生物、機械設備、輕工製造。結合減持情況來看,年初至今A股上市公司淨減持規模3809億元,其中高管淨減持規模572億元。

本次制度優化助力提升資本市場服務實體經濟能力,短期有利於改善市場情緒

本次制度優化有助於提升上市公司及主要股東回購增持積極性、完善資本市場基礎制度、助力資本市場更好服務實體經濟。此次回購新規進一步放寬了回購條件、實施條件、禁止回購窗口期,有利於提升上市公司實施股份回購的包容性與便利性,激發上市公司進行股份回購的積極性。增持新規減少了董監高交易公司股票的時間限制,也有助於提升董監高增持公司股份的靈活度與便捷性。回購與增持在優化資本結構、提升公司投資價值、建立健全投資者回報機制、降低市場波動穩定投資者信心等方面具有重要作用。本次規則調整有助於優化資本市場基礎制度建設,進一步提升資本市場服務實體經濟能力。

資本市場改革也有助於改善當前市場情緒,當前市場中期機會大於風險。歷史經驗顯示上市公司及重要股東的回購和增持行為在公司股價處於歷史偏低位置時有積極意義。前期A股市場在內外部綜合因素影響下表現偏弱,上週市場估值和情緒指標均降至較低水平,我們認為本次制度優化有助於提升上市公司及主要股東回購增持積極性,也從制度建設層面有利於增強市場信心。我們認為當前市場中期機會大於風險,未來綜合關注政策落地、海外市場進展等因素,如前期的政策發力向實體經濟傳導能否更加順暢,政策發力能否更明顯反映在經濟改善,尤其是國內的房地產和消費等領域;疫情管控能否有繼續的優化,以及居民和企業家信心提振舉措落地,海外通脹何時更明顯緩解等。

圖表1:《上市公司股份回購規則》調整對比

資料來源:證監會,中金公司研究部

圖表2:A股上市公司發佈股份回購預案數量及股份回購相關制度

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表3:A股上市公司月度回購家數(按完成公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表4:A股上市公司月度回購金額(按完成公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表5:A股上市公司年度回購家數(按完成公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表6:A股上市公司年度回購金額(按完成公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

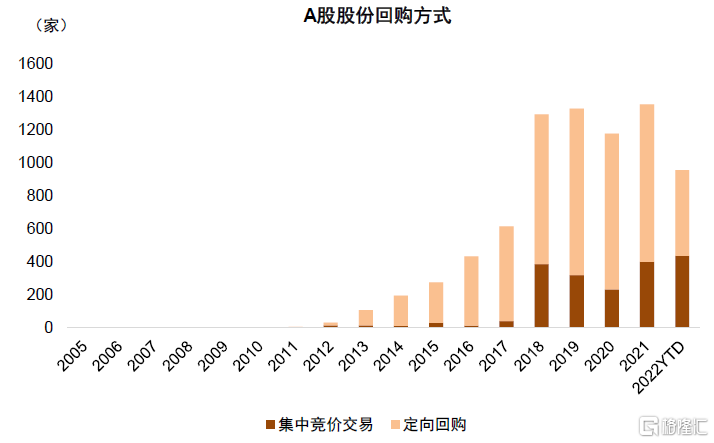

圖表7:A股股份回購方式(按預案公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

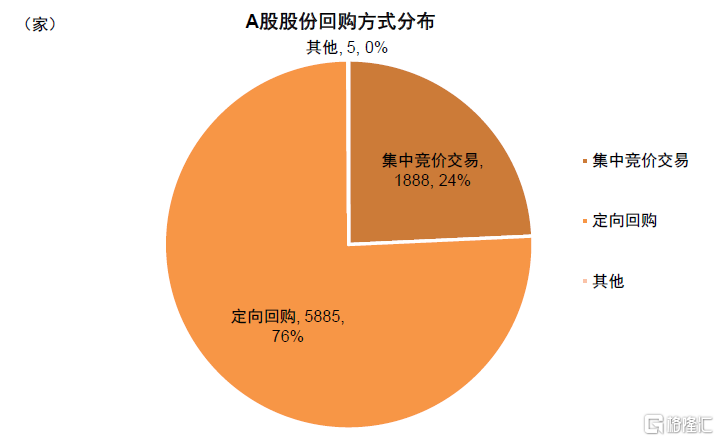

圖表8:A股股份回購方式分佈

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

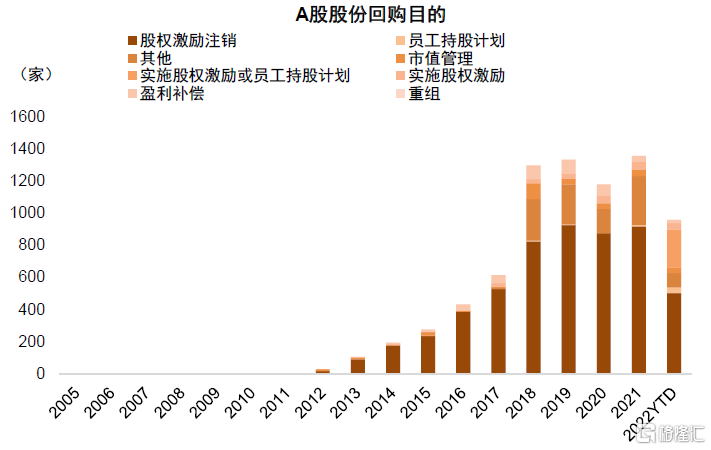

圖表9:A股股份回購目的(按預案公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

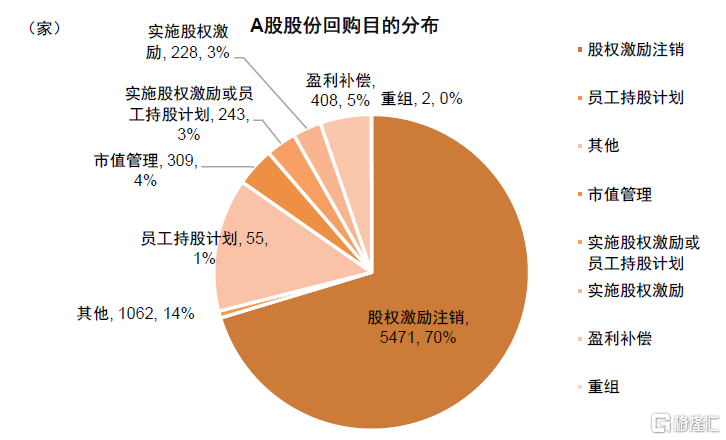

圖表10:A股股份回購目的分佈

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

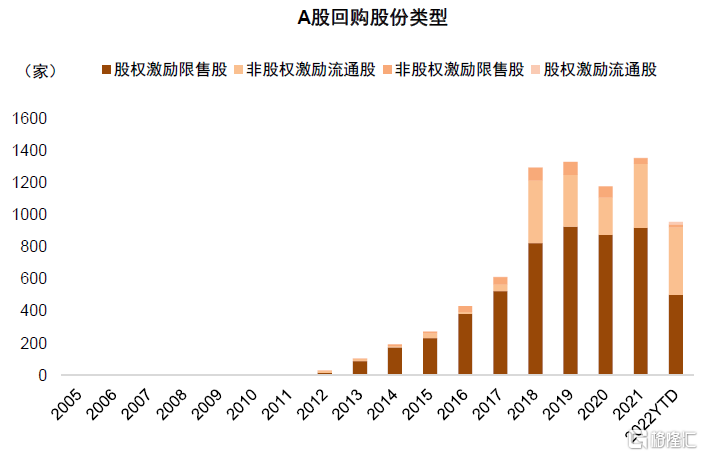

圖表11:A股回購股份類型(按預案公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

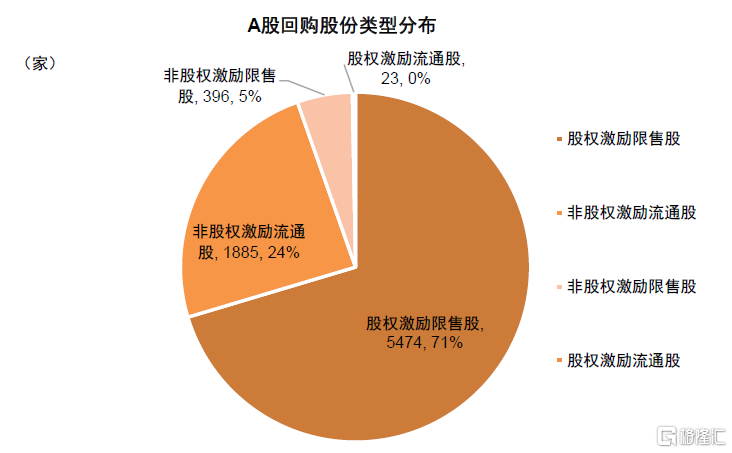

圖表12:A股回購股份類型分佈

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

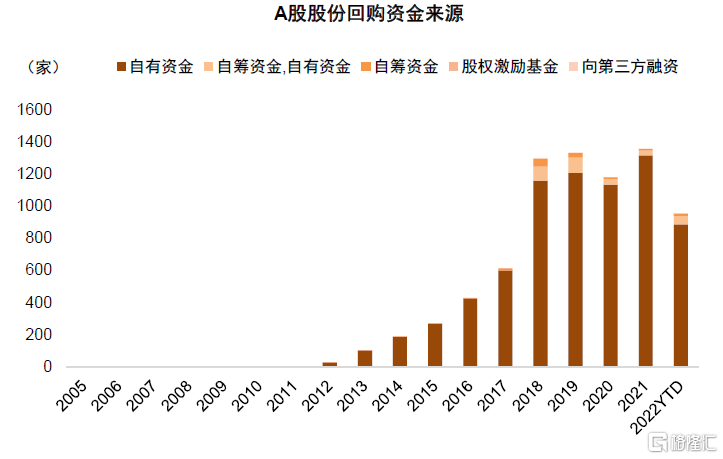

圖表13:A股股份回購資金來源(按預案公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

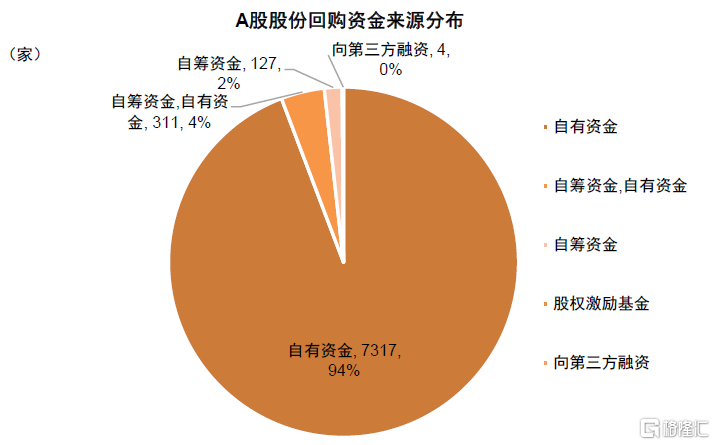

圖表14:A股股份回購資金來源分佈

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

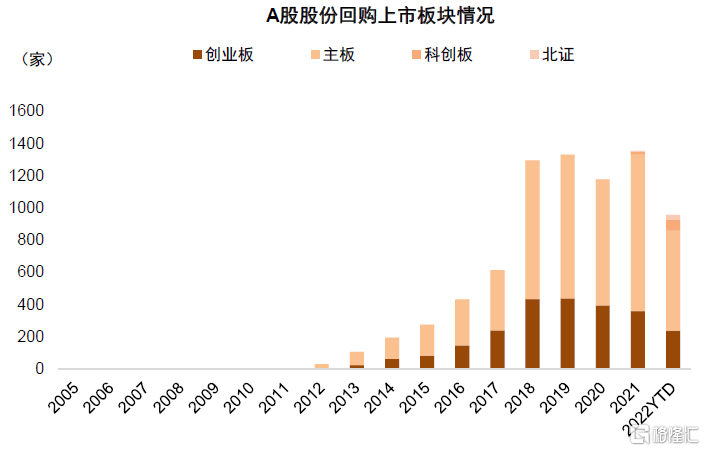

圖表15:A股股份回購上市板塊情況(按預案公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

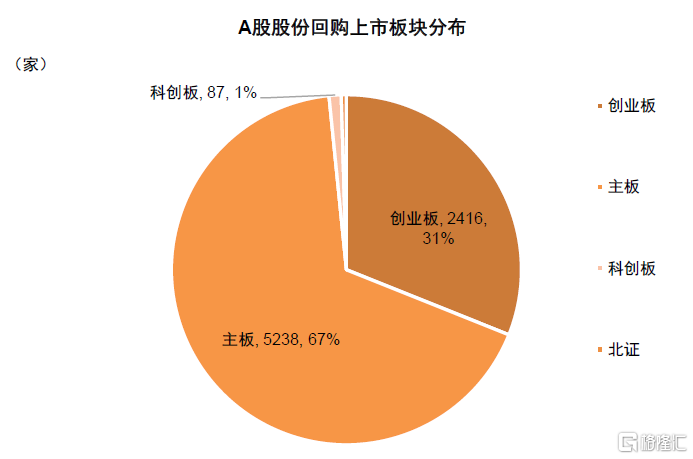

圖表16:A股股份回購上市板塊分佈

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

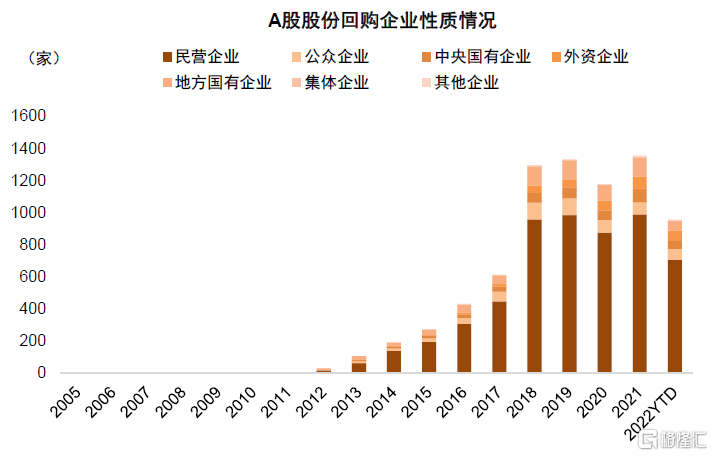

圖表17:A股股份回購企業性質情況(按預案公吿日)

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

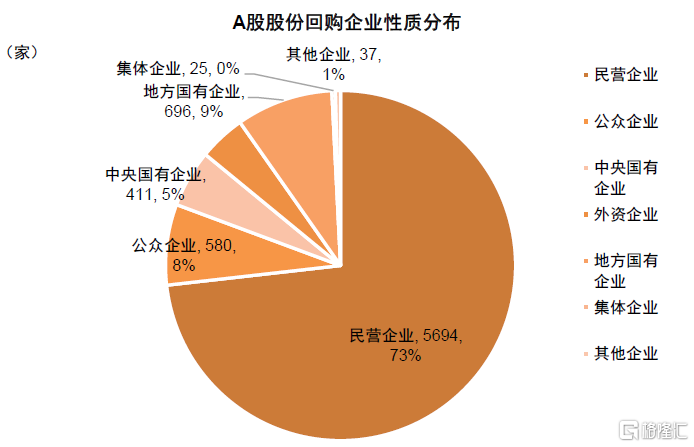

圖表18:A股股份回購企業性質分佈

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表19:A股各行業股份回購數量

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表20:A股各行業股份回購金額

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表21:2022年至今A股各行業股份回購金額

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表22:2022年至今A股各行業股份回購預案數量

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

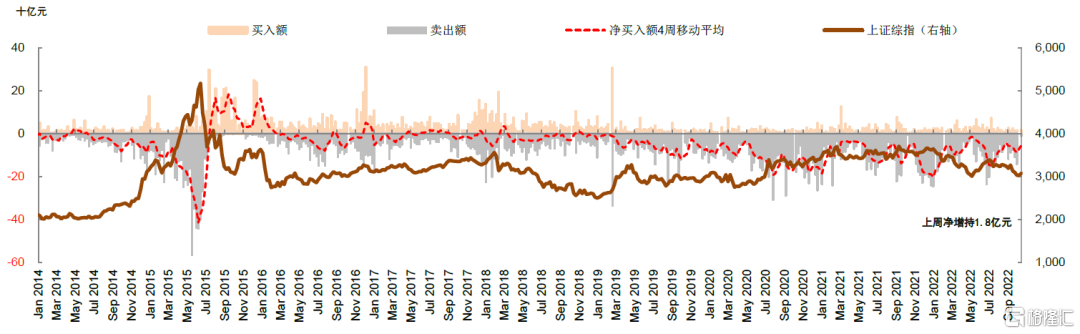

圖表23:高管、大股東增減持情況

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

圖表24:A股股東與董監高增減持情況

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

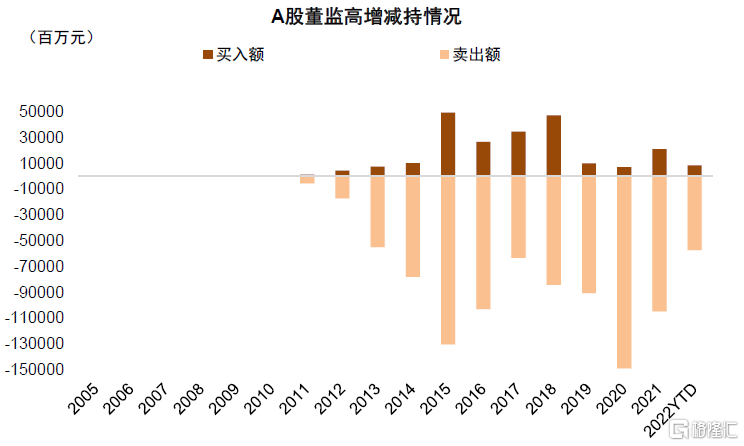

圖表25:A股董監高增減持情況

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

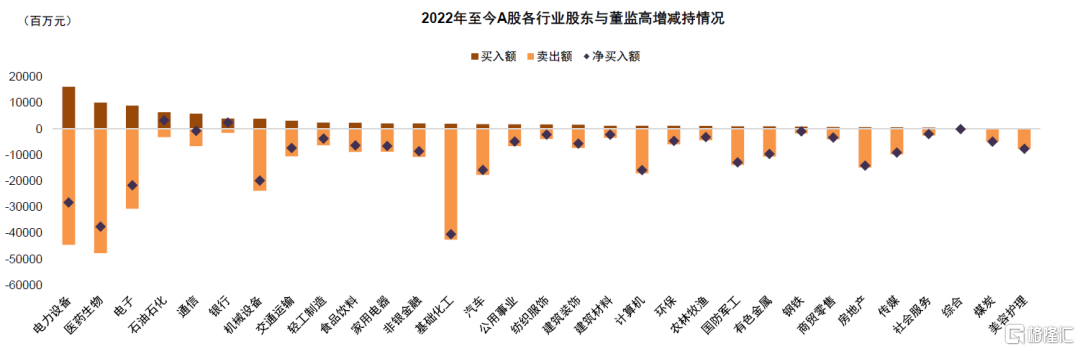

圖表26:2022年至今A股各行業股東與董監高增減持情況

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日

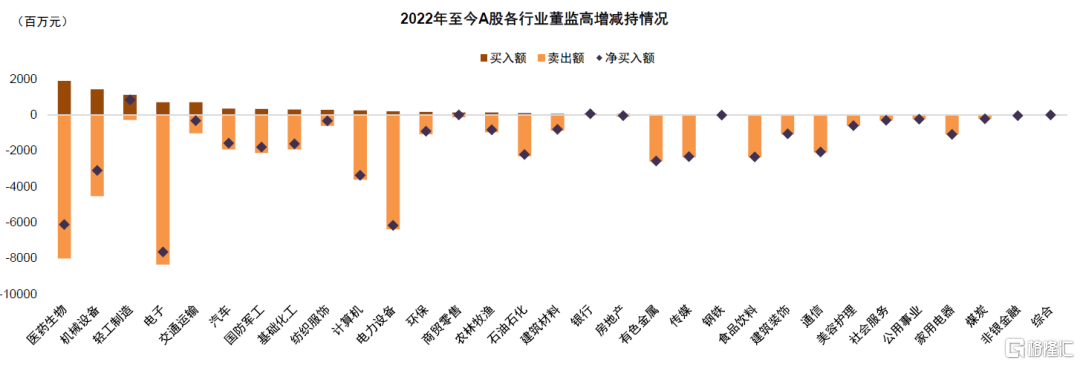

圖表27:2022年至今A股各行業董監高增減持情況

資料來源:Wind,中金公司研究部 注:數據截至2022年10月15日