本文來自格隆匯專欄:中金研究,作者:丁瑞 李劉陽 張文朗

摘要

日本央行(正式名稱:日本銀行, Bank of Japan, 簡稱“日銀”)的動向影響全球金融市場,值得投資者關注。2022年1月以來,我們開啟“中金看日銀”相關係列報吿,追蹤日本央行動向,向投資者提供價值性信息。

截至2022年10月12日、日本最新發行的10年期國債連續4個交易日在日本相互證券中未能實現成交,為歷史上首次。10年期之外,同為收益率曲線控制政策(YCC, Yield Curve Control)“管轄”範圍內的5年期國債也連續多個交易日在日本相互證券中未能實現成交,本篇報吿就此事件展開解析。

問1:何為日本相互證券? 答:權威的債券交易平台

日本相互證券(JAPAN BOND TRADING CO., LTD.,又稱BB證券、Broker’s Broker)於1973年由87家金融機構共同出資設立,是以債券交易商(Dealer)為顧客,以完善債券流動市場、匹配債券的供需關係、形成公正的債券價格為目的的債券交易平台。日本相互證券會在每個交易日的日本時間15:00公佈各類國債的收盤價(利率),由於日本相互證券實質上為日本國債交易最為透明的平台之一,因此其公開的收盤價(利率)被眾多金融機構視為參考利率。

問2:過去3個交易日在日本相互證券之外是否有10年期國債交易成立?答:有、場外交易有成立

債券交易大致可以分為兩類,一類為在日本相互證券這類的債券交易平台所形成的交易,另一類為場外交易 (OTC, Over The Counter) 。場外交易具有不透明性,交易價格與交易數量並不公開,但日本金融市場的共識認為債券交易當中場外交易的量基本要多於債券交易平台。我們認為在過去4個交易日當中,日本相互證券的平台上雖並無交易成立,但是在場外交易當中仍然有10年國債的交易成立。例如過去4個交易日當中,日本央行通過例行購債購買了5502億日元的10年日本國債,同時還通過“固定利率無限量購債操作”購買了約670億日元的10年日本國債。最後、我們認為央行之外,民間金融機構之間的10年期日本國債的場外交易也有成立,但近期交易量亦或有所下降。

問3:導致日本相互證券的交易平台中10年國債交易不成立的原因何在?答:日本央行的貨幣政策扭曲了市場

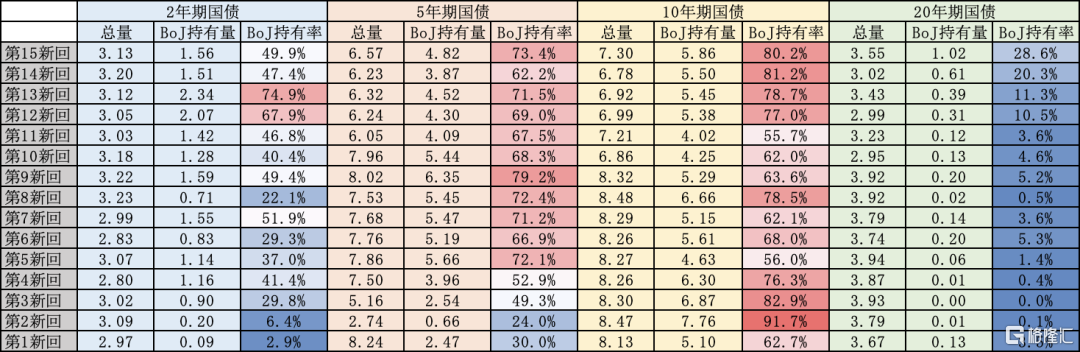

日本央行目前正在採用收益率曲線控制政策(YCC, Yield Curve Control)為其貨幣政策核心,規定短端利率在-0.1%附近、10年利率在0%附近(上下波動範圍為±0.25%),日本10年國債的利率上限被規定在0.25%的位置。當10年國債利率高於0.25%的上限時,日本央行會以0.25%為價格去無限量購買10年國債,以達到將10年利率壓低至0.25%以下的目的。發達國家之間的債券相關性較高,在全球利率上行的當下,日債利率也在面對較大的上行壓力,頻繁觸及0.25%的上限,在此背景之下日本央行頻繁實施固定利率無限量購債操作從而遏制10年利率的上行(圖表1)。在9月14日-10月11日之間的18個日本的交易日當中有13個交易日,日本央行都實施了固定利率無限量購債操作。在全球利率上行的背景之下,日本10年國債受YCC影響,利率依然被維持在低位,從價格的角度來説處於估值偏貴,10年期的日元互換利率定價在0.50%附近(圖表1)。民間金融機構當中想要買入該“估值偏貴”的10年國債的交易商較少,而日本央行願意以“估值偏貴”的價格去無限量買入10年國債,因此大部分賣家都同日本央行完成了交易,從而導致以民間金融機構為主的交易平台上的交易無法成立。同在YCC管轄範圍內的5年期國債未能成交的原因也同10年期相同。今年全球利率上行壓力較大,為了將日本10年利率控制在0.25%的上限以內,日本央行對10年期國債進行了大量購債,從圖表2可以發現日本央行對10年期國債的持有率平均高達70%以上,此舉對市場帶來了扭曲,造成了日本債券流動性的緊縮,日本債券市場流動性壓力指數達到了2011年以來的高位(圖表3)。

問4:日本相互證券上的10年國債無成交還會再持續下去嗎?答:我們認為還會頻繁出現無成交的交易日

基於上述的背景與原因,我們認為日本相互證券上10年國債想要實現交易成立,需要實現①美債利率的下行,進而帶動日債10年利率下行並低於0.25%的上限,屆時日本央行的影響會有所減少、市場相對自由;或②日本央行上調10年國債利率上限,由0.25%上調至0.50%以上。但如果日本央行上調10年國債的利率上限,則會被市場認作鷹派信號,這與日本央行希望通過超寬鬆的貨幣政策實現需求拉動型通脹的理念有所不符。總體而言我們認為上述的兩種假設在短期內都實現難度較大,今後日本相互證券上的10年國債無成交可能還會頻繁出現。

問5:該事件會帶來什麼樣的影響?答:短期對貨幣政策制約有限,長期或有損日本債券市場健全性

雖然10年期日本國債在日本相互證券中連續4個交易日中交易未能成交為史上首次,但是考慮到場外交易依舊存在、過去日本相互證券中10年國債交易不成立的前例也偶有發生,我們認為該事件在短期內對日本金融市場整體的影響相對有限。同時、投資者或關注該事件是否會迫使日本央行改變現有的貨幣政策,我們認為短期內可能性較低。我們認為在日本央行的優先度當中,超寬鬆貨幣政策的貫徹實施為重中之重,匯率市場的穩定性、債券市場的健全性等等都排在其後,甚至一定程度上來説是可以犧牲的。但長期來看,該事件的頻繁發生意味着會對日本債券市場健全性造成損害,進而或影響日本在國際金融市場中的地位。我們認為該事件若持續半年以上,則存在迫使日本央行微調或優化貨幣政策的可能。

圖表1:日本、美國10年國債利率的走勢與固定利率無限量購債操作

資料來源:彭博資訊、日本央行、中金公司研究部

圖表2:日本央行對各期限國債的持有比率 (總量與持有量皆為萬億日元)

注:數據截至2022年10月7日時點;日本央行對日本的30年期、40年期國債也有一定持有,但持有佔比很低,在此圖表中暫不展示。

資料來源:日本央行、彭博資訊、中金公司研究部

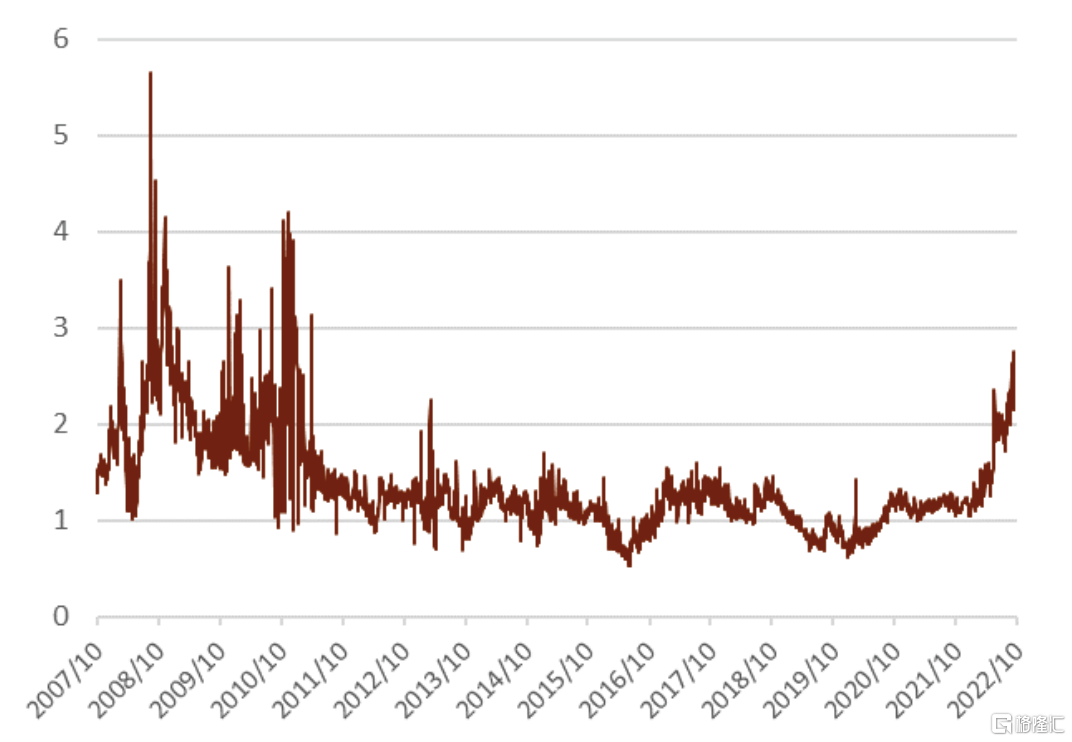

圖表3:日本債券市場流動性壓力指數

資料來源:彭博資訊、中金公司研究部