本文來自格隆匯專欄:中金研究,作者:何璐、李求索、王漢鋒

近年來中國參與全球生產分工的深度已經有明顯提升,不僅體現在出口貿易量上,也體現在價值鏈的環節上升中。我們對比了全球主要交易所的3萬餘家上市公司在不同產業鏈上的利潤和全球化程度,按照行業梳理了新能源汽車、半導體、醫療、輕工製造和機械工業五條上下游環節相對較多、當前全球關注程度較高的產業鏈,同時梳理其中公司的營業利潤及境外收入,用來刻畫全球產業鏈的利潤分佈情況。

摘要

當下中國出口相關製造產業鏈:疫情及全球地緣局勢等因素影響下,中國在全球貿易重要性不降反升

近年中國在全球貿易中的重要性進一步提升。疫情及全球地緣局勢等因素影響下,2020年全球總出口貿易額從前一年的19萬億美元下降到了17.6萬億美元,但中國對外出口貿易總額不降反升,中國在全球總貿易額中的佔比也躍升至了14~15%的水平。我們認為這一方面是由於海外需求端顯現韌性,另一方面則是由於海外生產端的“弱恢復”的助推。

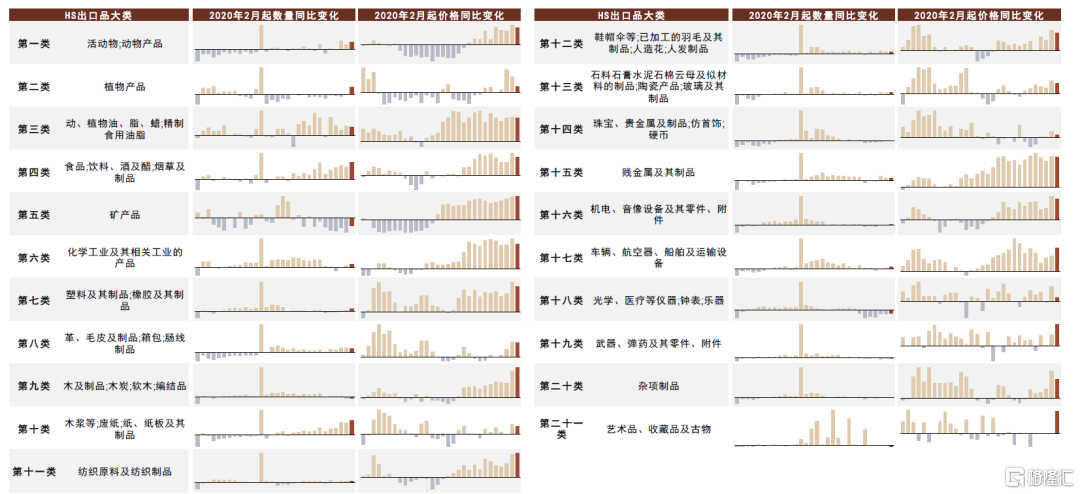

拆解來看,近期出口貿易的高增中價格驅動逐漸佔據主導,數量驅動則在各行業中分化。2022年7月,中國的出口貿易金額同比增速依然保持在18%的高位,但是全球的通脹水平也保持在較高位置。我們粗略估算,若剔除價格的變動,中國出口貿易在數量層面的同比增長可能約為9%左右。分品類來看,我們觀察到大部分產品的價格同比保持高增,數量的同比增速高點則各有不同,其中食品飲料(HS第四類)、木漿紙製品(HS第十類)的出口數量增速呈現加速趨勢,礦產品(HS第五類)、光學醫療儀器(HS第十八類)的出口數量顯現負增長。而8月最新公佈的經濟數據中,出口整體交貨值增速也出現了一些下降,伴隨着低基數消退,美元計價的出口額同比增速也下滑至7.1%。

近年來中國參與全球生產分工的深度已經有明顯提升,不僅體現在出口貿易量上,也體現在價值鏈的環節上升中。從知識密集程度看,醫藥、機械設備、IT服務、電子及電腦、電氣設備等行業可能為知識更密集、壁壘更高、人力資本積累較多的行業,也正是近年來中國大力發展的產業。

從上市公司維度刻畫中國在全球產業鏈位置

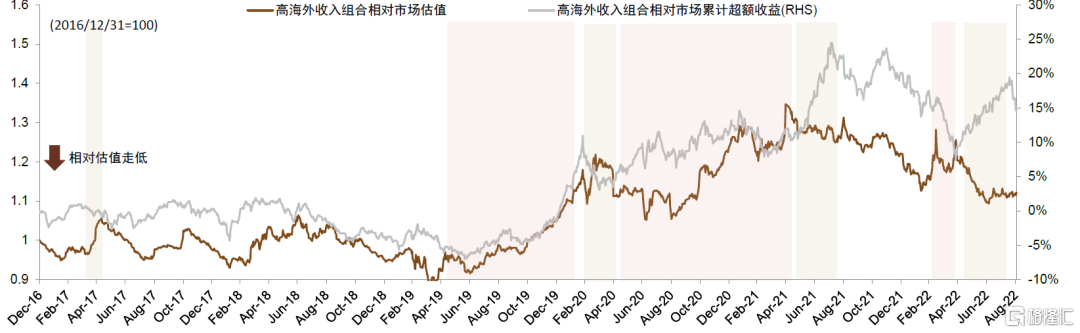

資本市場表現來看,2019年至今海外收入佔比較高公司表現好於市場整體,年初至今顯現波動。2016年~2018年左右,高海外收入佔比組合相對上證指數並沒有明顯的跑贏或跑輸趨勢,2018年國際環境的變化給出口鏈上相關公司帶來較大壓力,高海外收入佔比的組合開始明顯跑輸市場。2019年中起,伴隨着市場情緒的修復,出口鏈上的公司開始相對大盤逐漸跑贏,並伴隨出口的整體景氣有超過20%的相對收益(VS.上證指數),年初至今受內外部因素影響,表現較為波動。

因素拆解來看,匯率對出口鏈公司的影響不一,中短期超額收益可能主要因估值變化導致。理論而言,匯率偏弱中短期內對於較多出口類企業有一定的正向貢獻,但從資本市場表現來看,人民幣匯率變化較快時期相關企業並未顯現明顯的相關性,例如2018年國際環境的變化同步帶來的匯率較大波動和出口行業的回調,2022年二季度匯率偏弱也伴隨着出口鏈在資本市場表現上相對跑輸市場整體;而當人民幣匯率處於較為平緩的變化週期中時,匯率偏弱則時常伴隨着出口鏈公司的跑贏,反之亦然。通過拆解近7年的出口類企業在資本市場上的相對錶現,我們發現中短期的超額收益可能主要來自於估值的貢獻,但今年的情況有所不同,業績貢獻佔比有較明顯提升。

我們對比了全球主要交易所的上市公司在不同產業鏈上的利潤和全球化程度,以刻畫中國上市公司在全球產業鏈上的競爭力。我們篩選了來自十餘個國家和地區的3萬餘家上市公司,按照行業梳理了新能源汽車、半導體、醫療、輕工製造和機械工業五條上下游環節相對較多、當前全球關注程度較高的產業鏈,同時梳理其中公司的營業利潤及境外收入,用來刻畫全球產業鏈的利潤分佈情況,幾個維度值得關注:

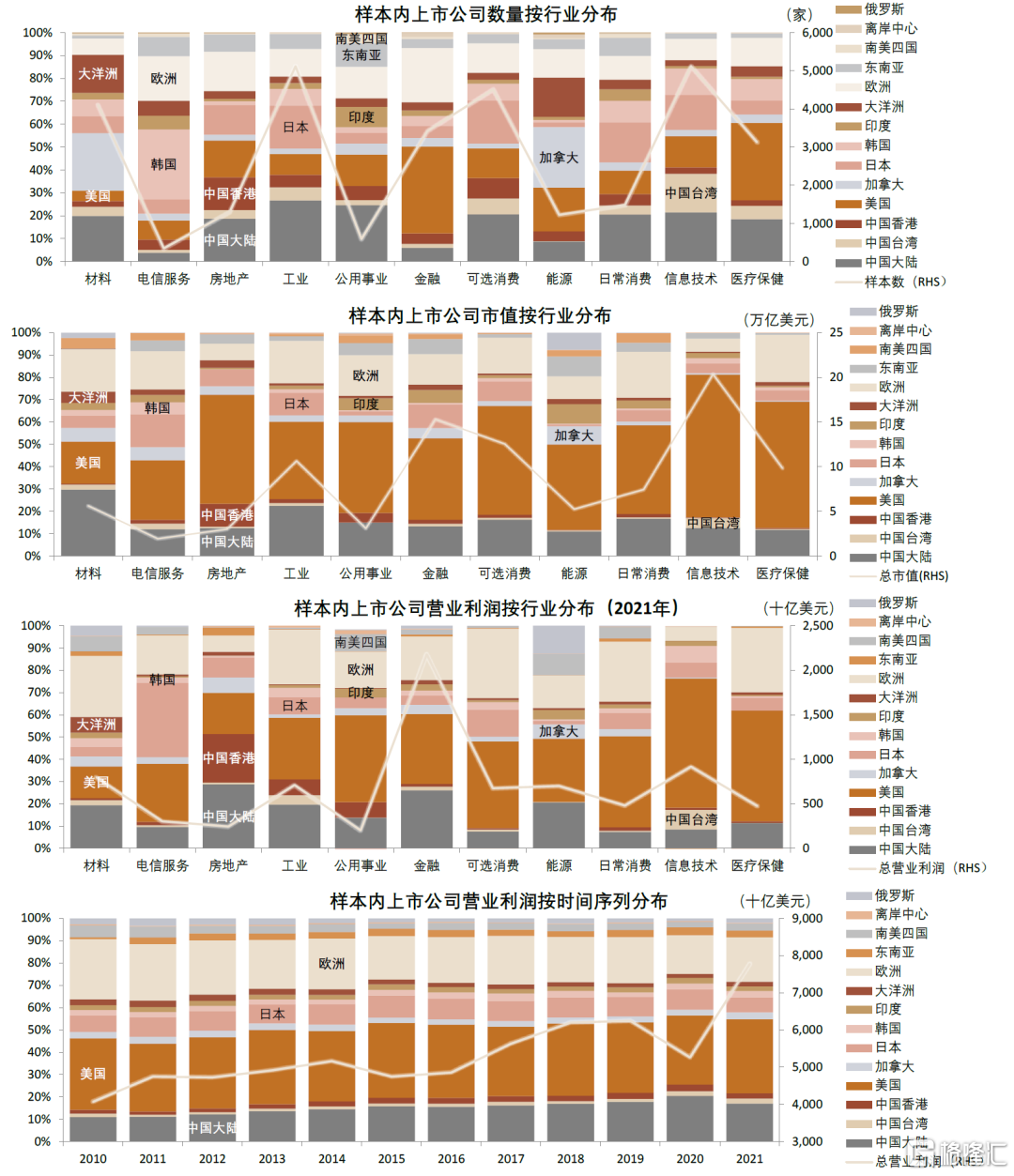

1.中國產業鏈佈局相對較全,仍有部分環節有待完善提升。在幾個關鍵產業鏈中,中國上市公司無論是從數量佔比、市值佔比或是利潤佔比看都不可或缺,例如新能源車產業鏈中中國相關上市公司超過600家,總市值超過2萬億美元;半導體產業鏈涉及公司超過500家,總市值超過1.6萬億美元,但細分來看仍然存在個別環節較為薄弱,例如工業氣體等。

2.中國出口收入佔比近年來明顯提升。與宏觀數據顯示的趨勢較為一致,中國上市公司境外收入佔到(樣本中)全球上市公司境外收入的佔比逐步提升,特別是在2021年,總部在中國大陸的上市公司在材料、工業、醫療保健、消費、能源等行業的境外收入中都佔據了較大比例。分產業鏈看的傢俱家居家庭用品、機械、家電、生物科技等都佔比較高。

3.利潤佔比整體低於市值和數量佔比,高利潤環節佔比仍有提升空間。五個產業鏈中,對比上市公司數量、市值和利潤的所佔比例,僅有機械工業行業的利潤與上市公司數量和規模佔比較為匹配,其他產業中中國上市公司的利潤佔比偏低。拆分產業鏈環節來看,在利潤規模相對較大的行業如金屬非金屬、半導體制造、製藥、衣物及個人用品中,中國公司的利潤佔比都相對較低,可能也有一定影響。

出口鏈的投資邏輯。中期需要關注全球主要國家增長趨勢對出口相關製造產業鏈影響。我們認為,當前來看出口鏈存在短、中、長三個維度的投資邏輯,短期海外尚未進入實質性衰退,關注前期匯率偏弱對於部分出口類企業的影響;中期來看,全球的需求依然是出口相關製造產業鏈景氣程度的主要影響因素,需要格外關注歐美等主要出口目的地的經濟景氣變化和外需的情況;長期來看,我們認為“百年變局”下的全球產業鏈重構中,中國具有獨特產業優勢和競爭力以及政策長期支持的方向可能都是重點的佈局方向。

正文

疫情及全球地緣局勢等因素影響下,中國在全球貿易重要性不降反升

近年中國在全球貿易中的重要性進一步提升

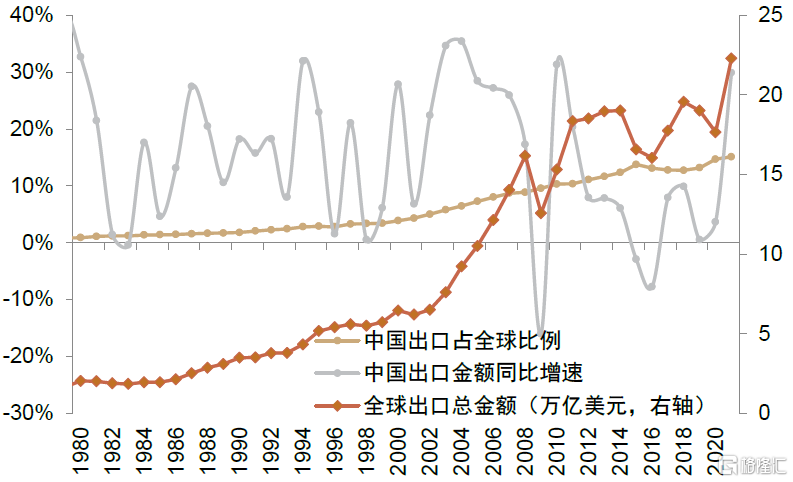

中國於2001年加入WTO後,出口佔到全球總出口的比例由不足5%提升到了2014年至2019年12~13%左右的水平。近年在疫情衝擊下儘管2020年全球的總出口貿易額從前一年的19萬億美元下降到了17.6萬億美元,但中國對外出口貿易總額不降反升,中國在全球總貿易額中的佔比也躍升至了14~15%的水平,出口金額的同比增速不僅在2020年保持正增長,更是在2021年達到了29.9%的高增速。

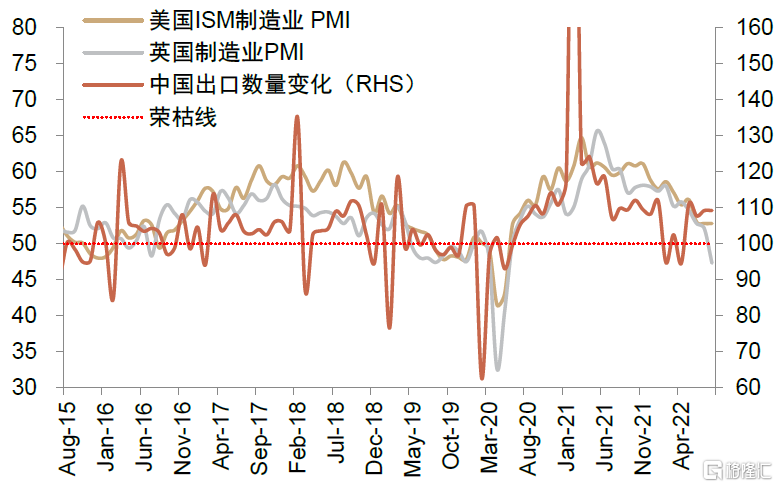

中國出口的強勢表現已經持續較長時間,但須關注8月份出口顯現的邊際變化趨勢。按照美元計價的出口金額同比增速看,伴隨中國本土疫情在2020年上半年基本得到控制,中國出口自2020年5月後已經連續27個月保持了同比正增長,且其中大部分時間為雙位數的同比高增。我們認為,這一方面是由於海外需求端顯現韌性,歷史數據顯示海外主要經濟體的景氣度和我國的出口之間具有高度關聯;另一方面我們認為海外生產端的“弱恢復”也助推了中國的出口貿易。但須注意的是,8月出口同比增長降至7.1%,增速有所回落且低於市場預期,可能與偏高基數以及外需邊際變化的傳導有關,關注近期人民幣匯率表現偏弱對後續出口的雙向影響。

拆解來看,近期出口貿易的高增中價格驅動逐漸佔據主導,數量驅動則在各行業中分化。2022年7月,中國的出口貿易金額同比增速依然保持在18%的高位,但是全球的通脹水平也保持在較高位置。粗略估算若剔除價格的變動,中國出口貿易在數量層面的同比增長可能約為9%左右。分品類來看,我們觀察到大部分產品的價格同比保持高增,數量的同比增速高點則各有不同,其中食品飲料(HS第四類)、木漿紙製品(HS第十類)的出口數量增速呈現加速趨勢,礦產品(HS第五類)、光學醫療儀器(HS第十八類)的出口數量顯現負增長。而8月最新公佈的經濟數據中,出口整體交貨值增速也出現了一些下降,伴隨着低基數消退,美元計價的出口額同比增速也下滑至7.1%。

圖表1:中國出口變化與海外經濟體景氣度高度關聯

資料來源:Wind,中金公司研究部 注:數據截至2022年8月,出口數量與上年同期持平=100

圖表2:中國出口份額在全球佔比已經達到15%

資料來源:Wind,中金公司研究部 注:數據截至2021年

圖表3:疫情後中國出口品分種類數量和價格變化

資料來源:Wind,中金公司研究部 注:數據截至2022年7月

從附加值口徑觀察中國產業升級趨勢

從附加值口徑觀察中國的貿易角色。對於經濟體和企業等生產部門而言,其發展不但需要“提量”,更需要“上質”,我們認為從出口附加值角度觀察中國出口的結構和貢獻,對於分析中國產業的全球競爭力具有重要意義。

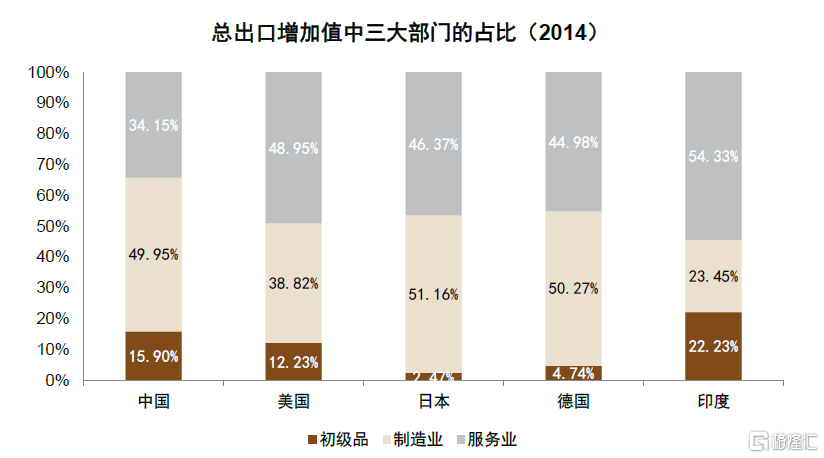

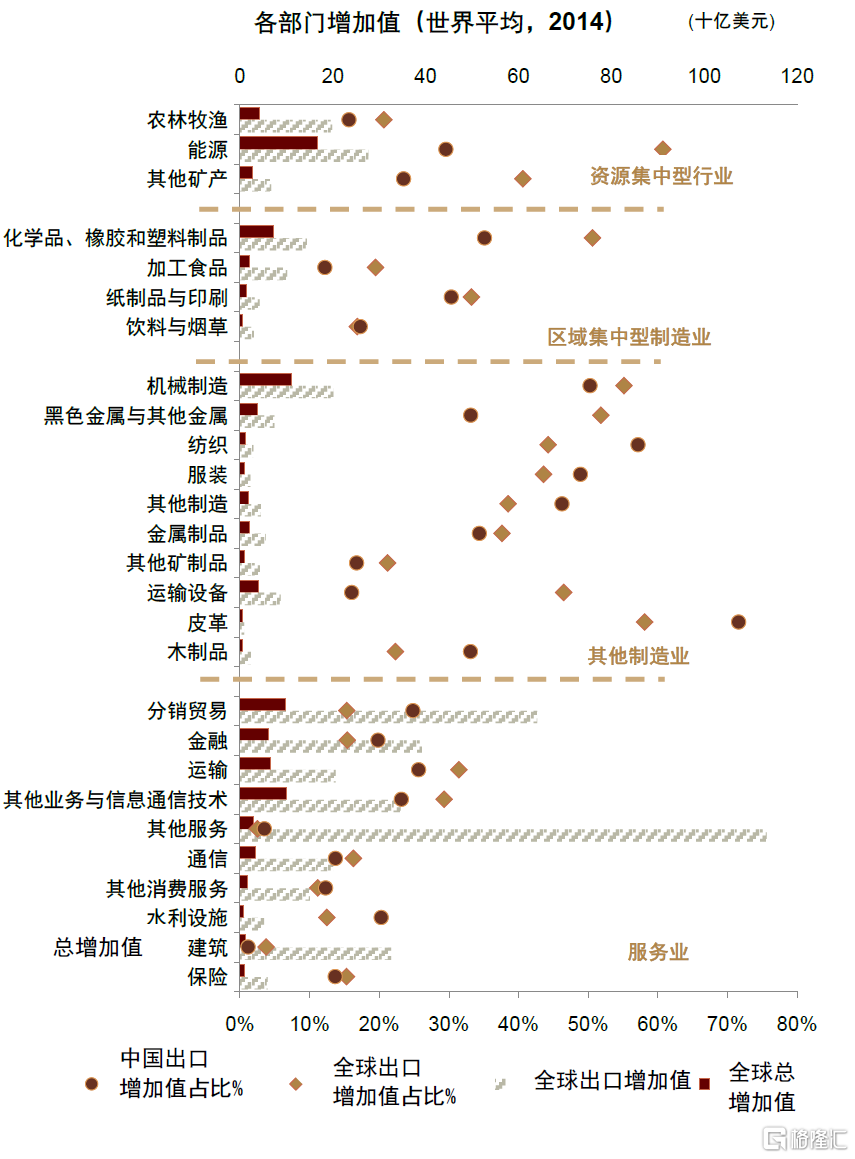

2014年增加值口徑的數據顯示,中國出口增加值中初級品和製造業的比例相對其他發達國家較大。對比美國、日本與德國三個典型的發達經濟體,中國總出口增加值中來自初級品(即農林牧漁、能源和礦產)的比例更高,製造業的貢獻則高於美國,但低於日本和德國。考慮到中國並不是大部分能源品、農產品及礦產的主要出口國,這可能意味着在製造業和服務業等行業中,中國在產業鏈中的位置相較發達國家仍有進一步提升空間。

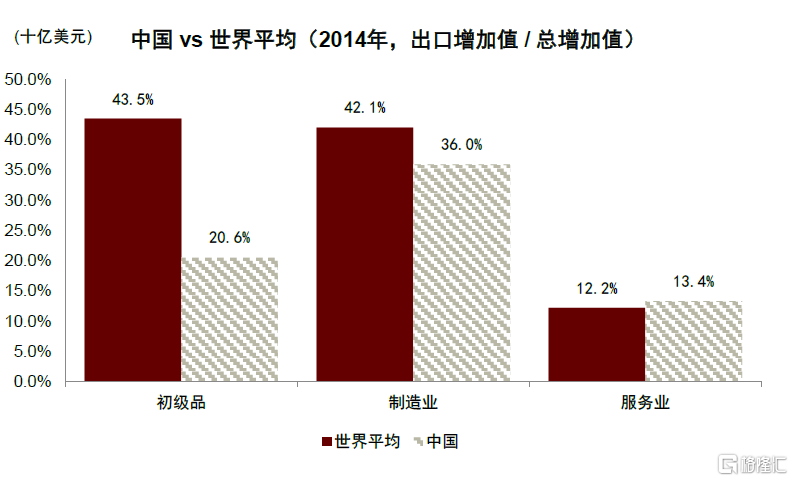

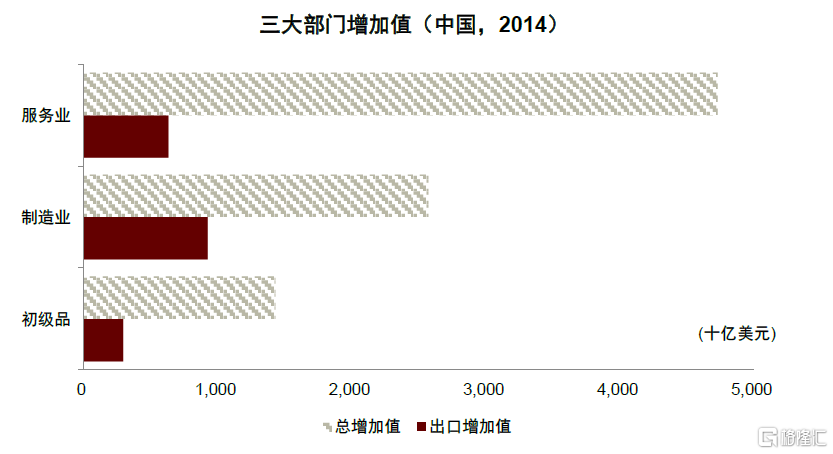

中國在初級品和製造業的出口利潤佔比略低於世界平均,而服務業則高於世界平均。增加值佔總增加值比例,可以粗略地表明經濟體的利潤來源中來自全球化的部分和來自內需的部分,根據2014年數據[1]顯示,中國在初級品/製造業/服務業的總增加值額分別為1.4/2.5/4.7萬億美元,其中來自出口增加值(或理解為外需貢獻利潤)的部分分別為0.3/0.9/0.6萬億美元,全球化比例分別為20.6%/36.0%/13.4%,全球平均的全球化水平則分別為43.5%/42.1/12.2%。這一數據顯示從利潤貢獻上,出口製造業對中國的貢獻相較世界平均水平仍有提升空間,部分對外出口的製造品和初級品可能仍相對處於產業鏈中附加值偏低的位置。

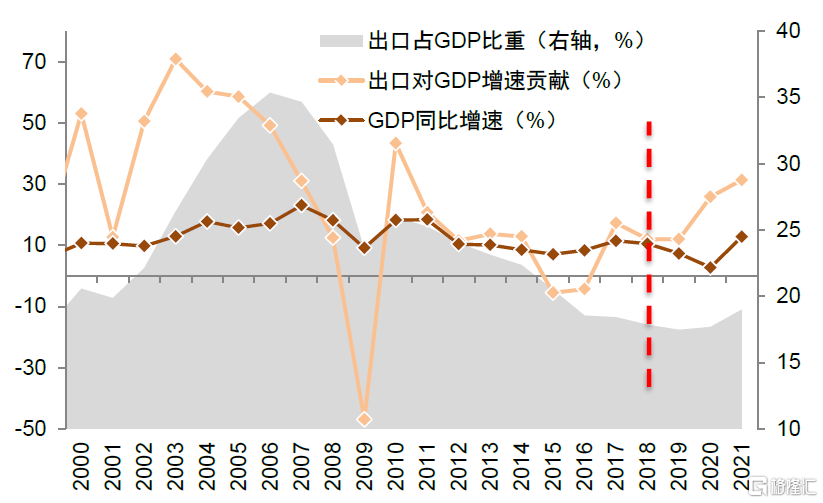

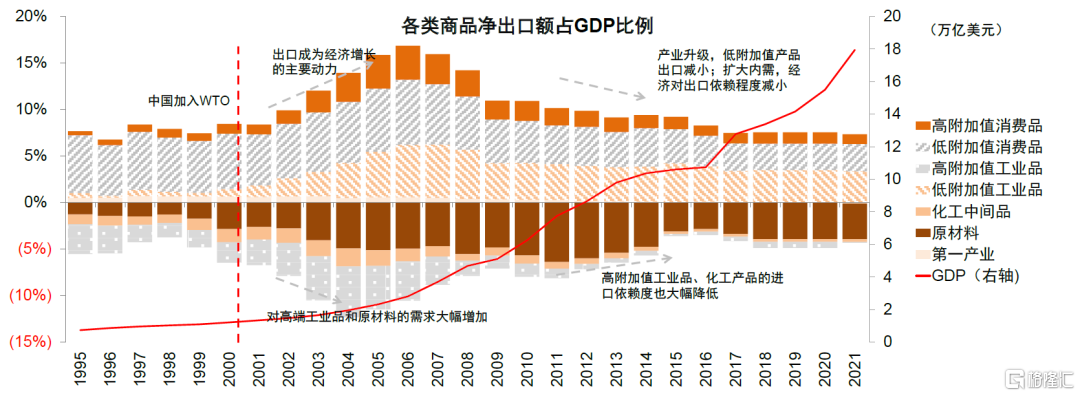

圖表4:中國出口佔GDP比重2006年起就持續下降,但2019年後再度回升

資料來源:Wind,WITS,中金公司研究部注:部門分類為WITS分類

圖表5:不同部門中,中國的出口增加值佔總增加值比例與全球總水平對比

資料來源:Wind,WITS,中金公司研究部 注:部門分類為WITS分類

圖表6:對比美國、日本等發達經濟體,中國總出口增加值中初級品和製造業部門的佔比相對較大

資料來源:Wind,WITS,中金公司研究部注:部門分類為WITS分類

圖表7:雖然服務部門的總增加更高,但中國出口增加值中製造業仍是最大的貢獻力量

資料來源:Wind,WITS,中金公司研究部 注:部門分類為WITS分類

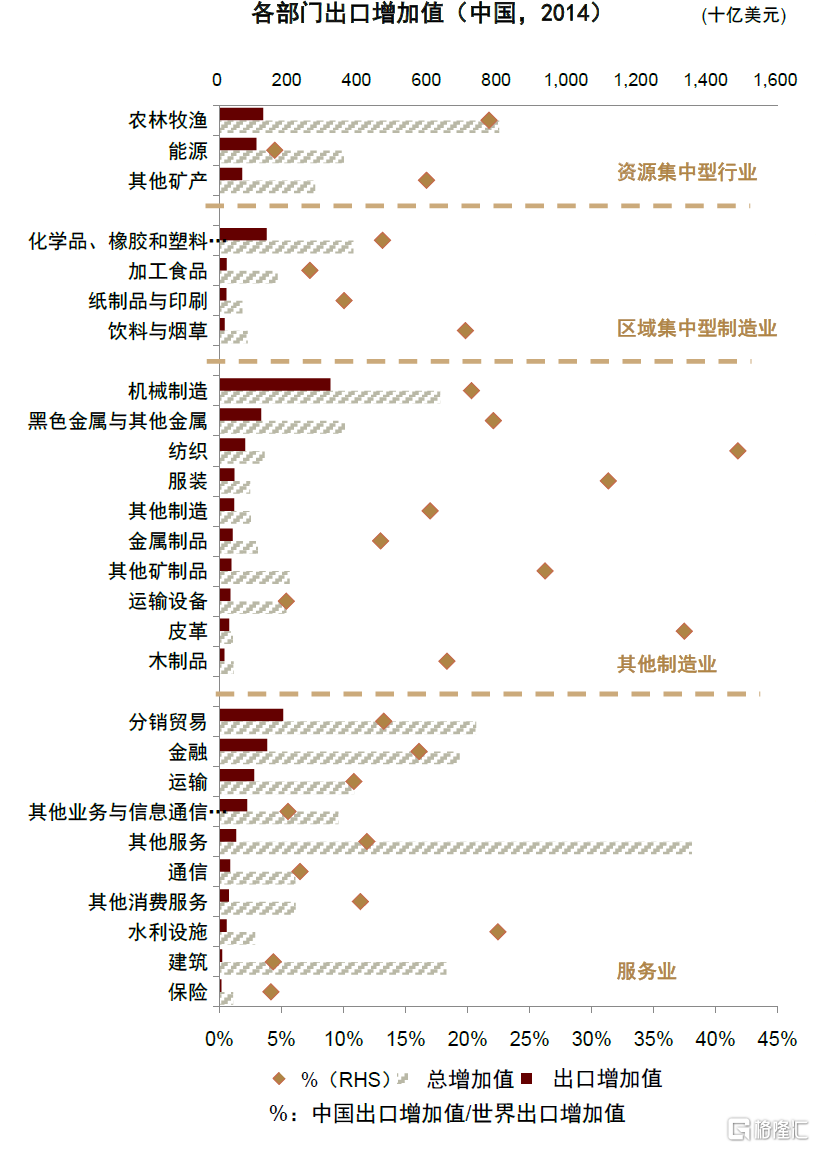

圖表8:中國在全球的紡織服裝、木製品、服裝出口中佔據較高比例

資料來源:WITS,中金公司研究部

圖表9:中國產業的全球化程度在多個其他製造業行業中領先於世界平均,但在資源集中型和服務業中普遍偏低

資料來源:WITS,中金公司研究部注:中國出口增加值佔比為中國出口增加值/總增加值

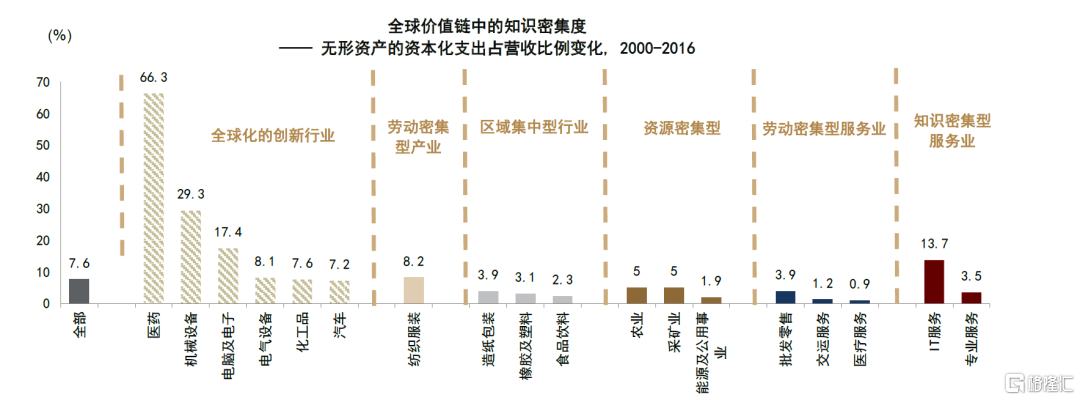

不過,近年來中國參與全球生產分工的深度已經有明顯提升,不僅體現在出口貿易量上,也體現在價值鏈的環節上升中。根據世界銀行發佈的《全球價值鏈發展報吿》,從知識密集程度看,醫藥、機械設備、IT服務、電子及電腦、電氣設備等行業可能為知識更密集、壁壘更高、人力資本積累較多的行業,也正是近年來中國大力發展的產業。

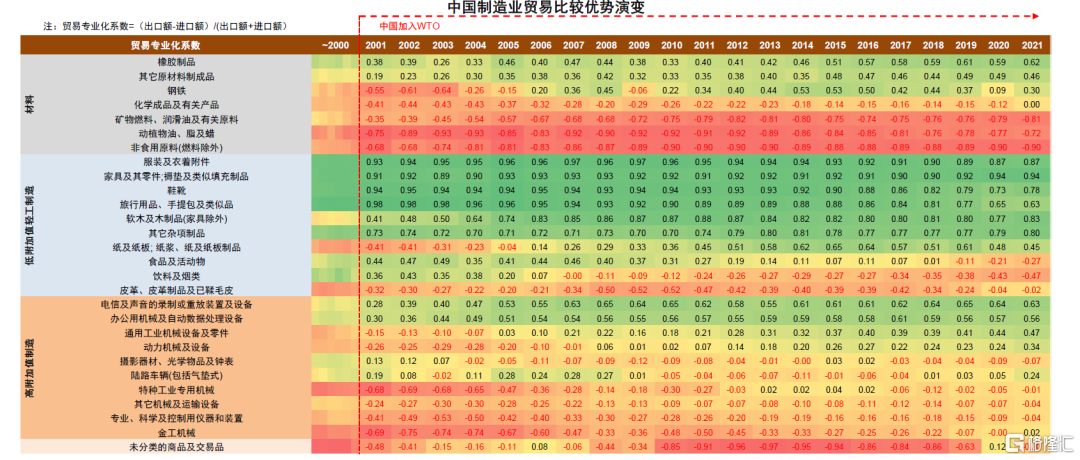

除了從出口總金額的角度看,中國正在成為全球產業鏈上體量最大的生產力之一,從產業鏈環節來看,中國的重要性也已經明顯提升。雖然WITS數據的更新明顯滯後,但也有多項數據可以佐證這一趨勢:貿易專業化係數係數顯示,我國在高附加值產業的貿易專業化程度已有明顯提升,而從淨出口額看相對高附加值工業品的海外依賴度也有明顯的下降,顯示中國在相對高端產業中的生產力有明顯提升。

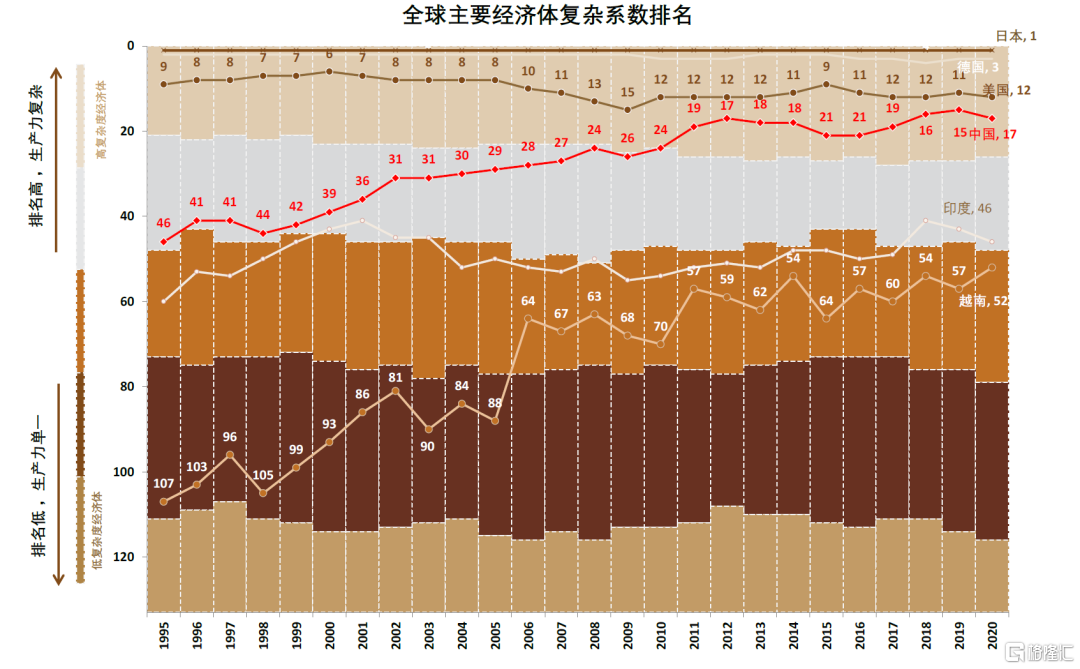

中國的經濟結構逐步發展完善,政策環境也支持更高水平的發展。根據世界銀行總結,中國在全球附加值鏈條中已經達到相對較高級別,這意味着中國在大部分重要的產業鏈中的參與程度正在加深,且已經具有較高的創新能力。中國生產力的複雜程度排名也從1995年的四十餘位躍升至近年來最高的第15位,意味着產業鏈的整體完備性也在提升,同時也與同為發展中經濟體的越南、祕魯等國之間的差距有所擴大。從政策段看,對照世界銀行總結的處於全球價值鏈不同階段的政策特徵,我國也在融資渠道、勞動力發展、市場規模等領域的政策導向上逐漸邁向了更高級階段的引導方式,例如拓寬靈活的融資渠道、從利用勞動力的成本優勢至培養技術優勢、從降低關税以融入全球產業鏈轉向參與制定行業標準而引導全球產業鏈發展方向,等等。

圖表10:全球價值鏈中不同行業的知識密集程度

資料來源:2021全球價值鏈發展報吿,中金公司研究部

圖表11:處於全球價值鏈不同階段的經濟體主要政策特徵

資料來源:世界銀行,中金公司研究部

圖表12:中國生產力的複雜程度在全球排名逐漸提升,意味着中國在全球價值鏈上的地位逐漸提高

資料來源:Harvard growth lab,中金公司研究部

圖表13:各貿易子行業貿易專業化係數((出口-進口)/(出口+進口)%)顯示的中國產業比較優勢變遷

資料來源:Wind,中金公司研究部

圖表14:中國進出口結構變化反映出產業結構變遷及產業升級趨勢

資料來源:Wind,中金公司研究部

上市公司口徑:如何投資出口相關製造產業鏈

A股上市公司中“出口鏈”的市場表現

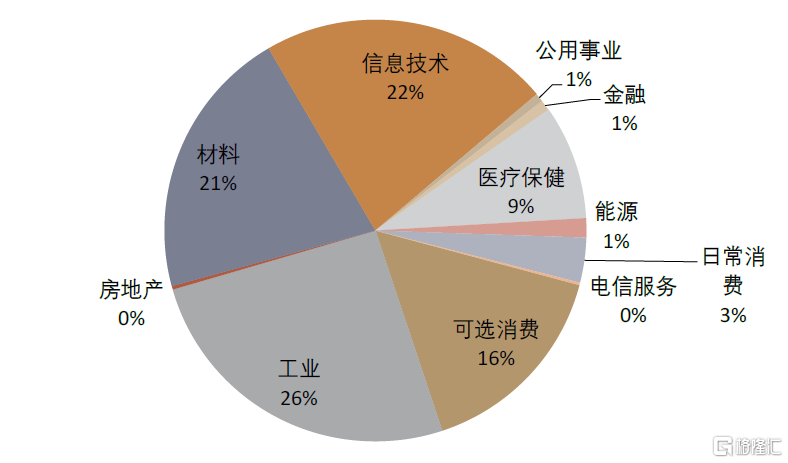

通過篩選A股上市公司的海外佔比,我們選出了A股上市公司中2021年海外收入佔比超過5%的公司作為“出口鏈”的代表組合。行業分佈上看,工業、信息技術、材料和可選消費在各個行業中佔比最高。

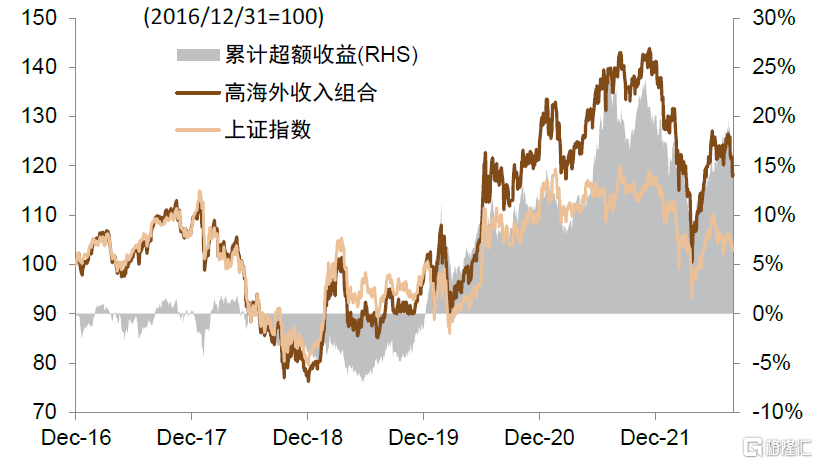

2019年至今海外收入佔比較高公司表現好於市場整體,年初至今顯現波動。從歷史表現看,2016年~2018年左右,高海外收入組合相對上證指數並沒有明顯的跑贏或跑輸趨勢,2018年國際環境的變化給出口鏈上相關公司帶來較大壓力,指數開始明顯跑輸市場。2019年中起,伴隨着市場情緒的修復,出口鏈上的公司開始相對大盤逐漸跑贏,並伴隨出口的整體景氣有超過20%的相對收益(VS.上證指數),年初至今受內外部因素影響,表現較為波動。

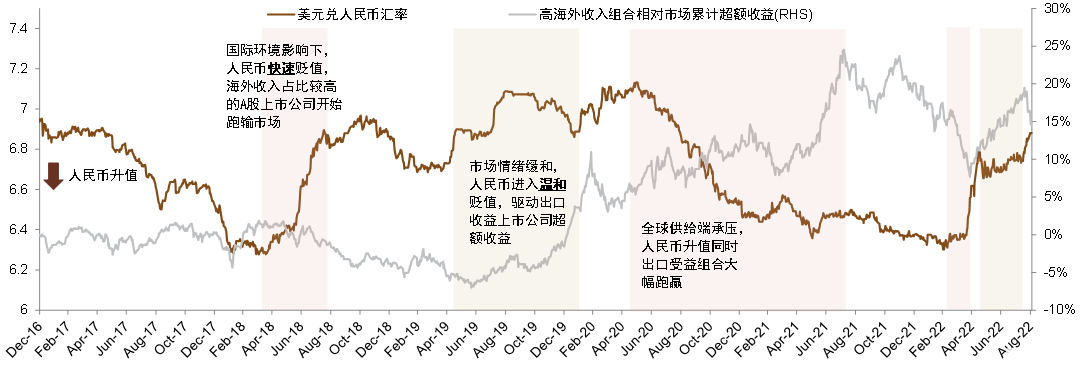

因素拆解來看,匯率對出口鏈公司的影響不一,中短期超額收益可能主要因估值變化導致。理論而言,匯率偏弱中短期內對於較多出口類企業有一定的正向貢獻,但從資本市場表現來看,人民幣匯率變化較快時期相關企業並未顯現明顯的相關性,例如2018年國際環境的變化同步帶來的匯率較大波動和出口行業的回調,2022年二季度匯率偏弱也伴隨着出口鏈在資本市場表現上相對跑輸市場整體;而當人民幣匯率處於較為平緩的變化週期中時,匯率偏弱則時常伴隨着出口鏈公司的跑贏,反之亦然。通過拆解近7年的出口類企業在資本市場上的相對錶現,我們發現中短期的超額收益可能主要來自於估值的貢獻,但今年的情況有所不同,業績貢獻佔比有較明顯提升。

圖表15:2021年A股上市公司中,海外收入佔比超過5%的公司的行業分佈

資料來源:Wind,FactSet,中金公司研究部

圖表16:A股上市公司中,海外收入超過5%的公司2020年以後跑贏市場

資料來源:Wind,FactSet,中金公司研究部注:高海外收入組合為2021年全年海外收入佔比超過5%的上市公司

圖表17:人民幣匯率變化與高海外收入上市公司超額收益

資料來源:Wind,FactSet,中金公司研究部 注:粉色區域為人民幣匯率與超額收益正向變動,棕色區域為反向變動

圖表18:高海外收入上市公司超額收益多數來源於估值變化

資料來源:Wind,FactSet,中金公司研究部 注:粉色區域為估值驅動,棕色區域為業績驅動

全球視角看A股上市公司

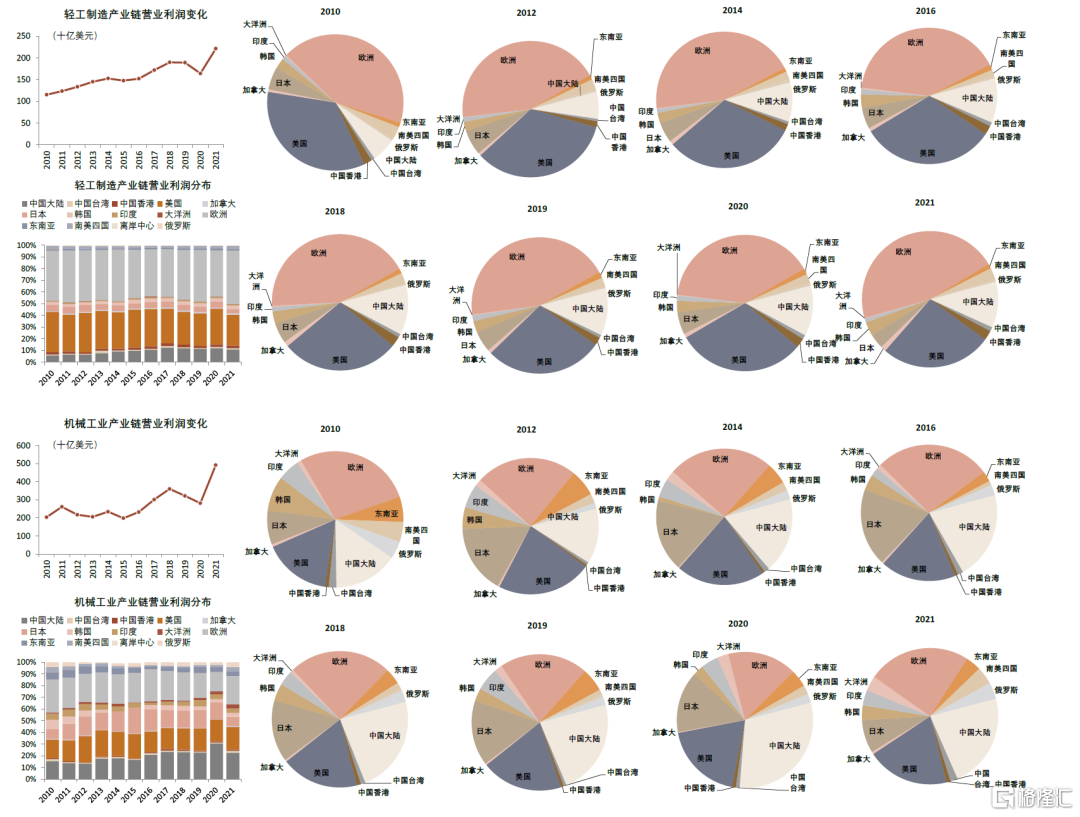

我們對比了全球主要交易所的上市公司在不同產業鏈上的利潤和全球化程度,以刻畫中國上市公司在全球產業鏈上的競爭力。我們篩選了來自十餘個國家和地區的3萬餘家上市公司,按照行業梳理了新能源汽車、半導體、醫療、輕工製造和機械工業五條上下游環節相對較多、當前全球關注程度較高的產業鏈,同時梳理其中公司的營業利潤,用來刻畫全球產業鏈的利潤分佈情況,有如下幾點發現:

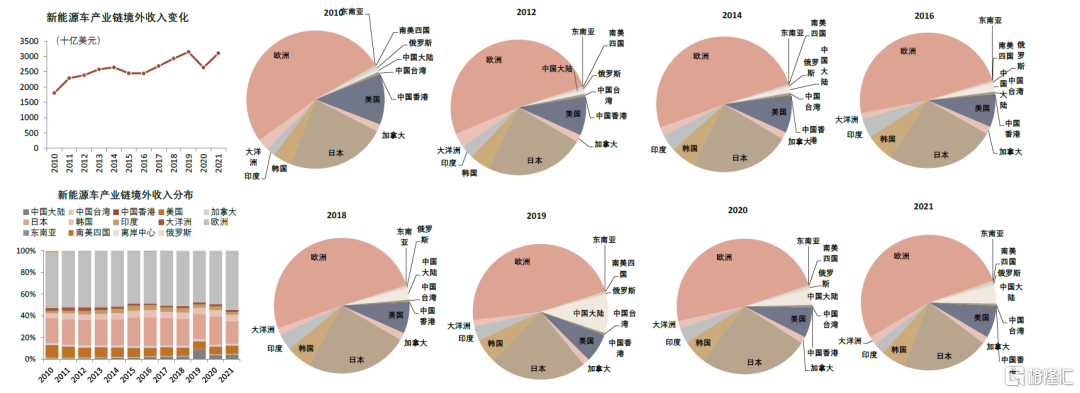

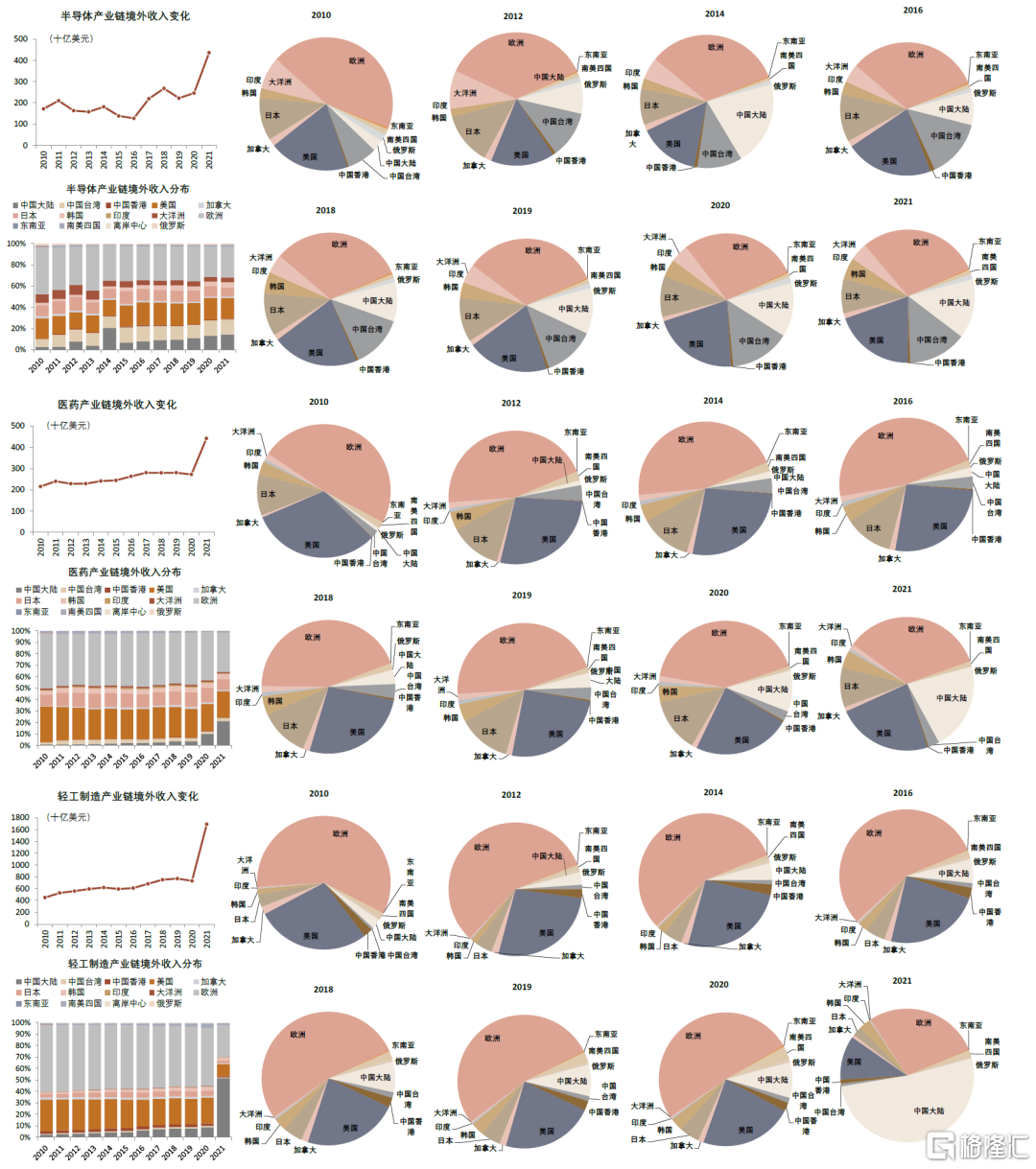

1. 中國產業鏈佈局相對較全,仍有部分環節有待完善提升。在幾個關鍵產業鏈中,中國上市公司無論是從數量佔比、市值佔比或是利潤佔比看都不可或缺,例如新能源車產業鏈中中國相關上市公司超過600家,總市值超過2萬億美元;半導體產業鏈涉及公司超過500家,總市值超過1.6萬億美元,但細分來看仍然存在個別環節較為薄弱,例如工業氣體等。

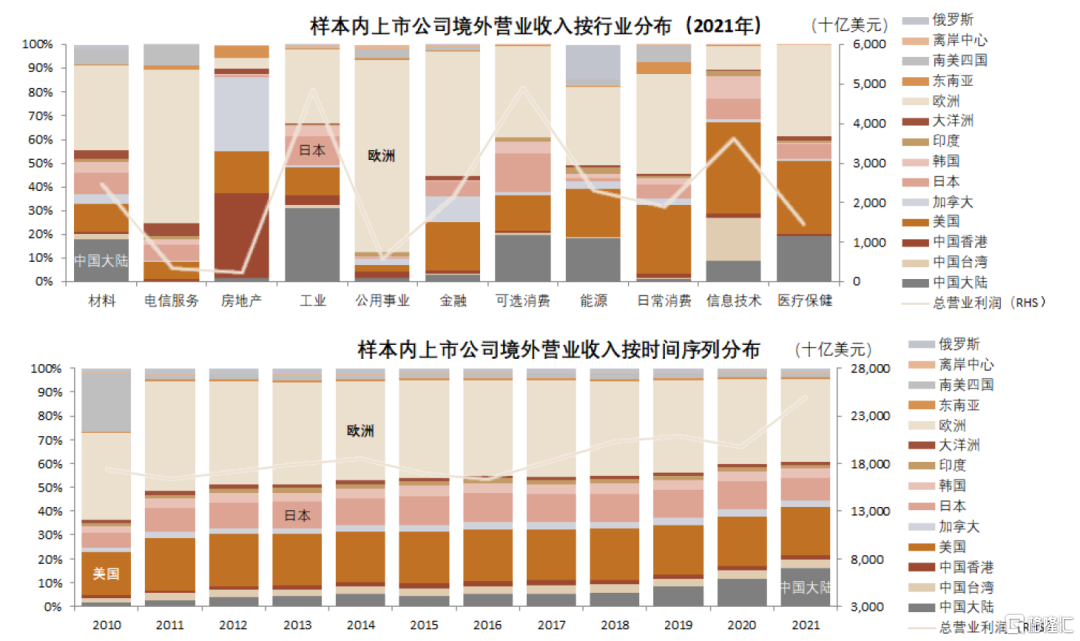

2.中國出口收入佔比近年來明顯提升。與宏觀數據顯示的趨勢較為一致,中國上市公司境外收入佔到(樣本中)全球上市公司境外收入的佔比逐步提升,特別是在2021年,總部在中國大陸的上市公司在材料、工業、醫療保健、消費、能源等行業的境外收入中都佔據了較大比例。分產業鏈看的傢俱家居家庭用品、機械、家電、生物科技等都佔比較高。

3. 利潤佔比整體低於市值和數量佔比,高利潤環節佔比仍有提升空間。五個產業鏈中,對比上市公司數量、市值和利潤的所佔比例,僅有機械工業行業的利潤與上市公司數量和規模佔比較為匹配,其他產業中中國上市公司的利潤佔比偏低。拆分產業鏈環節來看,在利潤規模相對較大的行業如金屬非金屬、半導體制造、製藥、衣物及個人用品中,中國公司的利潤佔比都相對較低,可能也有一定影響。

出口鏈的投資邏輯。中期需要關注全球主要國家增長趨勢對出口相關製造產業鏈影響。我們認為,當前來看出口鏈存在短、中、長三個維度的投資邏輯,短期海外尚未進入實質性衰退,關注前期匯率偏弱對於部分出口類企業的影響;中期來看,全球的需求依然是出口相關製造產業鏈景氣程度的主要影響因素,需要格外關注歐美等主要出口目的地的經濟景氣變化和外需的情況;長期來看,我們認為“百年變局”下的全球產業鏈重構中,中國具有獨特產業優勢和競爭力以及政策長期支持的方向可能都是重點的佈局方向。

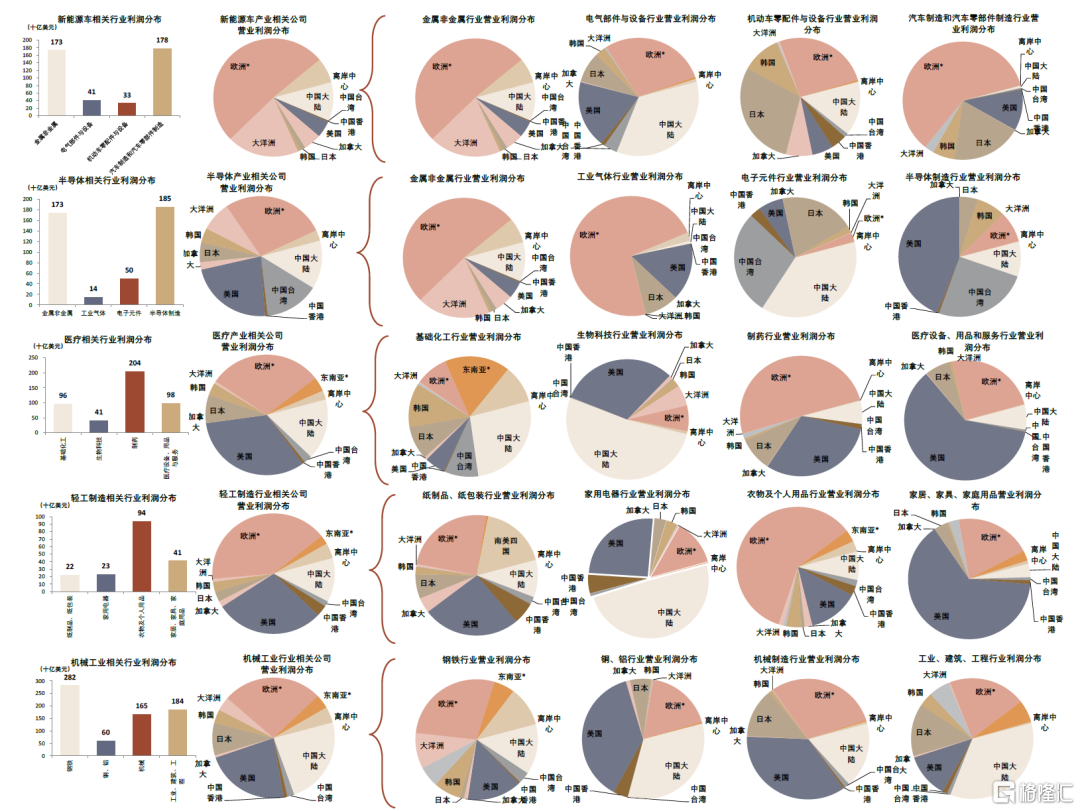

圖表19:2021年上市公司口徑下的全球部分重點產業鏈環節利潤分佈(按國家)

資料來源:FactSet,Wind,中金公司研究部 注1:選股空間為在中國大陸、中國香港、中國台灣、美國、加拿大、日本、韓國、澳大利亞、新加坡、英國、法國、德國、意大利、瑞士、巴西、祕魯、墨西哥、越南、印度交易所上市的上市公司,已剔除重複上市的部分;注2:國別為按照總部所在地分類,大洋洲包括澳大利亞、新西蘭,“歐洲”包括法國、意大利、英國、德國、瑞士、瑞典、愛爾蘭、西班牙、盧森堡、比利時、希臘、芬蘭、丹麥;“東南亞”包括越南、新加坡、馬來西亞,“南美四國”包括巴西、墨西哥、祕魯、智利,“離岸中心”包括開曼羣島、百慕大、塞浦路斯;注3:新能源車產業鏈包括GICS4級行業分類為汽車與汽車零部件、汽車製造、金屬非金屬、機動車零配件與設備、電氣設備與部件、輪胎與橡膠的上市公司;半導體產業鏈包括GICS4級行業分類為半導體產品、半導體設備、工業氣體、電子元件、金屬非金屬的上市公司;醫藥產業鏈包括GICS4級行業分類為基礎化工、生物科技、製藥生物科技與生命科學、西藥、中藥、醫療保健設備、醫療保健設備與服務、醫療保健用品的上市公司;輕工製造產業鏈包括GICS4級行業分類為紙製品、紙包裝、家用電器、服裝服飾奢侈品、紡織品、個人用品、家庭用品、家用器具與特殊消費品、家庭裝飾品的上市公司;機械工業產業鏈包括GICS4級行業分類為銅、鋁、鋼鐵、建築機械與重型卡車、公用機械、農用農業機械、建築用品、建築與工程、工業的上市公司;注4:財務數據取自FactSet,或受到數據可得性誤差;注5:數據截至2022年9月9日

圖表20:樣本公司數量、市值、營業利潤分佈

資料來源:FactSet,Wind,中金公司研究部注1、注2同上圖;注3:財務數據取自FactSet,或受到數據可得性誤差;注4:數據截至2022年9月9日

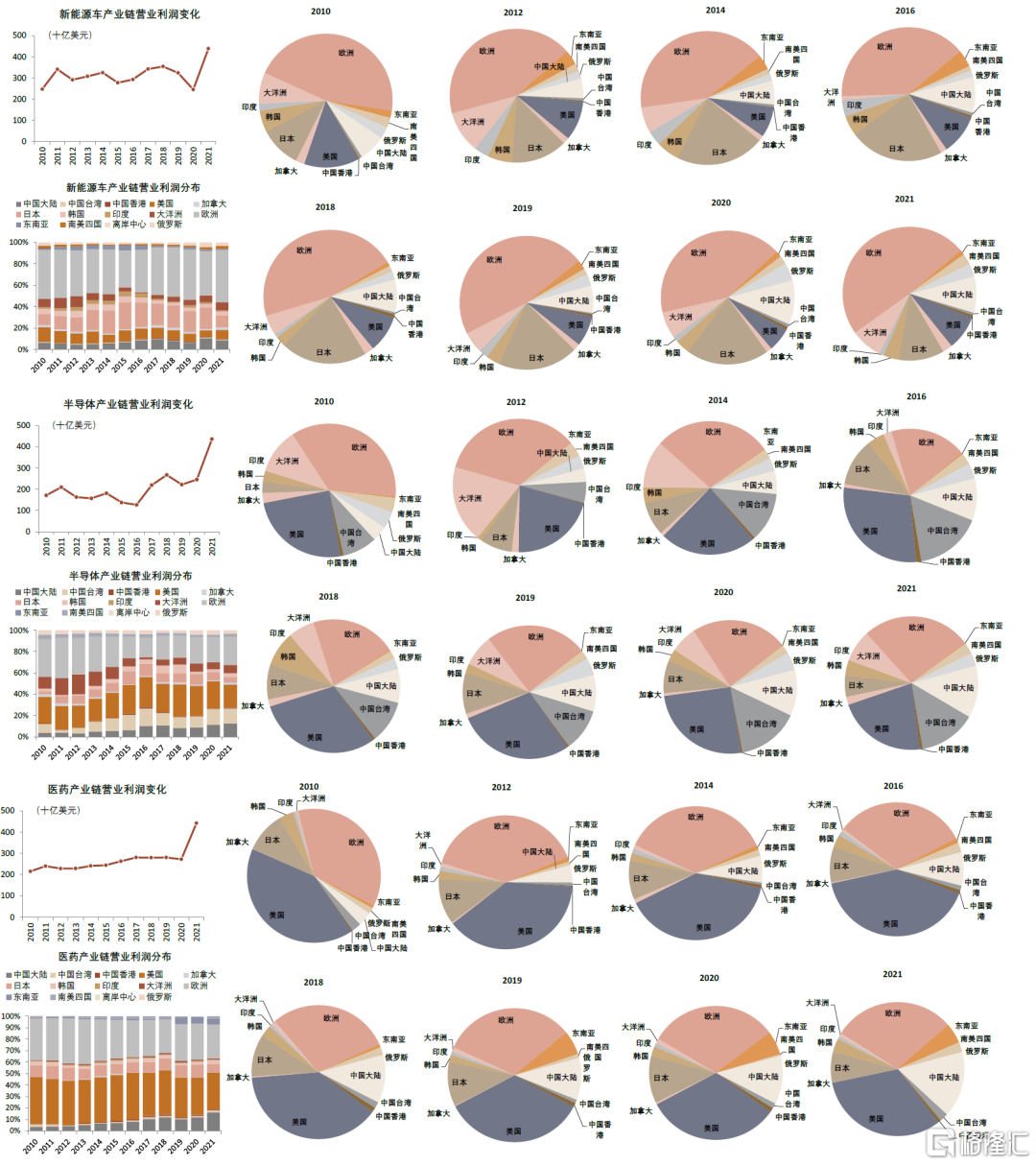

圖表21:上市公司口徑下的全球部分重點產業鏈利潤分佈時間序列(1)

資料來源:FactSet,Wind,中金公司研究部 注1、注2、注3、注4 同圖表19

圖表22:上市公司口徑下的全球部分重點產業鏈利潤分佈時間序列(2)

資料來源:FactSet,Wind,中金公司研究部 注1、注2、注3、注4 同圖表19

圖表23:上市公司口徑下的全球境外營業收入分佈時間序列(2)

資料來源:FactSet,Wind,中金公司研究部 注1、注2同圖表19;注3:財務數據取自FactSet,或受到數據可得性誤差

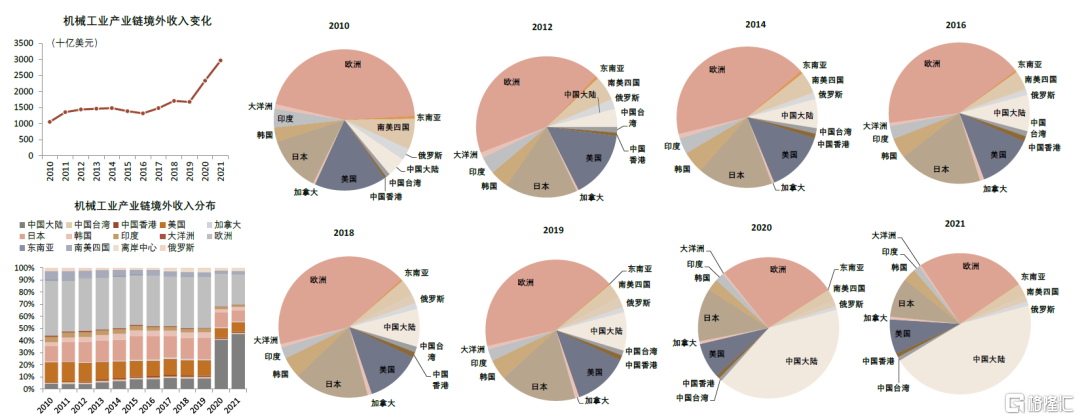

圖表24:上市公司口徑下的全球部分重點產業鏈境外收入分佈時間序列(1)

資料來源:FactSet,Wind,中金公司研究部 注1、注2、注3、注4 同圖表19

圖表25:上市公司口徑下的全球部分重點產業鏈境外收入分佈時間序列(2)

資料來源:FactSet,Wind,中金公司研究部 注1、注2、注3、注4 同圖表19

圖表26:上市公司口徑下的全球部分重點產業鏈境外收入分佈時間序列(3)

資料來源:FactSet,Wind,中金公司研究部 注1、注2、注3、注4 同圖表19

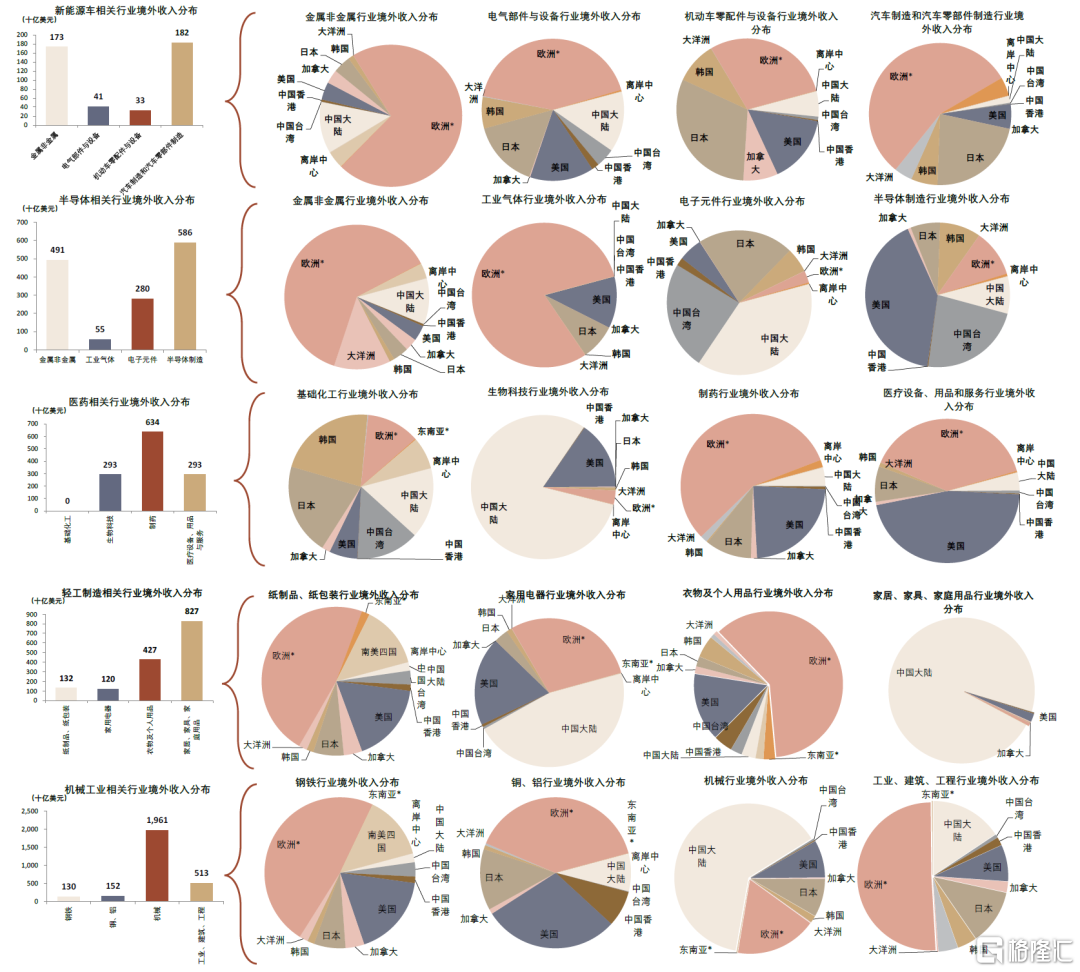

圖表27:2021年上市公司口徑下的全球部分重點產業鏈環節境外收入分佈(按國家)

資料來源:FactSet,Wind,中金公司研究部 注1、注2、注3、注4 同圖表19;注5:數據截至2022年9月14日

[1] WITS最新數據為2014年。