本文來自格隆匯專欄:廣發宏觀郭磊,作者:廣發宏觀郭磊團隊

報吿摘要

第一,7月戰略性新興產業採購經理人指數EPMI環比回落4.3個點至48.2,結束了5月以來的連續回升趨勢,景氣絕對水平也回到收縮區間。我們理解這一回落背後包含多種因素:(1)季節性淡季是主因,過去5年7月EPMI環比均值為-4.1個點,與本月回落4.3個點相當;7月同比下降0.7個點,同比降幅繼續收窄的趨勢沒變;(2)配送指標本月走高幅度較大,可能包含疫後經濟的影響,但在PMI算法設計中它是壓低綜合指數的;(3)4-5月新產業景氣度大幅下行,6月隨復工復產出現報復性回升,絕對值升至52.5,這部分影響了7月節奏;(4)7月以來經濟情況亦存在一定程度共振,7月發電量、貨運量數據均大致持平6月下旬,沒有繼續上行,顯示製造業環比動能有所放緩,其中可能包含疫情再度升温、高温、財政節奏等因素的影響。6月全國“本土確診+無症狀”日均為76例,7月前20天日均升至438例。

第二,7個戰略性新興產業中處於擴張區間的行業個數降至2個,比6月份減少了3個;今年以來,7月新興產業景氣面僅僅好於受春節假期影響的1月和受疫情明顯衝擊的4月。按照季度均值來看,去年三季度至今年二季度分別為5.0、4.7、3.0、3.0個。

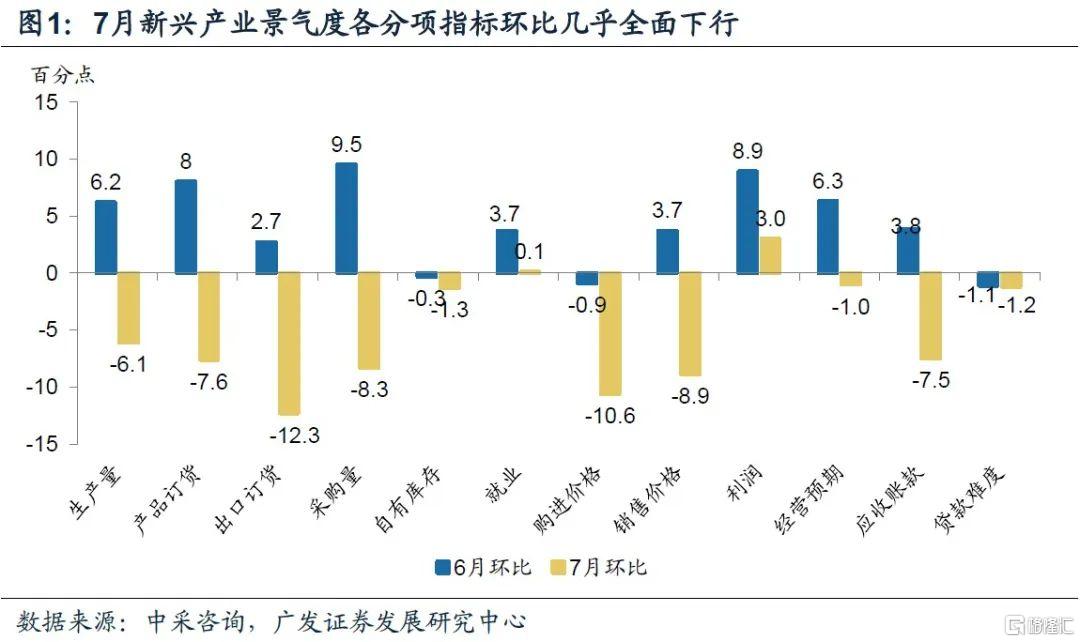

第三,7月戰略性新興產業的結構特徵如下:(1)企業訂單、出口、生產、採購、庫存、價格、經營預期各主要分項指標幾乎全線回落;(2)需求回落快於生產,外需回落快於內需;(3)兩個價格指標環比均顯著下降,導致利潤指標連續3個月環比改善;(4)新興產業融資環境持續改善,貸款難度連續3個月環比下降;(5)7月企業回款能力小幅改善,應收賬款環比下降7.5個點,而前值為上行3.8個點。

第四,EPMI的另一個指示意義是7月PMI可能也會面臨小幅回落風險。疫情以來,EPMI和製造業PMI環比、同比同向變動的概率分別為70%和80%。即便在EPMI季節性特徵較為顯著的7月,除了2019年,過去5年EPMI和製造業PMI同向波動的概率也達到80%。

第五,細分新興產業方面,新能源汽車和新能源景氣度延續6月的領先趨勢。(1)新能源汽車和新能源產業景氣度均連續2個月位於55以上景氣度區間,也是7月份唯二景氣度位於擴張區間的行業;同時,也是唯二景氣度高於季節性均值的行業,分別高出季節性均值14.1和5.8個點;(2)環比角度來看,僅新一代信息技術景氣度環比小幅上行3.2個點,其餘行業均環比回落。

第六,7月前兩旬在10年美債收益率平均水平由6月3.1%下降至7月3.0%的背景下,上漲科創50成份指數較6月最後一個交易日下跌了2.4%,這一跌幅略大於萬得全A指數的1.4%,在分母端較為穩定甚至是邊際利好的情況下,分子端景氣度的走弱是制約成長類資產定價的關鍵因素。從宏觀環境來看,我們在前面提到的製造業季節性淡季、區域疫情反覆、高温天氣因素、傳統產業承壓(以地產為例)等因素均形成壓力。

第七,往後看,經濟在疫後的環比回升仍在半途,大部分經濟指標仍未回到二季度疫情之前的水平,9-10月是傳統制造業旺季;沒有證據顯示目前經濟的短期擾動因素已成趨勢性,如後續7月以來的這波疫情反覆能夠得到有效控制,疊加穩增長政策繼續出台,製造業景氣度和戰略性新興產業景氣度仍有較大概率重拾上行。

正文

7月戰略性新興產業採購經理人指數EPMI環比回落4.3個點至48.2,結束了5月以來的連續回升趨勢,景氣絕對水平也回到收縮區間。我們理解這一回落背後包含多種因素:(1)季節性淡季是主因,過去5年7月EPMI環比均值為-4.1個點,與本月回落4.3個點相當;7月同比下降0.7個點,同比降幅繼續收窄的趨勢沒變;(2)配送指標本月走高幅度較大,可能包含疫後經濟的影響,但在PMI算法設計中它是壓低綜合指數的;(3)4-5月新產業景氣度大幅下行,6月隨復工復產出現報復性回升,絕對值升至52.5,這部分影響了7月節奏;(4)7月以來經濟情況亦存在一定程度共振,7月發電量、貨運量數據均大致持平6月下旬,沒有繼續上行,顯示製造業環比動能有所放緩,其中可能包含疫情再度升温、高温、財政節奏等因素的影響。6月全國“本土確診+無症狀”日均為76例,7月前20天日均升至438例。

7月EPMI48.2,環比回落4.3個點,結束了5、6月份以來連續兩個月的持續回升過程;2017-2021年7月環比均值為-4.1點;1-6月份EPMI分別為48.4、53.5、49.5、45.7、48.9、52.5。

7月EPMI同比下降0.7個點,同比降幅連續3個月收窄;1-6月份同比分別為-2.2、9.8、-13.6、-18.0、-7.8、-2.2個點。

與季節性規律(2017年-2021年同期均值)相比,7月EPMI低於季節性均值1.4個點;1-6月份與季節性均值的差值分別為-3.3、6.6、-10.2、-14.9、-6.9、-1.2個點。

6月全國“本土確診+無症狀”日均新增數為76例,7月前20天日均升至438例。

配送指標連續4個月環比回升,今年1-7月配送指標分別為47.7、49.7、40.3、40.6、42.8、50.0和52.7,7月份回升至擴張區間。由於配送指標是逆指標,配送效率的改善對EPMI會形成負向拖累,這也從技術層面拖累了EPMI讀數的回落。EPMI是一個綜合指數,由5個擴散指數(分類指數)加權計算而成。5個分類指數及其權數是依據其對經濟的先行影響程度確定的。具體包括:新訂單指數,權數為30%;生產指數,權數為25%;從業人員指數,權數為20%;供應商配送時間指數,權數為15%;原材料庫存指數,權數為10%。其中,供應商配送時間指數為逆指數(常規經濟環境下,訂單差才會帶來配送效率上升),在合成PMI綜合指數時進行反向運算。 [1]

7個戰略性新興產業中處於擴張區間的行業個數降至2個,比6月份減少了3個;今年以來,7月新興產業景氣面僅僅好於受春節假期影響的1月和受疫情明顯衝擊的4月。按照季度均值來看,去年三季度至今年二季度分別為5.0、4.7、3.0、3.0個。

7個戰略性新興產業中,處於擴張區間的行業個數僅2個,比6月份減少了3個。

1-6月份,處於擴張區間的新興產業個數分別為1、5、3、1、3和5個;按照季度均值來看,2021年一季度至2022年二季度平均水平分別為4.3、6.7、5.0、4.7、3.0和3.0個。

7月戰略性新興產業的結構特徵如下:(1)企業訂單、出口、生產、採購、庫存、價格、經營預期各主要分項指標幾乎全線回落;(2)需求回落快於生產,外需回落快於內需;(3)兩個價格指標環比均顯著下降,導致利潤指標連續3個月環比改善;(4)新興產業融資環境持續改善,貸款難度連續3個月環比下降;(5)7月企業回款能力小幅改善,應收賬款環比下降7.5個點,而前值為上行3.8個點。

7月EPMI生產量、產品訂貨、出口訂貨指標均位於收縮區間,分別為49.7、45.6、31.5;6月三大分項指標分別為55.8、53.2和43.8。

需求端,7月產品訂貨指數環比下降7.6個點(前值為環比上行8.0個點,下同),出口訂貨環比下降12.3個點(+2.7個點)。

生產端,7月生產量指數環比下降6.1個點(+6.2),採購量環比下降8.3個點(+9.5),自有庫存環比下降1.3個點(-0.3)。

價格端,7月購進價格環比下降10.6個點(-0.9),銷售價格環比下降8.9個點(+3.7),利潤指標環比上行3.0個點(+8.9)。

其他經營指標方面,就業指數環比上行0.1個點(+3.7),應收賬款環比下降7.5個點(+3.8),貸款難度環比下降1.2個點(-1.1),經營預期環比下降1.0個點(+6.3)。

EPMI的另一個指示意義是7月PMI可能也會面臨小幅回落風險。疫情以來,EPMI和製造業PMI環比、同比同向變動的概率分別為70%和80%。即便在EPMI季節性特徵較為顯著的7月,除了2019年,過去5年EPMI和製造業PMI同向波動的概率也達到80%。

2020年至2022年6月的30個月中,EPMI與PMI環比和同比呈現同向波動的月份分別為21個和24個,意味着同向波動的概率分別為70%和80%。

即便在EPMI存在較強季節性特徵的7月,2017-2021年7月EPMI環比分別為-7.1、-7.3、-0.8、0.7、-5.8;對應同期製造業PMI環比分別為-0.3、-0.3、0.3、0.2、-0.5,即二者僅在2019年7月環比變化出現背離;同比變動結論一致。

細分新興產業方面,新能源汽車和新能源景氣度延續6月的領先趨勢。(1)新能源汽車和新能源產業景氣度均連續2個月位於55以上景氣度區間,也是7月份唯二景氣度位於擴張區間的行業;同時,也是唯二景氣度高於季節性均值的行業,分別高出季節性均值14.1和5.8個點;(2)環比角度來看,僅新一代信息技術景氣度環比小幅上行3.2個點,其餘行業均環比回落。

細分行業EPMI來看,7個戰略性新興產業中,新能源汽車和新能源景氣度最高,位於55以上的較高景氣度區間,也是唯二景氣度位於擴張區間的新興產業;其餘5個行業景氣度均位於收縮區間,景氣度由高到低分別為高端裝備製造>新一代信息技術>新材料>節能環保>生物產業。

從環比來看,新一代信息技術行業景氣度環比回升3.2個點;其餘行業景氣度均有所回落,新材料、新能能源汽車和新能源環比降幅較小,分別回落1.0、1.9和3.2個點;高端裝備製造、節能環比和生物產業環比降幅較大,分別回落4.6、6.7和18.9個點。

與季節性規律(2017-2021年7月均值)相比,新能源汽車和新能源高於季節性規律14.1和5.8個點;其餘行業景氣度均低於季節性均值,高端裝備製造、新材料、生物產業、節能環保、新一代信息技術分別低於季節性均值4.3、4.5、6.0、7.7和8.7個點。

7月前兩旬在10年美債收益率平均水平由6月3.1%下降至7月3.0%的背景下,上漲科創50成份指數較6月最後一個交易日下跌了2.4%,這一跌幅略大於萬得全A指數的1.4%,在分母端較為穩定甚至是邊際利好的情況下,分子端景氣度的走弱是制約成長類資產定價的關鍵因素。從宏觀環境來看,我們在前面提到的製造業季節性淡季、區域疫情反覆、高温天氣因素、傳統產業承壓(以地產為例)等因素均形成壓力。

截至7月20日,上證科創50成份指數較6月最後一個交易日下跌2.4%,略大於萬得全A指數同期跌幅1.4%;1-6月上證科創50成份指數漲跌幅分別為-12.1%、1.7%、-12.7%、-13.2%、9.3%、6.8%。

1-6月10年期美債收益率平均水平分別為1.8%、1.9%、2.1%、2.7%、2.9%、3.1%;截至7月19日,7月10年美債收益率平均水平為3.0%。

1-7月EPMI分別為48.4、53.5、49.5、45.7、48.9、52.5、48.2;與季節性均值(2017-2021年同期均值)的差值分別為-3.3、6.6、-10.2、-14.9、-6.9、-1.2、-1.4。

往後看,經濟在疫後的環比回升仍在半途,大部分經濟指標仍未回到二季度疫情之前的水平,9-10月是傳統制造業旺季;沒有證據顯示目前經濟的短期擾動因素已成趨勢性,如後續7月以來的這波疫情反覆能夠得到有效控制,疊加穩增長政策繼續出台,製造業景氣度和戰略性新興產業景氣度仍有較大概率重拾上行。

以當月環比來看,2017-2021年8-10月份環比均值分別為0.5、5.8和4.0個點。

核心假設風險:國內疫情演化超預期,政策變化超預期。