本文來自格隆匯專欄:中金研究 作者: 陳顯帆 孔令鑫等

2H22製造業景氣雖有分化,但整體向好。我們預計新能源裝備需求保持高增長,工程機械、軌交裝備景氣將見底回升,通用裝備、第三方檢測等賽道龍頭建議逢低佈局。

摘要

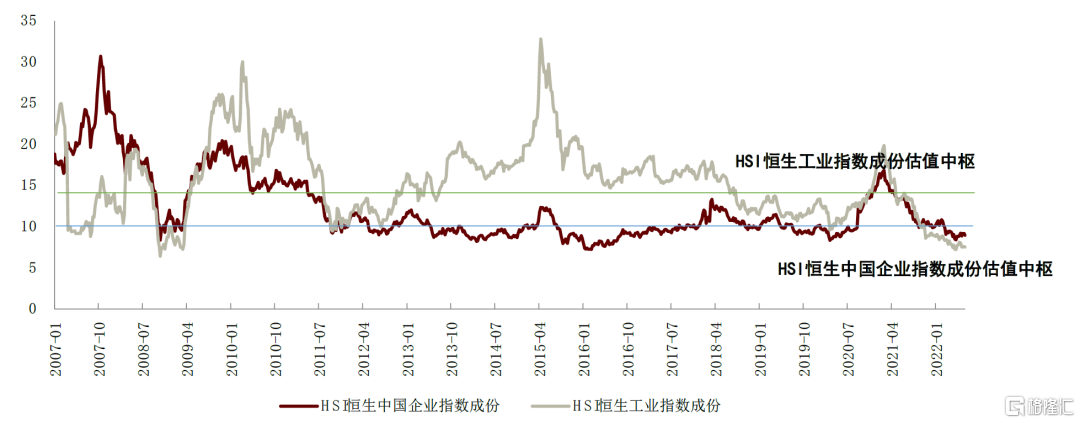

上半年機械行業指數跑輸大盤,當前估值處於歷史低位。1H22申萬機械指數/恆生工業指數分別下跌14.5%/22.1%,分別跑輸大盤4.8/14.3ppt。當前A股機械板塊滾動市盈率為26.8x,其中大市值、小市值公司分別為24.8x/ 31.6x,均位於歷史中樞以下區間;H股工業板塊滾動市盈率7.6x,與2016年以來最低值(7.2x)接近,當前板塊估值具備吸引力。

專用設備:技術進步催生產能迭代,光伏、鋰電需求持續向好。1)光伏設備:政策利好裝機量增長,硅片、電池片技術升級帶動設備有效需求;2)鋰電設備:新能源汽車銷量持續翻倍增長,全球動力電池廠商擴產積極,技術變革帶動設備更新迭代;3)一體化壓鑄:汽車輕量化需求驅動壓鑄工藝變革。

通用設備:需求景氣有望回升。1)短期復工復產帶動製造業供需回升,PMI反彈標誌製造業逐步企穩;長期來看,機器人、機牀的國產替代與高端製造業升級邏輯仍成立,優選具有核心技術和國產替代能力的個股。2)機器視覺作為新興賽道成長快速。

工程機械:政策加持,2H22行業降幅收窄。1H22工程機械行業銷量同比降幅較大。我們預計2H22行業降幅將環比收窄,全年挖掘機/汽車起重機/裝載機/混凝土泵車行業銷量或分別同比下滑20%/35%/17%/25%至27.4/3.2/ 10.6/ 0.9萬台。長期來看,海外拓展及集中度提升利好頭部企業。

自下而上:優選高景氣細分賽道龍頭。在細分賽道中,我們長期看好坡長雪厚、具備持續整合空間的第三方檢測;看好大排量摩托車滲透率提升機會;看好受益汽車電子及消費電子的微型傳動系統龍頭。

風險

國內外需求下行導致增長放緩,新技術推廣延遲,行業競爭加劇等。

正文

1H22機械行業回顧:估值處於歷史相對低位

1H22機械行業指數下行,結構表現分化

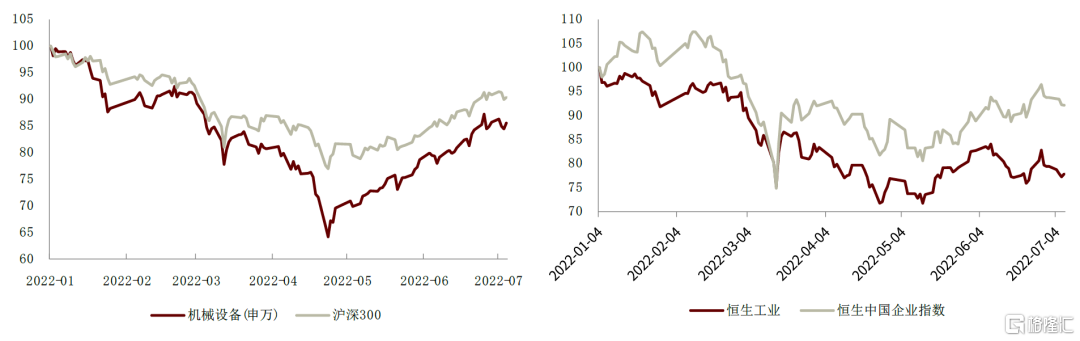

機械行業A股/H股指數跑輸大盤。截至2022年7月7日,申萬機械指數累計跌幅為14.5%,同期滬深300指數累計下跌9.6%。恆生工業指數累計跌幅22.1%,同期恆生中國企業指數跌幅7.8%。1H22 A/H股機械均跑輸大盤。

圖表1: 1H22A股、H股機械行業指數跑輸大盤

資料來源:Wind,中金公司研究部

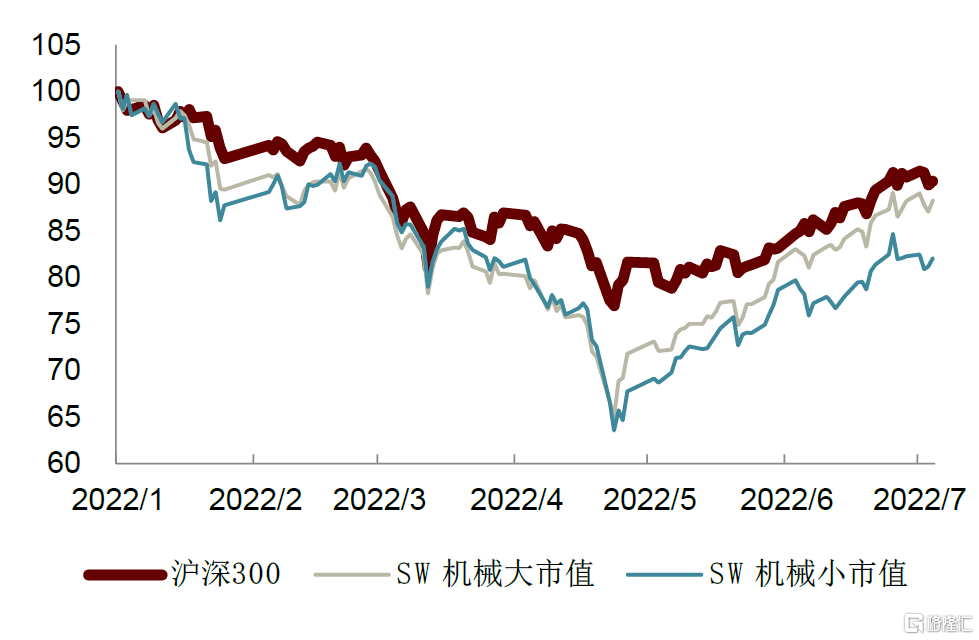

行業大市值股整體表現更優,反彈行情大市值回升幅度更大。大市值股(市值80億元以上)表現相對優於小市值公司(市值80億元以下)。截至7月7日,1H22 A股機械板塊大市值公司(總股本加權平均)下跌11.7%,小市值公司下跌17.9%。年初至4月底,大小市值公司整體呈現同步下跌態勢,累計最大跌幅分別為34.9%/36.4%。4月底至今的反彈行情中,大市值股累計漲幅35.6%,高於小市值股的29.1%。

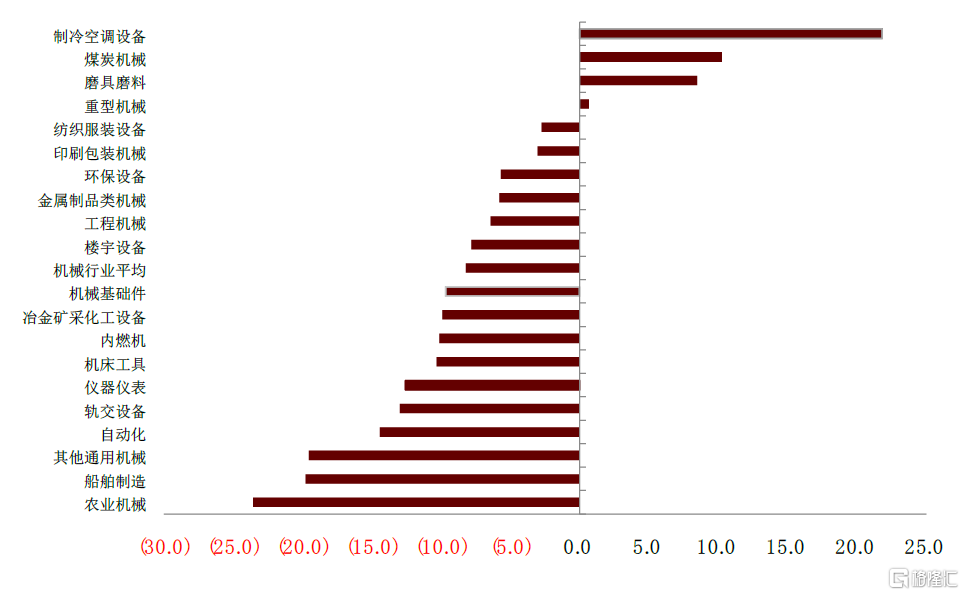

板塊股價表現亦有分化,能源板塊表現較好,通用板塊表現偏弱。截至7月7日,漲幅較大的板塊是製冷空調設備(+21.8%)、煤炭機械(+10.2%)和磨具磨料(+8.5%)。農業機械(-23.6%)、船舶製造(-19.8%)和其他通用機械(-19.6%)跌幅最大。總體來看,製造業整體景氣度偏弱,機牀等通用自動化行業景氣度偏低,此外農業、軌交等行業政策支持力度有限。而新能源轉型和PPI高企帶動傳統能源資本開支意願使得能源板塊表現相對良好。

圖表2:大市值公司股價相對錶現優於小市值

資料來源:Wind,中金公司研究部

圖表3:機械子行業表現分化明顯(2022.1.4.-2022.7.7.)

資料來源:Wind,中金公司研究部

板塊估值處於相對低位,具備吸引力

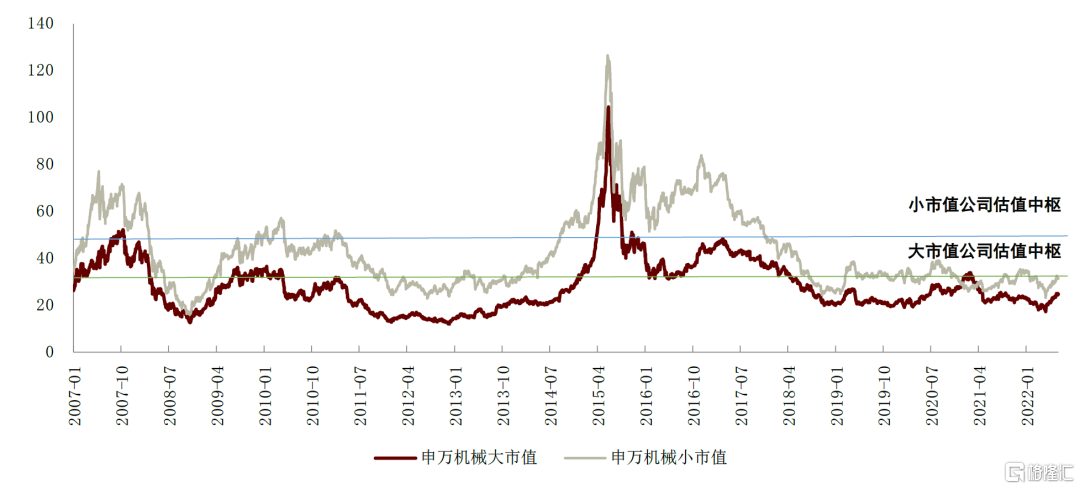

A股機械板塊估值處於相對低位。截至7月7日,A股機械板塊整體滾動市盈率為26.8x,低於2016年以來的中樞35.1x;其中大/小市值公司滾動市盈率分別為24.8x/31.6x,2016年以來大市值公司估值中樞和最低水平分別為29.1x/17.3x,小市值公司為42.3x/23.2x。

圖表4: 當前機械行業A股估值水平處於歷史較低位置

資料來源:Wind,中金公司研究部

H股機械位於歷史估值偏低位置。截至7月7日,港股恆生工業滾動市盈率7.6x,低於2016年以來平均滾動市盈率13.7x的水平,與2016年以來最低值(7.2x)接近。

整體看,受需求放緩及原材料價格擾動影響,機械板塊估值偏低。隨着製造企業全球競爭力提升,我們認為中長期行業估值存在提升潛力。展望下半年,我們認為2H22製造業景氣雖有分化,但整體呈現向好趨勢:我們預計新能源裝備需求保持高增長,工程機械、軌道交通裝備景氣有望見底回升,通用裝備、第三方檢測等賽道龍頭公司可逢低佈局。

圖表5: 當前機械行業H股估值水平處於歷史較低位置

資料來源:Wind,中金公司研究部

專用設備:新能源賽道高景氣,新技術催生設備需求

光伏設備:產業擴產加碼,設備商迎佈局良機

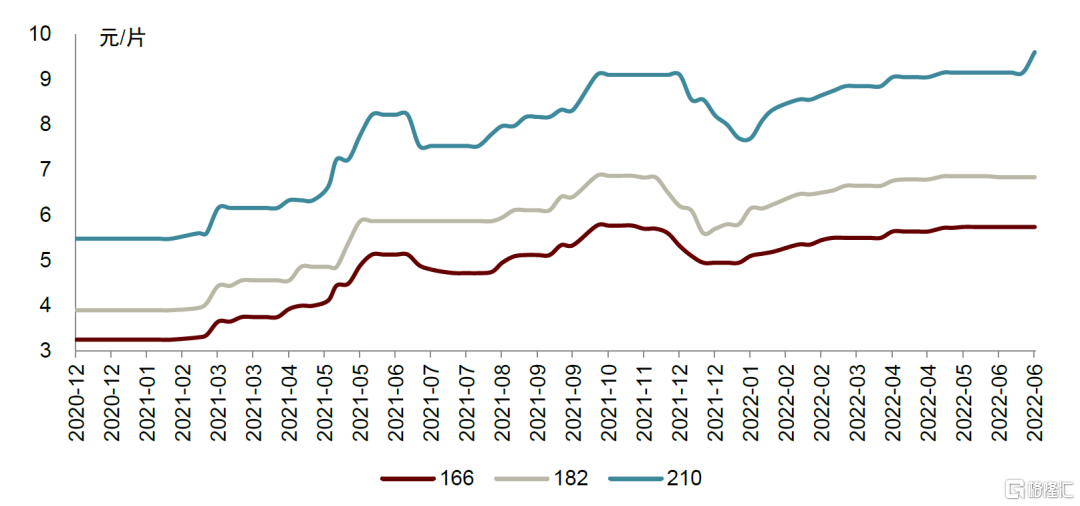

硅片環節:大尺寸硅片供需偏緊,擴產熱度不減。1H22硅片價格仍持續提升,6月30日,隆基綠能發佈硅片最新價格,全線上漲,漲幅均超6%。P型M10的160微米硅片價格調整為7.3元/片,較此前5月報價上漲6.41%;M6硅片價格從5.72元調整至6.08元/片,漲幅6.92%;158.75產品價格從5.52元調整到5.88元每片,漲幅6.52%。大尺寸硅片供給缺口+行業需求加速+下游硅片廠商擴產搶佔份額作用下,產業鏈密集發佈擴產規劃,擴產景氣度仍高:6月22日,上機數控公佈硅片40GW擴產規劃,晶澳科技公佈10GW電池片擴產規劃。此前,天合公吿擬建設35GW單晶硅、10GW切片、10GW電池等生產線,高景擬建設50GW拉棒和30GW切片項目。我們認為,硅片設備及耗材有望充分受益,硅片端推薦光伏長晶設備龍頭、碳碳熱場龍頭,切片端建議關注切片設備、耗材、代工企業。

圖表6:大尺寸硅片價格持續提升

資料來源:Solarzoom,中金公司研究部

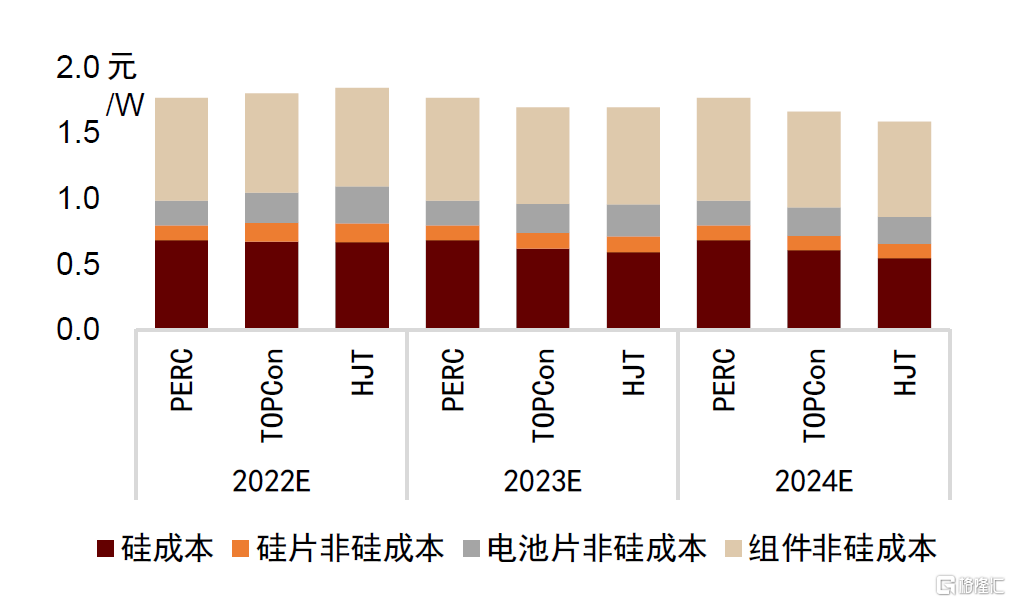

電池片環節:我們預測電池片擴產新一輪上升期到來,新技術擴產需求旺盛。2021年,受硅料價格高企和技術方向不確定等因素影響,全年電池片擴產偏緊。2022年以來,根據Solarzoom,電池片環節盈利能力提升,顯示出電池片供給偏緊,有擴產需求。近期晶澳科技擬建設揚州10GW高效電池項目、天合擬擴產10GW電池、金剛擬擴產4.8GW異質結電池,驗證了我們此前新一輪電池擴產上升期到來的觀點。目前各類新技術都在降本提效,有下游擴產動力。我們認為目前TOPCon經濟性佔優,同時與PERC存在較大比例兼容,有望成為今年的擴產的主力技術。此外,HJT訂單在下半年也有望釋放,雖然目前HJT成本較高,但基於其降本潛力,我們認為今年也有較多新進入者繼續擴產。我們預計今年TOPCon/XBC/HJT擴產將分別達到60/40/20GW。技術迭代帶來存量產線的淘汰,設備公司迎發展良機。

圖表7:電池成本拆分全流程-一體化的角度(中金測算)

資料來源:PVinfolink,Solarzoom,中環股份公司公吿,安徽華晟公司公吿等,中金公司研究部

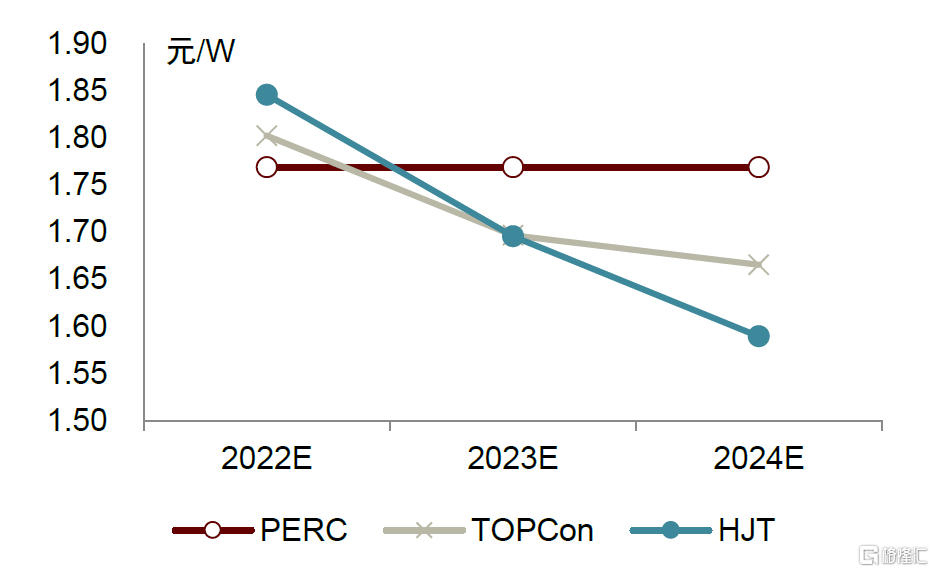

圖表8:TOPCon和HJT組件成本有望在2023年低於PERC(中金測算)

資料來源:PVinfolink,Solarzoom,中環股份公司公吿,安徽華晟公司公吿等,中金公司研究部

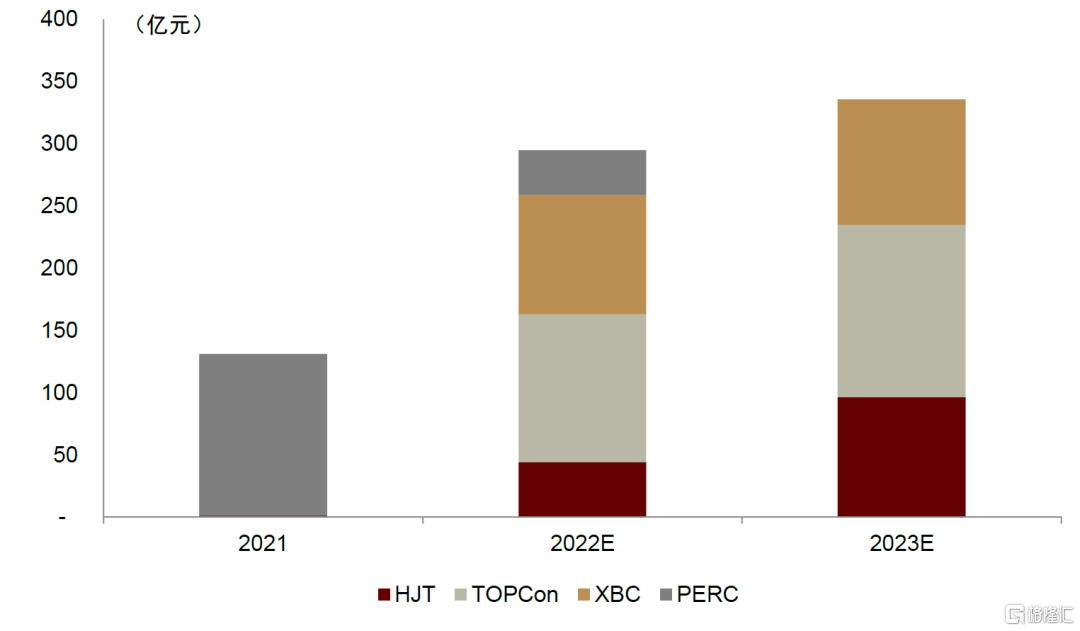

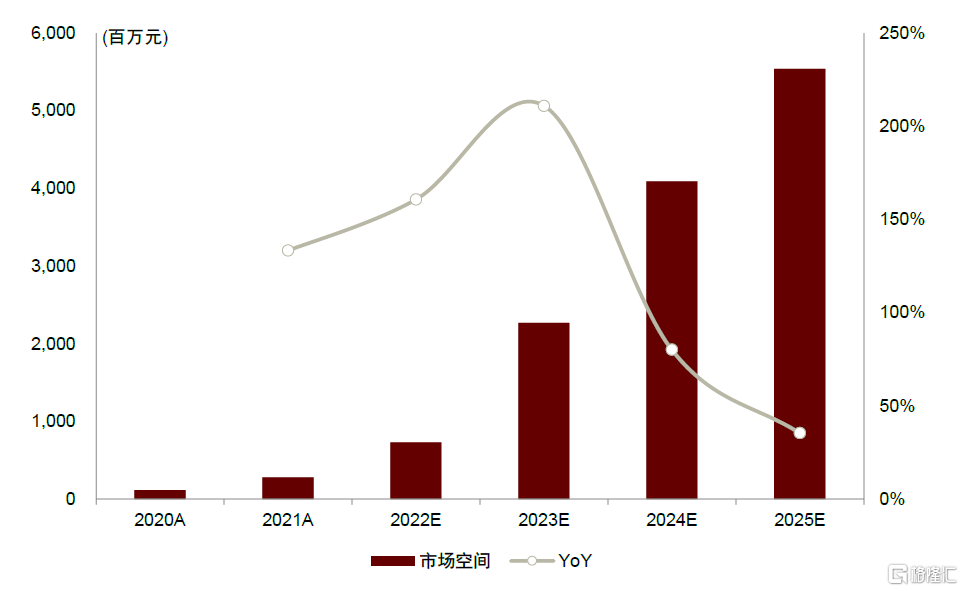

從設備角度來看,2021年設備市場空間為130億元,我們估計22/23年設備市場空間分別為298億/335億元,2021-2023年CAGR為61%(假設2022年PERC/TOPCon/XBC/HJT單GW投資額分別為1.3/2.0/2.2/4億元,其中P型XBC和N型XBC設備投資或許有差異)。單獨看2022年相對於2021年的設備增量部分,主要是TOPCon涉及的硼擴散/LPCVD(或者PECVD),XBC的激光設備,以及HJT設備。

圖表9:光伏電池設備市場空間估算

資料來源:Taiyang News,中金公司研究部

鋰電設備:需求景氣延續,技術迭代促設備更新

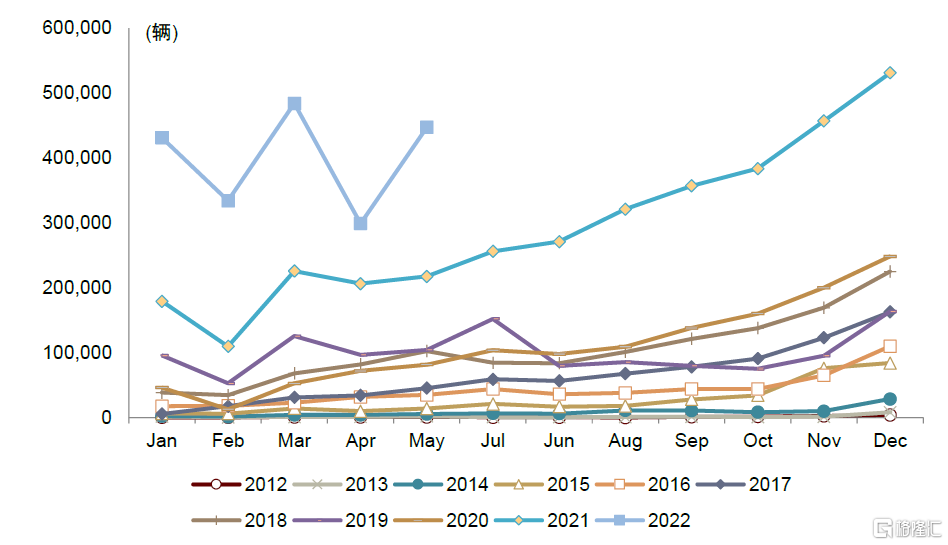

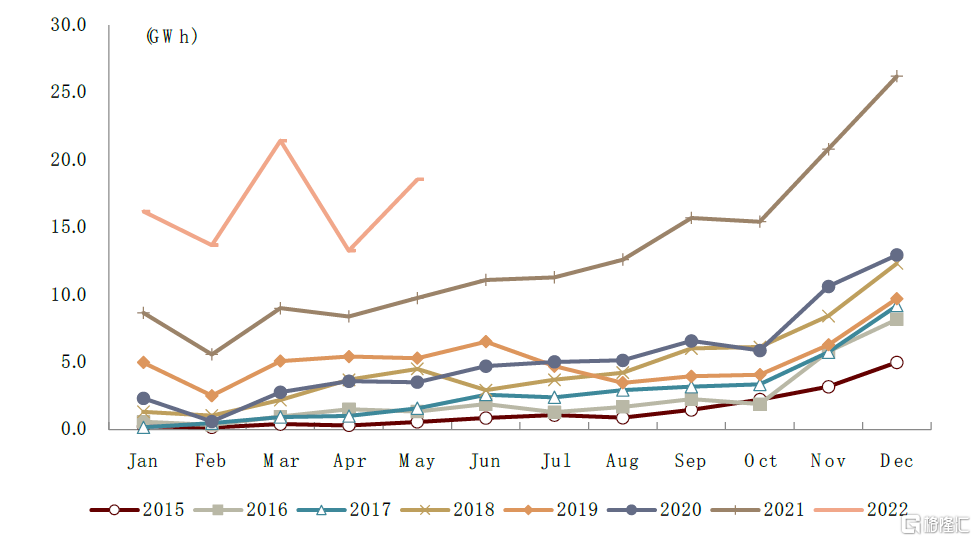

新能源汽車銷量翻倍增長,動力鋰電池需求向上。根據中汽協數據,2022年1~5月,我國新能源汽車出貨量達到199.5萬台,同比增長112.6%,高增長趨勢延續。我們預計2022年全年,我國新能源汽車出貨量有望超過600萬台,同比增長超過70%。根據高工鋰電GGII數據,2022年1~5月,我國動力電池裝機容量83.1Gwh,同比增長100.8%,我們預計2022年全年動力電池裝機容量超過240Gwh,同比增長55%以上。

圖表10:我國新能源汽車月度銷量

資料來源:中汽協,中金公司研究部

圖表11:我國動力電池裝機容量月度數據

資料來源:高工鋰電網站,中金公司研究部

電池結構升級,技術更新迭代。近年來,動力電池結構升級得到市場的廣泛關注,這也將為設備廠商提供新的發展契機。MTP(Cell to model to pack),是指電芯(cell)-模組(model)-電池包(pack)三層結構組合而成的電池包,而CTP則是精簡或省略模組(model)環節,從而達到優化電池結構,減少零部件數量,提高電池內部空間利用率,並降低電池包重量、體積、高度等物理指標的目的。同時,取消模組等結構的理念對電池製造企業對電池包內部電芯一致性、排列穩定性提出了更高要求,意味着對電池生產廠商技術壁壘的提升,我們預計將帶來行業競爭集中度的提升。

圖表12:寧德時代CTP電池包與傳統電池包對比

資料來源:寧德時代公司官網,中金公司研究部

CTC/CTB技術既提升電池效率,又能同時提高整車強度。CTC(Cell to Chassis)與CTB(Cell to body)的技術核心在於將電池與車體一體化設計,更進一步的提升結構效率,同時增強車體整體強度。根據已經採用CTC和CTB技術的三家廠商所公佈的數據,電池車身一體化技術總體來看能提高結構組合效率,增強續航能力,減輕車體重量,同時提升車體扭轉剛度,增強車身強度。

圖表13:CTC與CTB技術方案優勢橫向對比

資料來源:Tesla公司官網,比亞迪公司官網,零跑科技公司官網,中金公司研究部;注:變化數據為使用該方案與使用傳統電池方案比較

我們認為,電池結構的變化,是新能源汽車產業鏈平價化的努力驅動技術變革的一個寫照。往前看,未來新的技術路徑變革亦有望帶動新能源汽車持續降本,從而帶動新能源汽車滲透率的進一步提升。

龍頭電池廠商產能擴張積極。考慮到新能源汽車行業需求增長,主力電池廠商產能擴張計劃積極。特別地,考慮到2020~2021年海外疫情影響海外電池廠商產能投放進度,我們預計2022年隨着復工復產推進,海外電池廠商產能擴張需求高速增長,形成重要增量。我們統計全年13家主力電池供應商產能擴張計劃,預計到2025年新增產能接近3,000Gwh,是當前已有產能的6.9倍。

圖表14:寧德時代CTP電池包與傳統電池包對比

資料來源:寧德時代公司公吿,中金公司研究部

綜合考慮行業市場需求景氣,下游廠商產能擴張需求,以及行業技術進步帶來的潛在產能更新,我們持續看好新能源汽車行業中長期發展機會,建議重點關注鋰電設備核心企業。

一體壓鑄:產業浪潮已至,超大型壓鑄機迎需求加速

產業發展浪潮已至,零部件廠商及主機廠均積極佈局一體壓鑄產能。零部件廠商方面,進入意願強烈。目前根據各公司公吿,頭部壓鑄件企業如文燦、拓普、鴻圖、泉峯、美利信、旭升等擁有較為雄厚的結構件壓鑄工藝積累,已小批量採購超大型壓鑄機。而過去主要提供非結構件的壓鑄廠,乃至衝壓件供應商,也較為積極地進行儲備。主機廠方面,新勢力先行,傳統勢力跟進。我們認為,應用一體壓鑄的主機廠有望從特斯拉,到造車新勢力,再最終延伸至傳統車企及海外品牌,進而帶動一體壓鑄滲透率持續攀升。

圖表15:第三方零部件廠商一體化壓鑄佈局(根據各公司公吿及公開新聞梳理)

資料來源:各公司公吿,各公司官網,中金公司研究部

圖表16:整車廠一體化壓鑄佈局(根據各公司公吿及公開新聞梳理)

資料來源:各公司公吿,各公司官網,中金公司研究部

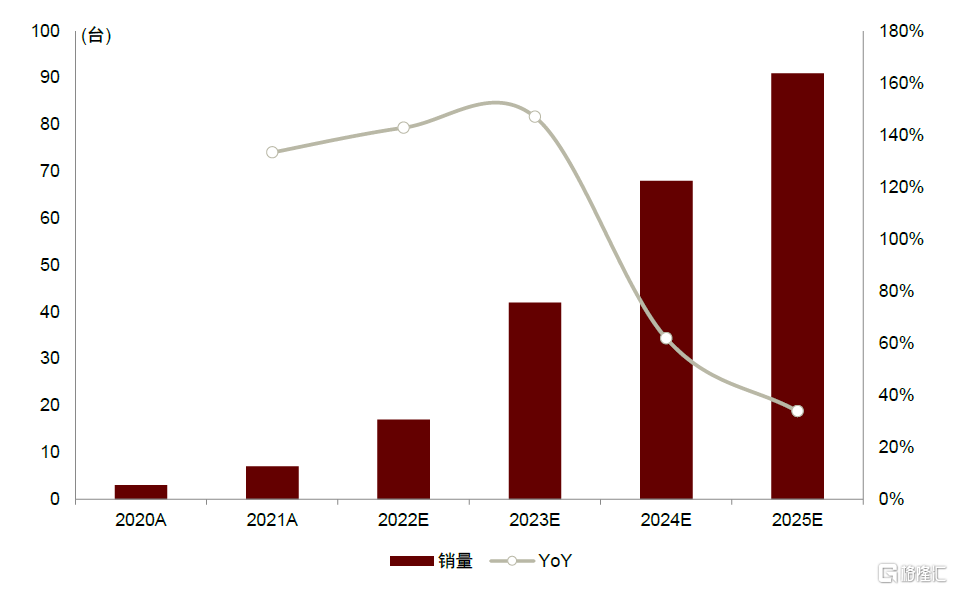

我們估計2025年全球超大型壓鑄機市場空間有望達到55.4億元,2021~2025年年均複合增速為110.9%。中金汽車組上調2025年國內新能源汽車銷量至超過1000萬輛,由此我們預計到2025年,超大型壓鑄機市場銷量有望達到91台,對應市場空間約為55.4億元,2021~2025年CAGR為110.9%。

圖表17:全球超大型壓鑄機銷量預測

資料來源:中汽協,Marklines,中金公司研究部

圖表18:全球超大型壓鑄機市場空間預測

資料來源:中汽協,Marklines,中金公司研究部

通用設備:需求景氣有望回升

機器人:一般工業整體承壓,新能源異軍突起

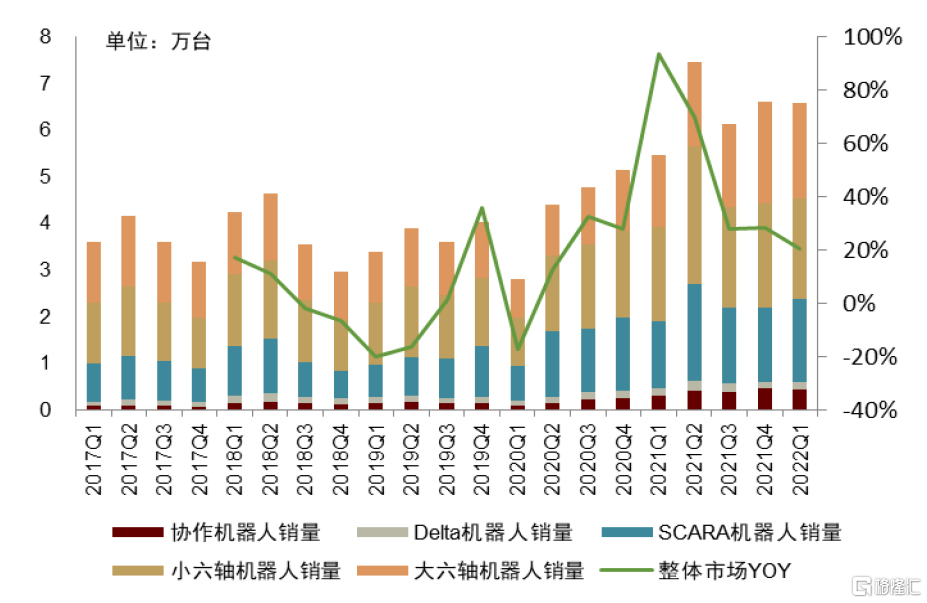

全年前低後高,下半年需求或慢性反彈。據MIR,2022年一季度中國工業機器人出貨量達6.6萬台,同比+20.5%,但低於此前市場25%的一致預期。一方面,海外芯片供應持續短缺;另一方面,3月下旬局部地區疫情反覆在一定程度上影響下游企業下單和交付進度。據國家統計局,5月工業機器人產量同比-13.7%,我們預計二季度行業銷量增速或觸底,隨復工復產持續推進,全年呈現前低後高的增長態勢,但我們認為疫情後製造業恢復尚需時日,下半年反彈幅度尚待觀察。據MIR預計,全年增速或保持在15%左右。

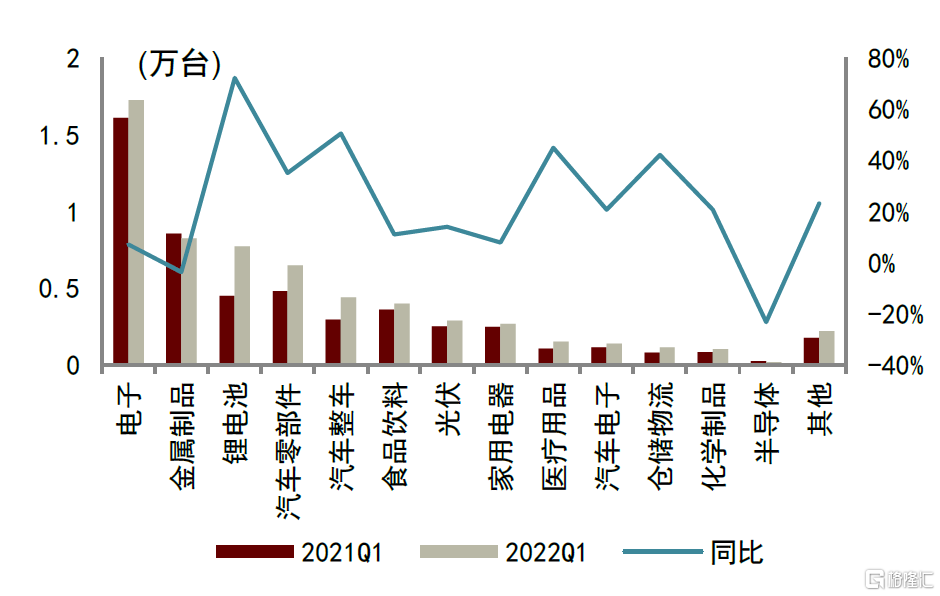

局部繁榮,建議關注新能源等高景氣賽道。從結構來看,一季度新能源汽車、鋰電、半導體、物流等需求依然旺盛;但3C、家電、金屬加工、食品飲料等需求減弱,導致小六軸增速相對大六軸緩慢。我們預計,一般工業領域下半年仍承壓,新能源汽車、鋰電、光伏等下游行業景氣度可能延續,建議投資者優選景氣賽道佈局龍頭。

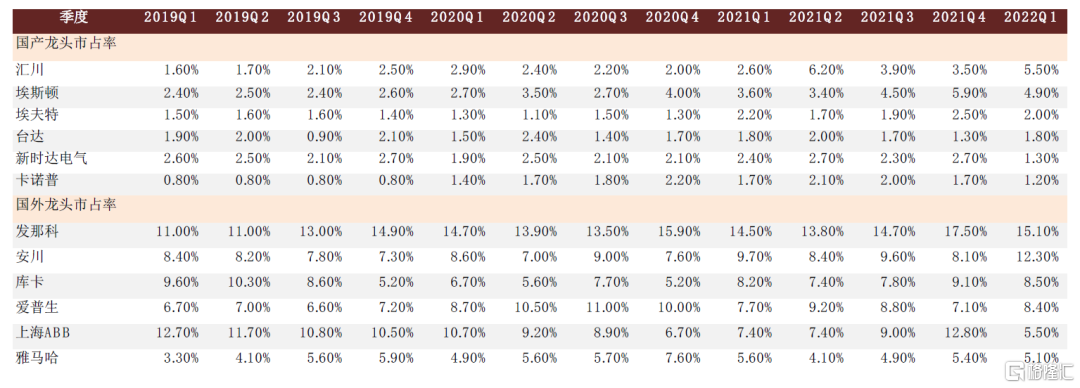

國產企業機遇與挑戰並存,盈利拐點仍需關注。我們認為本體廠商22年機遇與挑戰並存,機遇方面,疫情影響下外資品牌的供應鏈尚未修復,尤其是進口清關受到更大影響,國產企業迎來替代機遇,上半年比亞迪電子、國軒高科等本體訂單明顯向國產廠商傾斜;挑戰方面,2021年以來,受制於上游原材料漲價和缺芯,以及走馬圈地的大客户銷售戰略,本體企業增收不增利,據我們統計,1Q22國內6家重點機器人上市公司僅一家利潤實現正增長。我們預計芯片短缺及走馬圈地現狀短期不會改變,國產品牌盈利端仍有較大壓力,優質本體龍頭的盈利拐點值得關注。

圖表19:大六軸增速一季度表現更優

資料來源:MIR,中金公司研究部

圖表20:一季度鋰電、光伏仍是主要驅動力

資料來源:MIR,中金公司研究部

圖表21:國產龍頭市佔率穩中有升

資料來源:MIR,中金公司研究部

行業整體需求及盈利能力或短期承壓,建議關注在細分景氣賽道持續迭代新品的龍頭,及盈利能力和競爭力較為突出的上游零部件企業。

機牀:整體承壓,尋找景氣賽道龍頭

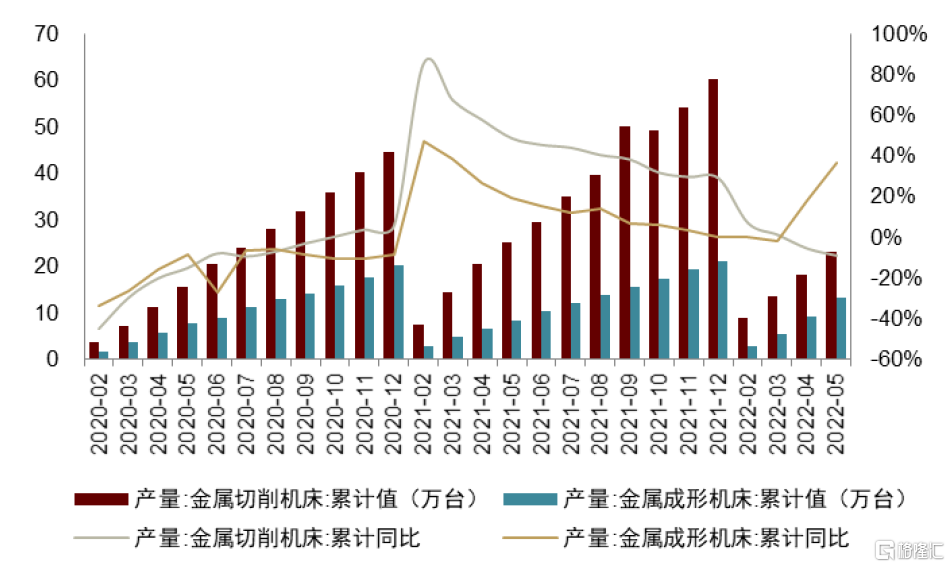

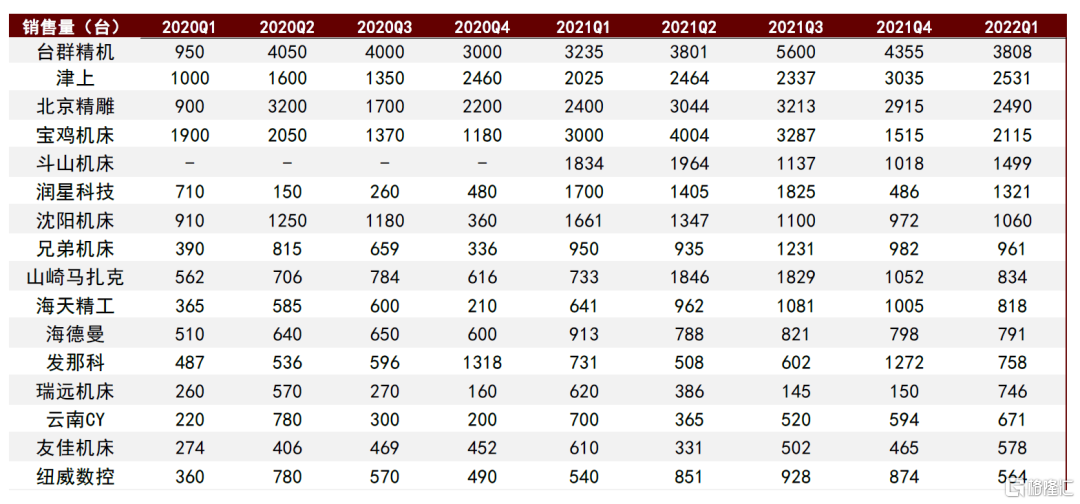

景氣度分化,高端需求承壓。疫情影響下,製造業企業供應鏈、生產、物流均受到一定影響,數控機牀景氣度二季度持續承壓。據國家統計局,5月,金屬切削機牀產量23.2萬台,同比-8.7%,延續下滑趨勢;金屬成形機牀產量13.4萬台,同比+36.7%。切削機牀和成形機牀呈相反趨勢,一方面,切削機牀和成形機牀下游應用行業存在差異;另一方面,成形機牀有很大一部分為搭載PLC的非數控機牀,在製造業不景氣的時候反而相對容易上量。從重點公司銷量來看,寶雞機牀、潤興科技等增長較明顯,偏低端定位的產品受疫情影響較小,高端升級產品需求受影響更大。

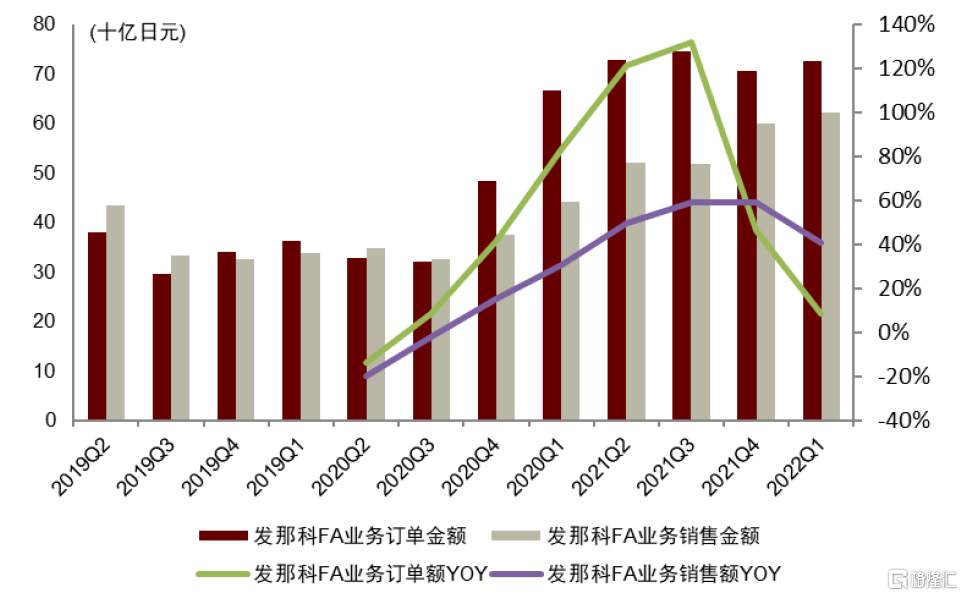

全年增速或保持10%左右,建議關注具有較強新品推廣能力的個股。根據發那科年報數據披露,FA(數控系統)業務訂單增速連續2個季度下滑,數控系統作為數控機牀核心零部件,訂單或領先於下游數控機牀6個月左右,數控機牀行業增速下半年尚有待觀察。根據調研,西門子FA今年在大陸的增速目標為10%,發那科FA今年在大陸的增速目標為持平,整體來看行業需求承壓。據MIR預測,數控機牀全年或呈現10%左右增長。

圖表22:二季度景氣分化,成形機牀抬頭

資料來源:Wind,中金公司研究部

圖表23:FA(數控系統)業務訂單同比下滑

資料來源:發那科年報,中金公司研究部

圖表24:民營企業競爭力日益凸顯

資料來源:MIR,中金公司研究部

機牀作為工業加工基石,是影響被加工件產品性能精度的關鍵環節。

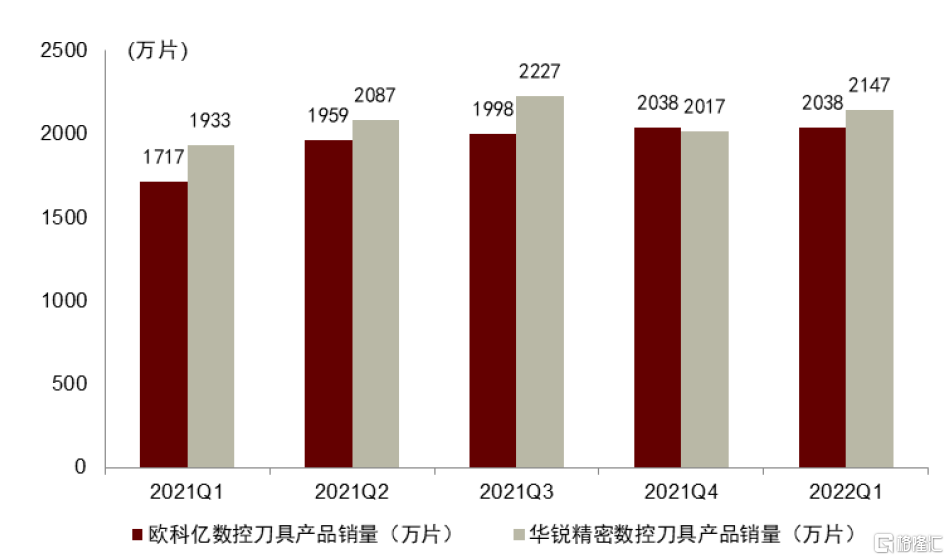

刀具:國產替代持續,疫情下龍頭業績穩步兑現

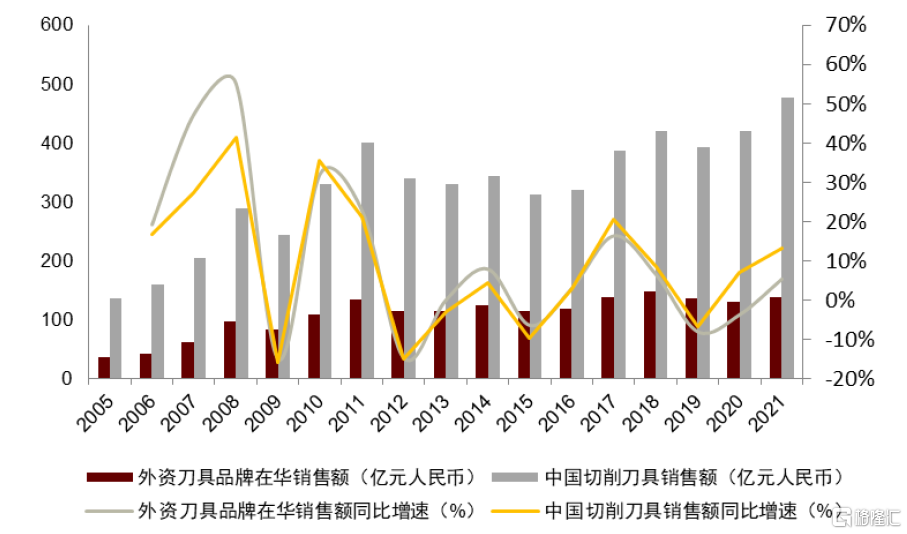

長期維度,國產替代仍是主旋律。2020年以來國產刀具龍頭公司紛紛上市,硬質合金數控刀片產品性能與產能得到進一步精進,其中以華鋭精密、歐科億為首的龍頭公司硬質合金數控刀片產品性能逐漸比肩日韓,性價比優勢凸顯,迎來國產替代窗口期。據機牀工具工業協會數據,2021年,中國切削刀具銷售額同比+13.3%,外資刀具在華刀具銷售額同比+5.3%,國產品牌進口替代持續加速。我們預計硬質合金數控刀片百億市場中國產化率不足40%,日韓刀片目前佔據30%以上份額,在3-5年時間維度上,數控刀片國產替代是行業主旋律,奠定龍頭業績增長基石。

短期維度,二季度業績平穩過渡,三季度行業旺季或將來臨。二季度華東地區疫情反覆,大部分製造業企業生產物流受到不同程度影響。刀具產業鏈身處湖南株洲,下游客户一般工業分佈十分分散,因此生產物流受到影響較小,疊加上海海關對外資品牌進口的影響更大,導致國產企業展現出較強α,我們認為國產龍頭二季度仍有望保持20-30%銷量增長。三季度為歷史旺季,疊加6月後復工復產推進良好,我們認為龍頭企業仍有望延續增長,全年在通用製造業相對低迷背景下展現出十分穩健的業績。

圖表25:近年來刀具銷售額同比增速明顯快於外資品牌在華刀具銷售額

資料來源:機牀工具工業協會,中金公司研究部

圖表26:國產龍頭企業銷量穩中有升

資料來源:華鋭精密、歐科億公司公吿,中金公司研究部

國產替代正當時,建議投資者關注產能儲備充足、產品性能持續優化的數控刀具龍頭企業。

機器視覺:新興成長賽道,享受智能製造紅利

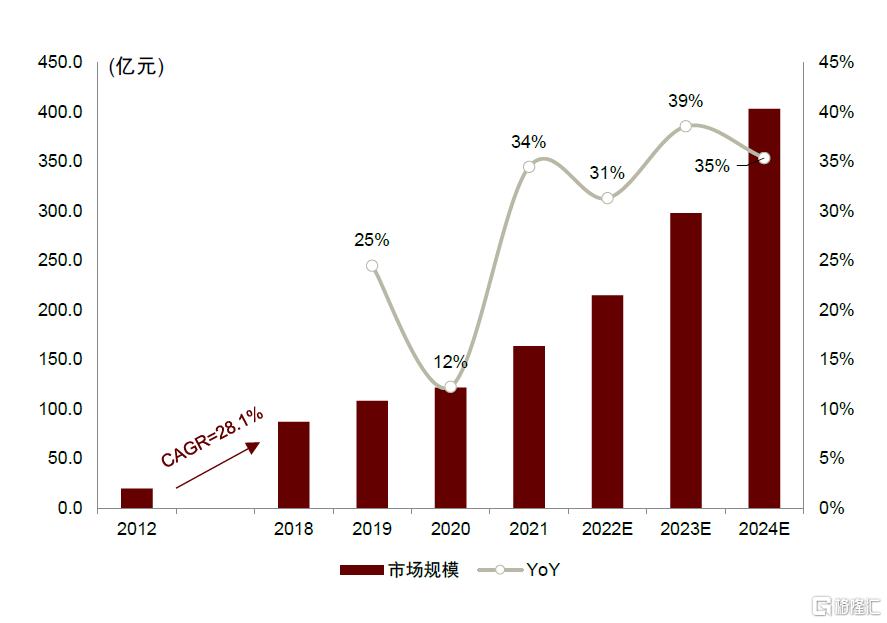

2021年我國機器視覺行業規模約164億元,預計未來三年複合增速達35%。根據中國機器視覺產業聯盟(CMVU)對會員企業的統計,2021年中國機器視覺行業規模164億元,同比增長34.5%,過去3年年均複合增長達23.4%。CMVU預計2024年中國機器視覺行業規模有望超過400億元,未來3年CAGR為35%。

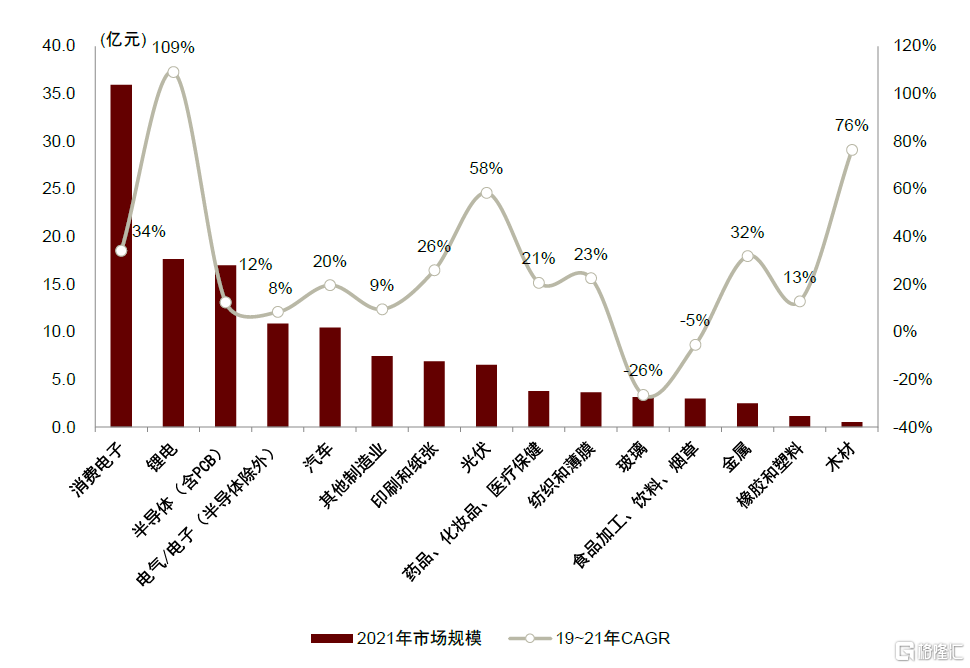

從下游應用看,消費電子、鋰電和半導體為主要應用場景,新興賽道成長快速。機器視覺的應用場景遍佈各行各業,根據CMVU,2021年消費電子市場規模達到了35億元,鋰電和半導體均超過15億元。從增速看,鋰電行業2019-2021年市場規模年均複合增速達109%,光伏行業達到58%,消費電子行業達到34%,新興行業對於品控重視程度的不斷提升,構成行業增長核心驅動力。

圖表27:中國機器視覺市場規模及增速

資料來源:中國機器視覺產業聯盟(含預測),中金公司研究部

圖表28:中國機器視覺分行業規模及增速

資料來源:中國機器視覺產業聯盟,中金公司研究部

技術密集疊加工藝密集,構築機器視覺行業高盈利能力。機器視覺作為工業自動化的重要環節,具有技術密集與工藝密集的特點,帶來優質企業高盈利水平。

機器視覺的應用往往伴隨着智能製造的崛起。我們認為,隨着中國越來越多的本土產線面臨自動化和智能化需求,具備本土服務優勢的中國機器視覺廠商將走上發展快車道。特別的,我國在光伏、鋰電、新能源汽車等新興領域已經走在了世界前列,這些領域恰恰是對機器視覺需求最為旺盛的下游,同時也是國產設備快速突破的領域,伴隨着下游國產企業客户崛起,我們認為中國機器視覺廠商將迎來歷史機遇。

工程機械:2H22需求端有望邊際改善

1H22國內工程機械行業需求下行

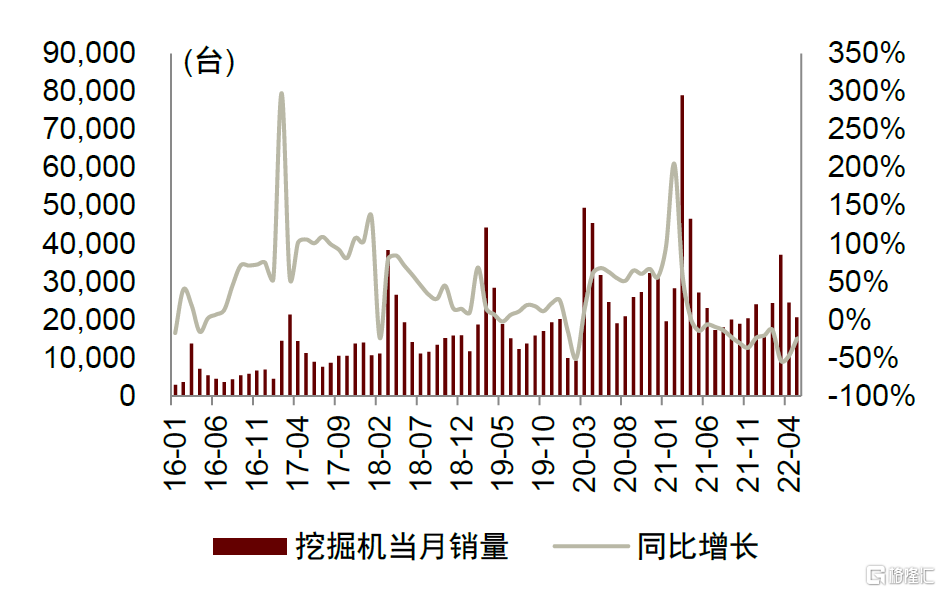

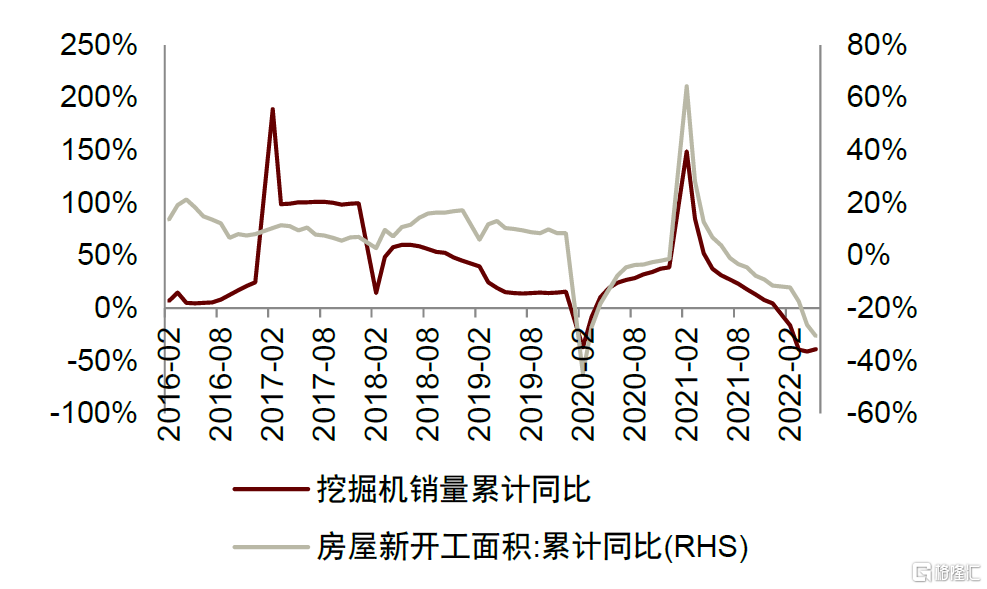

上半年國內基建與房地產下游需求分化。2022年1~5月,我國基礎設施建設固定資產投資完成額6.6萬億元,同比增長8.2%,實現良性增長;但同時,我國房地產行業開發投資完成額5.2萬億元,同比下滑4.0%,特別地,房屋新開工面積同比下滑30.6%至5.2億平方米,房地產行業需求疲弱導致工程機械整體景氣下行。

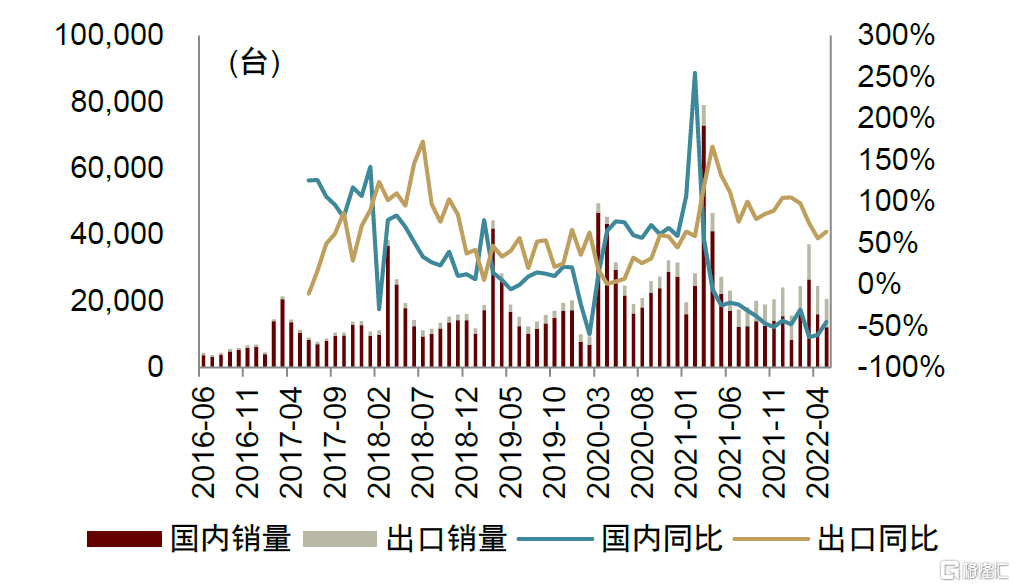

上半年國內挖機銷量同比下滑幅度較大。2022年1~5月,我國挖掘機行業銷量同比下滑39.1%至12.2萬台,其中國內需求同比減少54.7%至8.0萬台,而海外市場受益於復工復產推進需求良好,1~5月我國挖掘機出口量同比增長75.7%至4.2萬台。往前看,隨着國內“穩增長”政策落地,以及去年同期銷量基數走低,我們預計2H22我國挖掘機銷量有望實現企穩回升。

圖表29:我國挖掘機行業月度銷量

資料來源:工程機械工業協會,中金公司研究部

圖表30:我國挖掘機出口景氣度高於國內需求

資料來源:工程機械工業協會,中金公司研究部

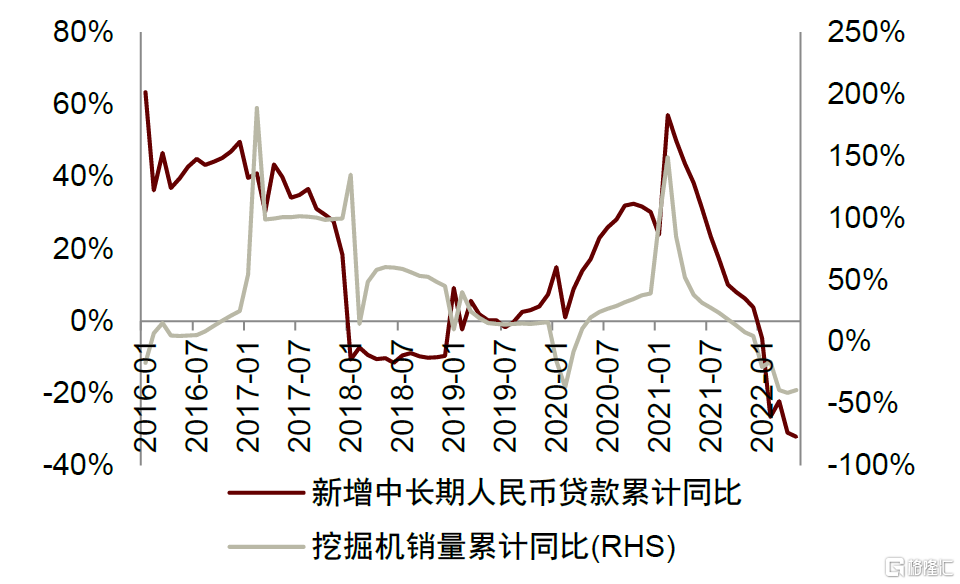

圖表31:挖機銷量與中長期信貸累計同比

資料來源:工程機械工業協會,國家統計局,中金公司研究部

圖表32:挖機銷量與地產新開工面積累計同比

資料來源:工程機械工業協會,國家統計局,中金公司研究部

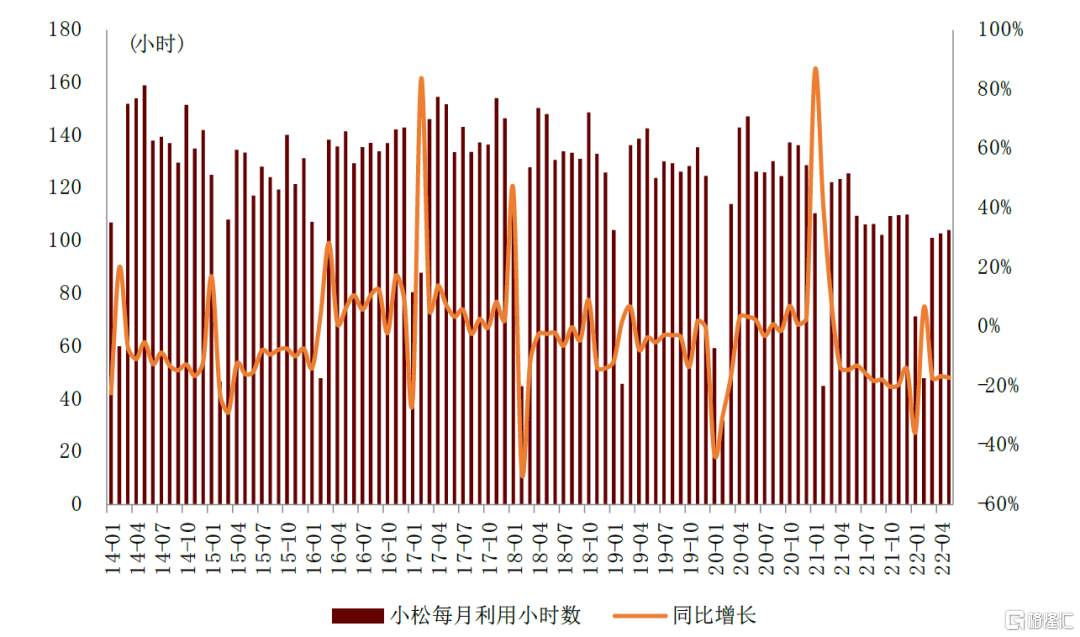

從工程機械開工小時數來看,當前工程需求仍相對疲弱,3Q22有望好轉。2022年1~5月,小松利用小時數同比下滑18.9%,其中5月單月同比下滑17.3%,顯示當前工程需求仍然相對低迷。我們預計隨着國內復工復產推進,工程開工情況有望在三季度好轉。

圖表33:小松利用小時數

資料來源:公司官網,中金公司研究部

預計2022年我國挖掘機銷量同比減少20%

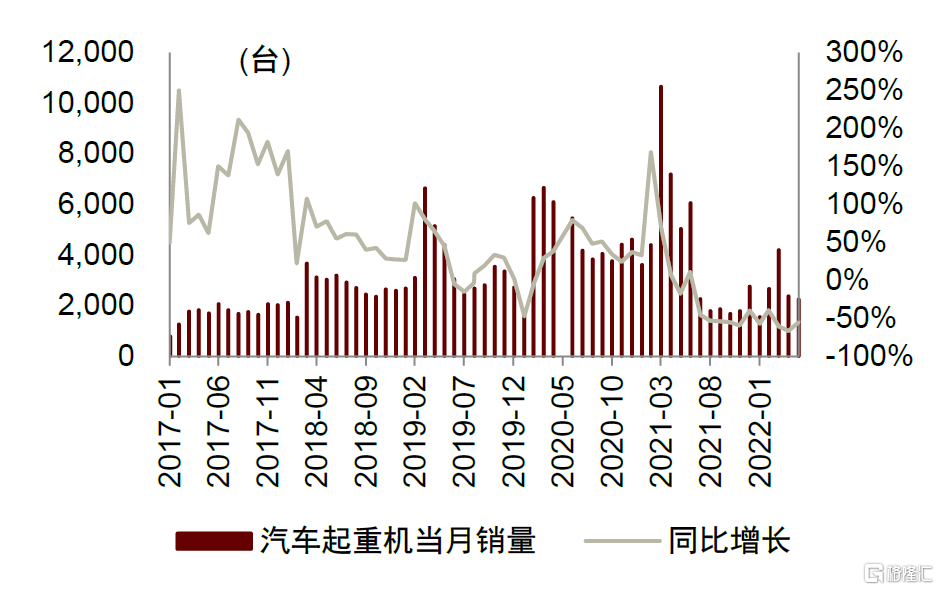

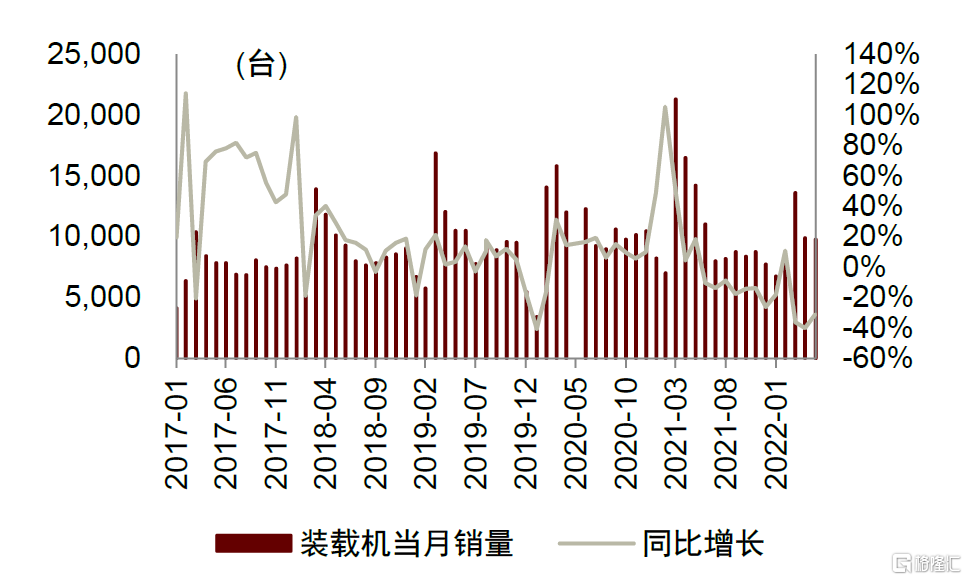

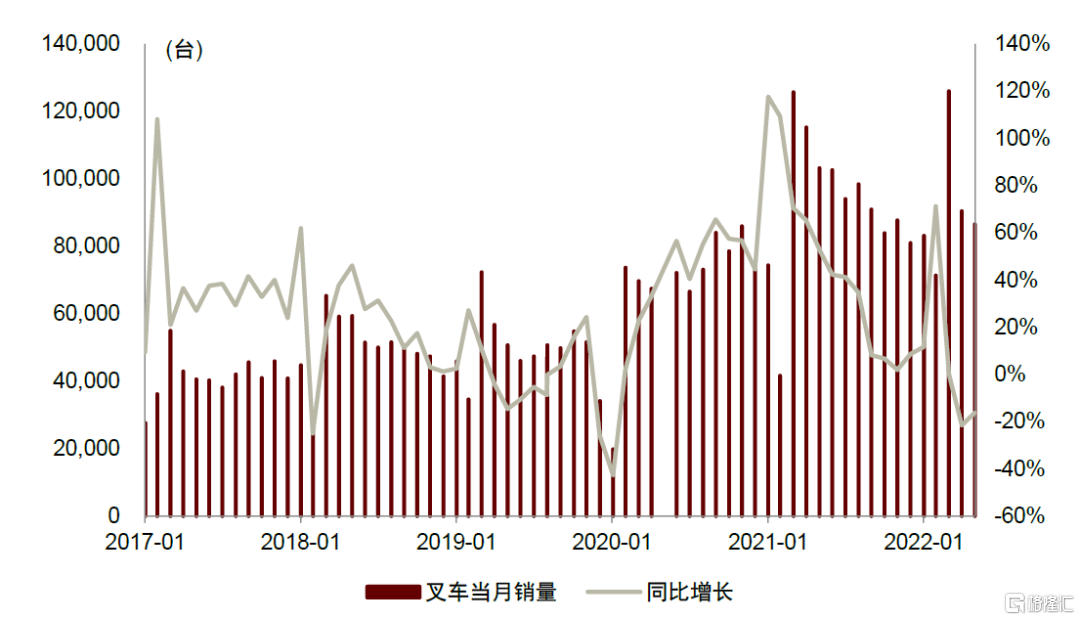

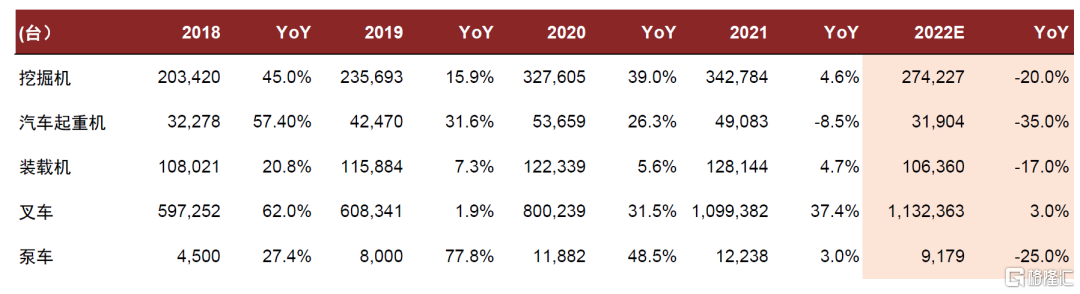

除挖掘機外,2022年1~5月,我國汽車起重機行業銷量同比下滑58%至1.3萬台,裝載機行業銷量同比下滑28.9%至4.8萬台,叉車行業銷量同比小幅下滑1%至45.8萬台。當前國內工程機械需求受到地產需求下行、疫情反覆等因素的影響,開工率相對不足;但往前看,隨着政策端發力,我們預計2H22行業需求有望實現邊際改善。

圖表34:我國汽車起重機行業月度銷量

資料來源:工程機械工業協會,中金公司研究部

圖表35:我國裝載機行業月度銷量

資料來源:工程機械工業協會,中金公司研究部

圖表36:我國叉車行業月度銷量

資料來源:工程機械工業協會,中金公司研究部

我們預計2H22行業銷量同比略增,則挖掘機行業2022年銷量有望達到27.4萬台,同比下降20%;汽車起重機行業銷量或同比下滑35%至3.2萬台;裝載機行業銷量或同比下滑17%至10.6萬台;叉車行業銷量同比持平略增至113.2萬台;泵車行業銷量或同比下降25%至0.9萬台。

圖表37:2022年工程機械各品類銷量預測

資料來源:工程機械工業協會,中金公司研究部

關注業內龍頭企業的長期投資機會

1H22挖掘機、汽車起重機、裝載機內需不達預期,或影響上半年業績表現。我們認為1H22工程機械主機廠在行業銷量下滑、成本端維持相對高位的背景下,存在盈利壓力;但2H22利潤率有望環比改善。

長期關注海外市場拓展以及市場集中度提升帶來的發展機遇。我們認為,工程機械龍頭企業有望強者恆強,在海外市場拓展、國內份額提升以及電動化新產品研發等方面具備比較優勢。

自下而上:優選高景氣細分賽道龍頭

第三方檢測:抗週期、穩成長,新興領域景氣延續

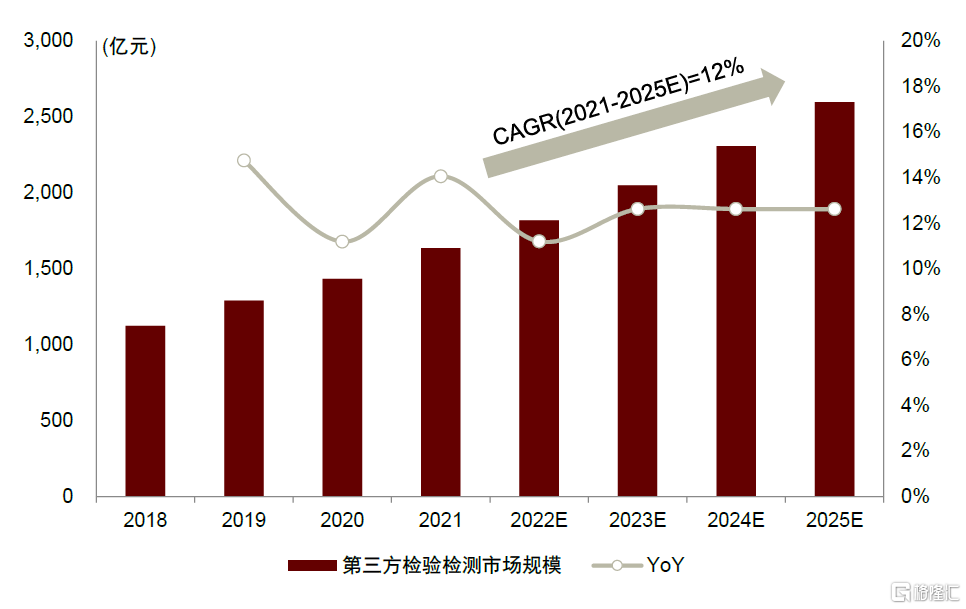

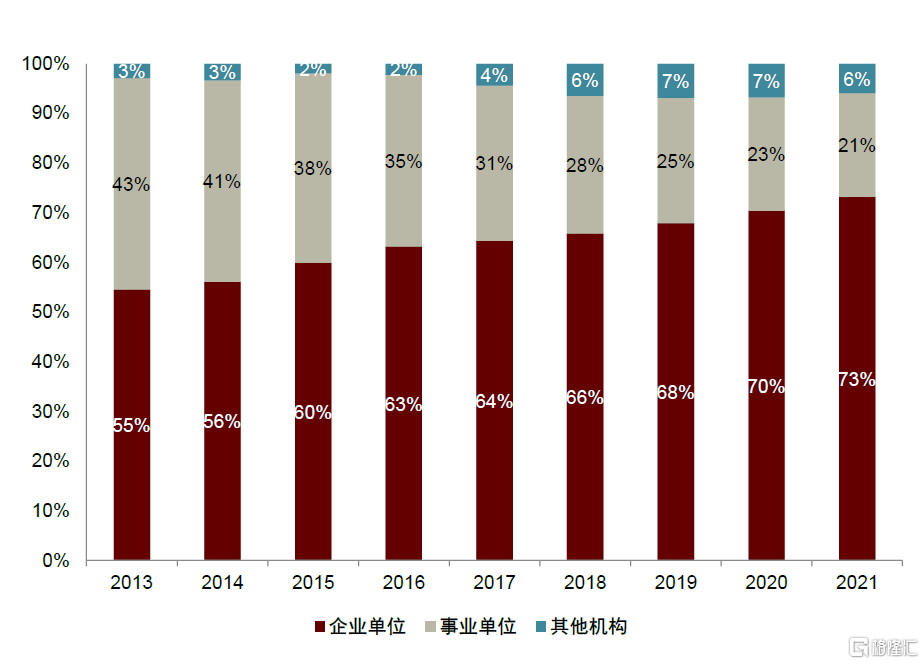

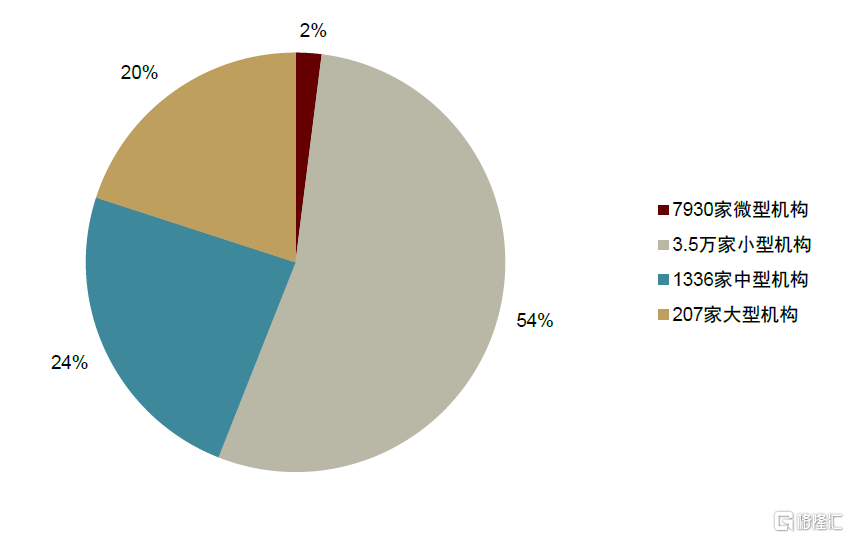

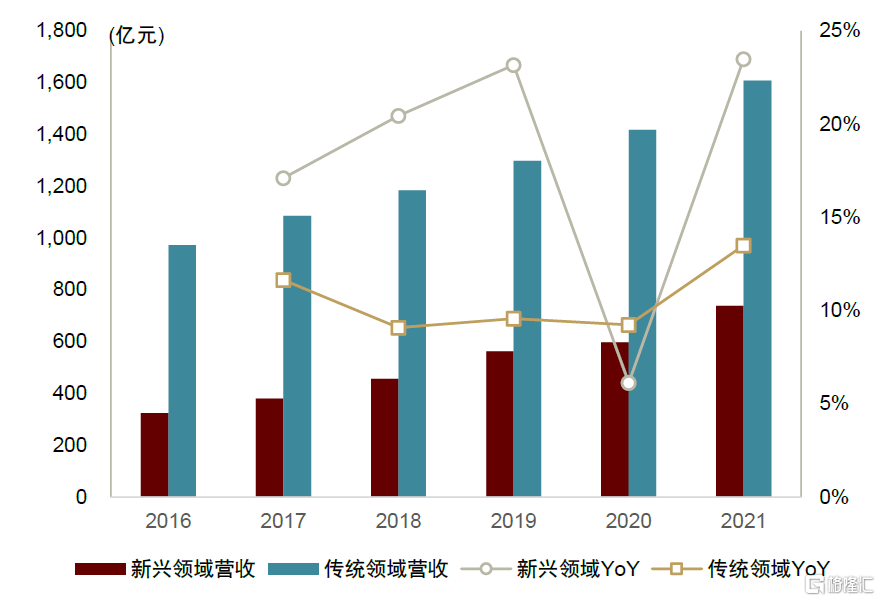

我們認為,第三方檢測行業有望呈現以下發展趨勢:1)長坡厚雪,強者恆強。我們估計2021年全球第三方檢測空間超過6,000億元,根據認監委,國內2021年空間達1,636億元,同比增長14.1%,我們預計2021~2025年有望實現約12%的年均複合增速;2)市場化程度加深。2013~2021年,事業單位在檢測機構中的佔比從43%下降至21%,我們認為,未來第三方檢測企業將面臨越來越市場化的競爭環境,所能涉及的市場空間也將擴大;3)新興領域迅速發展。新興領域檢測增速快於傳統領域,各家上市公司也都在積極佈局新業務,如醫學、醫藥、新能源汽車、航空航天科技、芯片半導體等;4)龍頭效應顯著,優選龍頭。我國TIC行業仍然呈現“小、散、弱、多”的狀態,2021年中國民營檢測龍頭華測檢測市場份額也僅為2.6%左右,往前看,我們認為中國的TIC行業有望從跑馬圈地式的粗獷發展向精耕細作運營轉變,龍頭企業在品牌、管理、規模效應上優勢將愈發凸顯。

圖表38:2021年第三方檢測市場約1,636億元,2021-2025E國內市場空間CAGR約12%

資料來源:認監委,中金公司研究部

圖表39:2013-2021年,事業單位在檢測機構中的佔比從43%下降至21%

資料來源:認監委,中金公司研究部

圖表40:國內市場分散(截至2019年)

資料來源:認監委,中金公司研究部

圖表41:新興領域檢測增速高於傳統領域

資料來源:認監委,中金公司研究部

消費裝備:看好出口產業鏈中需求具備較強支撐的品種

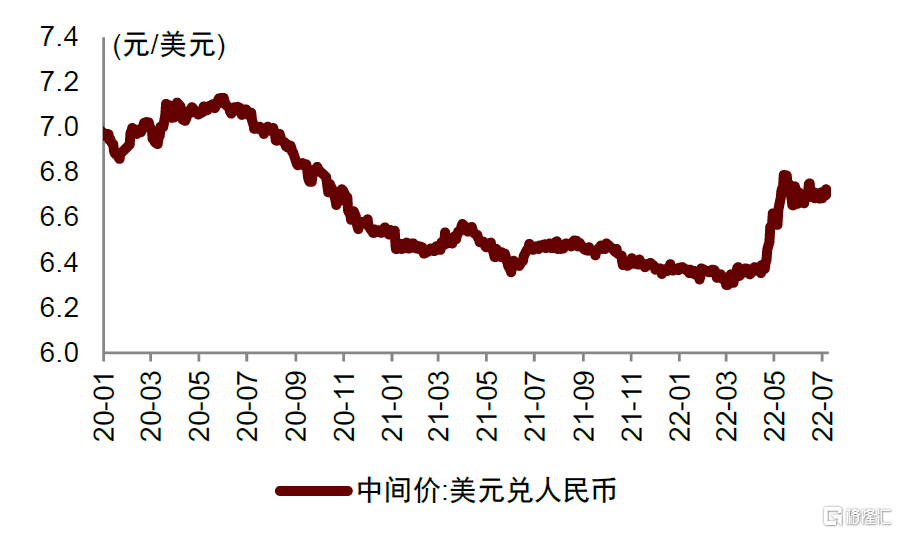

人民幣匯率趨於穩定的預期之下,出口型企業或將部分修復利潤率。2022年4月以來人民幣兑美元貶值幅度提升,6月美元兑人民幣平均匯率為6.70,相較3月平均水平人民幣貶值幅度達5.6%。根據中金宏觀組判斷,今年下半年影響人民幣匯率的多空因素較為平衡,總體看,人民幣匯率或將於今年下半年在6.65的附近趨於穩定。我們認為,在前述預期之下,基於匯率角度,出口業務佔比較高的企業有望部分修復利潤率。

自下而上優選需求具備較強支撐的消費裝備品種,建議關注運動消費裝備龍頭。

圖表42:美元兑人民幣匯率走勢

資料來源:Wind,中金公司研究部

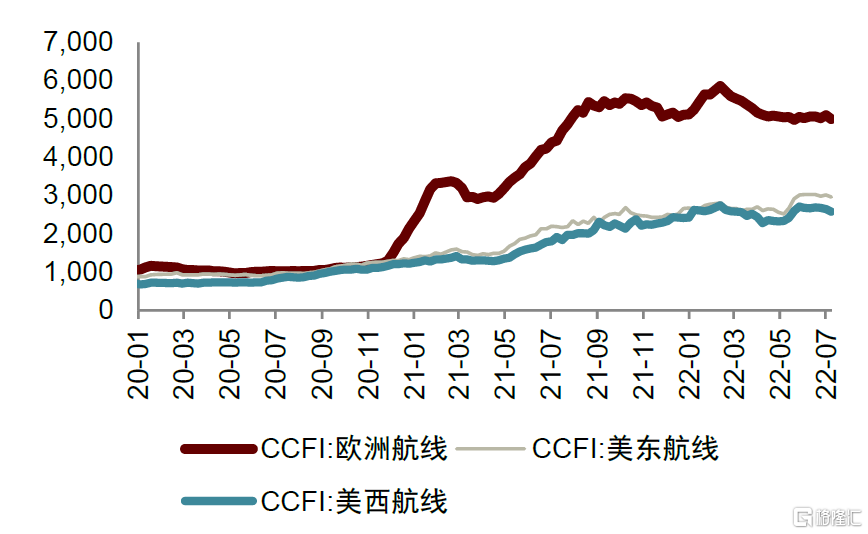

圖表43:CCFI不同航線運價指數

資料來源:Wind,中金公司研究部

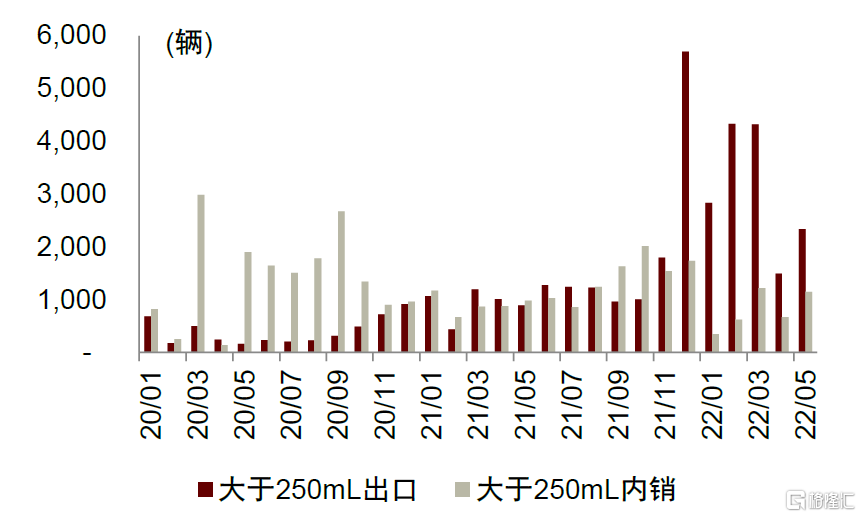

圖表44:春風動力>250mL大排量摩托車出口超過內銷

資料來源:中國摩托車工業產銷快訊,中金公司研究部

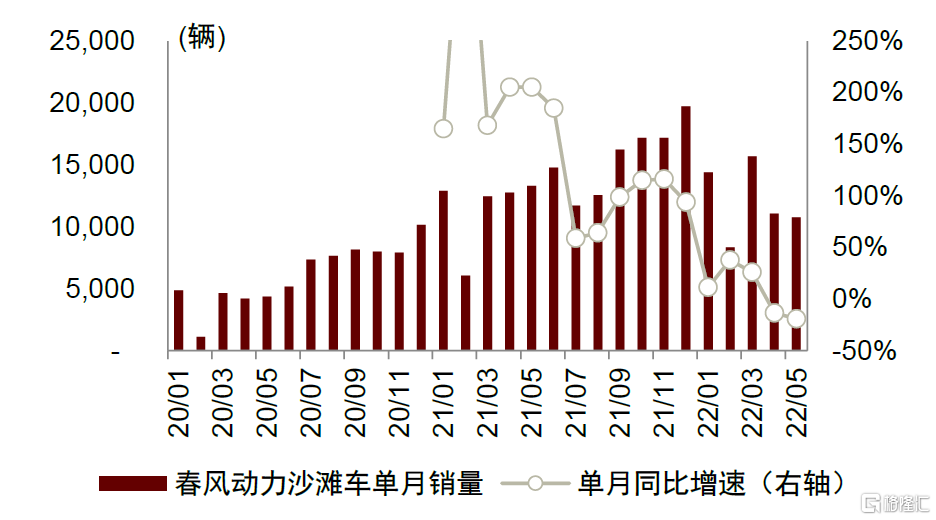

圖表45:春風動力四輪車月度銷量及同比增速

資料來源:中國摩托車工業產銷快訊,中金公司研究部

傳動系統:受益汽車電子與消費電子發展,看好微型傳動系統龍頭

順應汽車電子與消費電子精密化、智能化趨勢,建議關注微型傳動系統龍頭。

圖表46:微型傳動系統在汽車電子中的應用

資料來源:公司公吿,中金公司研究部

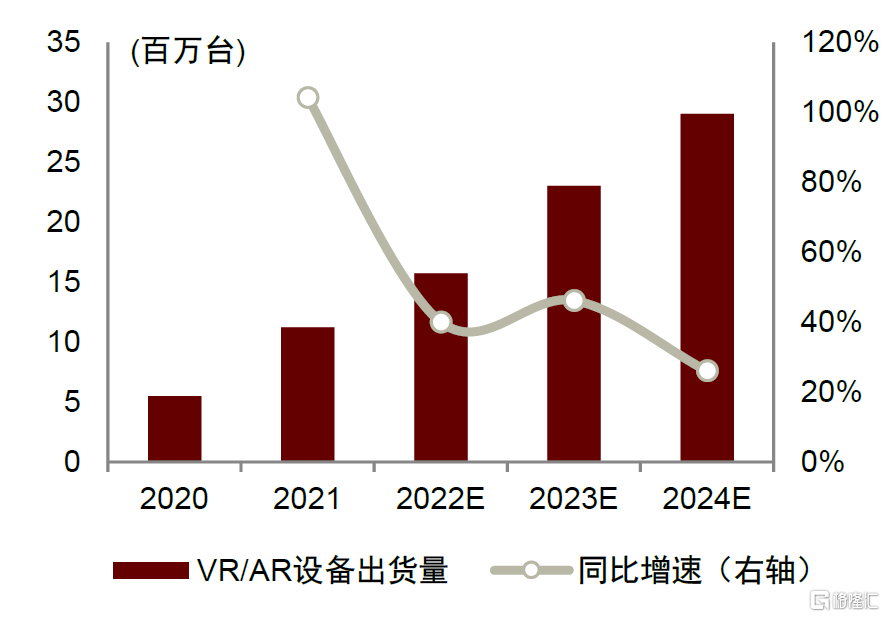

圖表47:全球VR/AR硬件設備出貨量

資料來源:IDC,中金公司研究部

投資建議及風險提示

投資建議

2H22製造業景氣雖有分化,但整體向好。我們預計新能源裝備需求保持高增長,工程機械、軌交裝備景氣將見底回升,通用裝備、第三方檢測等賽道龍頭建議逢低佈局。

上半年機械行業指數跑輸大盤,當前估值處於歷史低位。1H22申萬機械指數/恆生工業指數分別下跌14.5%/22.1%,分別跑輸大盤4.8/14.3ppt。當前A股機械板塊滾動市盈率為26.8x,其中大市值、小市值公司分別為24.8x/ 31.6x,均位於歷史中樞以下區間;H股工業板塊滾動市盈率7.6x,與2016年以來最低值(7.2x)接近,當前板塊估值具備吸引力。

專用設備:技術進步催生產能迭代,光伏、鋰電需求持續向好。1)光伏設備:政策利好裝機量增長,硅片、電池片技術升級帶動設備有效需求;2)鋰電設備:新能源汽車銷量持續翻倍增長,全球動力電池廠商擴產積極,技術變革帶動設備更新迭代;3)一體化壓鑄:汽車輕量化需求驅動壓鑄工藝變革。

通用設備:需求景氣有望回升。1)短期復工復產帶動製造業供需回升,PMI反彈標誌製造業逐步企穩;長期來看,機器人、機牀的國產替代與高端製造業升級邏輯仍成立,優選具有核心技術和國產替代能力的個股。2)機器視覺作為新興賽道成長快速。

工程機械:政策加持,2H22行業降幅收窄。1H22工程機械行業銷量同比降幅較大。我們預計2H22行業降幅將環比收窄,全年挖掘機/汽車起重機/裝載機/混凝土泵車行業銷量或分別同比下滑20%/35%/17%/25%至27.4/3.2/ 10.6/ 0.9萬台。長期來看,海外拓展及集中度提升利好頭部企業。

自下而上:優選高景氣細分賽道龍頭。在細分賽道中,我們長期看好坡長雪厚、具備持續整合空間的第三方檢測;看好大排量摩托車滲透率提升機會;看好受益汽車電子及消費電子的微型傳動系統龍頭。

風險提示

國內外需求下行導致增長放緩。如果全球政治經濟局勢發展變化,將會影響國內外需求,從而導致機械行業增長放緩。

新技術推廣延遲。如果主要技術研發和推廣不及預期,導致前期投入無法獲得及時回報,將會影響公司發展。

行業競爭加劇等。如果行業主要公司紛紛擴產,而下游需求增長平穩,可能出現行業競爭加劇現象。