今日,A股市場震盪走弱,基建、電力相關板塊表現亮眼。

其中,水利板塊大幅拉昇,深城交一度20CM漲停,湖南發展、三和管樁、浙江交科、合眾思壯也漲停,浙江建投漲超8%,山東路橋漲超7%,銀龍股份漲超6%。

消息面上,水利部副部長魏山忠昨日表示,今年上半年,我國新開工22項重大水利工程、投資規模1769億元,開工數量和完成投資均創歷史新高。統計顯示,上半年我國新開工水利項目1.4萬個、投資規模6095億元。其中,750個項目投資規模超過1億元。上半年累計開工22項重大水利工程,投資規模1769億元。

多重政策利好

2022年是水利行業發展的重要時期。此前,國務院、水利部曾多次表示,2020 年-2022 年期間將重點推進 150 項重大水利工程建設項目,保障國家水安全。據瞭解,這150 項重大水利工程總投資約 1.29 萬億元,能夠帶動直接和間接投資 6.6 萬億元。項目共有 5 個類型,包括防洪減災工程56 項、水資源優化配置工程 26 項、灌溉節水和供水工程 55 項、水生態保護修復工程 8 項和智慧水利工程 5 項。

在今年6月發佈的《“十四五”可再生能源發展規劃》中,9部門又提出,在中東部及西部地區,適應新能源的大規模發展,對已建、在建水電機組進行增容改造;科學推進金沙江、雅礱江、大渡河、烏江、紅水河、黃河上游等主要水電基地擴機。

6 月 17 日,水利部召開推進“兩手發力”助力水利高質量發展工作會議,確定了今年全國水利建設投資完成額要超過 8000 億元,並且爭取達到 1 萬億元的目標。

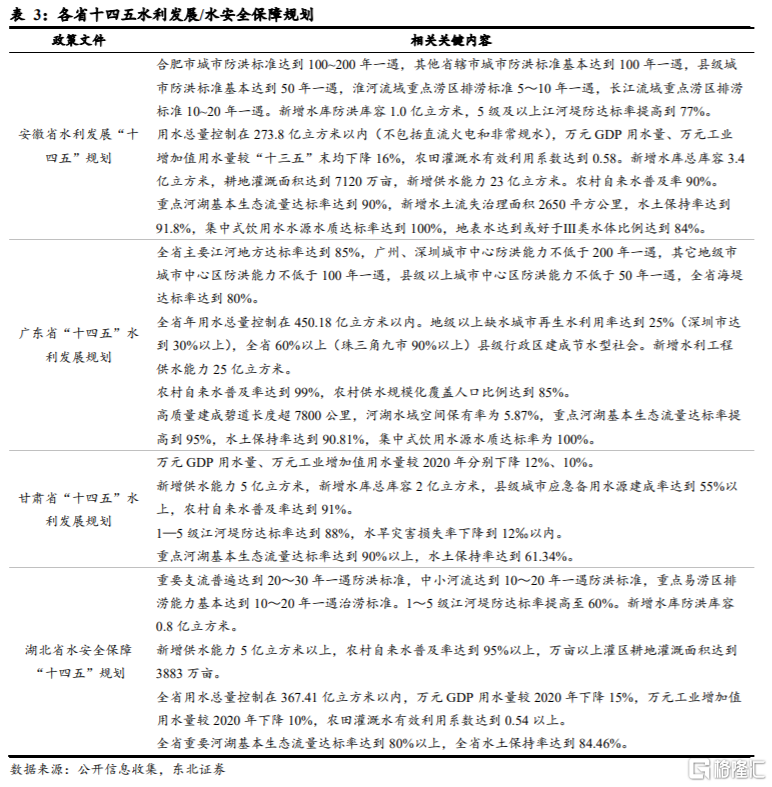

與此同時,去年年初至今,各個地區也陸續發佈了水利發展規劃,積極推進水利工程建設,防洪減災,保證水安全。

受益於多個政策的推出,1月至6月,全國落實水利建設投資7480億元,較去年同期提高49.5%,其中粵浙皖落實投資超過500億元。地方政府專項債券方面,水利項目落實1600億元,較去年同期翻了近兩番。水利建設投資完成4449億元,較去年同期提高59.5%,粵滇冀完成投資300億元以上。

下一步,魏山忠表示,水利部將進一步加大組織推動力度,做好工程安全度汛,抓好安全生產,強化質量控制,確保完成年度水利建設各項目標任務,為保持經濟運行在合理區間作出水利貢獻。

今年水偏豐,帶動相關公司業績增長

今年以來,全國多地出現暴雨、洪澇。據國家氣候中心預測,今年盛夏,我國黃河流域中下游、海河流域、遼河流域降水較常年同期明顯偏多,可能出現較重汛情;淮河流域北部降水較常年同期偏多,部分地區可能出現階段性洪澇;珠江流域降水較常年偏多,盛夏受颱風登陸和熱帶低壓系統影響,可能出現階段性汛情;長江流域上游降水接近常年同期到偏多,可能出現階段性汛情。

降水豐富,帶動水電發電量增加,從而提升相關公司盈利能力。隨着市場逐步進入中報披露期,水利、水電、抽水蓄能等板塊的多家公司也公佈了上半年的業績預吿。

湖南發展預計上半年淨利7863.92萬元–8388.18萬元,同比增長50%-60%;主要系2022年上半年公司株洲航電所在流域來水量較去年同期相比大幅增加,上網電量相應增加,公司利潤相應增長。

桂冠電力預計淨利潤約18.8億元,增加約52.1%;公司主力電廠所在流域紅水河來水量同比增加約7成,受來水情況較好影響,公司發電量同比增長45.91億千瓦時,增幅24.94%。其中水電發電量同比增長47.77億千瓦時,增幅29.65%。

黔源電力預計淨利潤約2.99億元至3.32億元,同比增長164%至194%,公司2022年上半年來水較上年同期偏多,本年發電量增加使發電收入及發電利潤增加。

浙江新能預計上半年淨利潤6.6億元-7.8億元,同比增長195.45%-249.17%;報吿期內,公司所屬水電項目發電量較上年同期有較大增長,新增風電項目投產發電,業績較上年同期有較大增長。

機構看好

行業投資加速,板塊在二級市場上的估值卻並不高,因此水利、水電、抽水蓄能板塊獲得多個機構看好。東北證券指出,水電仍有較大開發空間,十四五投資建設或加速。我國目前水電裝機容量391GW,開發程度約45%,距離發達國家仍有較大差距。雙碳戰略下,水電作為清潔的可調峯能源重要性提升,水風光綜合基地的開發預期能大幅度改善消納問題,提升水電站運營效益。預期十四五期間水電投資或達5000億元,較十三五期間增長約30%。建議關注標的:中國電建、中國能建、粵水電、甘諮詢。

安信證券研報指出,穩增長政策力度後續有望持續加大,持續建議關注受益於穩增長目標下“兩新一重”優質基建標的,重點關注交通、水利、電力建設行業優質龍頭投資機會,同時建議關注受益於地產行業政策邊際改善的地產鏈相關設計。個股方面,中國電建、安徽建工、粵水電、深水規院,分別為水利水電板塊施工建設及勘察設計優質標的,受益水利投資加碼和抽水蓄能建設提速;設計總院、華設集團,產業鏈前端優質勘察設計標的,優先受益基建穩增長加碼以及所在省份十四五期間基建需求釋放。

國信證券研報指出,碳中和背景下,推薦新能源產業鏈+綜合能源管理公用事業,理由如下:1)新型電力系統中,必將大力推進電力現貨市場交易,促進輔助服務發展,“新能源+輔助服務”將成為其中重要交易模式,推動儲能,特別是抽水蓄能發展;2)政策推動煤炭和新能源優化組合,煤價限制政策有望落地,火電盈利 拐點出現。3)今年來水偏豐,把握水電機會。推薦有較大抽水蓄能和新能源規劃,估值處於底部的湖北能源;有抽水蓄能、化學儲能資產注入預期,未來輔助服務龍頭文山電力;推薦現金流良好,“核電與新能源”雙輪驅動中國核電;推薦積極轉型新能源,現金流充沛火電龍頭華能國際、中國電力等;有資金成本、資源優勢的新能源運營龍頭三峽能源;電能綜合服務蘇文電能。

華泰證券預計,2022 年來水偏豐將為水電公司帶來普遍的發電量同比增長,差異化方面建議關注水電市場化電價上漲較多及有新投產水電裝機的上市公司。如華能水電、國投電力、川投能源。抽水蓄能方面,由於建設週期較長(一般 5-6 年),且五大四小電力集團的規劃基本都處於較為前期的階段,但在兩部制電價下容量電價起到盈利穩定器作用,抽蓄電站盈利或較為穩定,推薦目前抽蓄規劃較大的國投電力、三峽能源、華電國際、國電電力。