來源:明晰筆談

核心觀點

2022年7月4日,央行發佈公告,開展香港與內地利率互換市場互聯互通合作,並計劃6個月之後正式啓動。

「互換通」的推出一方面將與「債券通」產生協同效應,進一步深化我國債券市場的對外開放,爲境外投資者提供利率風險的對衝工具;另一方面,也對推動人民幣國際化進程具有重要意義。

人民幣利率互換市場概述。

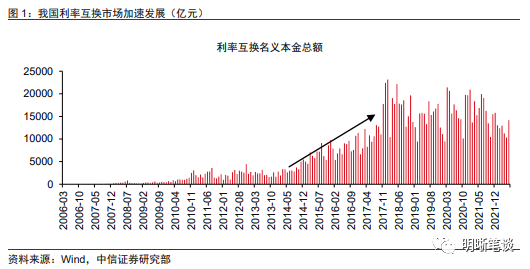

自2006年試點開展以來,我國利率互換市場發展迅速,2021年全年利率互換名義本金總額達到19.56萬億元,較2020年規模同比增長約2.5%。

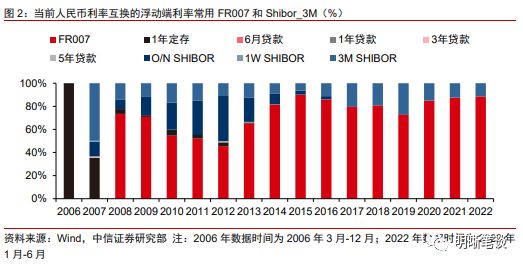

從品種結構看,當前人民幣利率互換的浮動端利率常用FR007和Shibor_3M;從期限結構看,利率互換市場以1年期合約爲主。此前,境外機構參與利率互換交易需選擇簽署中國銀行間市場交易商協會(NAFMII)、中國證券期貨市場(SAC)或國際掉期與衍生工具協會(ISDA)衍生品主協議,但協議簽署流程較爲繁瑣,導致其參與度不高。儘管當前「互換通」細則尚未出臺,但可以預見的是,「互換通」或將進一步簡化上述流程,使境外機構投資者更方便地參與利率互換市場。

債券市場對外開放:更進一步。

國內債券市場對外開放「雙向通道」的打通,爲「互換通」的金融市場基礎設施連接方式提供借鑑,包括通過境內外電子交易平臺、以及上清所作爲中央對手方清算機構參與境內人民幣利率互換市場。

當前,外資持債規模呈現擴張擡升,同時日度交易活躍,其對衝利率風險的需求也有所增加,利率互換作爲主要的利率衍生品之一,能夠更好地滿足境外投資者對衝利率風險的需求。此前,央行在《關於進一步便利境外機構投資者投資中國債券市場有關事宜》中進一步「支持境外機構投資者直接或通過互聯互通投資交易所債券市場,自主選擇交易場所」,使境外機構能更加便捷、深入地參與交易所債券市場,拓展其投資範圍。

「互換通」推出有何深意?

「互換通」的推出或將與「債券通」產生協同效應,既爲境外投資者對衝利率風險提供衍生品工具,又能提高外資在我國金融市場的參與度。

短期來看,受制於中美利差倒掛,外資增持我國債券資產節奏有所放緩。但中長期來看,在我國債券市場對外開放不斷深化的背景下,外債繼續增持我國債券資產仍是大勢所趨。同時,「互換通」的啓動對於人民幣國際化也具有重要意義。在宣佈啓動「互換通」的同時,中國人民銀行與香港金融管理局簽署常備互換協議,將雙方自2009年起建立的貨幣互換安排升級爲常備互換安排,協議長期有效,互換規模由原來的5000億元人民幣/5900億元港幣擴大至8000億元人民幣/9400億元港幣,進一步提升人民幣離岸市場的流通性。

當前人民幣的國際化更多的體現在貿易結算貨幣的功能,而人民幣的投融資貨幣功能仍處於落後地位,進一步推進人民幣國際化進程,需要不斷深化人民幣金融市場的開放程度。當境外人民幣資金池增加到一定規模時,需要有與之匹配的人民幣資產池,以提供足夠的可投資人民幣資產。當前僅僅開放人民幣債券市場是不夠的,開放利率互換市場以提供相應的風險對衝工具也是必不可少的。

「互換通」的啓動以及央行與香港金管局的常備互換協議,對於推進人民幣國際化有重要意義。

正文

2022年7月4日,央行發佈公告,開展香港與內地利率互換市場互聯互通合作,並計劃6個月之後正式啓動。「互換通」的推出一方面將與「債券通」產生協同效應,進一步深化我國債券市場的對外開放,爲境外投資者提供利率風險的對衝工具;另一方面,也對推動人民幣國際化進程具有重要意義。

人民幣利率互換市場概述

自2006年試點開展以來,我國利率互換市場發展迅速。2006年2月9日,央行發佈《關於開展人民幣利率互換交易試點有關事宜的通知》,正式拉開人民幣利率互換髮展的序幕。

根據人民銀行的定義:「人民幣利率互換是指交易雙方約定在未來的一定期限內,根據約定數量的人民幣本金交換現金流的行爲,其中一方的現金流根據浮動利率計算,另一方的現金流根據固定利率計算。」

近年來,我國利率互換市場規模快速擴大,2021年全年利率互換名義本金總額達到19.56萬億元,較2020年規模同比增長約2.5%。

從品種結構看,當前人民幣利率互換的浮動端利率常用FR007和Shibor_3M。

從2006年試點至今,利率品種的多樣化也推動人民幣利率互換的浮動端利率選擇不斷豐富,觀察各品種利率互換的名義本金在全市場總額的佔比情況,在利率互換髮展初期(2014年以前),浮動端的利率選擇包括銀行間7天回購定盤利率(FR007)、上海銀行間同業拆放利率(隔夜-Shibor_O/N和3個月期限-Shibor_3M),此外還短暫出現過基於定期存貸款利率的合約。

當前,人民幣利率互換市場上常用的利率爲FR007和Shibor_3M。具體來看,2021年全年,基於FR007的合約名義本金規模佔比超過85%,而基於Shibor_3M的合約佔比則在12%左右。

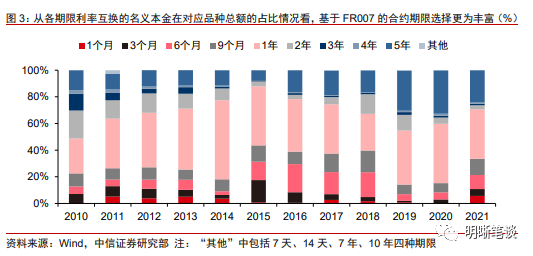

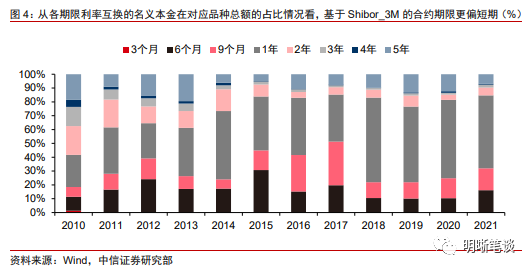

從期限結構看,利率互換市場以1年期合約爲主。

據外匯交易中心披露,截至2022年7月4日,人民幣利率互換業務制度備案機構已達696家。聚焦FR007和Shibor_3M兩大品種,具體計算各期限利率互換的名義本金在對應品種總額的佔比情況,可以看到:

(1)利率互換市場以1年期合約爲主,2021年基於FR007和Shibor_3M的1年期利率互換合約佔比分別爲37%和53%;

(2)基於FR007的合約期限選擇更爲豐富,2010年以來覆蓋的期限從3個月到10年均有。此外,當前基於FR007的5年期合約同樣佔比較高,2021年讀數達到24%;

(3)基於Shibor_3M的合約期限更偏短期,2021年全年6個月和9個月期限的合約比例分別爲16.2%和15.8%。

「互換通」的推出或使境外機構參與利率互換市場的協議流程更爲標準化、簡潔化。

2006年至今,人民幣利率互換市場在對外開放領域也不斷嘗試:2007年10月,中國銀行間市場交易商協會發布了《中國銀行間市場金融衍生產品交易主協議(2007年版)》(以下簡稱「NAFMII」協議),該協議汲取了國際經驗,爲境內機構和境外機構參與我國金融衍生品交易提供了規範且標準的合同文本,並在隨後的時間裏持續更新;2020年2月,《關於進一步加快推進上海國際金融中心建設和金融支持長三角一體化發展的意見》一文中提出「允許境外機構自主選擇簽署中國銀行間市場交易商協會(NAFMII)、中國證券期貨市場(SAC)或國際掉期與衍生工具協會(ISDA)衍生品主協議。」

對於外資機構而言,雖然允許其參與利率互換市場,但是在實操過程中仍然存在不適應交易習慣、協議簽署流程繁瑣等問題,導致其參與度不高。儘管當前「互換通」細則尚未出臺,但可以預見的是,「互換通」的推出或使境外機構參與利率互換市場的協議流程更爲標準化、簡潔化。

債券市場對外開放:更進一步

國內債券市場對外開放「雙向通道」的打通,爲「互換通」的金融市場基礎設施連接方式提供借鑑。

2017年7月3日,「債券通」中的「北向通」率先運行,成爲我國債券市場對外開放進程中的裏程碑事件;2021年9月24日,「債券通」的另一塊拼圖「南向通」也正式上線,意味着我國債券市場實現了雙向開放。

正是前期「債券通」在銀行間債券市場對外開放中的嘗試,爲此次「開展香港與內地利率互換市場互聯互通合作」(以下簡稱「互換通」)的金融市場基礎設施連接方式提供借鑑。

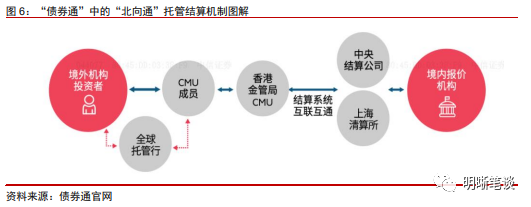

具體來看:(1)交易機制——央行在答記者問中提到「互換通」允許境外投資者通過境內外電子交易平臺參與境內人民幣利率互換市場。這一交易機制可參考「債券通」中的「北向通」,即境外機構可通過境外電子交易平臺(Tradeweb、彭博、MarketAxess)接入交易中心,境內報價機構則通過交易中心終端接入交易中心,最終二者在交易中心繫統達成交易;

(2)結算機制——上海清算所是經中國人民銀行批準,提供場外衍生品集中清算服務的基礎設施,是經中國人民銀行認定的合格中央對手方。

因此,後續「互換通」開啓後,境外投資者需要通過上清所作爲中央對手方清算機構參與市場。

利率互換作爲主要的利率衍生品之一,能夠更好地滿足境外投資者對衝利率風險的需求。

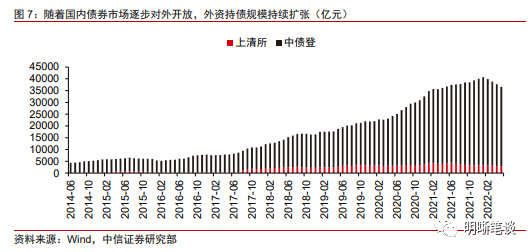

近年來,我國銀行間債券市場對外開放程度不斷深化,外資持債規模大幅擴張。

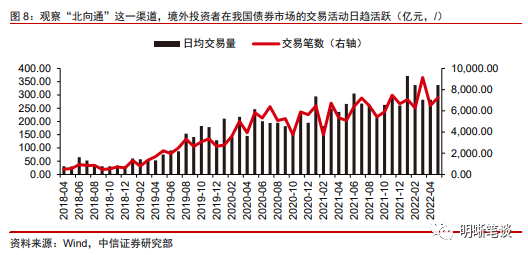

具體來看,上清所和中債登合計託管的境外機構持債總量從2015年的不足5000億元規模,發展至2022年5月的3.66萬億元。僅觀察「北向通」這一渠道,2018年4月-2022年5月,月交易筆數合計值從499筆增至7242筆、日均交易量從31億元漲到337.5億元,表明境外投資者在我國債券市場的交易活動日趨活躍。

隨着外資持債規模的走闊、以及日度交易的活躍,其對衝利率風險的需求也有所增加,「互換通」開通後能夠更好地滿足這一需求。

交易所債券市場的對外開放也在穩步推進中,各項政策的利好之下,境外機構投資者有望更加便捷、深入地參與交易所債券市場,拓寬其投資範圍。

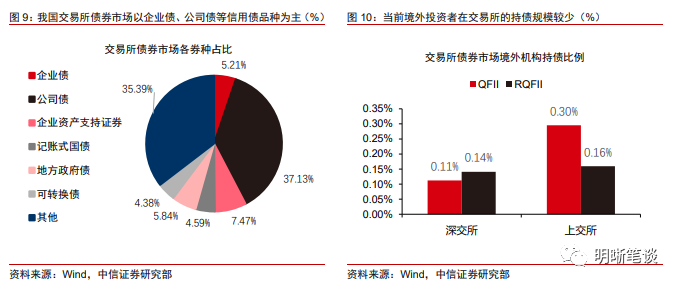

由於我國交易所債券市場以企業債、公司債等信用債品種爲主,二者合計佔比超40%。出於風險偏好等原因,當前境外投資者在交易所的持債規模較少。截至今年6月,境外投資者在深交所和上交所的債券資產佔比分別僅爲0.25%和0.46%。

近期,央行在《關於進一步便利境外機構投資者投資中國債券市場有關事宜》中進一步明確「支持境外機構投資者直接或通過互聯互通投資交易所債券市場,自主選擇交易場所。」預計後續在各項政策的利好之下,境外機構投資者有望更加便捷、深入地參與交易所債券市場,拓寬其投資範圍。

「互換通」推出有何深意?

「互換通」的推出或將與「債券通」產生協同效應,既爲境外投資者對衝利率風險提供便利工具,又能提高外資在我國金融市場的參與度。

「互換通」能夠通過便利境外投資者使用人民幣利率互換這一衍生品工具,實現境外投資者對衝利率風險的需求。此外,境外機構也將爲國內市場帶來更多差異化的需求,這將有助於推動金融市場未來的發展與創新。短期來看,受制於中美利差,外資增持我國債券資產節奏放緩。但中長期來看,在我國債券市場對外開放不斷深化的背景之下,外債繼續增持我國債券資產仍是大勢所趨,我國債券市場、衍生品市場的流動性也將進一步提升。

對於人民幣國際化而言,「互換通」的啓動以及央行與香港金管局的常備互換協議具有重要意義。

在宣佈啓動「互換通」的同時,中國人民銀行與香港金融管理局簽署常備互換協議,將雙方自2009年起建立的貨幣互換安排升級爲常備互換安排,協議長期有效,互換規模由原來的5000億元人民幣/5900億元港幣擴大至8000億元人民幣/9400億元港幣,進一步提升人民幣離岸市場的流通性。當前人民幣的國際化更多的體現在貿易結算貨幣的功能,而人民幣的投融資貨幣功能仍處於落後地位,進一步推進人民幣國際化進程,需要不斷深化人民幣金融市場的開放程度。當境外人民幣資金池增加到一定規模時,需要有與之匹配的人民幣資產池,以提供足夠的可投資人民幣資產。

當前僅僅開放人民幣債券市場是不夠的,開放利率互換市場以提供相應的風險對衝工具也是必不可少的。「互換通」的啓動以及央行與香港金管局的常備互換協議,對於推進人民幣國際化有重要意義。