本文來自:國金證券,作者:許雋逸、陳律樓

報吿要點

投資邏輯行業策略:由於海外出行需求增幅遠超預期疊加中國疫後需求逐步恢復,而供應端邊際增加相對有限,全球油品供需結構偏緊,各類油品價格或存在需求旺季超預期上漲可能性,部分下游煉化龍頭的業績或出現超預期增厚或環比降幅大幅低於預期,與此同時,從中長期而言,原油價格中樞有望持續維持高位。我們持續看好上游油氣優質資產以及業績有望超預期且持續推進產業鏈深加工的下游民營煉化企業,維持石油化工行業“買入”評級。相關標的:我們建議關注油品價格上漲受益上游標的以及下游煉化業績或出現超預期且持續推進產業鏈深加工的石化標的:(1)原油價格上漲受益的上游資產標的;(2)各類油品價格上漲受益以及持續推進高附加值產能擴張的中下游煉化標的:榮盛石化,恆力石化,恆逸石化,桐昆股份。

行業觀點

參考最新OPEC+部長級會議,OPEC+決議將原計劃的增產43.2萬桶/天上修至7月到8月每月增產64.8萬桶/天,增產配額上調21.6萬桶/天,OPEC+增產配額的上調或為減少歐盟對俄羅斯原油禁運法令所帶來的邊際供應減少,但通過對配額數據的梳理,我們發現,俄羅斯依然為OPEC+增產配額的“主力軍”,但是我們觀察到俄羅斯原油產量4-5月已經出現下滑,OPEC+的增產事實上具有顯著的落空風險。

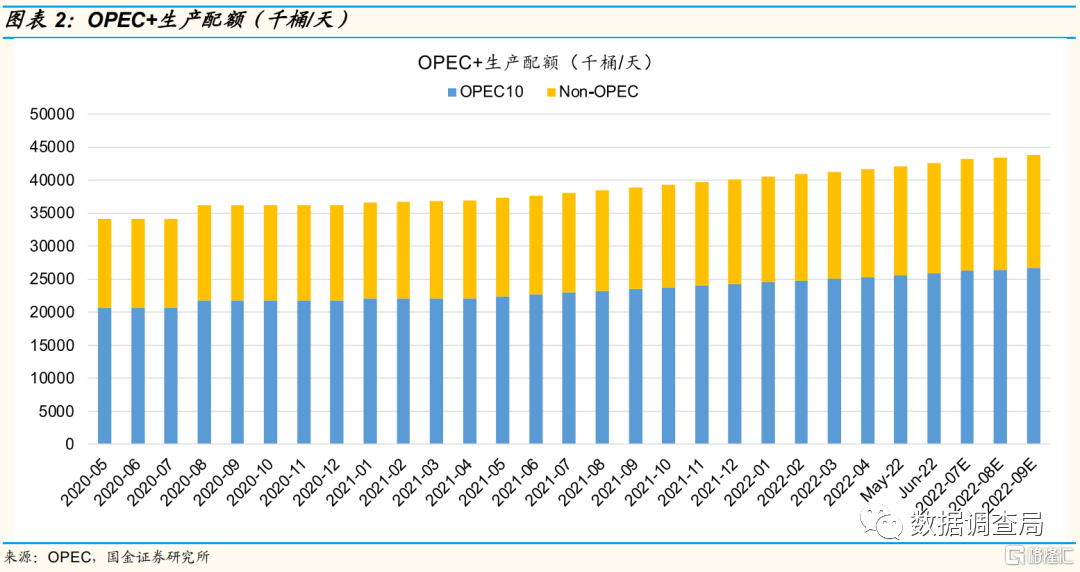

OPEC+上調7-8月增產規劃:在最新的6月OPEC+部長級會議中,OPEC+決定上調7-8月增產規劃,從往期每月增產43.2萬桶/天計劃上調至64.8萬桶/天,增產配額上調21.6萬桶/天,相比之前規劃上調50%,但我們要強調的是,7-8月合計額外增產的43.2萬桶/天實際是通過將9月的43.2萬桶/天前移,整體僅為增產節奏調整,並未增加額外配額。

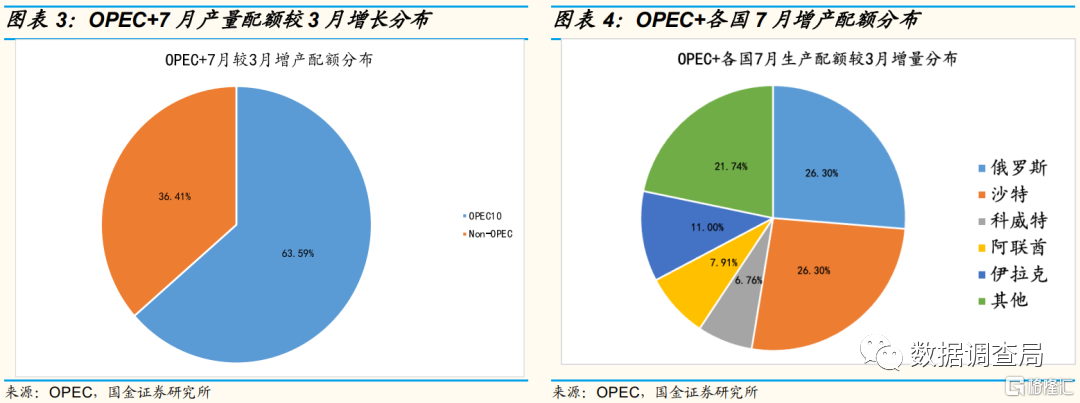

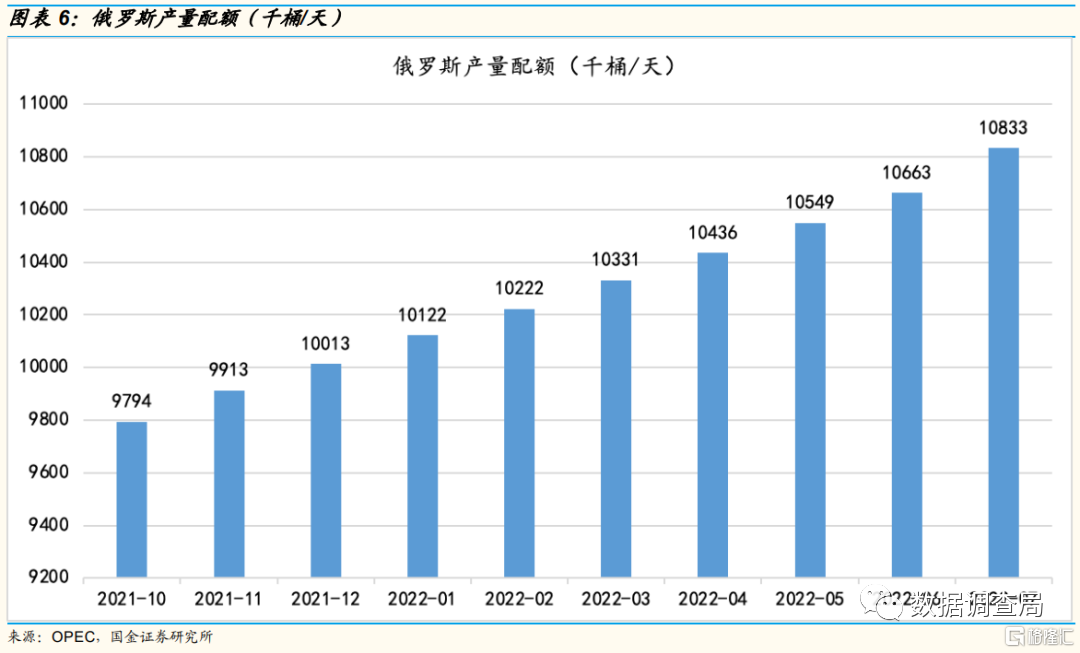

俄羅斯和沙特為OPEC+增產配額主要承擔國家:通過梳理OPEC和Non-OPEC各國增產配額變化趨勢,沙特和俄羅斯分別為OPEC和Non-OPEC兩大組織中增產配額的核心承擔者,相較於3月OPEC+披露各國生產配額數據,沙特和俄羅斯生產配額均增加了50.2萬桶/天,合計承擔了52.6%增產規劃,此外,阿聯酋、科威特、伊拉克三大中東核心原油生產國承擔25.7%增產規劃.

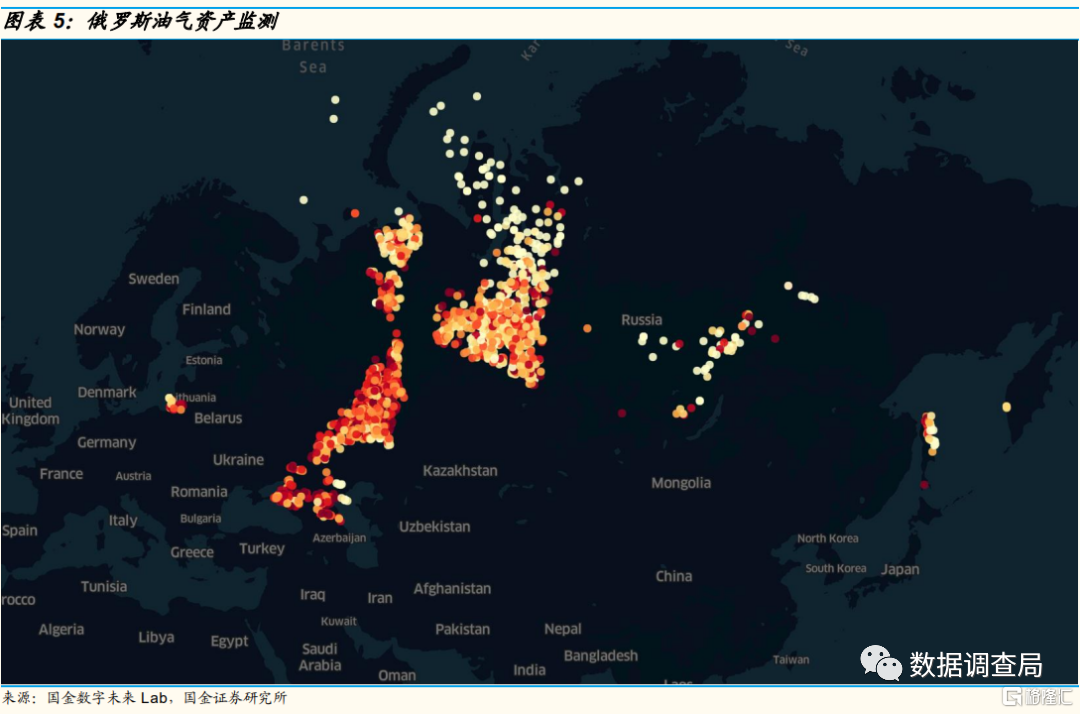

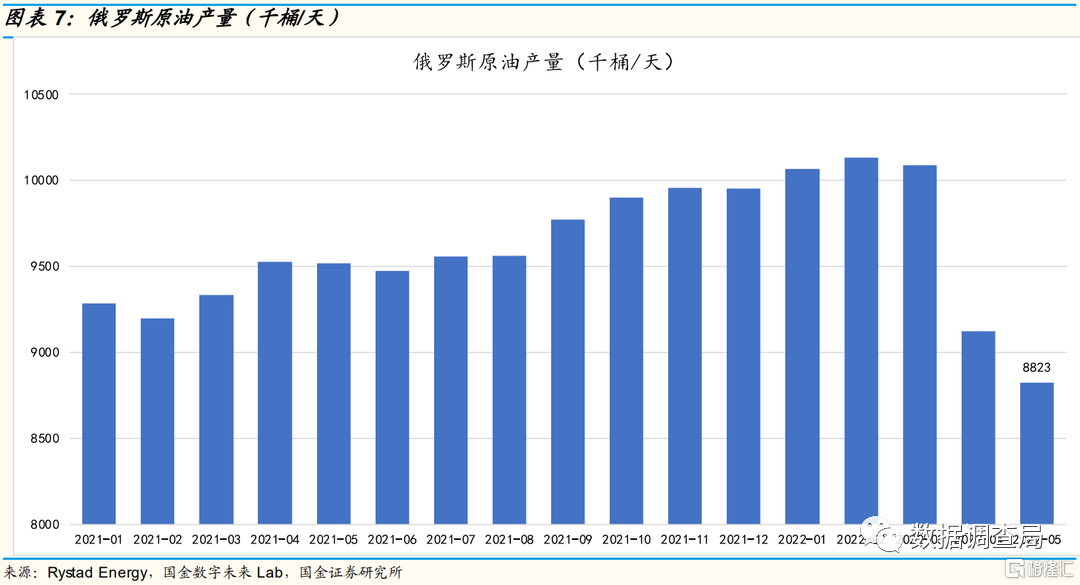

俄羅斯產量持續滑坡,完成增產規劃具有較高不確定性:通過對俄羅斯原油產量數據的監測,我們發現俄羅斯原油產量自2022年4月起出現顯著滑坡趨勢,且5月產量近一步減少,平均產量下滑至約900萬桶/天左右。俄羅斯5月原油產量相較於7月產量配額存在超200萬桶/天差額。在7月OPEC+增產計劃中,俄羅斯持續為增產 “主力軍”,而由於俄羅斯原油產量持續呈下滑趨勢且俄羅斯原油對全球供應量在歐盟原油禁運政策下或存在邊際下滑可能性,OPEC+增產規劃實際執行率存在較為顯著的落空風險。

風險提示

(1)俄烏局勢變化、伊核協議推進以及委內瑞拉制裁解除等地緣政治事件造成供應端不確定性的風險;(2)疫情反覆擾亂原油需求的風險;(3)美國持續釋放戰略庫存增加邊際供應的風險;(4)美聯儲加息抑制終端需求的風險;(5)原油價格持續維持高位刺激油氣公司修改勘探開發資本開支計劃的風險;(6)衞星定位和油輪跟蹤數據誤差對結果產生影響的風險;(7)其他第三方數據來源出現誤差對結果產生影響的風險。

報吿正文

01

俄羅斯產量持續下滑,完成增產配額存在顯著不確定性

在最新的6月OPEC+部長級會議中,OPEC+決定上調7-8月增產規劃,從往期每月增產43.2萬桶/天計劃上調至64.8萬桶/天,增產配額上調21.6萬桶/天,相比之前規劃上調50%,但我們要強調的是,7-8月合計額外增產的43.2萬桶/天實際是通過將9月的43.2萬桶/天前移,整體僅為增產節奏調整,並未增加額外配額。

通過梳理OPEC和Non-OPEC各國增產配額變化趨勢,沙特和俄羅斯分別為OPEC和Non-OPEC兩大組織中增產配額的核心承擔者,相較於3月OPEC+披露各國生產配額數據,沙特和俄羅斯生產配額均增加了50.2萬桶/天,合計承擔了52.6%增產規劃,此外,阿聯酋、科威特、伊拉克三大中東核心原油生產國承擔25.7%增產規劃。

通過對俄羅斯原油產量數據的監測,我們發現俄羅斯原油產量自2022年4月起出現顯著滑坡趨勢,且5月產量近一步減少,平均產量下滑至約900萬桶/天左右。俄羅斯5月原油產量相較於7月產量配額存在超200萬桶/天差額。在7月OPEC+增產計劃中,俄羅斯持續為增產 “主力軍”,而由於俄羅斯原油產量持續呈下滑趨勢且俄羅斯原油對全球供應量在歐盟原油禁運政策下或存在邊際下滑可能性,OPEC+增產規劃實際執行率存在較為顯著的落空風險。

02

風險提示

1、地緣政治擾亂全球原油市場:俄烏局勢變化、伊核協議推進以及委內瑞拉制裁解除等地緣政治事件或造成供應端的不確定性,擾亂全球原油市場;

2、疫情爆發擾亂需求:當前奧密克戎對全球原油需求端影響已逐步減弱,但新型變種的出現存在對全球原油需求產生負面影響可能性;

3、美國持續釋放戰略庫存增加邊際供應:當前美國宣佈釋放100萬桶/天戰略原油庫存,供應端或帶來增量,後續如果美國持續增加戰略庫存釋放量,或對全球原油供需平衡有所改善。

4、美聯儲加息或抑制終端需求:美聯儲加息或帶動美元指數走強,而美元指數與原油價格通常為負相關走勢,假使美聯儲加息或對原油價格產生擾動。

5、原油價格持續維持高位刺激油氣公司修改勘探開發資本開支計劃:全球原油供應短缺擔憂疊加俄烏衝突推動原油價格快速上漲,如果原油價格持續維持高位,油氣公司存在修改當前資本開支計劃可能性;

6、衞星定位和油輪跟蹤數據誤差對結果產生影響:衞星數據誤差包括與衞星定位直接有關的定位誤差,以及與衞星信號傳播和接收有關的系統誤差。

7、其他第三方數據來源出現誤差對結果產生影響:由於第三方數據來源涉及聯合國,各類商業機構,各國政府組織等,數據準確程度不一,從而有可能出現誤差。

8、模型擬合誤差對結果產生影響:由於數據體量較大,且數據並非完美,而模型也無法做到完美捕捉數據本身,從而導致誤差。