作爲後起之秀的拼多多,近幾年追趕的勢頭咄咄逼人,給京東、阿裏巴巴帶來不少壓力。處於成長期的拼多多、“正值壯年”的京東和“老驥伏櫪”的阿裏巴巴,2022年第一季度財報表現如何?

近日,阿裏巴巴(BABA.US/09988.HK)、京東 (JD.US/09618.HK)、拼多多(PDD.US)數字零售三巨頭髮布了2022年第一季度財報。三家電商在營收、淨利潤、用戶規模等方面維度上呈現出不同的表現,他們的表現究竟如何?

營收:增速全員放緩

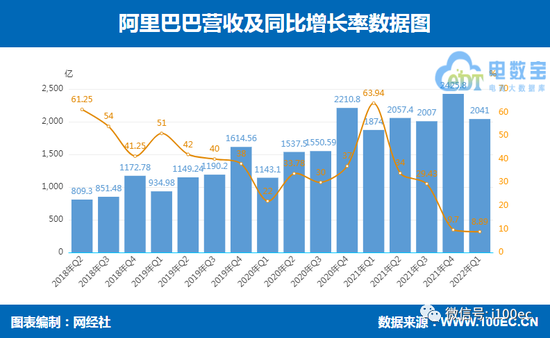

財報顯示,阿裏巴巴第一季度營收爲人民幣2041億元,同比增長8.89%。其中,中國零售商業收入1359.47億元人民幣,較2021年同期的1,270.21億元人民幣增長 7%。

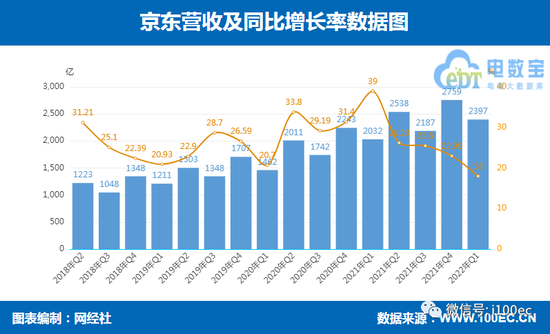

京東第一季度淨收入爲2397億元人民幣,同比增長18%。截至美股5月17日收盤,京東漲4.15%,報收53.67美元。

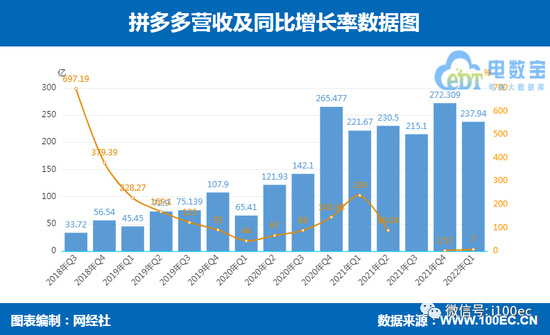

拼多多一季度營收237.94億元,去年同期221.67億元,同比增長7%,市場預期206.06億元。

網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示,從本季度的情況來看,京東在營收總量排第一,阿裏位居第二,拼多多位列第三。拼多多與兩者差距明顯,不過也意味着營收還有增長空間。營收增速方面,京東位列第一,阿裏位列第二,拼多多位居最後。三巨頭營收呈現“低增速”態勢,已經從高速度轉向高質量。加上一季度有其特殊性,春節放假,物流“停擺”,另外一季度不像二季度有“618”,四季度有“雙11”。因此三家能有這樣的營收也在意料之中。

淨利潤:唯拼多多實現盈利

阿裏巴巴2022年第一季度歸母淨利潤爲人民幣-162.41億元,同比下降200.34%。

京東2022年第一季度歸屬於普通股股東的淨虧損爲30億元人民幣(約5億美元),2021年同期爲淨利潤36億元人民幣,同比下降183.3%。

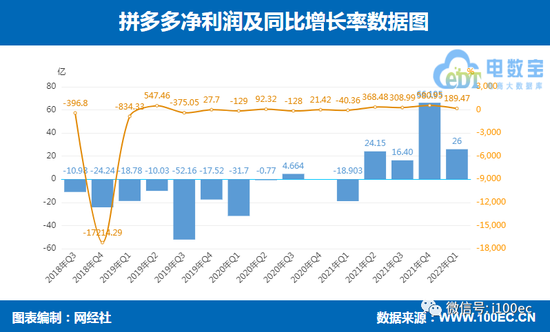

拼多多一季度淨利潤26億元,去年同期淨虧損29.05億元。在通用會計準則下,拼多多的營銷費用同比下降14%,營銷費用佔收入的比例也進一步降低至47%,2021年同期則爲59%。與此同時,由於員工人數的增長以及招募更多資深研發人員,拼多多一季度的研發費也創下新高,同比增長20%至27億元。

莫岱青分析,從財報看,拼多多淨利潤排第一,京東第二,阿裏巴巴列最後。阿裏巴巴淨虧損同比增加主要原因是阿裏所持有的上市公司股權投資的市場價格下跌而產生的淨損失增加。阿裏對淘特、社區商業平臺、本地生活服務等業務投入的增加,導致虧損。拼多多四季度繼續保持盈利,越來越豐富的商家活動以及農業科研、底層基礎投入,逐漸成爲拼多多新的亮點和潛在增長點。衆所周知,拼多多過去幾個季度注重深耕技術領域,用技術創新爲消費者和商家提供了更加多元化的服務,這也大幅提高了平臺的生產效率。總之,三家各有策略,挑戰自身,追趕他人。

網經社電子商務研究中心特約研究員陳虎東認爲,京東第一季度虧損或許是受到疫情的影響,京東平臺上的商家出現的虧損或者資金壓力,最終傳遞給京東的結果。

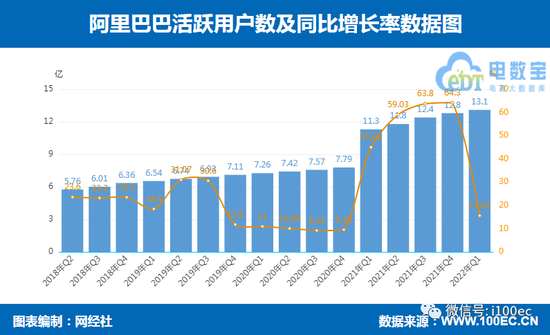

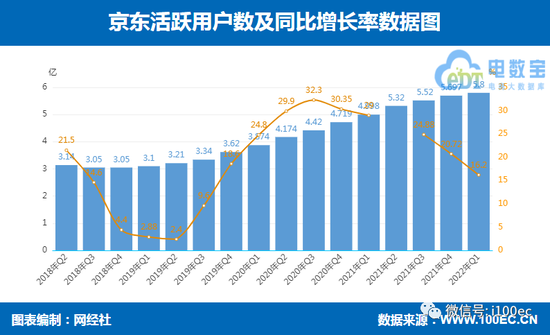

活躍用戶:阿裏遙遙領先

截至2022年3月31日止的12個月,阿裏巴巴集團全球年度活躍消費者達約13.1億,其中包括中國消費者超過 10 億,以及海外消費者 3.05 億。年度淨增1.77億,其中,中國市場消費者同比淨增1.13億,海外消費者同比淨增6400萬。

截至2022年3月31日,京東過去12個月的活躍購買用戶數較2021年同期的4.998億增長至5.805億,增長率爲16.2%。今年一季度的用戶平均購物頻次創歷史新高,用戶平均貢獻收入值(ARPU)接近三年最高。

拼多多第一季度平均月活躍用戶數爲 7.513 億,同比增長 4%。截至 2022 年 3 月 31 日的 12 個月內,活躍買家數爲 8.819 億,同比增長 7%。

莫岱青分析,從用戶規模來看,阿裏排名第一,拼多多位居第二,京東位居第三。從增速上看,京東位居第一,阿裏位居第二、拼多多位居第三。京東的用戶規模與另外兩家的差距明顯。對於三家平臺來說,面對流量紅利過去,用戶增長已逐漸見頂,不可能無限增長,用戶的增長進入平穩階段。三家更應聚焦在用戶的留存時間、高質量用戶的培育以及ARPU值增長(每用戶平均收入)上。

網經社電子商務研究中心特約研究員、鮑姆企業管理諮詢有限公司董事長鮑躍忠表示,無論是對拼多多,還是京東,阿裏等所包括其他企業來講,未來不在於用戶數量的多少,更關鍵的是在於用戶的活躍度和用戶給你帶來的單客貢獻,這個是最關鍵的指標。

轉變策略:降本增速

過去一季度,阿裏整體的費用支出同比下降30%,產品開發開支佔總營收比例從7%降5%;拼多多將營銷費用同比下降了14%,營銷費用佔收入的比例也進一步降低至47%。本季度,京東本季度費用結構中,佔比最大的部分依然是履約費用,本季度履約費用和營銷開支均有所增加,但研發支出有所下降。

莫岱青表示,降本增效是三家電商普遍採取的策略,各家更加關注整體業務的可持續發展,把資金用到關鍵之處。對於這三家電商來說不僅要面對來自抖音、快手的壓力,也要面對唯品會、達達集團、蘇寧易購、國美真快樂等的競爭,在這樣的情況下在維穩自己的基盤同時,需要不斷地創新以迎接挑戰。

尾聲:電商三巨頭各有千秋 轉修“內功”

阿裏賺錢能力下滑較爲明顯,更加註重提升抗風險能力。對於營收規模、盈利能力、用戶規模處於上風的阿裏來說,更重要的是穩大盤、幫助商家獲取增長,在增長趨緩情況下,推動電商以外具有一定增長空間業務的發展,本季度,阿裏雲業務首次實現年度盈利,以及國際業務等承載了較大的期待。

3月,京東物流開通兩條洲際航線,分別是中國香港到巴西聖保羅,和河南鄭州到德國科隆,通過加強海外倉儲和幹線網絡佈局,爲更多國際品牌和客戶提供海外和跨境一體化供應鏈物流服務。

莫岱青認爲,京東物流自建立以來,配合電商業務,解決用戶體驗問題。它提升了京東與消費者間的信賴度。京東物流的虧損收窄,一季度,京東物流實現經調整虧損7.98億元,去年同期虧損13.66億元。

在陳虎東看來,京東物流的基礎設施在多年的建設中,柔性應對和應急管理做的比較到位,整體基礎設施的敏捷度較高,這也在此次疫情中,通過其參與的抗疫保供中體現出來。供應鏈的整體協同性其實是衡量一個供應鏈效率的唯一指標,所以京東物流的發展,還是大有可期的。

作爲起家於下沉市場的電商平臺,拼多多找到了差異化路線,過去一年多的時間重投農業領域,並連續投入百億利潤設立“百億農研”專項。通過強調農業戰略,減營銷、重投研發和農產品物流,拼多多在新發展路徑上持續深耕。

作爲起家於農產品的電商平臺,拼多多過去幾個季度也進一步加大了對農產品運輸、物流和倉儲等基礎設施的投入,大幅提高了農產品上行的規模和效率。受益於此,截至2022年3月31日,累計已有近4萬款優質農貨上線了百億補貼頻道。

莊帥認爲,從財報看,阿裏海外業務和淘特較爲突出,京東的物流外部客戶和營收增長樂觀,拼多多的營收和利潤增長可喜。

另外,網經社電子商務研究中心特約研究員陳虎東表示,阿裏財報給人的感覺是依託存量,守護存量,尋找增量;京東的財報給人的感覺是技術賦能實體,提高實體合作夥伴的數字化運營和整合營銷能力,提高行業生態效率;拼多多個人的感覺是專注農業,技術加持,尋求轉型。無論如何,技術都是三家公司的主要手段。但是這裏面就產生了一個問題,其實在很多行業,從業者的技術操作能力是非常低的,甚至不具備這個能力,而這部分羣體,佔據了民生的絕大部分,以技術賦能的商業形態,有可能會將這部分從業者擠出市場。因此從這個角度來說,技術賦能也只能有針對性的通過劃分細分市場進行賦能,這是一個需要關注的方向。

三家的財務亮點體現在不同指標中:阿裏當前更追求穩大盤、提質量,營收規模、盈利能力、用戶規模仍佔上風;京東通過對物流、供應鏈基礎設施的打造,來增強穿越經濟週期、抵抗環境風險的能力;拼多多延續強調農業戰略,通過減營銷,重投研發和農業需求可持續增長。