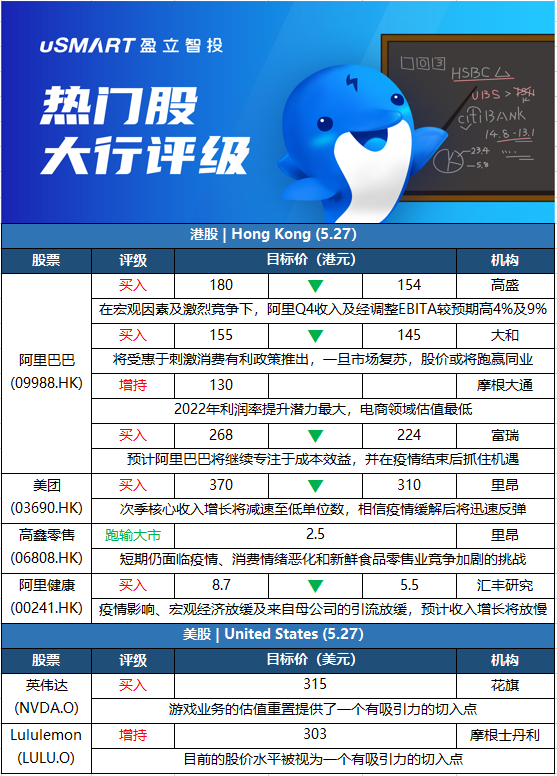

高盛:將阿裏巴巴(09988.HK)目標價從180港元下調至154港元,評級買入

高盛發研報指,在宏觀因素及激烈競爭下,阿裏Q4收入及經調整EBITA較預期高4%及9%。期內客戶管理收入(CMR)表現持平,表現好過該行預期的跌6%,主因廣告收入錄得增長。高盛預期6月底止首財季GMV及CMR將按年跌10%,並於未來三個季度恢復增長,其中GMV將持平、增長5%及10%,而CMR預期將增長1%、6%及11%。在業務復甦、投資策略見成效及嚴格成本控制下,預期至2023年3月底止Q4中國商務EBITA將中止跌勢,反彈回升15%。將阿裏23至25財年收入預測分別下調4%、6%及7%,2023財年整體收入將增9%至9,270億元,全年調整後EBITDA按年持平達到1,300億元,首財季收入料達2,068億元。

大和:重申阿裏巴巴(09988.HK)買入評級 目標價由155港元至145港元

大和發佈研究報告稱,重申阿裏巴巴買入評級,下調2023-24年每股盈利預測5%-9%,以反映弱於預期的核心商務EBITA利潤率,目標價由155港元降6.5%至145港元。截至3月底止第四財季公司客戶管理收入(CMR)、成本改善勝於預期,核心商務利潤則遜於預期,但相信將受惠於刺激消費有利政策推出,一旦市場復甦,股價或將跑贏同業。

摩根大通:阿裏巴巴(09988.HK)上季經調整股盈高預期13%,成本節約及利潤率前景成股價驅動

阿裏績後美港股均見上揚。小摩發表報告稱,阿裏2022財年Q4收入略優於預期,經調EPS較市場及該行原預期各高出12%及13%。投資者普遍預期阿裏Q4電子商務和2023財年收入前景疲軟,因此成本節約舉措和利潤率前景將成爲未來更重要的股價驅動因素。該行對該股的看法更加樂觀,市場在克服疫情並開始上調盈利預測,電子商務股可享股價驅動因素;阿裏股價爲中國電子商務領域的市盈率估值水平最低,且其於2022年利潤率提升潛力最大,故料股價較同業有更大上行空間。該行維持阿裏巴巴增持評級及目標價130港元。

富瑞:下調阿裏巴巴(09988.HK)目標價至224港元 重申買入評級

富瑞發表報告,阿裏巴巴截至今年三月底止季度業績好過預期,預計阿裏巴巴將繼續專注於成本效益,並在疫情結束後抓住機遇。該行重申對阿裏巴巴買入評級,目標價由268港元下調至224港元。富瑞認爲,阿裏巴巴旗下天貓市場份額的增長有可持續的長期增長前景,在更高的轉化率和相關內容的付費點擊增長推動下,迎來可觀的貨幣化機會。

裏昂:將美團(03690.HK)目標價由370港元下調至310港元,評級買入

裏昂發表報告,預計美團Q1總收入450.5億元,按年增速放緩至21.7%(去年Q4增速爲30.6%)。經調淨虧損46.64億元同比擴大19.8%。新業務經調經營虧損料收窄至93.98億元(去年Q4虧損102.05億元)。由於美團上海和深圳業務佔比超20%,該行預計受疫情影響,Q1核心食品配送和到店收入313億元,按年增速放緩至15%;並預計次季核心收入增長將減速至低單位數,相信疫情緩解後將迅速反彈。將美團22和23年度經調淨利潤預測降低33億元;並將人民幣兌美元預測由6.5改爲6.8。

裏昂:下調高鑫零售(06808.HK)目標價至2.5港元,評級跑輸大市

裏昂發表報告指,高鑫今年以來表現持續改善,相信正逐步走出去年穀底,但短期仍面臨疫情、消費情緒惡化和新鮮食品零售業競爭加劇的挑戰。裏昂欣賞高鑫零售努力提高營運能力和爲未來發展所作出的投資,但考慮到不確定性,認爲可能需要一段時間纔有成果。該行維持跑輸大市評級,並將目標價下調至2.5港元,若放寬旅遊限制可能帶來重評機會。

匯豐研究:將阿裏健康(00241.HK)目標價由8.7港元下調至5.5港元,評級買入

匯豐研究發表研究報告,指阿裏健康2022下半財年盈利遠勝預期,受惠直銷業務增長穩健。但面對疫情影響、宏觀經濟放緩及來自母公司的引流放緩,該行預計阿裏健康收入增長將放慢,特別是第三方平臺業務預期較受影響。考慮到潛在的監管影響,該行將23至25財年營業收入預測下調9%至15%,但由於營銷成本降低及投資策略轉向保守,匯豐研究上調2023至2025財年盈利預測至每股0.01、0.02分及0.04元,預期扭虧時間表將2025財年提前至2023財年。透過增強供應鏈能力以及與製藥公司加深合作,將有利於提升直銷業務毛利率。

花旗:將英偉達(NVDA.O)目標價下調至315美元,維持買入評級

花旗分析師Atif Malik表示,由於俄羅斯等市場的影響,他在4月份下調了對英偉達遊戲業務的預期。數據中心的前景沒有改變,而遊戲業務的估值“重置”提供了一個有吸引力的切入點。英偉達目前的市盈率較大型科技成長型股有20%的折讓,Malik看好該股的風險回報。

摩根士丹利:將Lululemon(LULU.O)評級上調至增持,目標價303美元

摩根士丹利分析師Kimberly Greenberger將Lululemon評級從中性上調至增持,目標價303美元。Greenberger稱,大摩長期以來在結構上看好Lululemon的業務,並一直在尋找估值回調的機會。截至目前,該股已累計下跌逾40%,因此對長線投資者而言,目前的股價水平被視爲一個有吸引力的切入點。Greenberger表示,Lululemon是一家長期營收增長企業,它擁有強大的長期優勢(如對性能/運動休閒的關注)、獲得市場份額的機會,以及可靠的未來收入驅動因素(如國際擴張、數字增長和產品創新/向新類別擴張)。