本文來自:李勇宏觀債券研究 作者:李勇 徐津晶

摘要

核心觀點

■ 一級市場存量與發行情況:

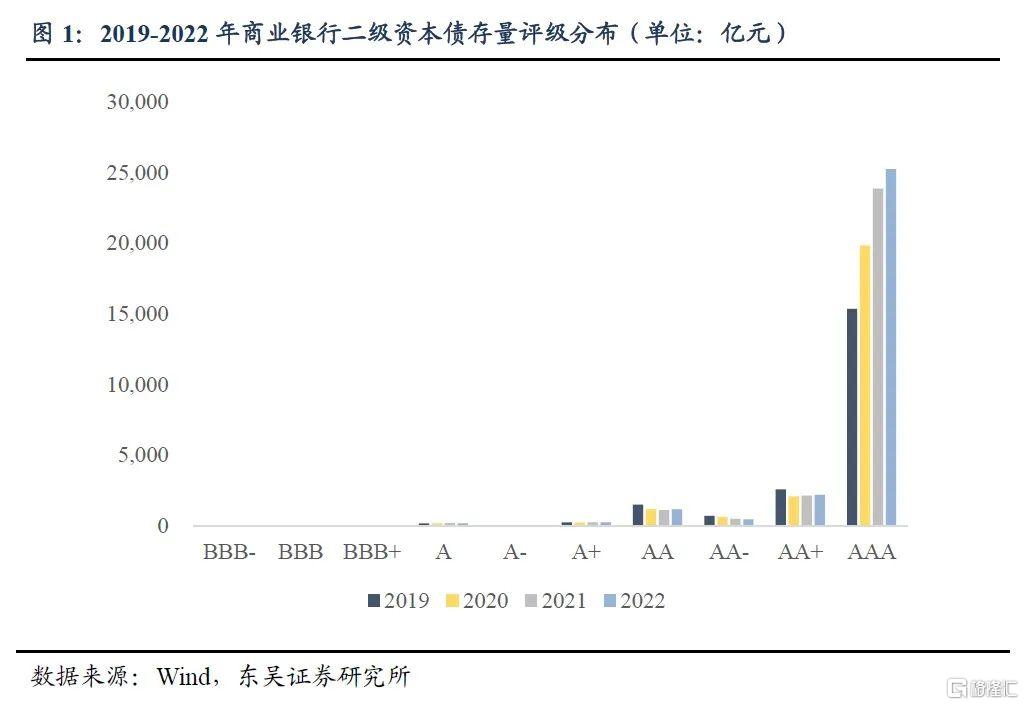

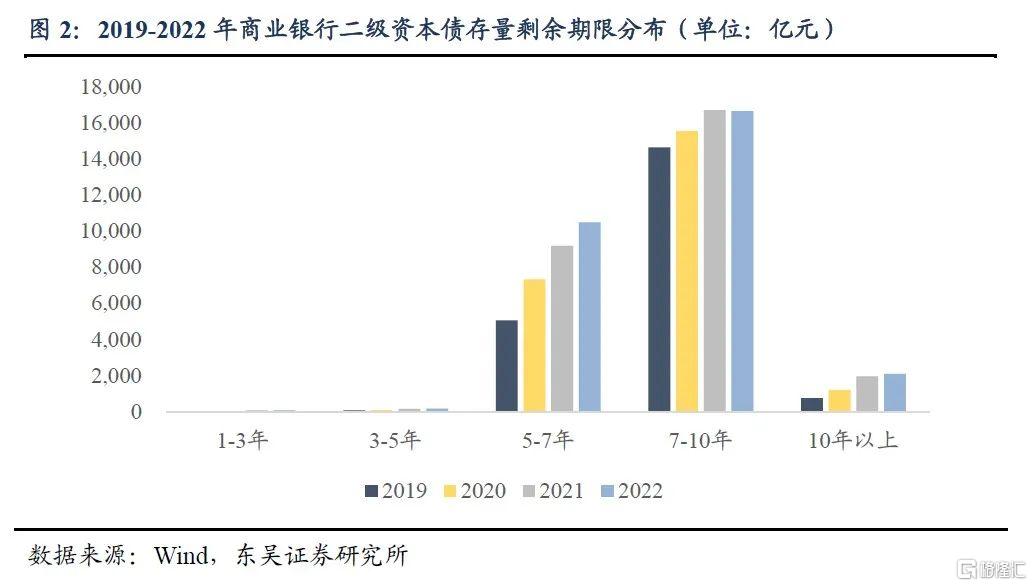

近3年來商業銀行二級資本債存量增速較快,結構總體趨於穩定,期限與評級分佈比較集中。截至2022年4月30日,從總量角度以觀,二次資本債存量規模達2.9萬億元,2019年至2021年期間存量規模年均複合增長率達17%;從結構角度以觀,債項評級分佈方面,二級資本債在2019年至2022年4月各年度期間均以AAA高評級爲主,AA+及AA級次之,整體債券違約風險可控;剩餘期限分佈方面,二級資本債總體以7-10年期爲主,5-7年期次之,整體偏較長期限。

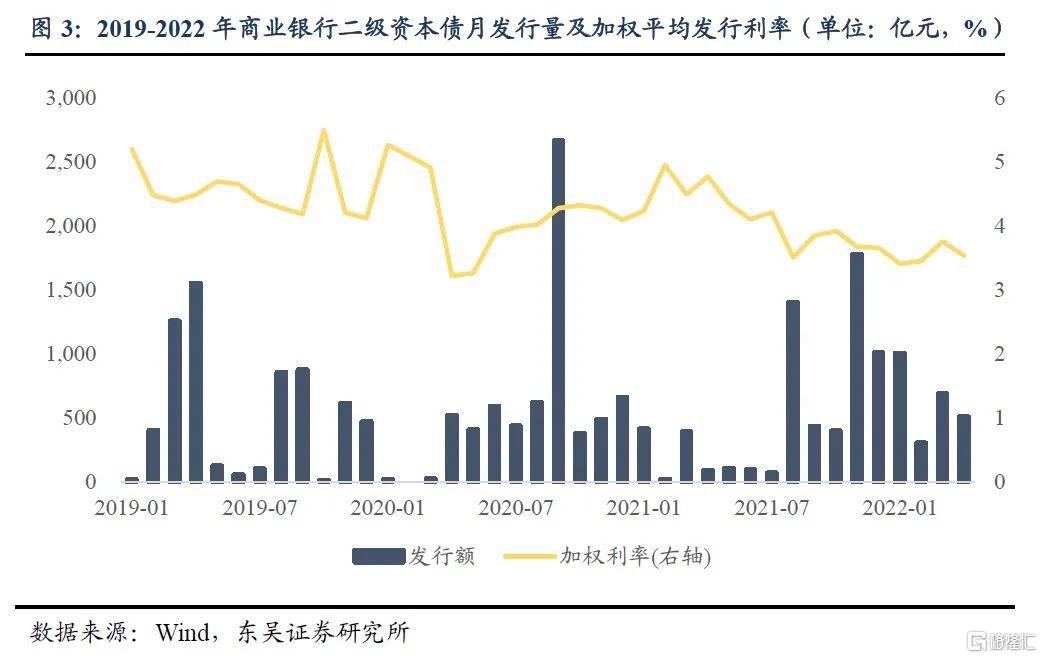

截至2022年4月30日,二級資本債加權平均發行利率從2019年1月的5.2%震盪下行至3.53%,下行幅度達167BP,加權平均發行利率整體呈波動下行趨勢。分評級來看,AAA級二級資本債加權平均發行利率下降幅度較AA+及AA級債券更大,2019年至2022年4月期間,已發行AAA、AA+、AA級發行利率分別下行96BP、86BP、60BP,表明高評級二級資本債的融資成本優勢的增速相對凸顯。

■ 二級市場成交情況:

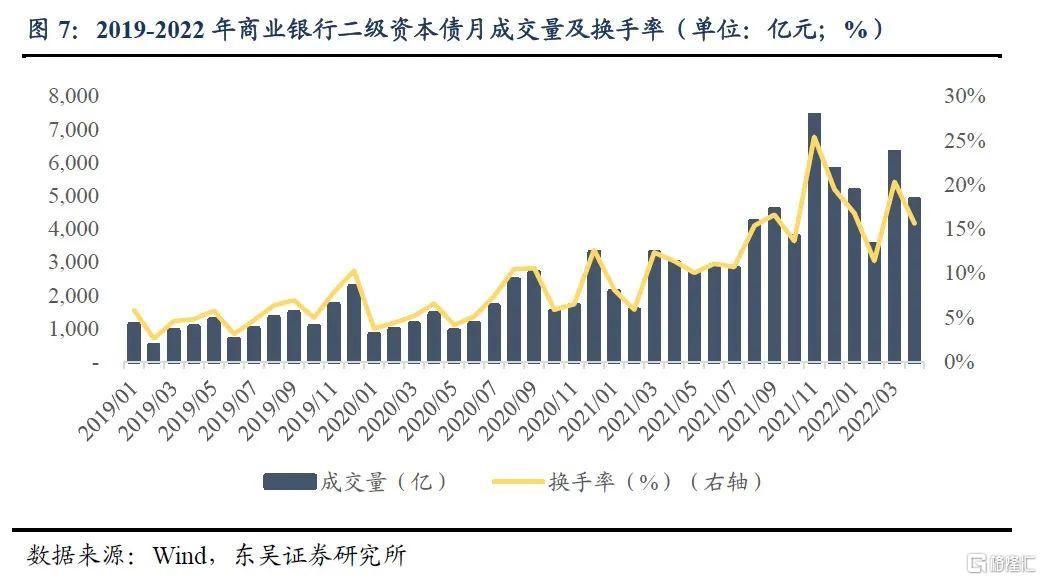

自2019年至2022年4月期間,二級資本債二級市場月成交量呈現顯著增長,月換手率波動上行趨勢明顯,表明二級資本債的市場流動性與市場熱度逐年提升。近三年月成交量與換手率走勢基本吻合表明二級資本債存量增幅穩健,增速或不及成交量,側面佐證二級市場交易熱情及需求或較一級市場發行及供給更高,市場流動性較好提示二級資本債供需兩端存在一定失衡,需求大於供給的情形下意味着市場潛力仍存在進一步挖掘的空間。

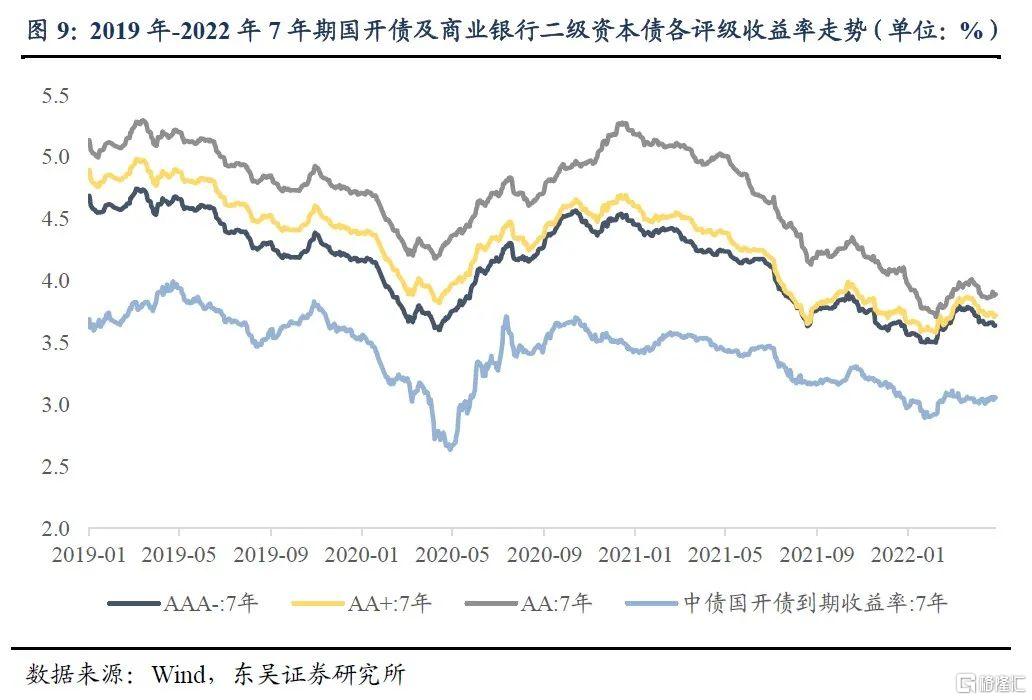

從收益率角度以觀,2019年至2022年5月,5、7及10年期二級資本債到期收益率走勢與同期限中債國開債的收益率走勢基本一致,符合債市整體趨勢變動,各期限下不同評級二級資本債到期收益率走勢亦趨同。

不同期限二級資本債收益率波動幅度存在差異,5、7年期各評級收益率波動幅度較10年期稍大,於投資者而言,短久期二級資本債所隱含的信用風險相對長久期更高,在二級市場上則反映爲歷史波動較大的收益率走勢,但基於金融產品收益與風險的二重性原則,波動較大的收益率意味着資本利得可能性的增加,值得投資者予以關注。

各期限不同評級之間二級資本債等級利差均明顯呈現收窄態勢,AA級中等級品種到期收益率下行幅度較高等級品種更爲明顯,或表明中等級及高等級二級資本債信用風險溢價差異減小,收益對風險的覆蓋可能存在不足,資質下沉策略性價比一般,建議更多關注高等級商業銀行二級資本債的投資機會。

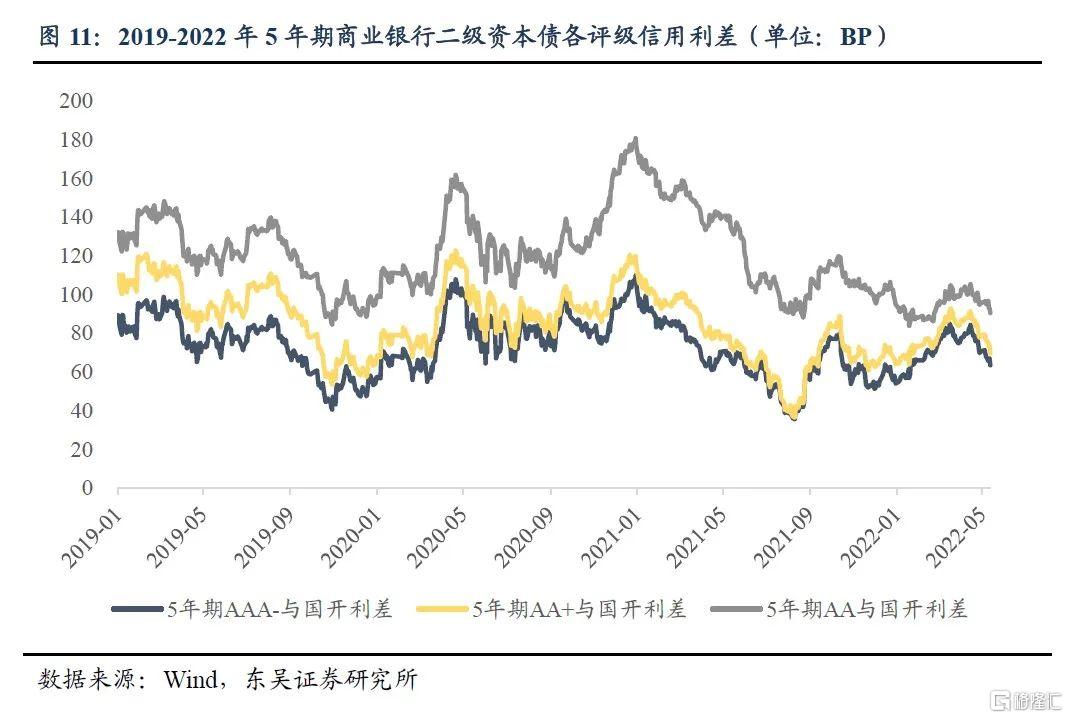

從信用利差角度以觀,5、7及10年期二級資本債與同期限國開債信用利差走勢均呈現震盪下行的態勢,其中2022年5月13日5、7、10年期平均信用利差較2019年1月1日分別下降36BP、60BP、62BP,即5年期二級資本債利差下行幅度相對較小,但波動幅度明顯;而各期限下高等級與中等級二級資本債的等級利差水平均呈現收窄態勢,平均下行8-10BP。

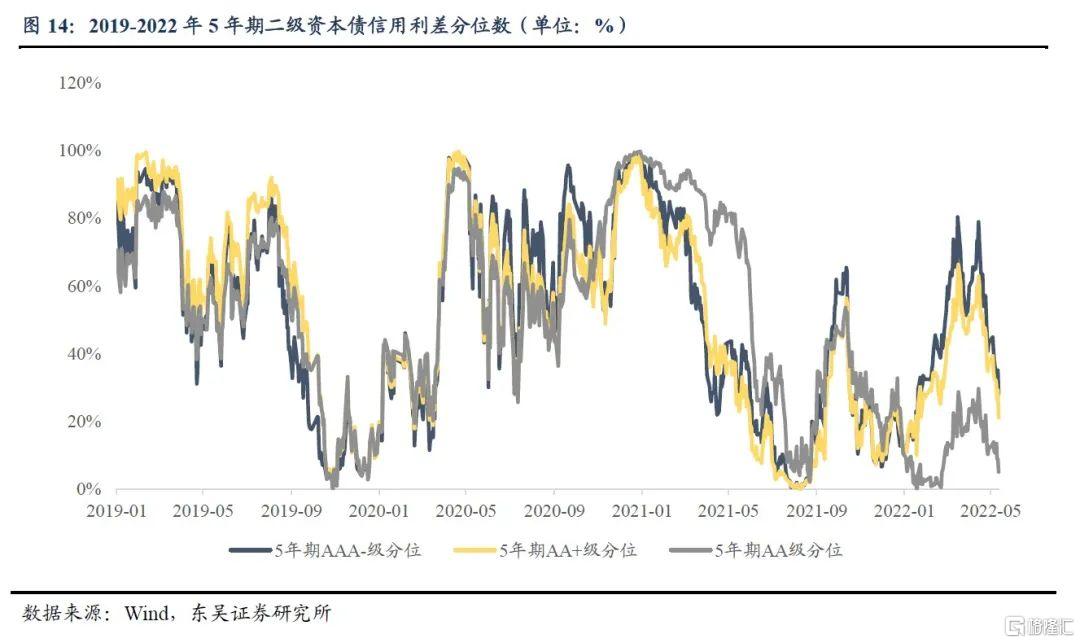

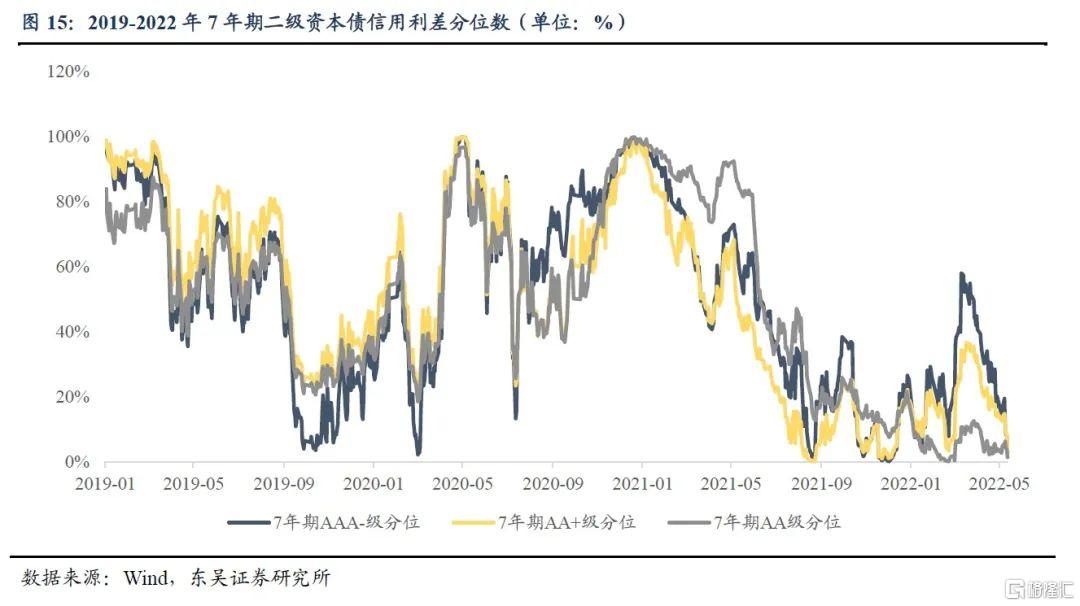

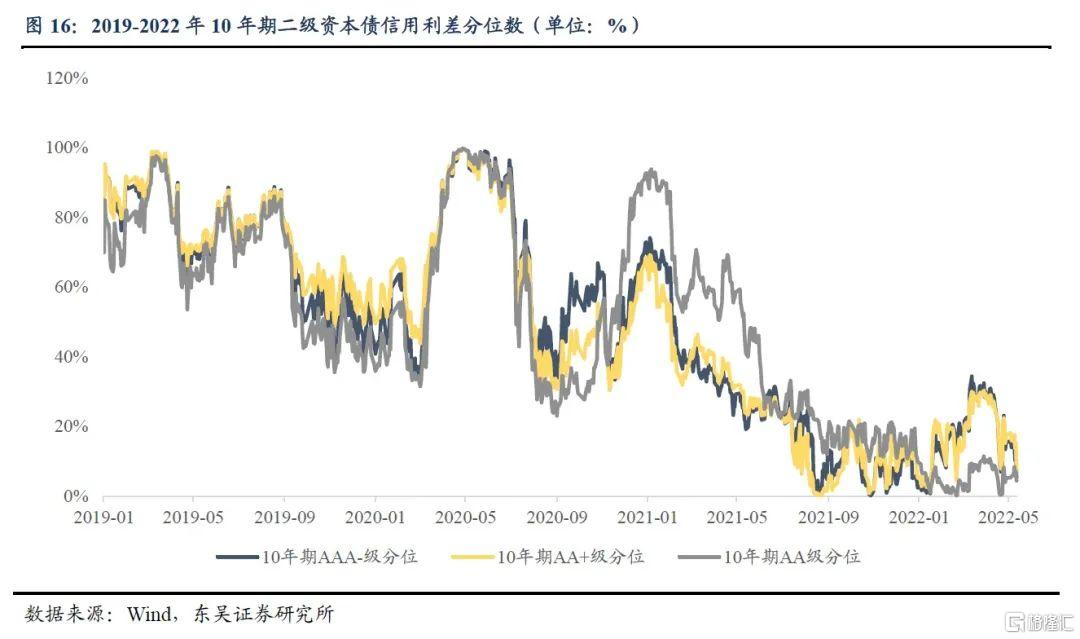

結合利差歷史分位數來看,5、7年期二級資本債的利差走勢波動較10年期顯著。截至2022年5月13日,5年期AA級、7年期各等級及10年期各等級品種的利差水平均處於較低歷史分位,低於25%。

■ 展望二級資本債投資價值:

彙總比較5年期、7年期、10年期各等級二級資本債的信用利差變動情況及相應歷史分位數,可發現各期限AA級二級資本債利差水平均不同程度存在下降或表明當前市場對中等級品種熱情較高,而中短久期品種利差下行幅度較長久期大或表明投資者對中短久期二級資本債相對青睞,但同時也提示投資者目前二級資本債種類整體屬於熱門投資板塊,從歷史角度來看利差下行空間有限但下行趨勢或將長期延續,短期內可能出現反彈震盪故仍需警惕估值回調風險。具體而言,各期限AA級品種及中長久期各等級品種配置性價比相對一般,短久期高等級二級資本債或更具投資價值,建議投資者保持關注。

■ 風險提示:Wind數據統計偏差;政策調整超預期。

正文

1. 商業銀行二級資本債市場現狀如何?

1.1. 一級市場存量與發行情況

2019年以來,商業銀行二級資本債在我國債券市場發行活躍,存量債券餘額逐年上升。根據Wind概念板塊二級資本工具數據顯示,截至2022年4月30日,從總量角度以觀,二次資本債存量規模達29,475.10億元,2019年至2021年期間存量規模年均複合增長率達17%;從結構角度以觀,債項評級分佈方面,二級資本債在2019年至2022年4月各年度期間均以AAA高評級爲主,AA+及AA級次之,整體債券違約風險可控;剩餘期限分佈方面,二級資本債總體以7-10年期爲主,5-7年期次之,整體偏較長期限,或主要源於商業銀行發行二級資本債的目的在於補充二級資本,資金具有長期性及穩定性的要求,因此二級資本債發行基本爲10年期及15年期的長期限。根據巴塞爾協議Ⅲ,中國銀監會要求考慮儲備資本的最低核心一級資本充足率、一級資本充足率和資本充足率分別爲7.5%、8.5%和10.5%,因此商業銀行通過發行二級資本債,可提高資本充足率以滿足監管要求,拓寬資本補充渠道,有利於優化資本結構及增加抗風險能力。總體而言,近3年來商業銀行二級資本債存量增速較快,結構總體趨於穩定,期限與評級分佈比較集中。

截至2022年4月30日,商業銀行二級資本債加權平均發行利率從2019年1月的5.2%震盪下行至3.53%,下行幅度達167BP,加權平均發行利率整體呈波動下行趨勢。進一步分不同評級來看,AAA級二級資本債加權平均發行利率下降幅度較AA+級及AA級債券更大,在2019年至2022年4月期間,已發行AAA級發行利率下行96BP,AA+級下行86BP,AA級下行60BP,表明高評級二級資本債的融資成本優勢的增速相對凸顯。同時,AA+級與AA級二級資本債發行利率曲線波動相對AAA級更爲平坦,或反映市場對於AAA級新債申購力度增幅更大。

1.2. 二級市場成交情況

根據Wind概念板塊二級資本工具統計口徑,自2019年至2022年4月期間,商業銀行二級資本債二級市場月成交量呈現顯著增長,月換手率波動上行趨勢明顯,表明二級資本債的市場流動性與市場熱度逐年提升。2021年11月換手率達3年期間最高點25.4%,此後出現一定回落,但整體上行趨勢不改。截至2022年4月,當月換手率爲15.66%。近三年月成交量與換手率走勢基本吻合表明二級資本債存量增幅穩健,增速或不及成交量,側面佐證二級市場交易熱情及需求或較一級市場發行及供給更高,市場流動性較好提示二級資本債供需兩端存在一定失衡,需求大於供給的情形下意味着市場潛力仍存在進一步挖掘的空間。

2. 商業銀行二級資本債收益率走勢及利差

情況如何?

我們聚焦5年期、7年期、10年期的商業銀行二級資本債自2019年以來的到期收益率走勢,並且以同期限國開債收益率爲基準利率測算信用利差走勢,進一步研判不同期限下,各評級二級資本債的收益率及利差的變動情況。

2.1. 二級資本債收益率走勢

從收益率角度以觀,5年期、7年期及10年期商業銀行二級資本債到期收益率走勢與同期限中債國開債的收益率走勢基本一致,符合債市整體趨勢變動,各期限下不同評級二級資本債到期收益率走勢同樣趨同,但不同期限二級資本債波動幅度存在差異,且各期限不同評級之間二級資本債等級利差均明顯呈現收窄態勢。

具體而言,自2019年1月至2022年5月期間,5年期及7年期各評級二級資本債收益率波動幅度較10年期二級資本債稍大,其中原因或在於兩方面:一方面,目前商業銀行所發行的二級資本債主要爲5年+5年的“減計型債券”,即經過第一個5年後,二級資本債可計入銀行二級資本的金額將每年遞減20%直至10年期之後降至零,因此,各商業銀行發行二級資本債後多選擇在第一個5年期滿後提前贖回以節約負債成本的同時最大化發行二級資本債的資本補充效益;另一方面,信用資質較好、盈利能力較強、風險指標較穩的強資質發行主體通常借其融資能力選擇發行長期限二級資本債以提升資本結構的長期穩定性,達到發行二級資本債的根本目的。因此,對於投資者而言,短久期二級資本債所隱含的信用風險相對長久期更高,在二級市場上則反映爲歷史波動較大的收益率走勢,但基於金融產品收益與風險的二重性原則,波動較大的收益率意味着資本利得可能性的增加,值得投資者予以關注。

此外,自2019年1月至2022年5月,各期限二級資本債不同評級之間的等級利差均表現出明顯壓縮的走勢,AA級中等級品種到期收益率下行幅度較高等級品種更爲明顯。截至2022年5月,各評級二級資本債收益率差異較2019年初明顯縮小,儘管2021年初二級資本債AA級收益率出現短暫衝高,但其後AA級收益率迅速下行並向高等級債券收益率靠攏,或表明中等級及高等級二級資本債信用風險溢價差異減小,收益對風險的覆蓋可能存在不足,資質下沉策略性價比一般,建議更多關注高等級商業銀行二級資本債的投資機會。

2.2. 二級資本債信用利差及歷史分位數變動情況

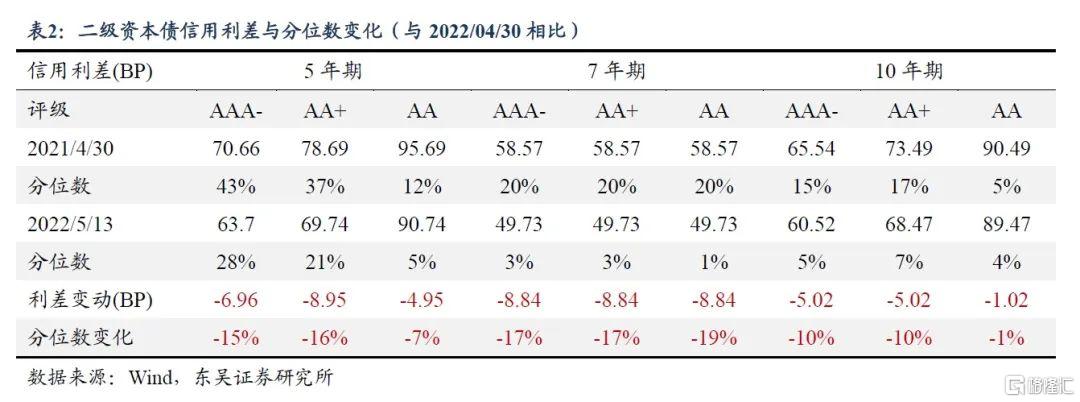

從信用利差角度以觀,5年期、7年期及10年期二級資本債與同期限國開債信用利差走勢均呈現震盪下行的態勢,其中2022年5月13日5年期平均信用利差較2019年1月1日下降36BP,7年期下降60BP,10年期下降62BP,表明5年期二級資本債利差下行幅度相對較小但波動明顯;而各期限下高等級與中等級二級資本債的等級利差水平均呈現收窄態勢,平均下行8-10BP。值得注意的是,在2021年末至2022年初期間,由於受到國家監管政策影響,各期限二級資本債均表現出高等級債券信用利差有所反彈而中等級債券信用利差延續下行的態勢,其中,5年期及7年期二級資本債反彈幅度約30BP,10年期反彈幅度約25BP,表明中期限二級資本債市場敏感度較長期限稍高。此後至2022年5月,除10年期AA級二級資本債信用利差小幅上行,其餘高等級品種利差回落呈收窄趨勢而中等級持續收窄。

結合利差歷史分位數來看,在2019年至2022年5月期間,5年期及7年期二級資本債的利差走勢波動較10年期顯著。截至2022年5月13日,5年期AA級、7年期各等級及10年期各等級品種的利差水平均處於較低歷史分位,低於25%,故下行空間有限,而5年期高等級品種仍具備一定的利差下行空間,或可適當挖掘收益,與前文所述結論一致。

3. 展望二級資本債投資價值

截至2022年5月13日,5年期二級資本債中,AA級二級資本債利差水平處於近三年利差極低位置,約5%,AAA-與AA+級利差水平則處於近三年中位,分別爲28%和21%;7年期和10年期二級資本債中,各等級利差水平均處於近三年極低位置,歷史分位數水平不超過10%。從變化情況來看,目前與2021年末相比,除5年期和10年期的高等級二級資本債品種以外,其餘品種利差水平均下降;與2022年4月末相比,所有期限和級別的二級資本債品種信用利差均呈現下降。

綜上所述,彙總比較5年期、7年期、10年期各等級二級資本債的信用利差變動情況及相應歷史分位數,可以發現各期限AA級二級資本債利差水平均不同程度存在下降或表明當前市場對中等級品種熱情較高,而中短久期品種利差下行幅度較長久期大或表明投資者對中短久期二級資本債相對青睞,但同時也提示投資者目前二級資本債種類整體屬於熱門投資板塊,從歷史角度來看利差下行空間有限但下行趨勢或將長期延續,短期內可能出現反彈震盪故仍需警惕估值回調風險。具體而言,各期限AA級品種及中長久期各等級品種配置性價比相對一般,短久期高等級二級資本債或更具投資價值,建議投資者保持關注。

風險提示

(1)Wind數據統計偏差:商業銀行二次資本債板塊數據統計或存在偏差;

(2)政策調整超預期:二級資本債政策變動或影響投資策略。