本文來自格隆匯專欄:投資者網,作者:丁琬瓔

目前,19家白酒上市公司2021年財報已披露完畢,總體來説,2021年白酒行業表現不俗。

據《投資者網》統計,2021年白酒上市公司合計營業收入為 3055 億元,同比增長18%,歸母淨利潤1084億元,同比增長18%。2021年,19家上市酒企實現總營收3009.93億元,16家酒企實現兩位數以上增長。

對於目前白酒市場的態勢,天風證券認為,以中低端價位驅動的酒企現在已進入調整階段;以中高端價位驅動的企業受益於消費升級仍處於增長紅利階段;高端價位的酒企正處於穩速增長階段。在疫情常態化、消費結構性升級影響下,各大酒企不斷推動產品高端化,高端產品已成為酒企業績增長的重要部分。

天風證券還認為白酒板塊高景氣度將持續,從行業整體繁榮到分化增長,在存量競爭的階段,白酒企業的產品結構仍將繼續升級,高端板塊業績穩定性高。

01

頭部效應顯現

2021年,在存量市場競爭下,行業的擠壓式增長和名酒頭部效應逐漸顯現,頭部酒企勢能進一步增強,一些非名酒和以中低端產品結構為主的酒企遭遇更大的挑戰。

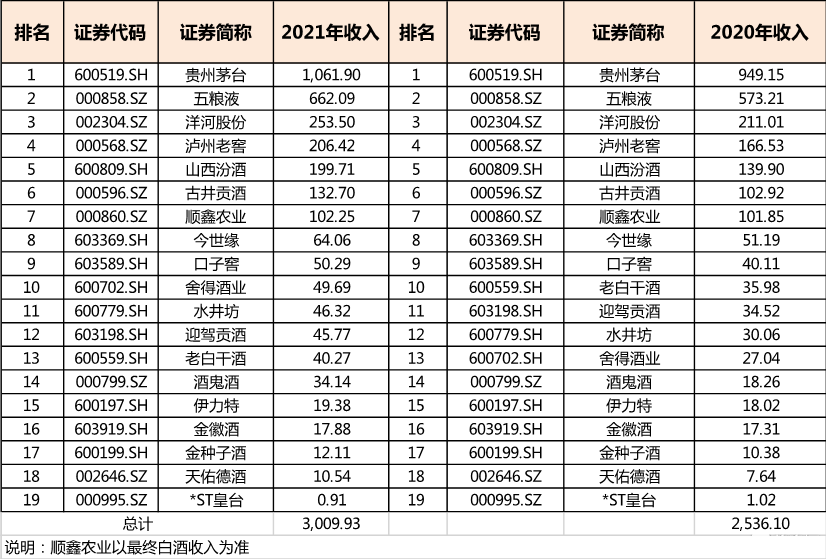

從營收來看,相對於2020年,“茅五洋瀘汾”的排名和格局基本保持。貴州茅台、五糧液、洋河股份、瀘州老窖、山西汾酒依次位列行業前五,古井貢酒以132.7億元的銷售額排名行業第六。營收超過百億的還有順鑫農業,其2021年白酒部分收入為102.25億元,排名第七。

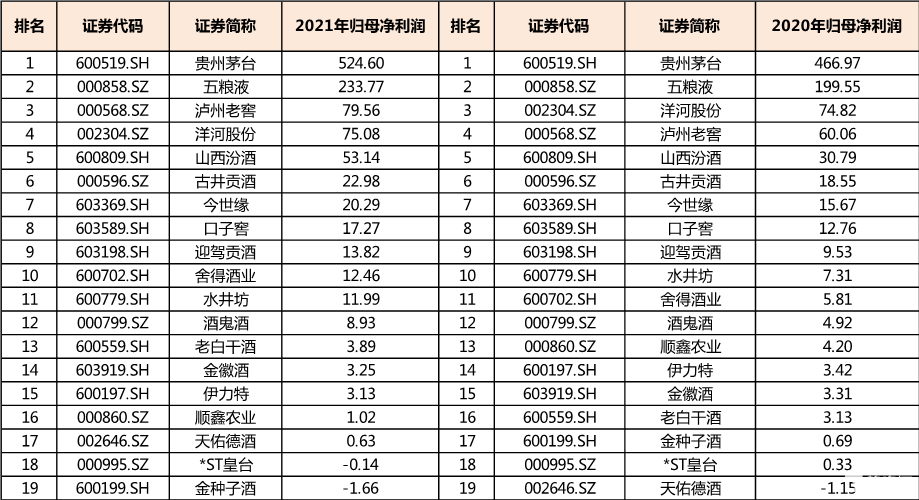

從歸母淨利潤來看,相較於2020年,19家白酒企業中,貴州茅台、五糧液、洋河股份、瀘州老窖、山西汾酒仍然位於行業前五,古井貢酒以22.98億元的銷售額排名行業第六,不過淨利潤排名第七的是江蘇名酒今世緣,營收排名第七的順鑫農業,淨利潤排名相對靠後。

貴州茅台和五糧液牢牢佔據了前兩名的位置:貴州茅台去年營收突破千億,1094.64億元,同比增長11.71%,淨利潤為524.6億元,同比增長12.34%。五糧液去年營收497.21億元,同比增長17.01%,淨利潤173.27億元,同比增長19.13%。

而營收和淨利潤排名第三和第四的競爭較為膠着:從營收情況來看,洋河股份略勝一籌;從淨利潤來看,瀘州老窖勝出。

瀘州老窖2021年實現營業收入206.42億元,同比增長23.96%。淨利潤79.56億元,同比增長32.47%,在一線白酒軍團中,這一增速較為出色。

當然也有失意者。金徽酒2021年淨利下滑1.95%至3.25億元;金種子酒虧損超1.5億元;皇台酒業虧損1400萬元。

可以看出,白酒行業馬太效應加劇,強者越者的格局凸顯。

A股上市白酒企業營收排名(單位:億元)

A股上市白酒企業歸母淨利潤排名(單位:億元)

數據來源:Wind

02

高端酒景氣度上升

國家統計局數據顯示,2018年至2021年,全國規模以上白酒企業完成釀酒總產量呈逐年下滑趨勢。

與此同時,銷量下滑更加明顯。在2016年銷量達到1358萬千升峯值後,白酒銷量進入下降通道,到2020年降至729.6萬千升,降幅接近50%。

在消費結構升級、消費者健康觀念不斷增強的背景下,“少喝酒,喝好酒”逐步成為消費者的共識,一些低端白酒企業面臨被擠壓退出市場的困境。

根據國家統計局和中國酒業協會的數據,2021年全年,白酒產業規模以上企業產量完成716 萬千升,同比下降0.6%;銷售收入6033億元,增長18.6%;利潤總額1702億元,增長33%。

東北證券研報提到,整體上來看,雖然受到疫情的影響白酒產銷量有所下滑,但整體消費升級趨勢依然明顯,而利潤總額增速高於收入增速,意味着隨着白酒消費持續升級,主流價格帶向上提升,高端擴容次高端空間被打開。此外,高端白酒需求展現韌性業績表現亮眼。浙商證券認為,消費升級趨勢不可逆,高端、次高端酒景氣度延續。

目前,頭部酒企牢牢佔據高端市場的位置,部分區域酒企也在不斷為瓜分剩餘高端市場份額推出新舉措。

對於區域酒企來説,只有積極加強品牌文化挖掘以及品質概念創新,擁抱新模式才能有突圍的機會,譬如新零售、直播、提升酒莊模式等。

捨得酒業在2021年堅持“老酒、雙品牌、年輕化、國際化”戰略,實施老酒“3+6+4”營銷策略,在“堅持雙品牌戰略,復興大眾名酒”戰略下,有望進入較高質量發展通道。

今世緣在向省外市場擴張過程中則“略顯吃力”,除了被當地區域性酒企擠壓以外,還面臨着頭部酒企的擠壓。今世緣向《投資者網》表示,“省外板塊雛形初顯,雙品牌佈局協同推進,根據公司2021年年報,2021年省外市場營業收入增長率為36.05%,明顯超過省內市場增長率。”

03

估值回到合理水平

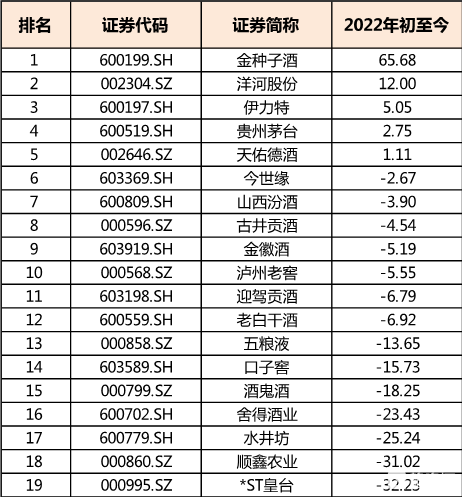

2022開年至今,白酒股 “持續低迷”,中證白酒指數下跌近23%,但若從2020年開始計算,中證白酒指數累計漲幅仍有75%。

業內人士認為,白酒需求的韌性體現在消費場的修復與彌補,對比2020年疫情有效控制後,中秋節仍有旺季消費回補,多數機構看好2022年下半年消費場景修復帶來的需求彈性。

鵬華基金經理張羽翔表示,“目前白酒行業估值處於過去三年估值中樞偏下,從疫情對基本面的影響來看,當前股價下跌的程度遠遠高於基本面實際受損的程度,也就是説股價比基本面跌得多。深度調整是當前食品飲料特別是酒類板塊佈局的潛在機會。”

A股上市白酒企業股價相對中證指數漲跌幅

(2022年初截至5月9日收盤,單位:%)

數據來源:Wind

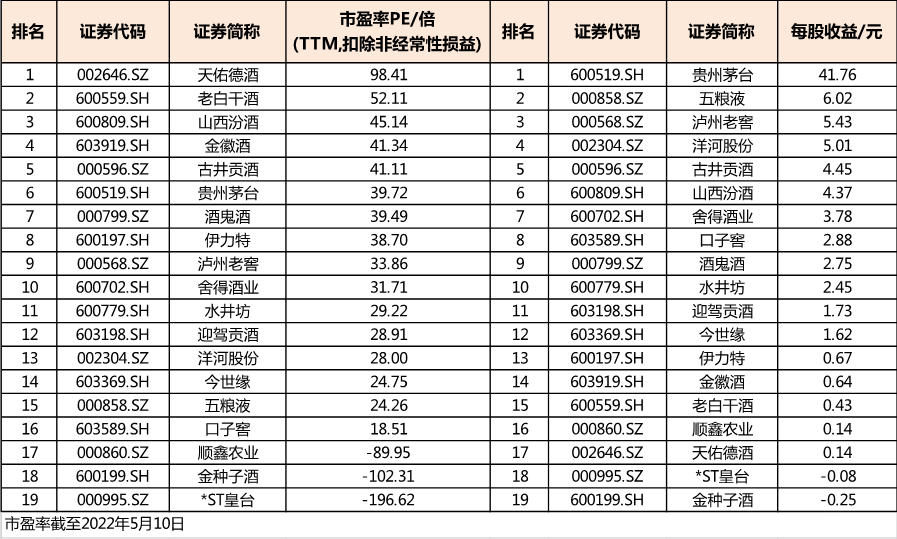

市盈率是判斷估值是否合理的重要指標,截至5月10日,19家酒企中有14家酒企市盈率低於40倍。只有少數酒企如老白乾酒、山西汾酒、金徽酒和古井貢酒等市盈率超過40。而營收淨利排名比較靠前的茅台、五糧液、洋河股份、瀘州老窖等市盈率在20-40之間。

A股上市白酒企業估值指標(2021年)

數據來源:Wind

張羽翔認為,“以上市公司為代表的優質酒企市佔率提升的長期趨勢不變。估值經過一年多的消化趨於合理。疫情總會過去,消費場景必將恢復,酒類板塊當前或仍然具有長期投資價值。”

國海證券研報認為,2022年至今板塊持續回調,核心原因在於情緒面受損,而非基本面惡化,當下更應保持樂觀。經過前期回調,此前板塊的估值泡沫和悲觀情緒被充分消化,板塊業績也得到持續驗證,估值回到合理水平,現在更應保持樂觀,短期看好疫情轉好、信心修復後板塊短期的整體性反彈機會。

2015年至今的白酒週期由大眾消費接替政商消費進行主導,週期波動繼續減弱,白酒行業的價值和穩定成長繼續加強。與白酒行業週期性減弱相對應的是消費升級推動白酒頭部企業集中度的提升,頭部酒企更加強調價格提升拉動品牌力的塑造、品質提升推動產品的高端化以及渠道扁平化加強擴張力的發展策略。

有研報認為,本輪週期處於白酒中後段,並非尾聲,產業成熟週期已拉長,結構螺旋式上升仍將維持較長時間。當估值持續回落後,這一部分不利影響已經逐步被計入股價中,從長週期的配置角度來看,當前白酒板塊的價值逐步凸顯。

白酒需求的韌性體現在消費場的修復與彌補,對比2020年疫情有效控制後,中秋節仍有旺季消費回補,機構期待2022年下半年消費場景修復帶來的需求彈性。東方證券研報認為,“在疫情擾動階段,高端酒龍頭配置價值凸顯。”