本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、郭微微

新世界從舊世界中孕育,依賴舊世界的營養來源和安全保障。但新世界又吸引走舊世界的資本開支,加速替代舊世界。這構成了一對矛盾。從去年下半年開始,新舊世界的矛盾到了突出爆發的時間。漲價是舊世界對新世界的反抗。

全球能源供需矛盾突出、價格上漲,表面上存在中國能耗雙控、美國頁巖油資本開支紀律、俄羅斯油氣設施中斷等個性因素,背後的共性因素是新能源建設加速推進,而傳統能源在ESG和疫情供給側改革的影響下,長期資本開支不足。

新舊世界的矛盾不止體現為舊能源價格上漲,也體現為新舊秩序之爭,舊秩序的效率下降,加劇內部分配矛盾和外部政治矛盾。以歐盟代表的新能源革命和以俄羅斯代表的傳統能源既得利益,成為外部矛盾爆發的斷裂面。

站在歐盟的角度,新能源革命是對俄羅斯傳統能源利益的瓦解。站在俄羅斯的角度,疫情後堅挺的油氣價格是反抗歐洲能源革命的底氣,並希望借歐盟對俄的油氣依賴,一舉解決自己在烏克蘭問題上的訴求。新冠疫情像一面鏡子,照出了各國內部的經濟結構問題和社會治理問題。俄烏戰爭戳破了舊秩序的窗户紙,把冷戰後國際秩序、貨幣體系和能源供應體系的問題統統暴露出來。

即使新世界是萬眾矚目的焦點,但其對舊世界的替代是細微積累的量變最終引發相變的過程,進程總有反覆,沒有舊世界作為支撐,新世界容易營養不良。新世界要加速發展,也需要確保舊世界的秩序穩定,不能過快退出。

新舊世界的矛盾爆發,促使各國在舊世界的安全穩定和新世界的清潔低碳之間尋找再平衡。

中國今年兩會政府工作報吿將能耗考核從每年一次變成五年一次,將鋼鐵行業碳達峯時間較之前意見稿延後了5年,並增加了俄油(10年供應1億噸)和俄氣(增加供應天然氣100億立方米/年)的長期供應保障。

歐盟將滿足特定條件的核電和天然氣歸為可持續投資的過渡性綠色能源,法國時隔20年重啟新核反應堆建設,德國將煤炭使用延長到2030年後並規定了天然氣的最低儲量水平。

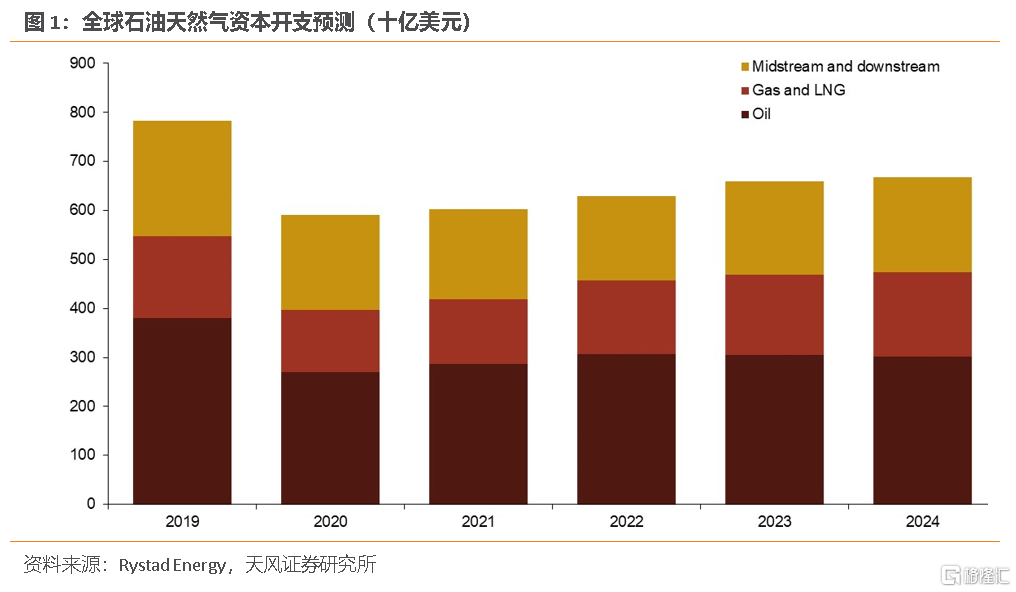

根據Rystad Energy預測,今年全球石油投資將增長7%至3070億美元,頁巖油氣生產商投資將增長18%至1020億美元;今年全球天然氣上游投資增長14%至1490億美元,2022-2024年年均投資增速9.3%。

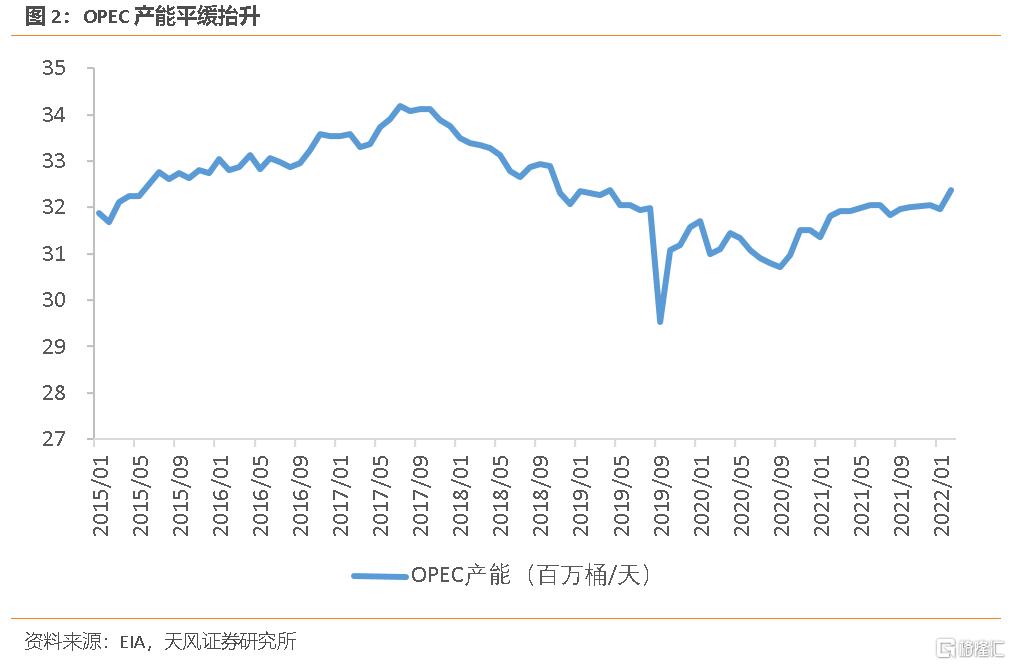

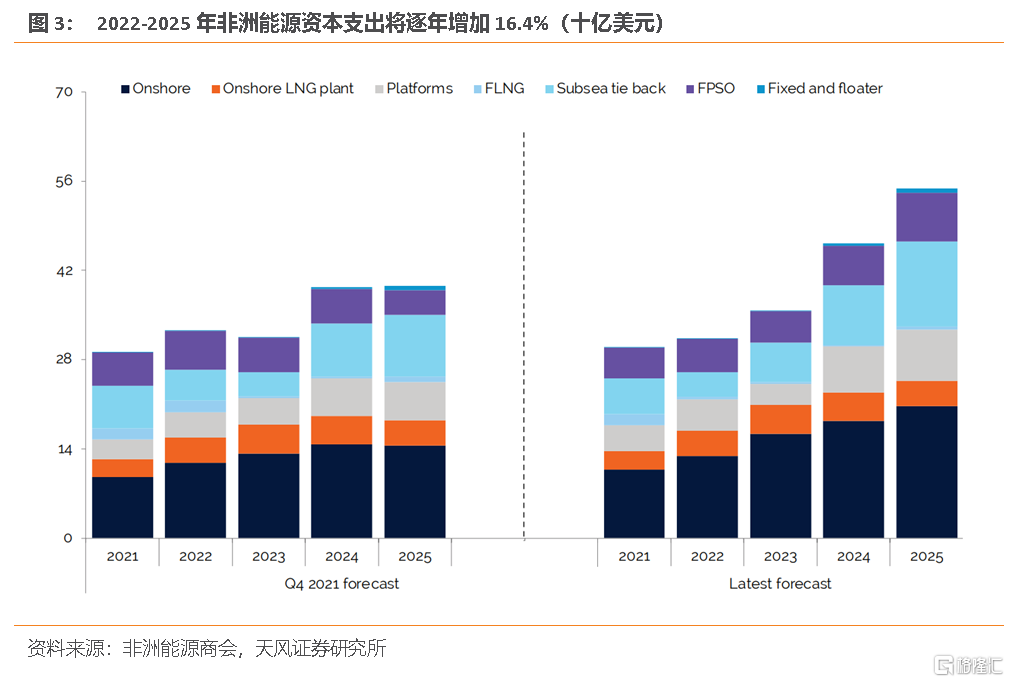

OPEC產能下滑的趨勢從2020年四季度以來有所轉向,產能出現了平緩抬升。非OPEC產油國的一些新項目正在建設。非洲能源商會預測2022-2025年非洲能源資本支出將逐年增加16.4%。

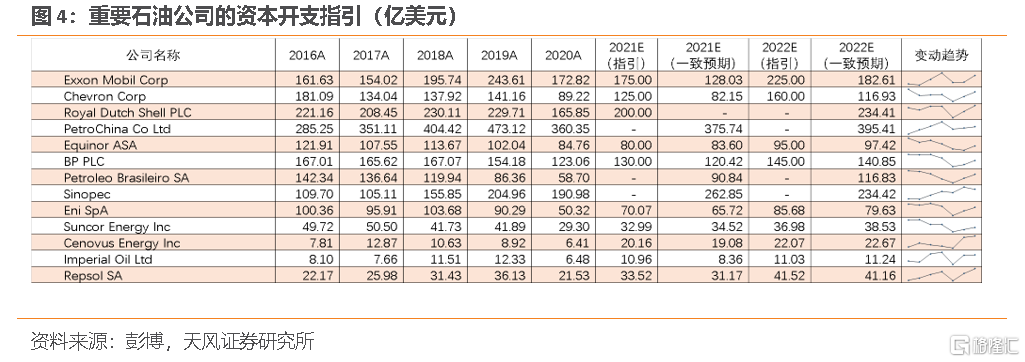

Exxon、Chevron、Shell、PetroChina、Equinor、BP等大型石油公司均調高了2022年資本開支指引(公司沒有披露指引數據的用賣方一致預期代替),增長幅度在5.2%-28.6%之間。我們統計的13家石油公司2022年總資本開支指引較2021年增長了12.2%,其中只有Sinopec(中國石化)出現下滑。

新世界的快速發展,吸引走了舊世界的長期資本開支,新舊世界的矛盾爆發,反而限制了新世界的發展。舊世界的反抗,緩解了短期的供需矛盾,確保了新世界的安全,反而加速了舊世界的消亡。

新世界的激進限制了新世界的發展,舊世界的反抗加速了舊世界的消亡。世界就是陰陽相生,物極必反的矛盾體,歷史在反覆中波浪式前進,最終建立在舊世界體系上的舊秩序瓦解,新世界主宰秩序。

風險提示:ESG政策支持不及預期;ESG概念發展不及預期;ESG投資者認知度低於預期。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月9日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。