早盤,輔助生殖、新冠特效藥概念跌幅居前,前期中俄受益板塊全面熄火,成長板塊中的鋰電池、鋰礦低開低走,而金屬鎳板塊逆勢走強。

其中,鎳相關個股鵬欣資源、青島中程、寧波聯合開盤漲停,盛屯礦業、興業礦業、中國中冶等大幅高開,但在鹽湖提鋰的帶動下,寧波聯合、中國一重炸板,其餘相關個股幾乎高開低走。

然而,就在鎳股集體大漲時候,另一家鎳業巨頭華友鈷業卻遭空頭襲擊,一度跌停。

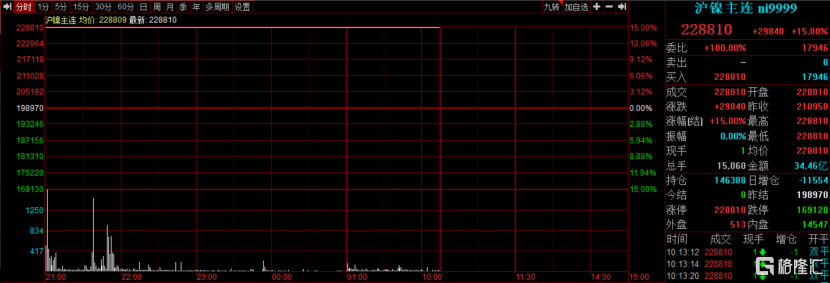

今日早盤,滬鎳期貨再次一字漲停開盤,主力2204合約漲15%,現報228810元/噸。有投資者驚歎道,一眾“妖鎳”復出。

很多人認為,倫鎳大幅上漲,主要是由於俄烏局勢持續惡化,原油價格大漲,加劇了市場對通脹、金屬成本以及供應方面的憂慮,且俄羅斯是在LME交易的鋁和鎳等關鍵原材料的全球最大出口國之一,市場對俄鎳供應或因制裁中斷仍有擔憂。

現貨鎳較三個月期合約持續升水。現貨鎳較三個月期合約升水已飆升至每噸700美元左右,為2007年以來的最高水平。倫鎳三個月期合約今日漲幅一度超20%,滬鎳價格被動跟漲,日內多合約皆觸及漲停。

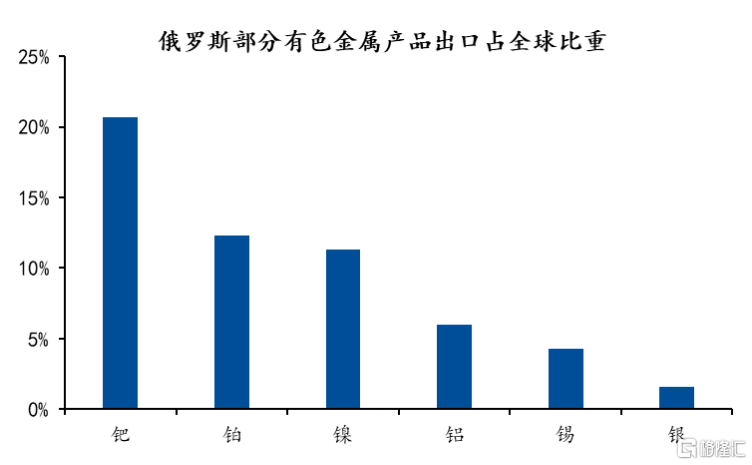

從供給端來看,俄羅斯為鎳主要生產國,俄羅斯的鎳儲量佔據全球的8%;2021年俄羅斯鎳產量25萬噸,佔比9%。目前海內外鎳供應維持偏緊,隨着俄烏關係的逐步升級,美對俄金融制裁預期加劇,對鎳供應產生一定衝擊。

(數據來源國泰證券,俄羅斯部分有色金屬產品出口佔全球比重)

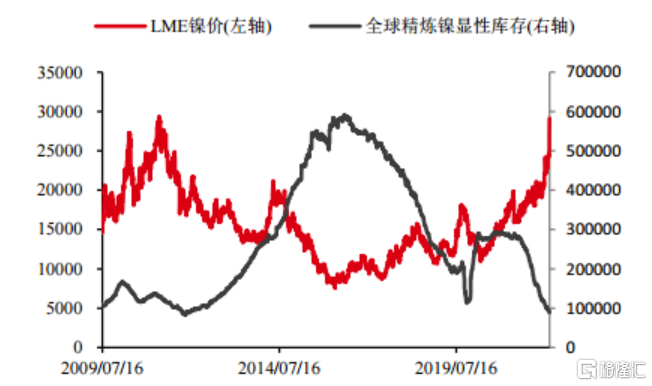

另外,目前鎳仍處於低庫存、強現實、弱預期的格局之中,全球精煉鎳庫存仍在持續下滑並處於低位、現實供需偏強,低庫存與低倉單狀態提升鎳價上漲彈性。

(數據來源華泰期貨,全球精煉鎳顯性庫存)

需求方面,傳統需求旺季即將到來,鎳下游需求存好轉預期。進入3月不鏽鋼廠逐漸恢復正常生產狀態,江蘇兩個新建項目陸續達產,預計三月不鏽鋼排產量將有所增加,且隨着地產回暖,不鏽鋼需求或將提升。

另外,動力電池推動鎳需求高漲。自去年開始,全球鎳需求出現明顯上升。世界金屬統計局的報吿數據顯示,2021年全球鎳市場的供應短缺達14.43萬噸,而在2020年供應過剩8.4萬噸。

據央視財經,高鎳電池正逐漸成為三元鋰電池的重要發展方向,甘肅省某鋰電新能源有限公司表示,2022年一季度的訂單量相對於2021年一季度,訂單量增加了360%。2022年總體對“三元前驅體”的需求量較2021年的需求量增加360噸左右。

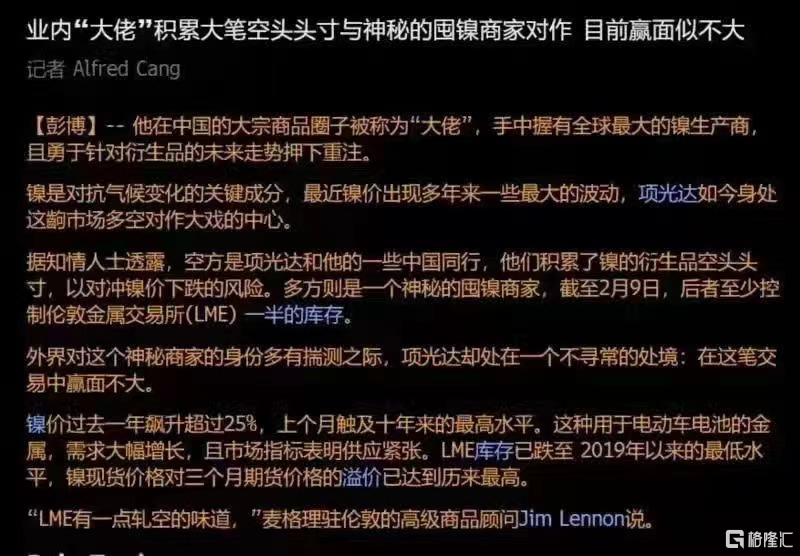

除了供需緊張之外,傳聞青山倫鎳上被瑞士逼空,資本搶鎳礦已白熱化。

據市場傳聞嘉能可逼倉青山集團,青山開的20w噸鎳空單交不出現貨,俄鎳被踢出交易所無法交割,嘉能可逼青山鋼鐵,要青山鋼鐵印尼鎳礦的百分之60股權。此外,傳聞青山集團的鎳期貨空單大額虧損,青山正是華友開發鎳項目的合作方。

對於受益鎳漲價,海通證券給出了A股受益的鎳相關上市企業業績預測。

對於後期走勢,國貿期貨認為,總體而言,宏觀避險情緒反覆,俄烏局勢仍不明朗,市場預期歐美製裁發生後俄鎳出口至中國數量或將增加,近期外強內弱格局將延續,後續關注相關消息進展。全球鎳庫存仍處於歷史低位,低庫存支撐下,鎳價短期或維持高位,波動率料增大,同時需關注青山高冰鎳項目投產情況。操作上建議觀望為主,激進者考慮回調短多,注意控制風險。

而金瑞期貨表示,俄烏衝突未見緩和能源價格繼續走強預期下,短期鎳價難有轉向機會,價格仍將保持強勢。而滬鎳在國內庫存逐漸消耗後,價格有望補漲。

華泰期貨認為,鎳中線供需預期不太樂觀,但中線預期亦存在變數。在庫存出現明顯拐點、現實供需轉為過剩之前,鎳價仍以偏多思路對待,策略上以逢低買入為主。近期受俄鎳制裁憂慮影響下倫鎳價格大幅走強,但國內現貨冷清,下游利潤狀況較差,精煉鎳與鎳鐵價差創十年新高,對鎳價形成拖累,鎳價不宜過度追高。

不過,對於地緣衝突消息相掛鈎的題材,或者是資金博弈的品種,短期波動也比較大,參與介入的一定要做好風控,可不能被動地改變買入邏輯,從短線的投機變成中期的堅守。