本文來自:中信建投證券研究,作者:朱玥

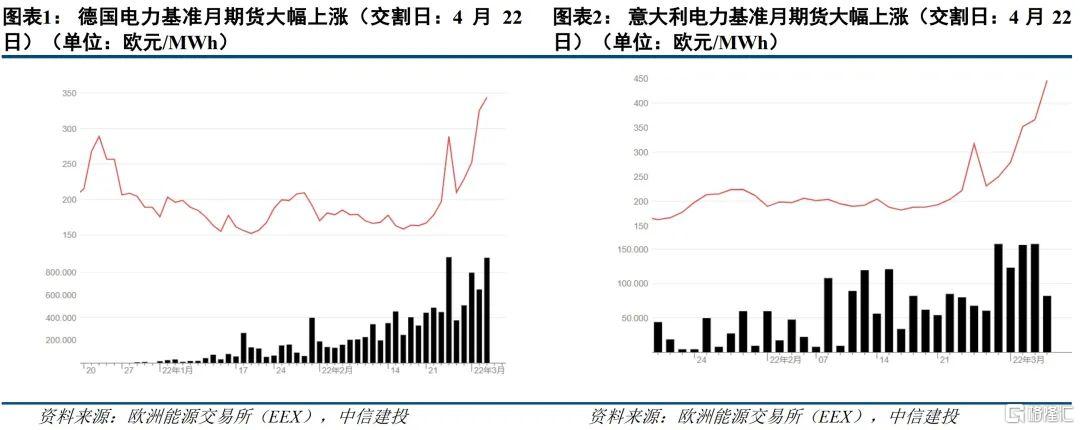

受能源短缺影響,2021年以來歐洲電價大幅上漲。

歐洲電價暴漲的根本原因一方面在於能源對外依存度過高,另一方面,歐洲能源轉型步伐較快,新能源佔比高,2021年新能源出力較弱,造成能源供給短缺;

直接原因在於歐洲天然氣價格暴漲,歐洲主力調峯電源天然氣的佔比高,天然氣價格錨定作用明顯,歐洲電力市場價格與天然氣價格高度相關。

我們認為高電價背景下,歐洲新能源裝機需求有望提速,海外電廠客户對高價組件價格接受度有望大幅提升;此外,新能源替代過程中,還需要保障能源系統的靈活調節能力,儲能需求勢必增長;高電價背景下户用光伏需求提升,與國內不同,歐洲户用光伏主要為自發自用,關注歐洲户用光儲市場。

受能源短缺影響,2021年以來歐洲電價大幅上漲、屢創新高

英國:2021年12月日前電價241.83英鎊/ MWh,同比上升305.96%;

德國:2021年12月平均電價325歐元/ MWh,2021年10月平均電價130歐元/兆瓦時,2019年1月平均電價48歐元/兆瓦時;

意大利:2022年第一季度家用電費較去年同期增長131%,從200.6歐元/MWh升至460.3歐元/MWh;

西班牙:2022年2月8日批發市場電價 203.7 歐元/MWh,比一年前的價格(8.3 歐元/MWh)增加了 24 多倍。

歐洲電價趨勢上行原因在於能源對外依存度高,抗風險能力弱

歐洲電價暴漲的根本原因一方面在於能源對外依存度過高,另一方面,歐洲能源轉型步伐較快,新能源佔比高,2021年新能源出力較弱,造成能源供給短缺;

直接原因在於歐洲主力調峯電源天然氣的佔比高,天然氣價格錨定作用明顯,歐洲電力市場價格與天然氣價格高度相關,歐洲天然氣價格暴漲帶動電力價格整體暴漲。

歐洲電價暴漲根本原因:傳統能源對外依存度高,能源系統抗風險能力薄弱。

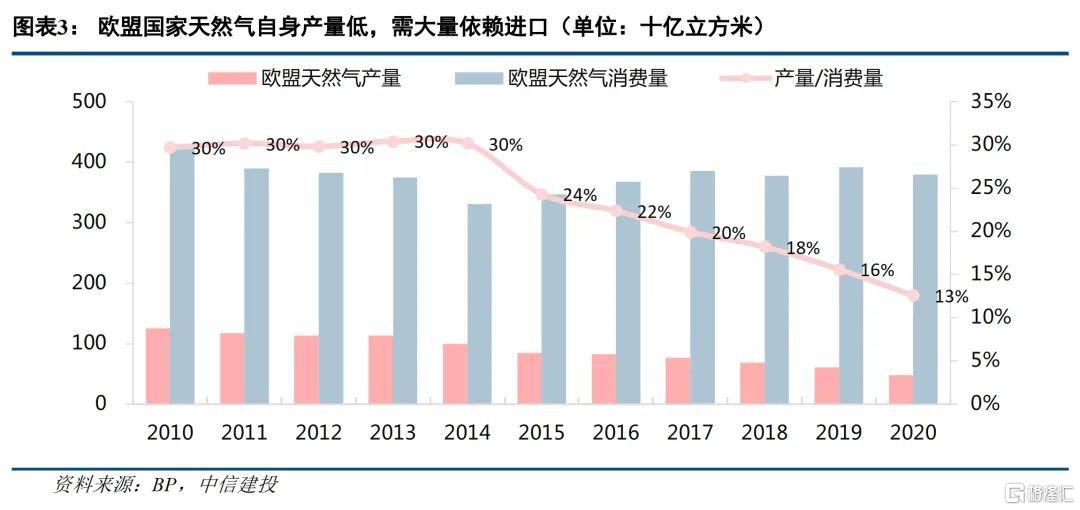

(1)歐洲傳統能源對外依存度過高,能源系統脆弱。歐洲自身能源稟賦匱乏,對外依存度高,歐洲的原油、天然氣、煤炭高度依賴進口,能源對外依存度達到60%。

(2)能源系統抗風險能力薄弱,短期能源出現結構性供應短缺。2015年,歐洲加快能源結構轉型,煤電佔比迅速下降,以風能為代表的新能源不斷增長,新能源發電波動性大,難以滿足可靠性的供應需求,在儲能技術發展不成熟的背景下,以來自然資源的風光發力不穩定性大。

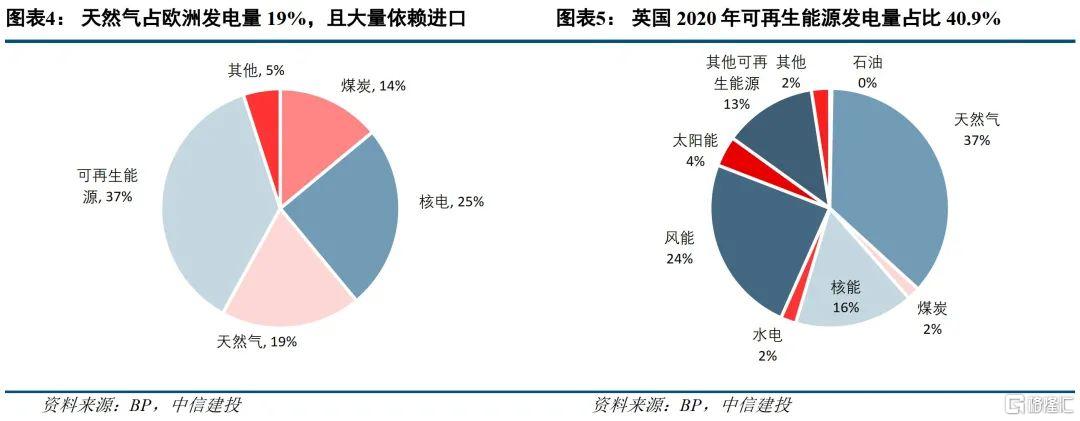

2020年,歐洲煤炭發電比例降至14%(相較2015年下降20個百分點),核電佔比為25%,天然氣發電佔比約19%(相較2015年提升14個百分點),可再生髮電升至37%。但由於可再生能源供應的不穩定性,而傳統化石能源(尤其是發電量佔比逐年提升的天然氣)對外依存度較高,導致2021年歐洲能源供應的脆弱性進一步顯現。

以電力供應結構較為極端的英國為例,2020年,英國天然氣發電佔比37%,風電佔比24%,煤電佔比2%,各種電源類型中,天然氣幾乎全部依賴進口,風電對天氣要求高,電力輸出穩定性較弱,而調節能力較強的煤電佔比僅為2%,因此電力系統整體抗風險能力非常弱。

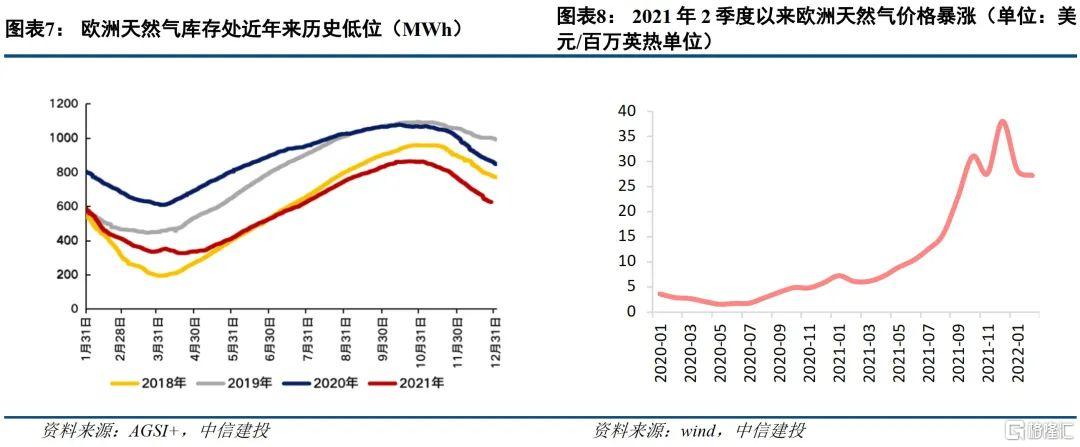

造成歐洲電價暴漲的直接原因:新能源出力較弱,天然氣成為定價之錨,天然氣價格暴漲嚴重衝擊歐洲電力市場。

造成歐洲電價暴漲的直接原因:新能源出力較弱,天然氣成為定價之錨,天然氣價格暴漲嚴重衝擊歐洲電力市場。

2021年夏季以來歐洲的風力發電量低於往年,太陽能利用仍較不足。 2021年,歐洲可再生能源增長不足,太陽能、風力發電表現疲弱,同比降幅6-11%。

由於歐洲電力市場交易定價採用邊際定價法,按照邊際模型,最終電力價格將與滿足預期需求所需的成本最高的電力價格掛鈎,當需求超過清潔能源能夠產生的供應時,則須使用成本更高的化石燃料來替代,由天然氣機組發電價格來制定電力市場價格,因此,天然氣價格的暴漲對歐洲電力市場價格造成嚴重衝擊。

歐洲電價上漲將帶動新能源裝機提速,高價新能源接受度提升

(1)高電價背景下,歐洲新能源裝機需求有望提速

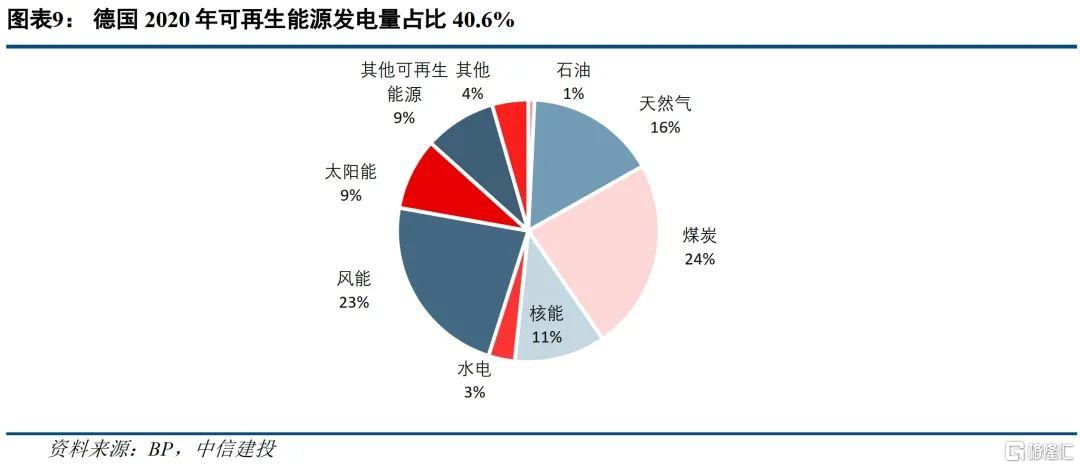

近日德國經濟部提出一份待立法的草案,並希望其能夠在2022年7月1日前生效,為降低對進口傳統能源的依賴。該草案將“100%可再生能源供電”的目標實現時間提前15年,由2040年提前至2035年。2020年,德國可再生能源發電量佔比40.6%,根據該草案,到2035年德國光伏累計裝機將增加兩倍多,達到 200GW;陸上風能累計裝機將翻一倍,達到110GW,海上風能達到30GW。同時,到2028年德國光伏招標量將從目前約5GW增加至20GW,陸上風電將由目前的2GW增加至10GW。

我們認為,在能源供應緊缺、電力價格高企和傳統能源價格上升的大背景下,歐洲新能源發展進程將進一步加速,將有更多國家提出類似德國的加速新能源發展的草案/政策。

(2)電價上行背景下,海外電廠客户對組件價格接受度有望大幅提升

在海外電價持續上漲的背景下,國外企業對於組價價格的容忍度也將更高,全年海外新增裝機需求有望迎來上調。

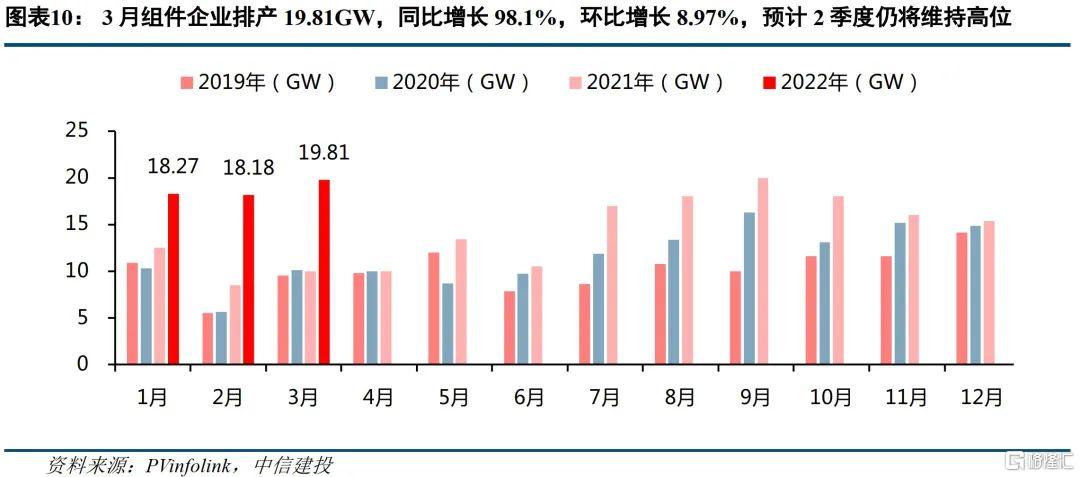

2022年一季度組件降價仍處高位,但全球裝機需求仍然相當旺盛,一季度組件企業排產同比增長超81.5%。進入3月,組件排產繼續維持高位,頭部組件企業3月排產環比有持平或維持小幅增長;儘管一季度印度搶裝已經接近尾聲,但下游需求仍保持較強的韌性,歐洲仍處裝機旺季,電價上漲後海外運營商對高價組件接受度更高,下游對當前1.85-1.9元/W的組件價格表現出較高的承受能力,需求持續旺盛。

長期來看,光伏歐洲大多數國家都將在2030年之前逐步淘汰煤電,而歐洲自身的天然氣資源也相對匱乏,煤電淘汰所產生的電力缺口預計將主要由風光新能源補足。

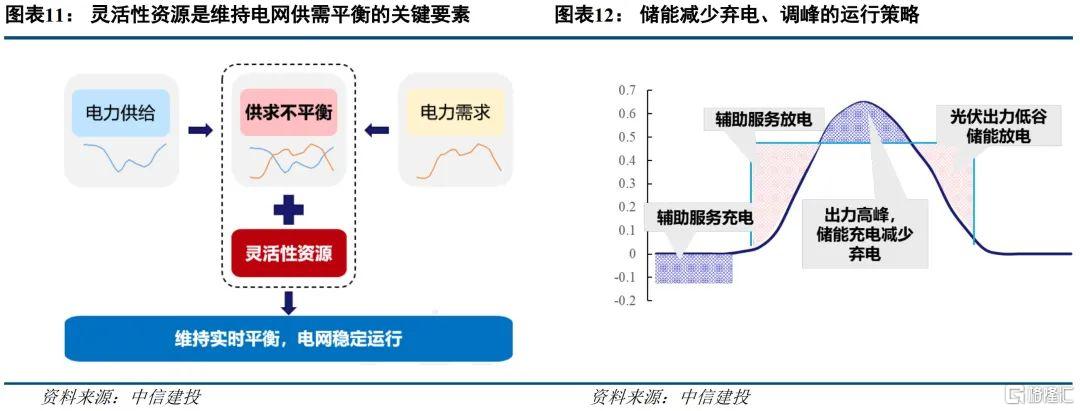

(3)新能源替代過程中,還需要保障能源系統的靈活調節能力,儲能需求勢必增長

新能源高比例接入將導致電力供需雙側的波動性增強,對靈活性資源提出了更多數量、更高質量的要求。儲能是更優質的靈活性資源,環保且具備優異的調節性能、靈活的安裝方式和高質量

能源系統的靈活調節能力不足將拖累能源轉型進程,要保障能源系統的靈活調節能力,歐洲新能源的加速發展勢必將增加儲能需求,以更好地匹配電力供需。

(4)高電價背景下户用光伏需求提升,與國內不同,歐洲户用光伏主要為自發自用,關注歐洲户用光儲市場

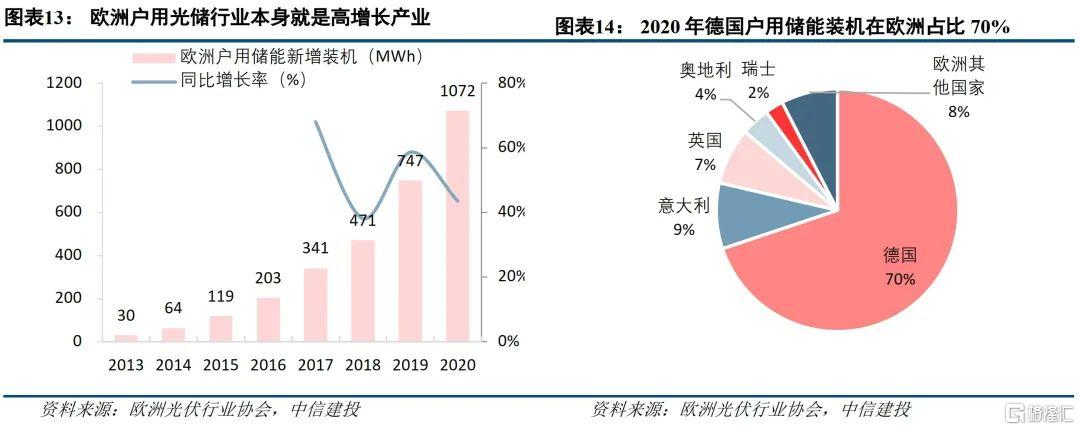

2020年底,歐洲户用儲能市場總量同比增長43%,總裝機容量超過3GWh,首年超過1GWh;2020年德國新增户用儲能裝機佔歐洲70%,其次為意大利、英國、奧地利和瑞士。

户用光伏系統一方面可向用户提供穩定的電力供應,另一方面,光儲產業在歐洲本身就是高增長行業,在電價暴漲的背景下,户用“光伏+儲能”經濟性優勢將進一步凸顯。