本文來自:修煉投資的水晶球,作者:中泰證券研究所

投資要點

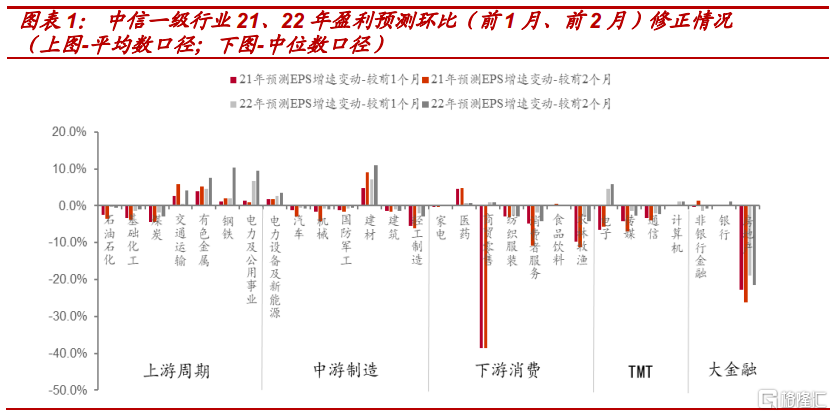

一、哪些行業細分正在向上修正盈利預測?

截止2022年2月24日,根據我們構建的盈利預測樣本發現:

對2022年的盈利預測,近2個月調漲的一級行業:有色金屬(2.87%),基礎化工(1.04%),電力及公用(0.84%),鋼鐵(0.71%),交通運輸(0.32%),電力設備及新能源(0.30%),計算機(0.21%)。此外,近1個月醫藥上調0.11%。

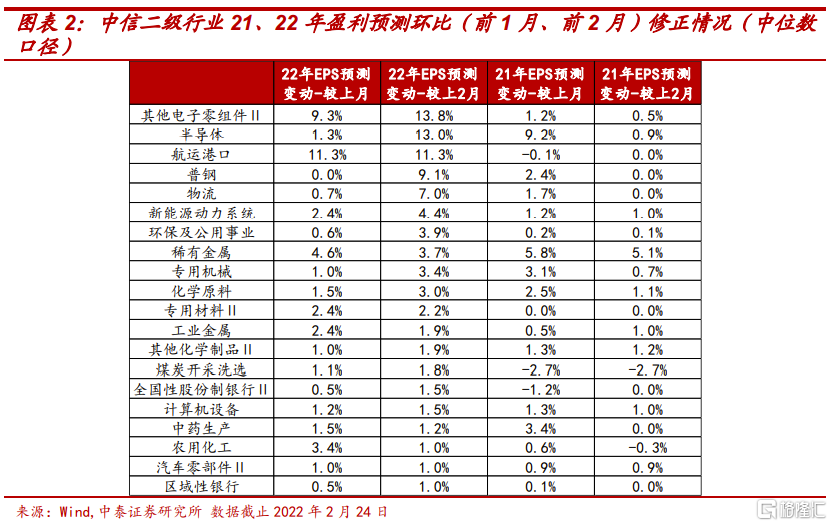

近2個月調漲的二級行業主要有:其他電子零組件(13.8%)半導體(13.0%)航運港口(11.3%)普鋼(9.1%)物流(7.0%)新能源動力系統(4.4%)環保及公用事業(3.9%)稀有金屬(3.7%)專用機械(3.4%)化學原料(3.0%)專用材料(2.2%);此外近1個月,農用化工(3.4%)工業金屬(2.4%)調漲。

二、為什麼這些細分行業調漲?

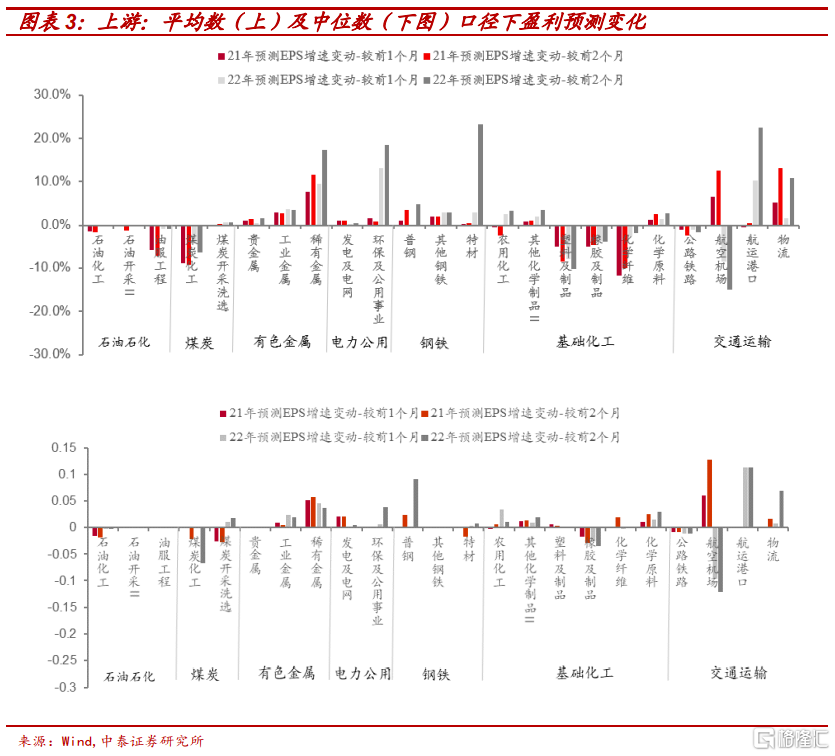

(1)上游:稀有金屬、航運渡口、環保公用、化學原料調漲。有色金屬板塊,新能源上游原材料(稀土、鋰、銅箔、鋁箔等)持續的供需錯配在2022年將會繼續演繹,也帶動鋼鐵板塊稀土上游的稀土精礦業務交易價格上漲。航運、物流板塊,疫後供應鏈週轉效率下降、港口擁堵等問題短期較難緩解;需求端發達國家的儲蓄率處於較高水平,零售庫存仍處於低位,2022年集裝箱運輸市場高景氣度有望持續。電力公用板塊,能源結構低碳化轉型持續推進,綠電在“十四五”期間裝機規模高增長的確定性高。化工行業中雖然傳統大宗產品處於下行趨勢之中,但是部分龍頭企業擴大優勢,或實現穿越週期。

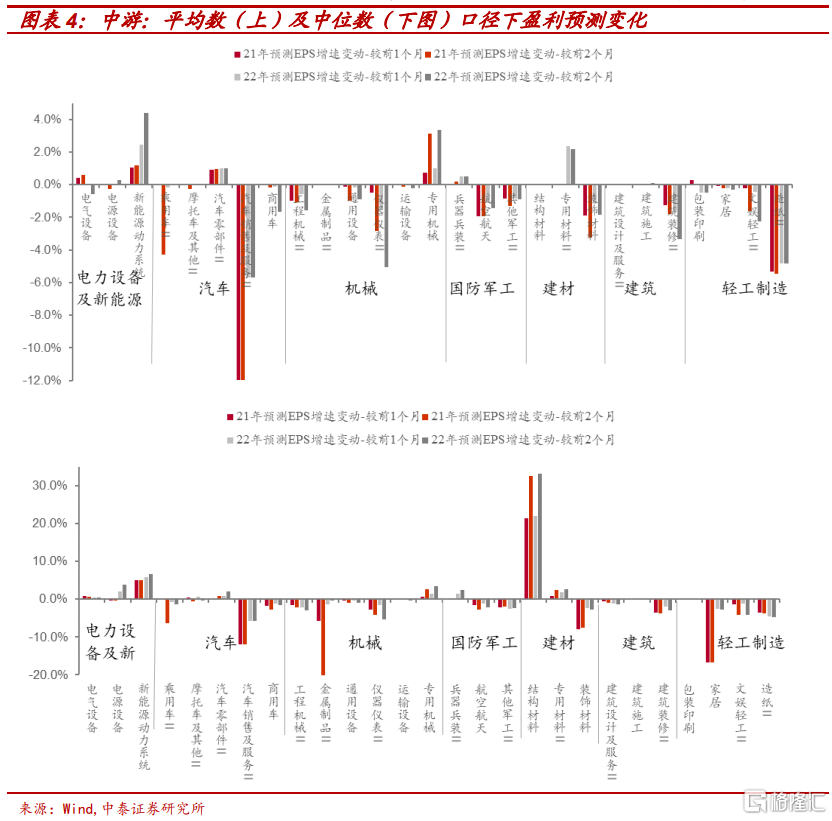

(2)中游行業中,盈利預測上修集中在需求高景氣的細分賽道,如新能源電池、汽車電子、鋰電/光伏/半導體設備。21Q4寧德時代業績預吿大超市場預期,且22年全球電動車新車型密集推出,1月新能源車銷量再超市場預期。在汽車智能化和自動化趨勢下,汽車電子龍頭在下游缺芯和上游漲價雙重壓力下,21Q4利潤仍維持高增長。機械眾多細分行業中,鋰電光伏設備、半導體設備企業下游的新增投資保障了其訂單及業績,景氣度相對較高。

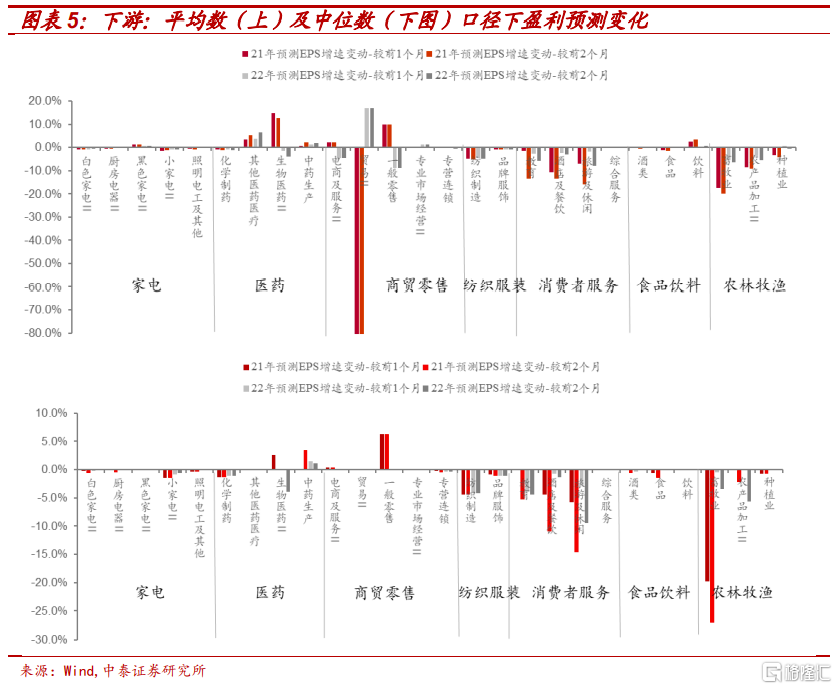

(3)必選消費板塊中,醫藥景氣度相對較高,其他醫藥醫療、中藥板塊上調盈利預測。受益於旺盛的海外醫藥創新服務需求以及不斷崛起的國內醫藥創新服務需求,國內CXO產業整體保持高景氣狀態。

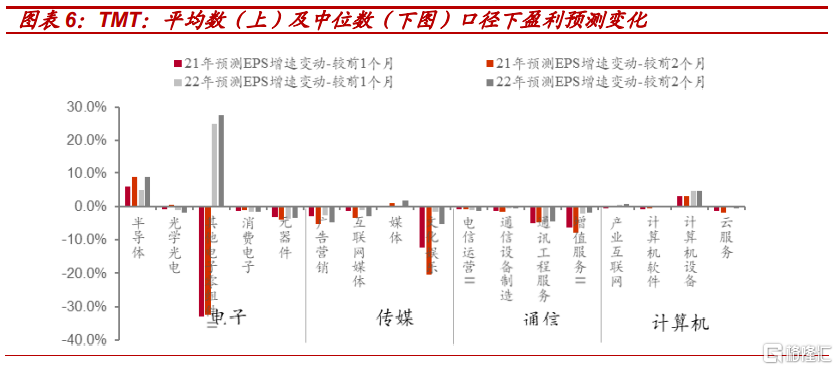

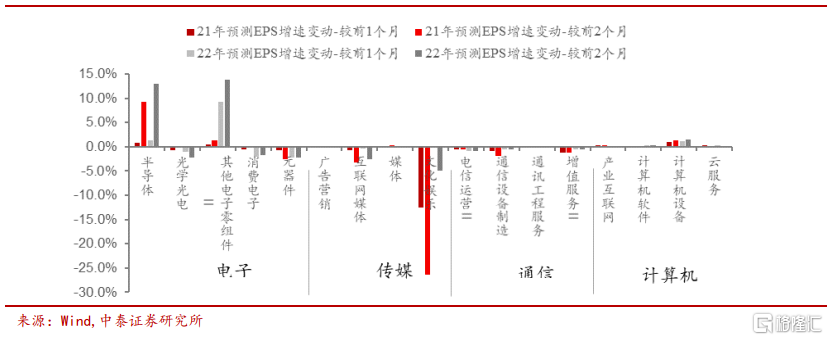

(4)TMT板塊中半導體、電子零組件、計算機設備的盈利預測調漲。2021年半導體產業鏈供不應求和量價齊升,展望2022 年,手機和消費產品供需逐步達到平衡;物聯網、電動車、中高端模擬等增量市場存在結構性產能缺口,射頻、微控制器、電源管理等應用平台需求依然旺盛。計算機、通信方面,部分企業數字化轉型的佈局及網絡基礎設施演進升級持續帶來新的業務機會,提振行業業績。

三、投資要點

站在當前時點,2月製造業PMI指數50.2%超季節性回升,美聯儲3月或加息超25bp,且全國兩會即將召開,預計穩增長政策仍將密集落地,因此我們認為低估值藍籌趨勢預計在3月仍將持續。結合我們對盈利預測調整方向的梳理,以及此前梳理的業績超預期的板塊,綜合來看,建議關注:1)低估值藍籌方向,如券商、高分紅與國改相關的央企,特別是鐵路、電力等中央財政發力方向;2)上游結構性漲價持續的細分板塊,如稀土、鋰、半導體材料;3)需求高景氣的中游製造細分,如汽車電子、鋰電/光伏/半導體設備、綠電;4)下游關注相對景氣的醫藥醫療、數字經濟相關的計算機設備及雲服務。

風險提示:每個二級行業的樣本數據僅選取3家龍頭企業或代表性有限,股價或短期偏離業績增速,一致盈利預測或與實際情形有偏差,上市公司業績修正,國內Omicron疫情超預期爆發,研究報吿使用的公開資料可能存在信息滯後或更新不及時的情況。

一

樣本及指標選擇

1.1如何選擇樣本企業?

截止2022年2月24日,A股共2322只個股有萬得一致盈利預期,每個中信二級行業中,我們按照市值由大到小排序,選取有盈利預測的前3家企業,共得到107個二級行業的304家樣本企業(去除極端值正邦科技,部分二級行業如林業、漁業、綜合金融板塊的個股較少或無盈利預測,故剔除這些二級行業)。

1.2如何選擇盈利預測的指標

統計樣本企業2021年12月24日、2022年1月24日、2月24日三個時點的“萬得一致預測每股收益平均值”的數據,以此計算近2個月、近1個月的盈利預測變動值。按行業分類統計分析時,採用平均數和中位數兩種口徑。

二

整體統計結果如何

大類風格層面來看,盈利預測的向上修正幅度:上游週期板塊>中游製造>下游消費。21年業績調漲的一級行業:建材、有色、交運、醫藥、鋼鐵、電力公用。22年業績調漲的一級行業:建材、鋼鐵、電力公用、有色、電子、交運。

細分行業來看,近期盈利預測向上修正幅度較大的細分行業:其他電子零組件、半導體、航運港口、普鋼、物流、新能源動力系統、環保及公用事業、稀有金屬、專用機械。

三

按產業鏈梳理子行業,哪些板塊向上修正?

(1)上游:上游領域的原材料盈利上調的領域聚焦在基建相關產業,其中,稀有金屬、環保公用、化學原料調漲。新冠疫情以來,全球放水帶動大宗商品價格上行,國內的“限電限產”和“能耗雙控”再度助力週期品漲價進入高潮。展望2022年,煤炭開採的盈利預測上調,長協定價政策落地,長協基準價由以往執行的535元/噸上調至670 元/噸,未來煤企高盈利的持續性將逐步得到驗證,解除了煤價高波動、盈利不確定的擔憂。有色金屬板塊,鋰、稀土明確供不應求,新能源上游原材料(稀土、鋰、銅箔、鋁箔等),短週期景氣度依然強勁,下游需求進入內生增長階段,中長期景氣上行週期大方向也不會發生改變,產業景氣度最明確,持續的供需錯配在2022年將會繼續演繹。電力公用板塊,能源結構低碳化轉型持續推進,綠電在“十四五”期間裝機規模高增長的確定性高。航運、物流板塊,疫後供應鏈週轉效率下降、港口擁堵等問題短期較難緩解;需求端發達國家的儲蓄率處於較高水平,零售庫存仍處於低位,2022年集裝箱運輸市場高景氣度有望持續。

(2)中游行業中,盈利預測上調集中在下游高景氣的細分賽道,如新能源電池、汽車電子、鋰電/光伏/半導體設備。部分龍頭個股憑藉超預期的業績預吿及堅挺的基本面獲得分析師青睞。21Q4寧德時代業績預吿大超市場預期,新能源車1月銷量再超市場預期,22年全球電動車新車型密集推出,汽車及新能源需求回暖的新週期也加速開啟了。受部分車企鉅額虧損拖累以及上游缺芯減產影響,汽車整車板塊盈利預測有所下調。不過在汽車智能化和自動化趨勢下,德賽西威在下游缺芯和上游漲價雙重壓力下,21Q4利潤仍維持高增長。機械眾多細分行業中,鋰電光伏設備、半導體設備企業下游的新增投資保障了其訂單及業績,景氣度相對較高。部分軍工企業業績不及預期。地產景氣度持續低迷,建築和輕工製造行業的盈利預測維持弱勢。

(3)下游消費板塊中醫藥上調22年盈利預測。必選消費板塊中,醫藥景氣度較高,其他醫藥醫療、中藥板塊上調盈利預測。受益於旺盛的海外醫藥創新服務需求以及不斷崛起的國內醫藥創新服務需求,國內CXO產業整體保持高景氣狀態。在PPI與CPI剪刀差不斷擴大的背景下,上游原材料成本壓力逐漸向下遊傳導並提升業績可能尚需時日。受豬價下探及飼料全面漲價拖累,農林牧漁業績再度下滑。可選消費中,部分家電企業盈利預測提升,一方面芯片緊缺、原材料成本上升、海運壓力等短期影響因素逐步改善,另一方面疊加個股層面的邏輯,如出海企業受益於美國地產銷售增長、新興品類家電銷量高增等。

(4)TMT板塊中半導體、電子零組件、計算機設備的盈利預測調漲。2021年半導體產業鏈供不應求和量價齊升,展望2022 年,手機和消費產品供需逐步達到平衡;物聯網、電動車、中高端模擬等增量市場存在結構性產能缺口,射頻、微控制器、電源管理等應用平台需求依然旺盛。計算機、通信方面,部分企業數字化轉型的佈局及網絡基礎設施演進升級持續帶來新的業務機會,提振行業業績。

四

投資要點

站在當前時點,2月製造業PMI指數50.2%超季節性回升,美聯儲3月或加息超25bp,且全國兩會即將召開,預計穩增長政策仍將密集落地,因此我們認為低估值藍籌趨勢預計在3月仍將持續。結合我們對盈利預測調整方向的梳理,以及此前梳理的業績超預期的板塊,綜合來看,建議關注:1)低估值藍籌方向,如券商、高分紅與國改相關的央企,特別是鐵路、電力等中央財政發力方向;2)上游結構性漲價持續的細分板塊,如稀土、鋰、半導體材料;3)需求高景氣的中游製造細分,如汽車電子、鋰電/光伏/半導體設備、綠電;4)下游關注相對景氣的醫藥醫療、數字經濟相關的計算機設備及雲服務。

風險提示:每個二級行業的樣本數據僅選取3家龍頭企業或代表性有限,股價或短期偏離業績增速,一致盈利預測或與實際情形有偏差,上市公司業績修正,國內Omicron疫情超預期爆發,研究報吿使用的公開資料可能存在信息滯後或更新不及時的情況。