近日,人工培育鑽石巨頭力量鑽石發佈了2021年年報,顯示公司營收和淨利潤都同比大幅增加,其中培育鑽石收入大幅提升,已成公司營收佔比最大的產品;在市場供應緊張的情況上,公司生產的金剛石單晶銷售價格也明顯提升,增厚了利潤。

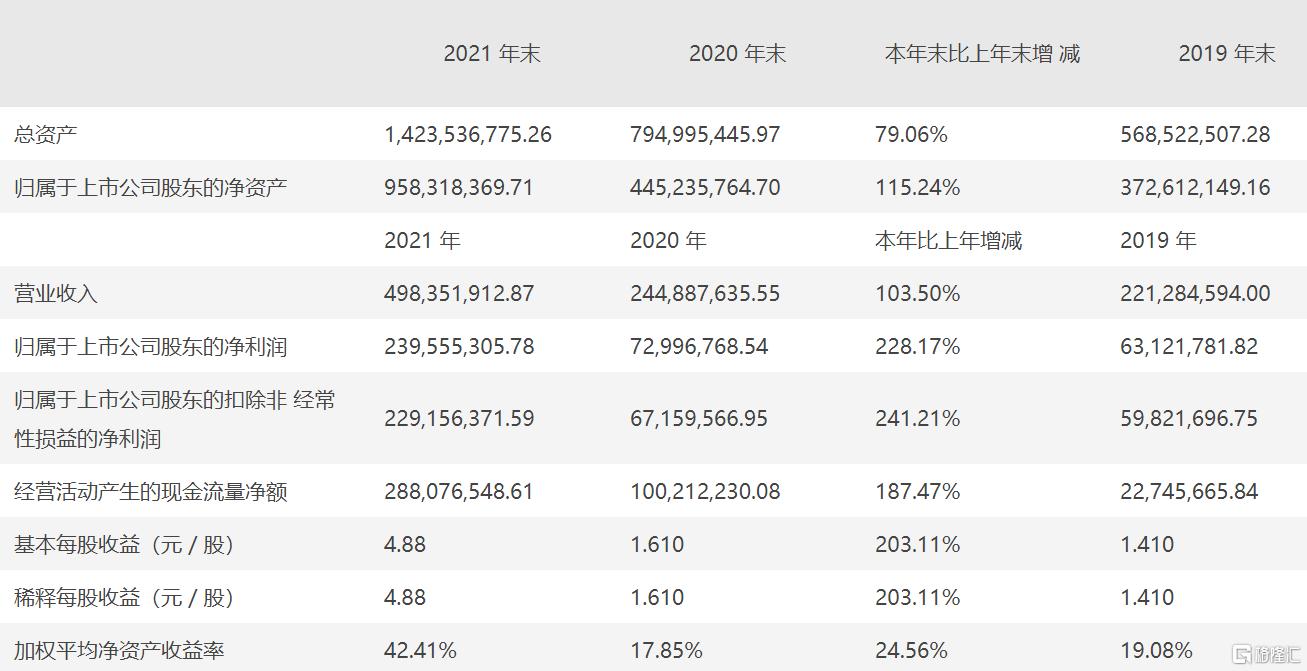

年報顯示,2021年力量鑽石實現營收4.98億元,同比增長103.50%;歸母淨利潤2.4億元,同比增長228.17%;扣除非經常性損益後的歸母淨利潤為2.29億元,同比增長241.21%。

力量鑽石2021年年報,來源於Choice

從年報可以看出,力量鑽石去年可謂是賺得盆滿缽滿。在賺錢的同時,公司還不忘大手筆分紅。在發佈年報的同時,力量鑽石還宣佈擬每10股派發現金紅利10元,以資本公積金向全體股東每10股轉增10股。

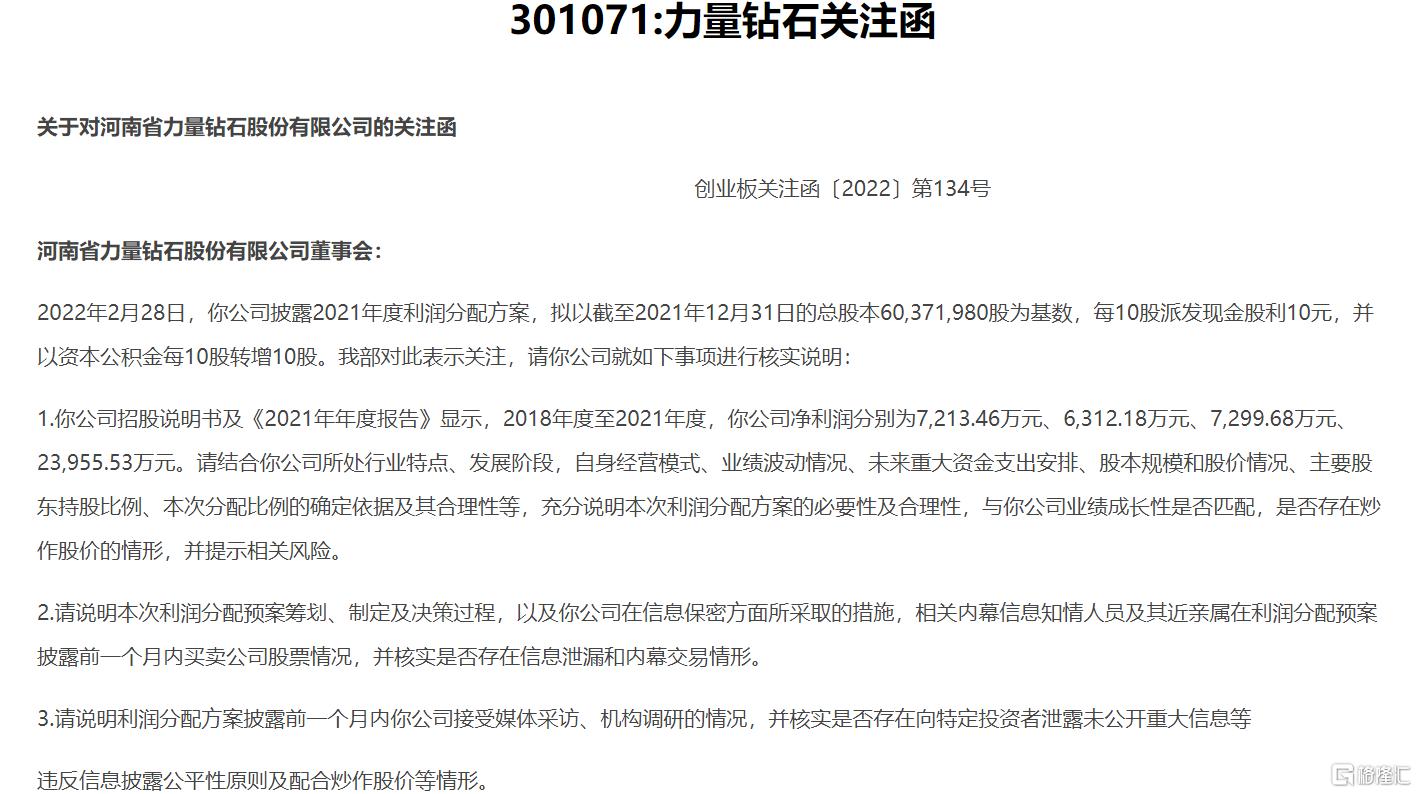

公司業績大增,給股東分紅本來是好事,但這一舉動也引來了深交所的關注函。2月28日,深交所發出關注函,要求力量鑽石充分説明該利潤分配方案的必要性及合理性,與公司業績成長性是否匹配,是否存在炒作股價的情形,並提示相關風險。並説明本次利潤分配預案籌劃、制定及決策過程,以及信息保密方面所採取的措施,核實是否存在信息泄漏和內幕交易情形。

關注函的到來,給了市場當頭一棒。昨天公佈關注函的時候,力量鑽石股價高開低走,收盤微跌1.55%,今天仍延續下跌趨勢。上市近半年以來,力量鑽石股價一度從20.62元的發行價暴漲至366元,又跌至如今的277元附近,總市值高達167億元。

股價大幅波動牽動着廣大股民的神經。如今,力量鑽石一邊迎來了業績暴增和分紅利好,另一邊卻收到了深交所的關注函,可謂喜憂參半,那麼這隻培育鑽石龍頭股還能上車嗎?

01

人工鑽石大賣

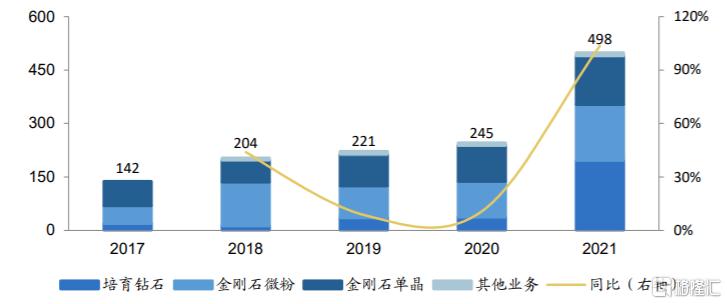

力量鑽石屬於人工培育鑽石行業的新進入者。前幾年,公司的營業收入主要依靠金剛石單晶、金剛石微粉這兩塊業務,但2021年培育鑽石業務迎來了爆發式增長,一舉成為公司營收佔比最大的產品,在公司收入中的佔比超39%。2021年,公司培育鑽石實現營收1.97億元,遠高於2020年的0.37億元。

培育鑽石營收佔比大幅提升(百萬元),數據來源:Wind、財通證券研究所

在產品毛利率方面,培育鑽石也具有絕對的領先優勢。財報顯示,力量鑽石的金剛石微粉、金剛石單晶產品毛利率分別為50%和57%,而培育鑽石產品毛利率高達81%。在公司重點提升高毛利的培育鑽石產能之下,2021年,公司綜合毛利率提升至 64%,淨利率也大幅提升至48%。

再來看看培育鑽石的市場前景。眾所周知,在“鑽石恆久遠,一顆永流傳”這句經典廣吿語的影響下,鑽石已成為婚慶市場的標配,許多新人結婚時,都會購買鑽戒。儘管這些年來全球已探明的天然鑽石儲量不斷擴大,但在戴比爾斯等鑽石巨頭的人為控制下,天然鑽石的產量並不高,價格也出奇的貴。

直到人工培育鑽石的出現,才打破了這一平衡。培育鑽石雖然是人工製造的,但它在成分結構上與天然鑽石完全相同,也是真鑽。在價格上,培育鑽石卻比天然鑽石更實惠,性價比優勢明顯。

近年來,隨着GIA、IGI和HRD這三大國際權威鑽石鑑定機構為培育鑽石正名和提供分級檢測服務,以及施華洛世奇、潘多拉等知名品牌對培育鑽石的使用,消費者對人工鑽石的認知度和接受度大幅提升,市場空間不斷擴大。

財通證券統計顯示,目前全球培育鑽石市場 C 端滲透率僅為4%,其中有40%以上的培育鑽石毛坯由中國廠商供應,在高性價比優勢的帶動下,未來市場需求還會快速增加。

也就是説,力量鑽石的培育鑽石業務未來會有較大的增長空間。再加上,公司金剛石單晶、金剛石微粉這兩塊業務去年也保持着穩定增長態勢,可見公司在業績方面是較為亮眼的。

02

上市近半年,股價翻12倍

衡量一個股票能不能買,除了看業績,還要看股價和估值。

作為人工培育鑽石行業的後起之秀,力量鑽石曾備受資本追捧!公司在2021年9月24日上市時發行價為20.62元/股,上市當天,力量鑽石就創造了“首日暴漲11倍”的新股神話。如今上市不到半年,股價已漲至277元附近,整整翻了12倍。

圖片來自於Choice

受深交所關注函等因素影響,今天力量鑽石股價仍延續下跌趨勢,股價位於277元附近,雖然距離366元的歷史高位還有一定差距,但也遠遠高於20.62元的發行價。如今,公司市盈率也從發行時18.54倍大幅提高至69倍以上。

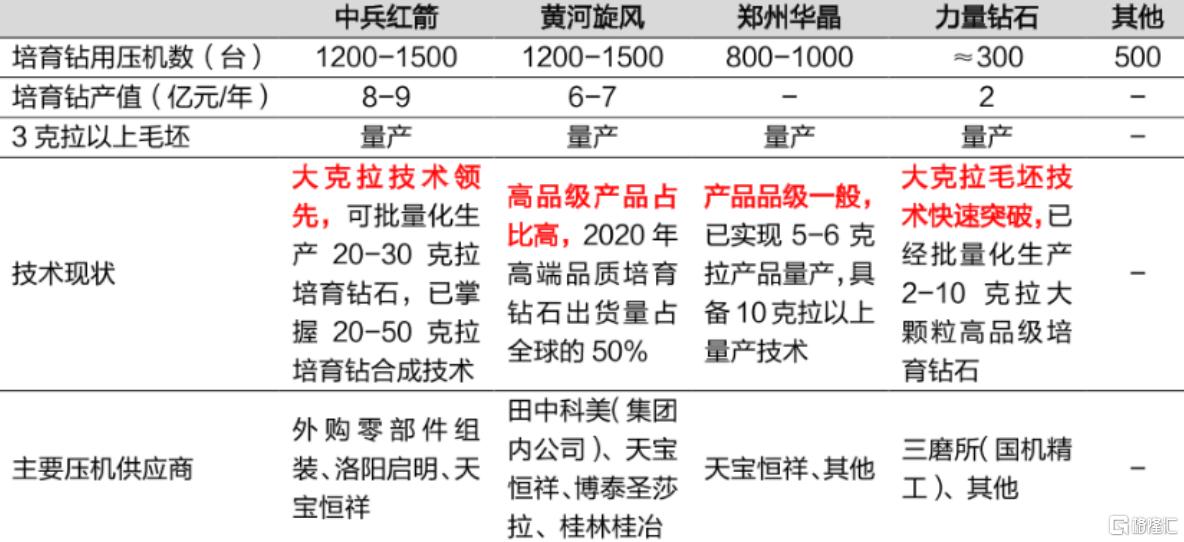

在培育鑽石毛坯廠商中,力量鑽石屬於後起之秀,在培育鑽石的壓機數量、培育鑽產值方面,均不及中兵紅箭和黃河旋風。

技術方面,中兵紅箭在大克拉培育鑽石上技術領先,黃河旋風的高品級產品佔比較高。力量鑽石雖然在大克拉培育鑽石生產技術上快速突破,已實現2-10克拉大顆粒高品級培育鑽石的批量化生產,處於實驗室技術研究階段的大顆粒培育鑽石已突破30克拉,成功邁入行業第一梯隊,但與中兵紅箭等公司相比仍有差距。

主要培育鑽石毛坯廠商對比,圖片來源:財通證券

雖然同為培育鑽石廠商,但力量鑽石的產品毛利率卻遠高於中兵紅箭、黃河旋風,只是這種領先優勢不知道未來能否持續。

財報數據顯示,從行業分類來看,同樣是非金屬礦物製品業,力量鑽石毛利率高達64%,而中兵紅箭僅為36%。從產品分類來看,力量鑽石的三大主營產品培育鑽石、金剛石微粉、金剛石單晶毛利率分別高達81%、50%、57%;中兵紅箭的主營產品超硬材料及其製品、特種裝備毛利率分別為36%和17%;黃河旋風的超硬材料、金屬粉末、超硬複合材料的毛利率分別為32%、17%、11%。

03

尾聲

隨着消費者對培育鑽石認可度和接受程度的提高,培育鑽石將以高性價比優勢對天然鑽石形成一定擠壓,未來市場滲透率和佔有率還有較大提升空間,而傳統鑽石巨頭們精心編制的利益網將繼續受到衝擊。

作為人工培育鑽石行業的後起之秀,力量鑽石2021年業績表現亮眼,金剛石單晶、金剛石微粉和培育鑽石這三大主業均穩健增長,尤其是高毛利產品培育鑽石營業收入的大幅增加,使公司綜合毛利率得到提升,盈利能力大幅增強。

但公司目前股價和估值水平與上市時相比,已高出太多。而且面對在培育鑽技術和產值上具有領先優勢的中兵紅箭、黃河旋風等強大競爭對手,公司的高毛利率優勢未來能否持續也令投資者擔憂,再加上深交所關注函形成的利空,短期內仍存在下跌風險。