本文來自格隆匯專欄:李奇霖,作者:李奇霖、孫永樂、楊欣

在1月金融數據超預期、多地房地產政策繼續邊際放鬆以及專項債加快發行的背景下,2月國內市場已經開始逐漸定價寬信用了。

這一點在股票市場上表現的十分明顯,可以看到2月漲得比較好的主要是有色、建築裝飾、公用事業、鋼鐵等傳統偏週期板塊。

但是畢竟2月依舊是經濟數據空窗期,市場對於“穩增長”、“寬信用”等預期也還有一定的分歧。在這樣的情況下,即將公佈的經濟數據、金融數據以及即將召開的兩會均成爲了市場觀察今年經濟走勢的關鍵。

而2月率先發布的PMI數據則能夠讓我們對今年的經濟基調有一個簡單的判斷。生產在節後的回升力度如何?此前由基建帶動的樂觀預期能否持續?這些都需要2月的PMI數據給出一個答案。

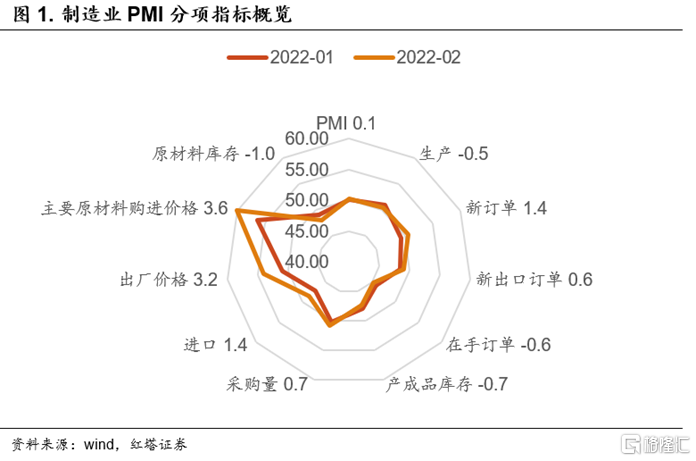

2022年2月,製造業PMI指數爲50.2%(前值爲50.1%),非製造業商務活動指數爲51.6%(前值爲51.1%),綜合PMI指數爲51.2%(前值爲51.0%)。

2月PMI數據最明顯的特徵是需求強、預期強但生產弱。

我們統計了2013年到2021年的PMI數據,可以發現在春節所在月份(2014年、2017年和2020年是在1月份),PMI生產指標相比於上一個月均有所下滑,均值爲-1.1個百分點。

本月生產指標延續了此前的規律,因爲節假日多、工作日少,2月製造業PMI生產指數爲50.4%,比上月下降0.5個百分點。

在生產走弱的時候,往年春節所在月份的PMI往往是向下的,均值爲-0.36%,僅有2015年略有上行。

而本月的製造業PMI數據在生產指標回落的時候,還能夠回升0.1個百分點,這主要是受益於需求回升,2月新訂單指數爲50.7%,比上月上升1.4個百分點,重回擴張區間。

除了需求指標之外,我們還需要注意的一點是,2月PMI價格指數漲幅明顯,主要原材料購進價格指數和出廠價格指數分別爲60.0%和54.1%,高於上月3.6和3.2個百分點,兩個價格指數已經連續兩個月明顯上升。

那麼,我們應該如何去理解2月PMI價格指數和需求指數回升傳遞的信號呢?

最近市場最關心的熱點問題無疑是俄烏衝突。在2月22日俄羅斯宣佈承認東烏兩地獨立主權地位之後,俄烏衝突迅速加劇,隨後俄羅斯全面入侵烏克蘭。

對於俄烏衝突的歷史和後續演變我們並不做深入分析,此處我們主要關注的一點是俄烏衝突加劇對全球通脹的影響。

在全球分工的產業模式下,俄烏雖然經濟總量比較低(2020年兩者GDP合計佔全球GDP的比重僅有1.9%左右),但都是全球重要的資源國。

俄羅斯在能源、有色金屬、部分農產品等方面是全球主要的供給國,比如俄羅斯原油產量佔全球的比重在13%左右、天然氣產量佔全球的17%左右、鋁佔比在18%左右,小麥和鉀肥的出口佔比更是達到了20%和26%左右。

相比於俄羅斯,烏克蘭則是一個農業大國,玉米(16%)、小麥(9%)等是主要出口商品,另外,烏克蘭也供應了全球70%的氖氣,40%的氪氣以及 30%的氙氣,這些均是半導體行業曝光和蝕刻工藝的關鍵材料。

在俄烏衝突加劇的背景下,相關大宗商品的供給無疑會受到一定的衝擊,進而導致全球通脹壓力增加。可以看到,在近期貨市場上,原油、鋁、玉米等商品的價格均有所上行。

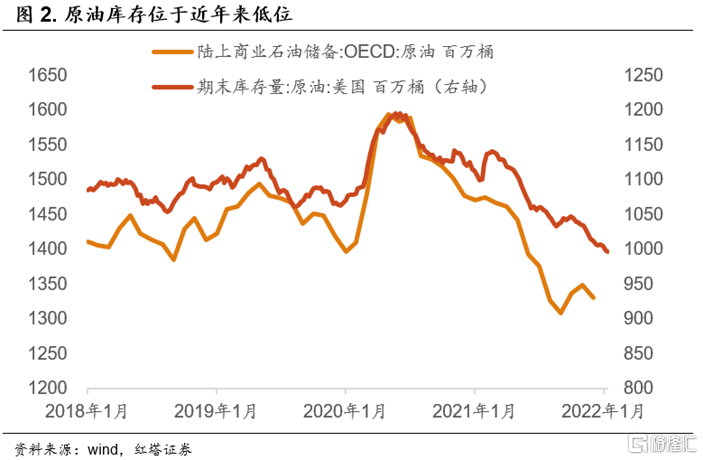

此外,我們也要看到,本輪大宗商品價格上漲是有基本面支撐的。比如原油價格上漲一來是因爲疫情影響減弱,海外需求持續修復;二來是供給修復速度緩慢,OPEC擴產不及預期;三來是全球原油庫存位於低位。

在全球通脹壓力有所增加的背景下,後續我們需要關注海外通脹壓力對國內的影響。

因爲原油、有色等相關商品是全球定價的,這類商品價格回升會對國內產生一定的影響。1月的PPI數據也顯示,受國際原油、有色金屬等的價格回升的影響,國內相關產品的價格有所提高。

2月PMI則表明相關行業產品的價格還在上行,2月石油煤炭及其他燃料加工、有色金屬冶煉及壓延加工等行業的主要原材料購進價格指數和出廠價格指數均繼續位於60.0%以上高位區間,相關行業產品的價格還在上行。

在上遊原材料價格壓力逐步加大的時候(比如2月反映原材料成本高的企業比重達到了60.2%,比上月有所增加),企業的原材料補庫動力自然會有所下滑。體現在PMI數據上就是,2月原材料庫存指數爲48.1%,比上月下降1個百分點。

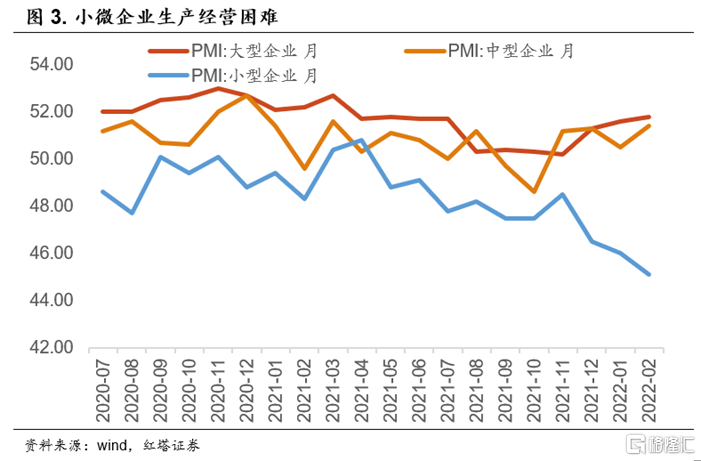

此外,原材料價格上行也會造成大中小企業的經營狀況繼續分化。

因爲上遊行業以大型企業爲主、下遊行業競爭更爲分散、小企業議價權更低等,上遊原材料價格的上行給小微企業帶來的衝擊往往會更大。

我們能夠看到2月在主要原材料購進價格指標上,大、中、小企業分別上行3.2、2.9和5.4個百分點。同時,大、中型企業PMI分別爲51.8%和51.4%,比上月上升0.2和0.9個百分點;而小型企業PMI比上月下降0.9個百分點,爲45.1%。

那麼往後來看,這種通脹壓力對國內的影響到底有多大?通脹導致的大中小企業分化是否會得到改善呢?

我們認爲對於國內通脹還是可以持有樂觀態度的。一個很好的例子就是在1月的時候,雖然原油、有色等行業的價格是在回升,但是受益於國內保供穩價政策,1月PPI環比依舊下滑。

而2月份,國內保供穩價政策還在持續推進。

在基建發力預期比較強,房地產也在邊際放鬆的時候,部分企業已經開始提前加大對相關商品的補庫存力度,可以看到鐵礦石等商品的價格持續回升,市場囤積居奇、哄擡價格等行爲再次擡頭。

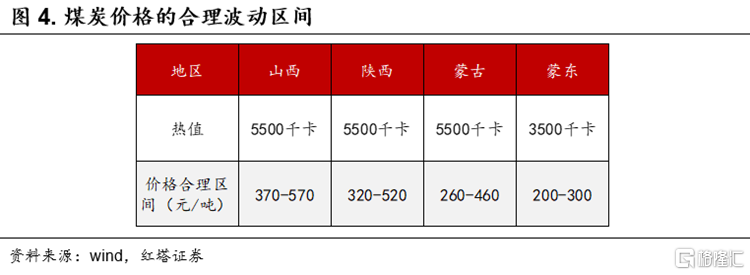

面對這樣的情況,發改委加大了對鐵礦石、煤炭等行業的治理力度。比如在2月24日發改委發佈《關於進一步完善煤炭市場價格形成機制的通知》,確定了煤炭價格的合理波動區間,從而推動形成煤炭、電力上下遊協調發展的局面。

在政策出臺後,我們可以看到動力煤期貨價格出現了明顯的調整。後續隨着煤炭價格逐漸回落到合理區間,下遊電力價格也會在合理區間波動。

除了煤炭市場價格形成機制逐漸完善之外,近期政策針對鐵礦石等商品也出臺了一系列保供穩價的機制,受此影響相關商品的價格至2月中下旬以來均出現了一定的調整。

我們認爲後續即使面臨海外大宗商品價格上漲的壓力,但是在國內保供穩價政策持續推進,疊加翹尾因素持續回落的情況下,PPI同比增速回落,結構性通脹壓力緩解的方向還是比較確定的。

另外,政策近期也加大了對中小微企業的幫扶力度,比如此前多部門聯合發文表示將2021年四季度實施的製造業中小微企業延緩繳納部分稅費政策延續實施6個月。

再比如政策層表示要在2021年減稅降費1.1萬億的基礎上,實施更大力度的減稅降費。後續小微企業的生產經營環境有望改善。

說完通脹指標,我們再來看一下需求指標。

從數據上看,2月推動製造業PMI需求回升的動力可能有兩點:基建和出口。

我們先來看基建。雖然市場對於全年基建投資增速可能還存在一定的分歧,但是對於一季度基建投資走高的觀點都比較一致。

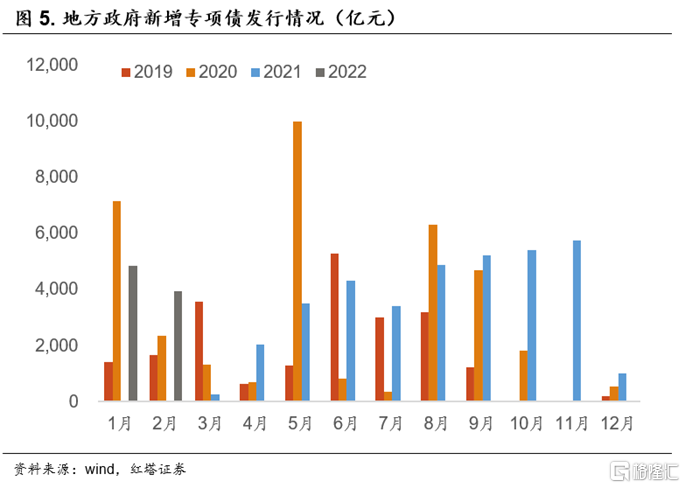

一來年初專項債的發行進度較快,疊加2021年結轉的專項債資金,現在基建資金是比較充裕的。

Wind數據顯示,今年1、2月份新增專項債發行規模爲4844億元和3931億元,累計發行8775億元,佔提前下達規模的60.1%。福建等個別地區已經完成了提前批專項債的發行。

同時,從專項債資金的投向上看,年初以來的專項債在用途上也會偏向基建。1-2月,投向交通基礎設施建設、市政及產業園區基礎設施建設以及棚改等用途的專項債佔比已經超過了60%。

二來在有資金支持的情況下,疊加項目前期準備比較充分,目前專項債並不缺項目。比如我們可以看到建築企業訂單簽約速度加快。

以建築央企之一中國建築爲例,2022年1月其新籤合同總額爲2988億元,同比增長13.1%,其中,基礎設施業務合同金額爲487億元,同比增長68.1%。

在政策有發力訴求、專項債又能提供資金,加上短期項目充裕等因素的作用下,對於一季度的基建我們依舊可以比較樂觀。

從PMI數據上也可以看到2月建築業商務活動指數爲57.6%,比上月上升2.2個百分點,其中土木工程建築業商務活動指數爲58.6%,高於上月8.9個百分點,建築業景氣水平明顯提升。

同時,受益於近期穩投資加快推進,部分重大基礎設施工程和項目適度超前開展等因素,2月建築業新訂單指數和業務活動預期指數分別爲55.1%和66.0%,比上月上升1.8和1.6個百分點。

再來看一下出口數據。2月出口新訂單指數爲49%,相比於1月回升0.6個百分點,已經連續兩個月回升。

出口新訂單的走強我們認爲可能有這麼幾點原因:

第一,中國產業結構升級帶來的長期利好。受益於中國政策的持續利好以及此前全球疫情帶來的窗口期,中國的產業結構是在不斷改善的。

2月PMI數據顯示國內高技術製造業、裝備製造業PMI分別爲53.1%和51.4%,高於上月1.2和1.1個百分點,自2020年3月份以來持續位於擴張區間,新動能繼續發力。

受益於中國出口商品的在全球的競爭力提升,中國佔全球出口的份額有望維持高位,這一點會對中國出口形成長久的支撐。

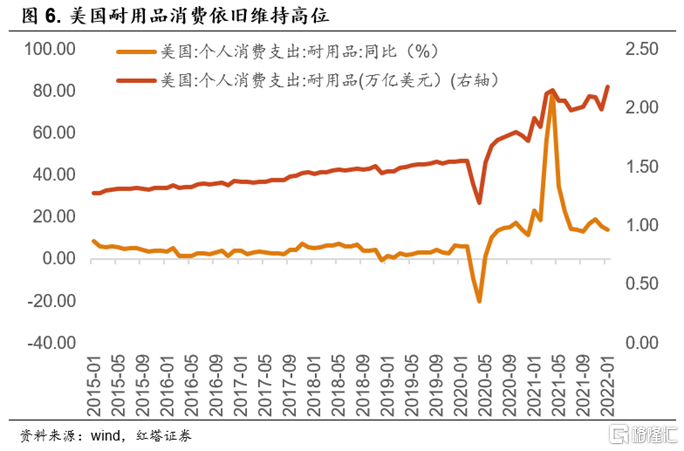

第二,目前海外耐用品消費依舊維持韌性,加上海外生產修復帶來的中間產品需求,對出口也能夠形成支撐。

從數據上可以看到,2022年1月美國個人耐用品消費支出達到了2.2萬億美元,同比增長14%,依舊位於高位。

第三,全球的供應鏈壓力可能是在逐漸緩解的,並帶動了相關商品的生產與出口。以汽車爲例,此前汽車生產受限主要是因爲“缺芯”。但是隨着全球產業鏈的逐漸修復,缺芯的問題已經有所緩解。

2月底,工信部在會議上也表示,隨着全球主要芯片企業已經加大了車規級芯片的生產供應,新建產能也將於今年陸續釋放,國內部分芯片產品供給能力也在逐步提升,今年的汽車芯片供應形勢會繼續好轉。

隨着缺芯壓力的緩解,汽車產業鏈的生產和出口自然也會有所回升,比如1月我國汽車生產242.2萬輛,同比增長1.4%。2月PMI數據也顯示,汽車行業的生產指數和新訂單指數均高於54.0%,行業運行態勢良好。

除此之外,疫情之下全球對醫藥商品的需求旺盛以及RCEP落地等對出口均會有一定的支撐。

總的來說,在基建和出口的推動下,國內經濟的需求端有望逐漸改善。可以看到2月,製造業和建築業的PMI新訂單指數比上月分別上升1.4個和1.8個百分點。

同時,在新訂單增加、節後生產活動修復、疫情影響過去以及利好政策持續落地的情況下,企業的預期也是在逐漸好轉的。

2月PMI數據顯示,製造業、建築業和服務業的生產經營活動預期指數分別高於上月1.2個、1.6個和2.9個百分點。

最後,總結一下2月PMI數據傳遞的幾個信號。

第一,需求收縮、供給衝擊、預期轉弱的三重壓力都在逐步得到緩解。

2月PMI數據最大的亮點無疑是國內需求修復(新訂單指數回升)以及各行業的生產經營持續好轉。同時,在保供穩價政策持續推進的時候,供給衝擊壓力也在不斷減小。可以說此前經濟面臨的三重壓力在2月都得到一定的緩解。

第二,出口以及基建對當前經濟的需求形成明顯支撐。受益於政策提前發力、中國產業升級、海外需求短期維持韌性等,2月出口和基建成爲了需求的主要支撐。

同時,隨着疫情的影響逐漸過去,此前受疫情拖累的線下服務業有望加快修復,可以看到2月服務業的預期已經在好轉了。

那麼後續隨着經濟內生動能不斷增強,需求收縮的壓力也會持續緩解。

第三,市場需要關注一下海外通脹壓力對國內通脹造成的影響。俄烏衝突加劇了能源、有色、農產品等商品價格的不確定性,後續如果衝突加劇或者俄羅斯受制裁的力度加大,可能會對相關商品價格造成更大的影響,市場可以關注後續海外通脹的走勢。

不過在國內保供穩價政策持續推進以及翹尾因素持續回落的情況下,對國內通脹壓力不必過於擔心。