本文來自:堯望後勢 ,作者:張啟堯、胡思雨

核心觀點

回顧:2021年11月起將國企地產為代表的穩增長方向作為首推,《2022年度十大預測》中判斷“2022年有望出現一波類似‘mini版2014’的低估值修復行情”。

展望:市場迎來階段性修復,但短期內“V型”反轉的概率不大,3月仍是重要觀察窗口。二季度,主線或再度偏向科技成長。

市場迎來階段性修復。年初以來,以“新半軍”為代表的高景氣、硬科技成長賽道,由於美聯儲加息擔憂升温、美股尤其是科技股大跌,市場交易擁擠度過高,微觀流動性惡化,以及部分投資者擔心相關板塊長期景氣度惡化等多重因素衝擊而大幅調整。而當前,隨着市場對美聯儲加息的恐慌有所緩解,交易擁擠度降至歷史低位,主力資金提前回流加倉,ETF增量資金持續流入,醫藥、“新半軍”等板塊引領市場階段性修復。

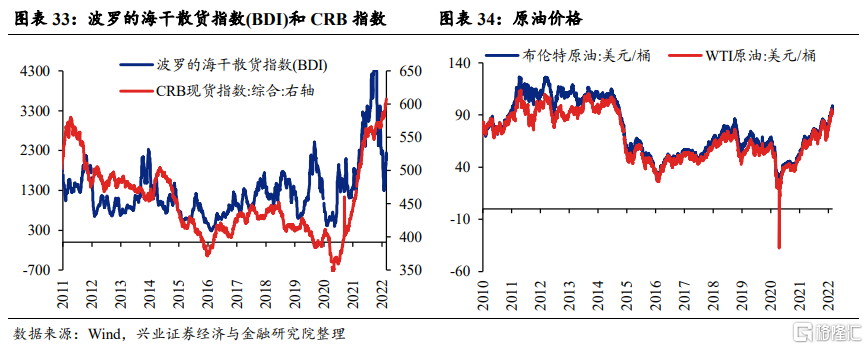

但短期內“V型”反轉的概率不大,3月仍是重要觀察窗口。1、美聯儲加息落地及美債利率走勢。年初以來,美聯儲加息預期升温下美債利率大幅上行一直是拖累國內風險偏好重要因素、尤其對“新半軍”等板塊影響顯著。3月16日美聯儲議息會議召開在即。近期儘管市場對3月加息50bp的預期明顯回落,但年內加6次息正逐步成為市場共識。並且根據當前聯邦基金利率期貨顯示,市場預期美聯儲將於3月、5月、6月、7月、9月、11月,節奏較之前略有加快。整體來看,短期通脹、地緣政治壓力下3月美聯儲加息已是大概率事件,更重要的是觀察美聯儲對後續經濟、政策走勢的表態。2、國內方面,3月4日兩會也即將召開。重點關注決策層對短期“穩增長”及長期高質量發展的佈局,包括對GDP增長目標、財政赤字率等重要指標的定調。3、3月中下旬,一方面,熱門賽道景氣度指標,如新能源車銷量、一季報前瞻等數據將陸續發佈。當前市場對於以“新半軍”為代表的熱門賽道景氣度預期分歧較大,相關數據將成為景氣確認的重要信號。另一方面,國內1-2月經濟、金融數據也將公佈,併成為市場判斷前期“穩增長”效果以及預判後續政策節奏和力度的重要依據。4、俄烏衝突進展以及油價等大宗商品價格走勢。此前俄烏爆發戰爭一度導致全球市場大跌、原油價格突破100美元/桶,後續仍將是影響市場、尤其大宗商品價格及全球供需格局的重要變量。

二季度,主線或再度偏向科技成長。結合我們在《“新半軍”擇時框架》中提出的十大指標,當前國內流動性持續寬鬆,“新半軍”景氣度仍維持高位,交易擁擠度已降至歷史低位,新能源和半導體龍頭股先行企穩,主力資金已提前回流加倉,ETF增量資金持續流入,估值水平也大幅回落,“新半軍”已進入底部區域。隨着3月中旬美聯儲議息會議靴子落地、市場加息預期最強烈的時候過去,美債利率或有望階段性止升,並且根據《“新半軍”擇時框架》中分析師預期修正強度這個領先指標的預判,我們認為二季度主線或再度偏向科技成長。

投資策略:短期,一是在調整較多的醫藥、計算機、“新半軍”中自下而上尋找符合“小高新”特徵的標的;二是俄烏衝突下漲價預期強化的石油石化等大宗資源品;三是“穩增長”下金融地產等板塊的低估值修復。長期,繼續聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

報吿正文

反彈持續性如何?風格如何偏轉?

回顧:2021年11月起將國企地產為代表的穩增長方向作為首推,《2022年度十大預測》中判斷“2022年有望出現一波類似‘mini版2014’的低估值修復行情”。

展望:市場迎來階段性修復,但短期內“V型”反轉的概率不大,3月仍是重要觀察窗口。二季度,主線或再度偏向科技成長。

市場迎來階段性修復。年初以來,以“新半軍”為代表的高景氣、硬科技成長賽道,由於美聯儲加息擔憂升温、美股尤其是科技股大跌,市場交易擁擠度過高,微觀流動性惡化,以及部分投資者擔心相關板塊長期景氣度惡化等多重因素衝擊而大幅調整。而當前,隨着市場對美聯儲加息的恐慌有所緩解,交易擁擠度降至歷史低位,主力資金提前回流加倉,ETF增量資金持續流入,醫藥、“新半軍”等板塊引領市場階段性修復。

但短期內“V型”反轉的概率不大,3月仍是重要觀察窗口。1、美聯儲加息落地及美債利率走勢。年初以來,美聯儲加息預期升温下美債利率大幅上行一直是拖累國內風險偏好重要因素、尤其對“新半軍”等板塊影響顯著。3月16日美聯儲議息會議召開在即。近期儘管市場對3月加息50bp的預期明顯回落,但年內加6次息正逐步成為市場共識。並且根據當前聯邦基金利率期貨顯示,市場預期美聯儲將於3月、5月、6月、7月、9月、11月,節奏較之前略有加快。整體來看,短期通脹、地緣政治壓力下3月美聯儲加息已是大概率事件,更重要的是觀察美聯儲對後續經濟、政策走勢的表態。2、國內方面,3月4日兩會也即將召開。重點關注決策層對短期“穩增長”及長期高質量發展的佈局,包括對GDP增長目標、財政赤字率等重要指標的定調。3、3月中下旬,一方面,熱門賽道景氣度指標,如新能源車銷量、一季報前瞻等數據將陸續發佈。當前市場對於以“新半軍”為代表的熱門賽道景氣度預期分歧較大,相關數據將成為景氣確認的重要信號。另一方面,國內1-2月經濟、金融數據也將公佈,併成為市場判斷前期“穩增長”效果以及預判後續政策節奏和力度的重要依據。4、俄烏衝突進展以及油價等大宗商品價格走勢。此前俄烏爆發戰爭一度導致全球市場大跌、原油價格突破100美元/桶,後續仍將是影響市場、尤其大宗商品價格及全球供需格局的重要變量。

二季度,主線或再度偏向科技成長。結合我們在《“新半軍”擇時框架》中提出的十大指標,當前國內流動性持續寬鬆,“新半軍”景氣度仍維持高位,交易擁擠度已降至歷史低位,新能源和半導體龍頭股先行企穩,主力資金已提前回流加倉,ETF增量資金持續流入,估值水平也大幅回落,“新半軍”已進入底部區域。隨着3月中旬美聯儲議息會議靴子落地、市場加息預期最強烈的時候過去,美債利率或有望階段性止升,並且根據《“新半軍”擇時框架》中分析師預期修正強度這個領先指標的預判,我們認為二季度主線或再度偏向科技成長。

投資策略:短期,一是在調整較多的醫藥、計算機、“新半軍”中自下而上尋找符合“小高新”特徵的標的;二是俄烏衝突下漲價預期強化的石油石化等大宗資源品;三是“穩增長”下金融地產等板塊的低估值修復。長期,繼續聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

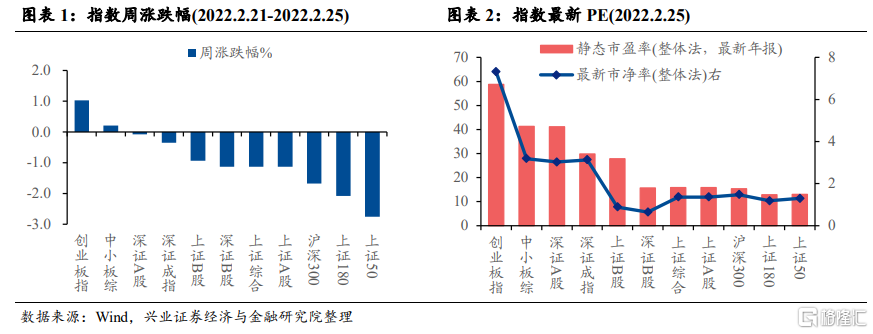

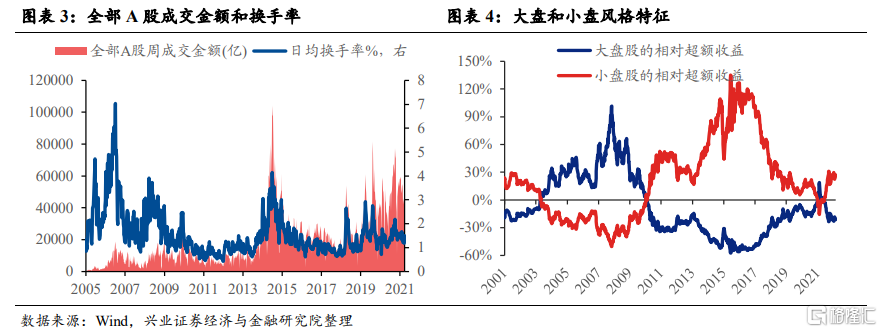

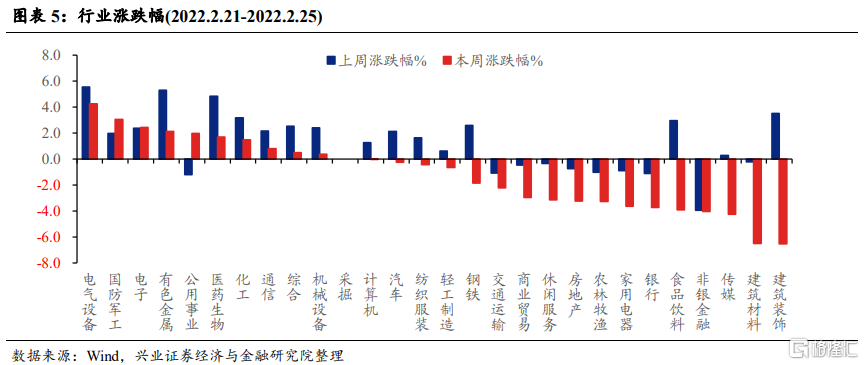

上週A股市場回顧

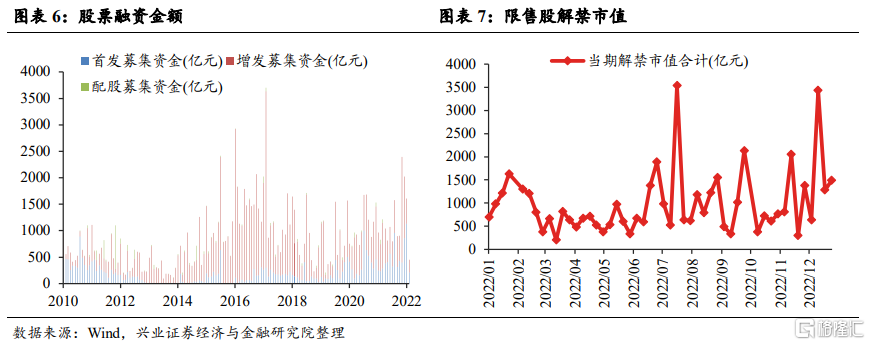

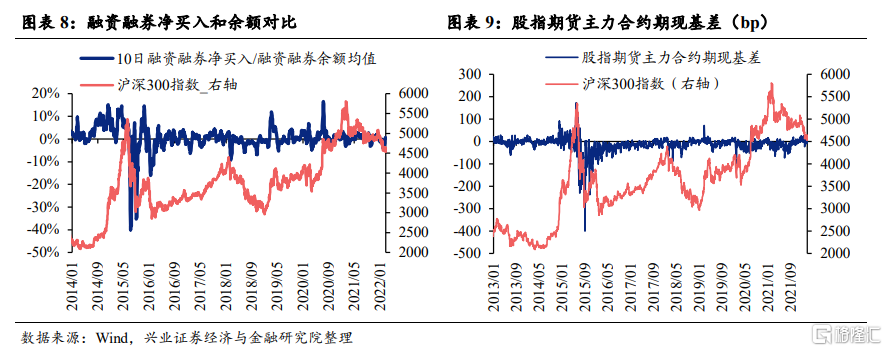

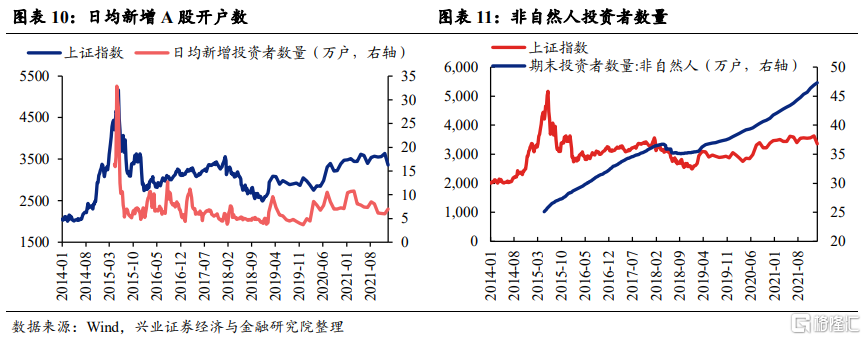

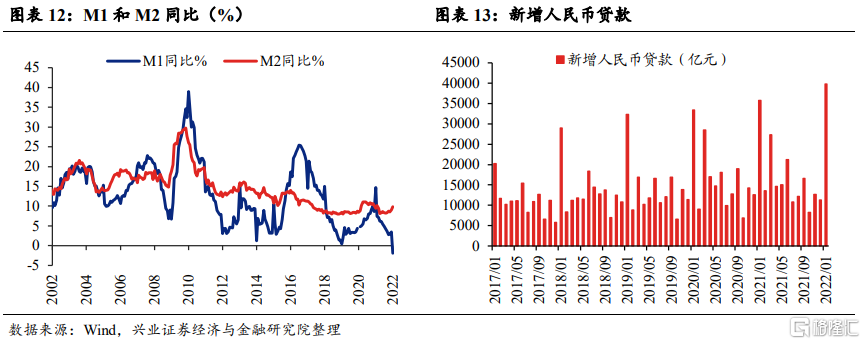

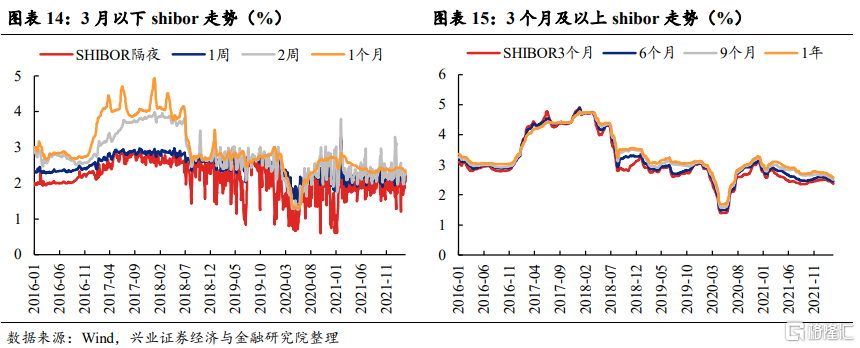

A股資金面跟蹤

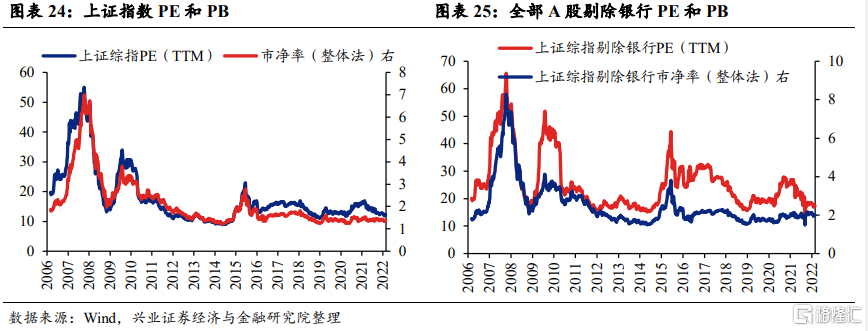

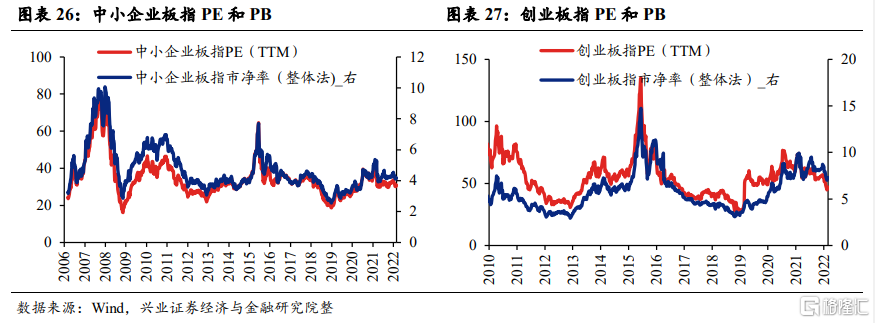

A股盈利和估值

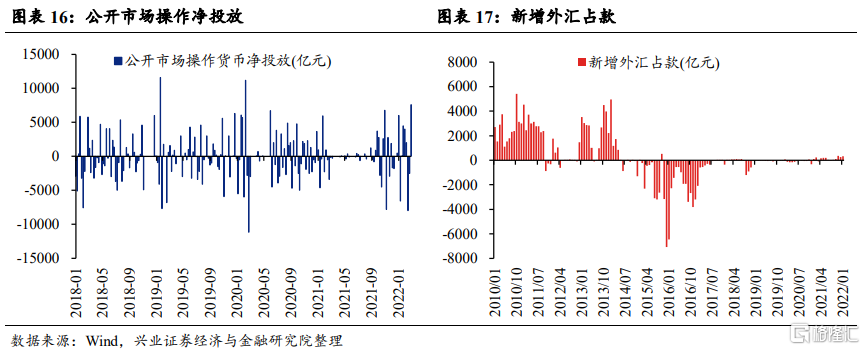

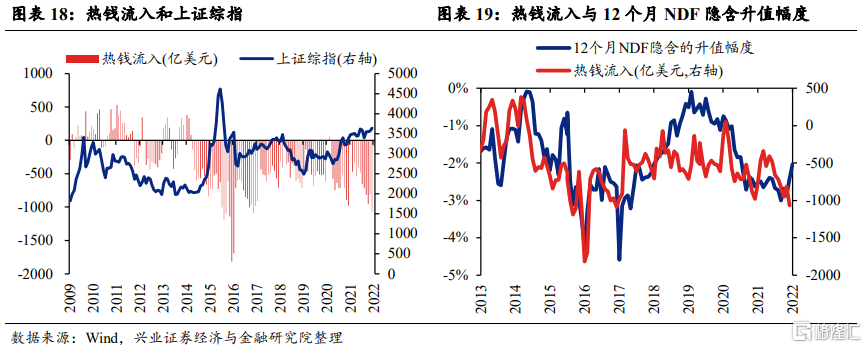

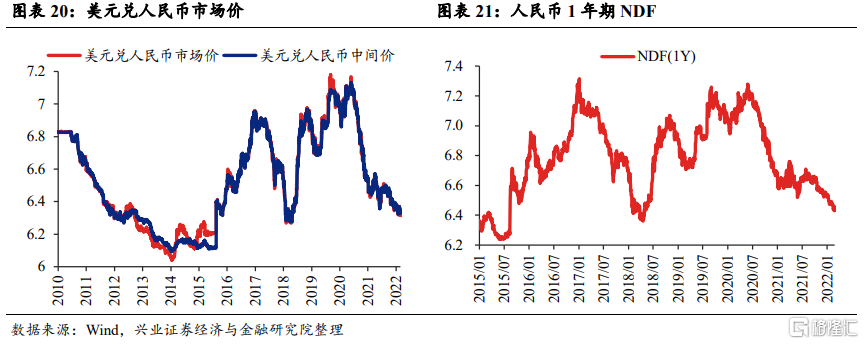

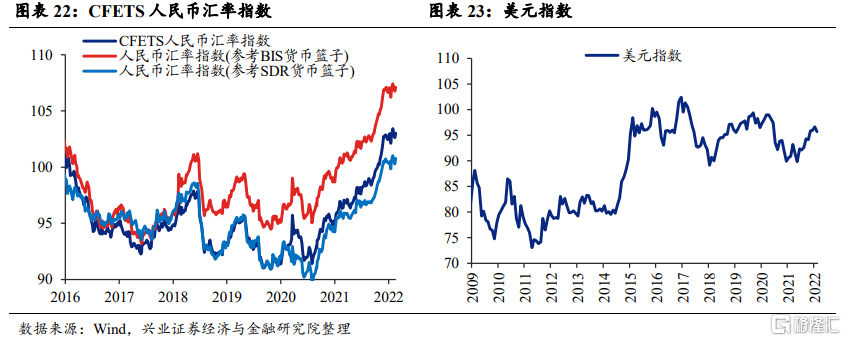

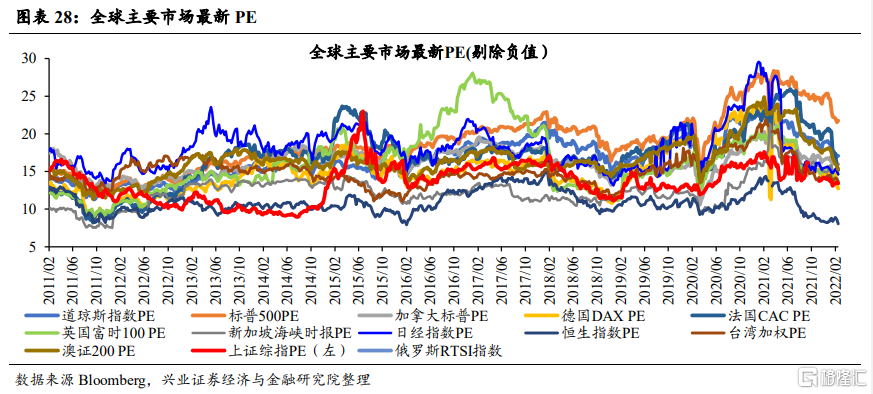

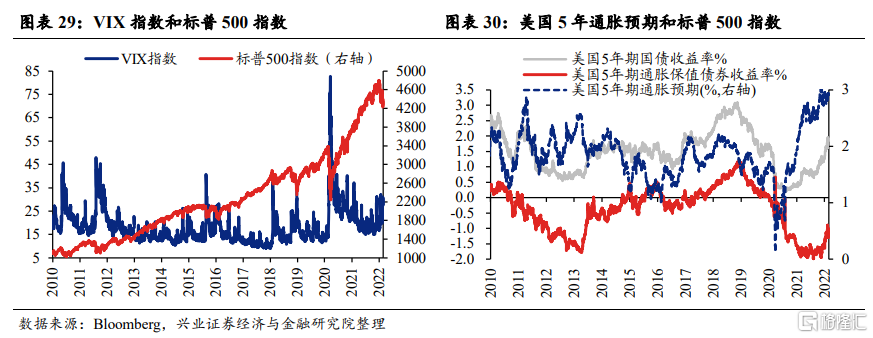

海外市場跟蹤

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。