本文來自格隆匯專欄:中金研究 作者:鄧志波 劉均偉等

近兩年主動權益基金髮展迅速,截止2021年四季度,主動權益基金規模已超5.5萬億元。面對基金規模快速增長,主動基金收益又受到哪些影響,投資者又將如何應對?本篇報吿將嘗試進行回答。

摘要

基於Brinson的基金收益定義

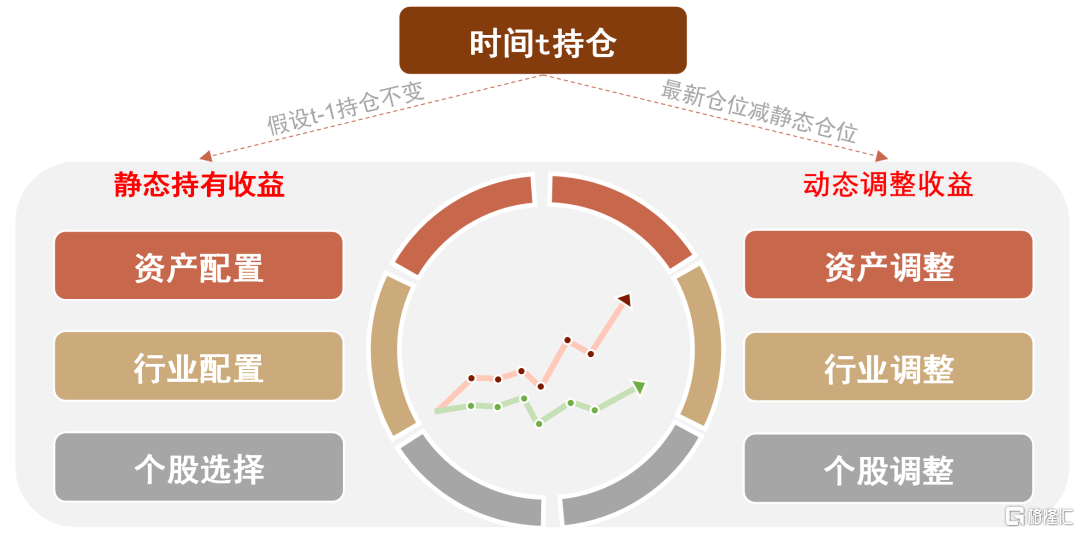

持倉層面收益再劃分:基於持倉,Brinson模型是分解基金收益經典模型。在原有模型基礎上,我們將持倉進一步拆解為此前便持有組合,以及本期調整組合。並定義兩者在新一期所產生收益分別為靜態持有收益以及動態調整收益。借鑑Brinson模型,同樣可將收益來源拆分為資產、行業以及個股。

動靜結合觀察基金收益變化:歷史上基金靜態持有收益與動態調整收益傾向於負相關。我們認為,假若基金產品均具備超額收益能力,當主動權益基金進行調倉以期獲得調整收益時,或意味着持有組合未來收益相對承壓,因此導致兩者呈負相關。以動靜收益孰強,可將基金分為偏長期配置型產品以及偏交易型產品。

規模變動潛在影響基金收益

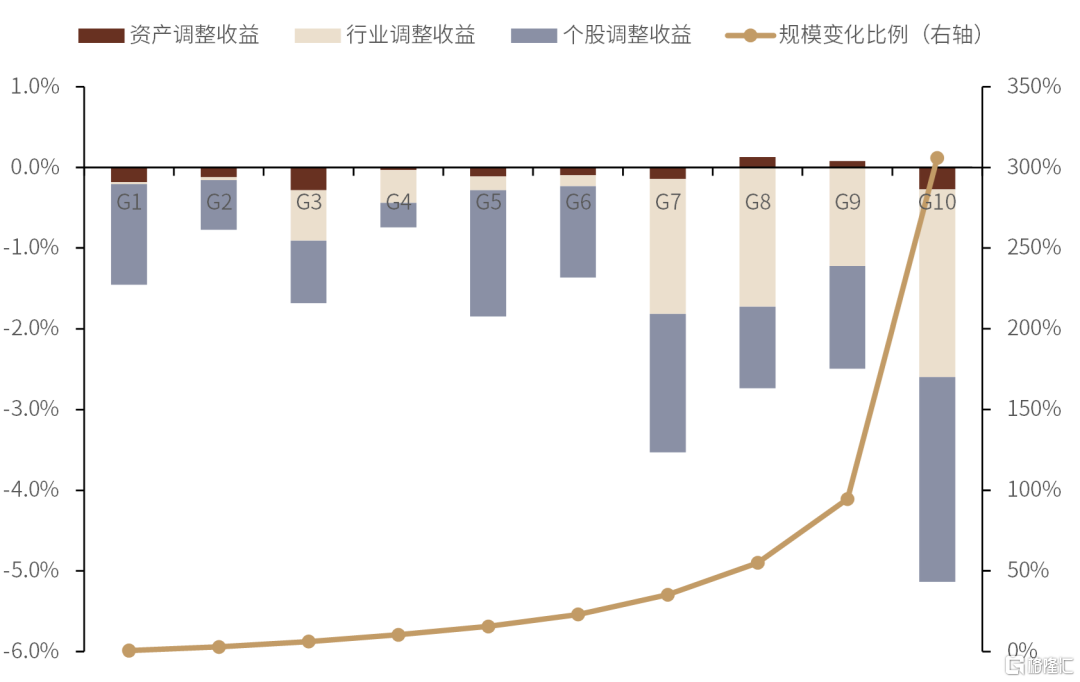

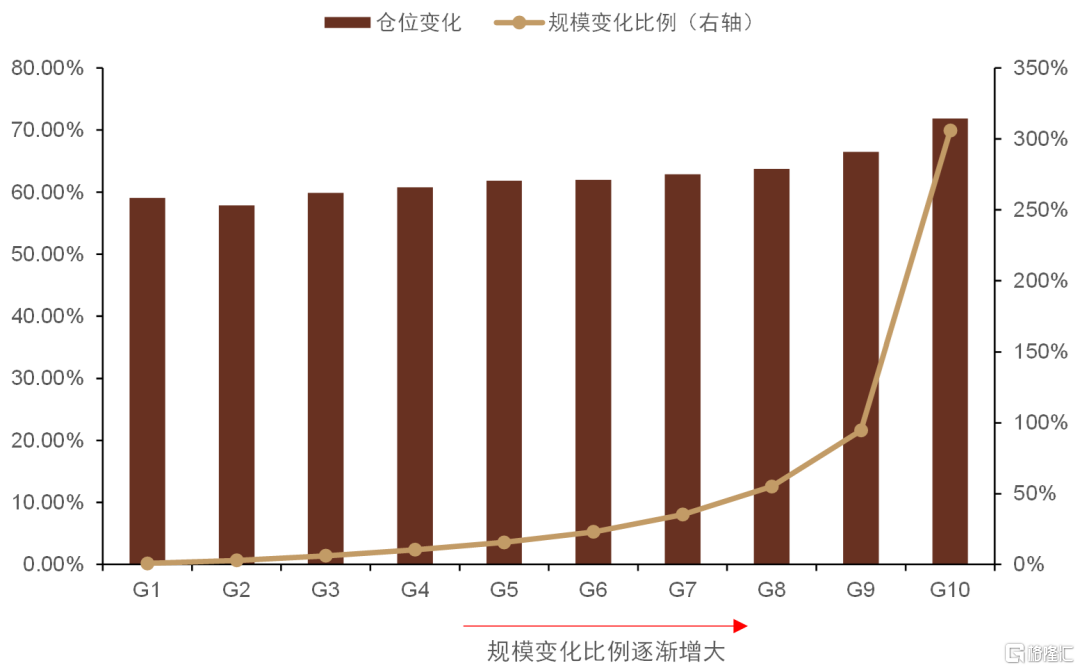

基於收益變動衡量規模影響:衡量規模變化時,我們綜合份額變動以及基金平均淨值計算產品相對規模變化比例。在衡量收益時,對同一基金兩期動態及靜態收益求差值。以規模變化進行十分組後,規模增加或下降較多基金調整收益均出現一定下降,其中規模增大較多基金變化尤為明顯。

規模萎縮對倉位及持股造成壓力:雖然基金規模萎縮或受市場環境影響,如2021年、2020年的贖老買新,2015年市場低迷等,但規模萎縮基金近期收益往往也相對較弱。面對規模萎縮,基金整體上傾向於提高整體權益倉位,這主要是應對贖回的手段。同時,基金傾向於調整個股及提升集中度,以應對往期收益壓力。

規模增長潛在影響調整收益:規模增長較多基金中,調整收益下降較為明顯。其中歷史上規模增加超過30%的基金,調整收益下降最為顯著。面對規模增大,主動產品權益倉位有下降趨勢。基金也傾向於調整持股,但與規模萎縮不同,規模增大基金持倉集中度整體上趨向下降。

應對基金潛在規模變化的策略

長期配置型基金注意潛在隱形交易收益影響:面對規模變化,我們認為主動權益基金應對方式核心差異在於是否對持倉進行調整。通過觀察,規模增加產品中傾向調倉與傾向不調倉的產品佔比相約。對於換股較低基金,面對規模變化往往選擇維持原有持倉。這類基金歷史上行業或風格較為明顯,我們統計了這類基金規模增大前三年第一重倉行業佔比,均在30%以上。由於相對穩定持倉,基金持有收益並未隨規模發生單調性變化,投資者更應從配置角度考慮持有。但值得注意的是,規模增大後基金隱形交易收益顯著下降。

交易型基金相對更受規模增大影響:對於高換股交易型基金,規模增大對基金調整收益影響較為明顯。通過模型,我們測算截面上基金將換股比例轉換成調整收益能力,並定義為換股效率。歷史上高換股效率基金調整收益受規模影響統計上十分顯著。隨規模增大,調整收益更呈現相對單調下降。持股風格上,高換股效率基金傾向於持有相對小市值高成長個股,持股相對高彈性小容量一定程度解析基金對規模敏感性。

適當迴避高換股效率基金:對於過往換股效率較高基金,需要關注潛在規模增長對產品收益影響。但由於基金季報公佈存在一定滯後性,因此無法及時觀察基金規模是否發生明顯變化。對於配置換手較高基金,投資者可以適當剔除過往調整效率高基金。在剩餘產品中,再挑選高調整收益基金。基於以上思路,我們構建了高調整收益等權組合。2011年至今組合累計收益262%,高於同期偏股混合型基金指數及低調整收益組合收益。最新成分中,不乏2021年Q4規模明顯增大但仍能跑贏偏股型基金指數產品,一定表明組合潛在移除規模變化影響。

正文

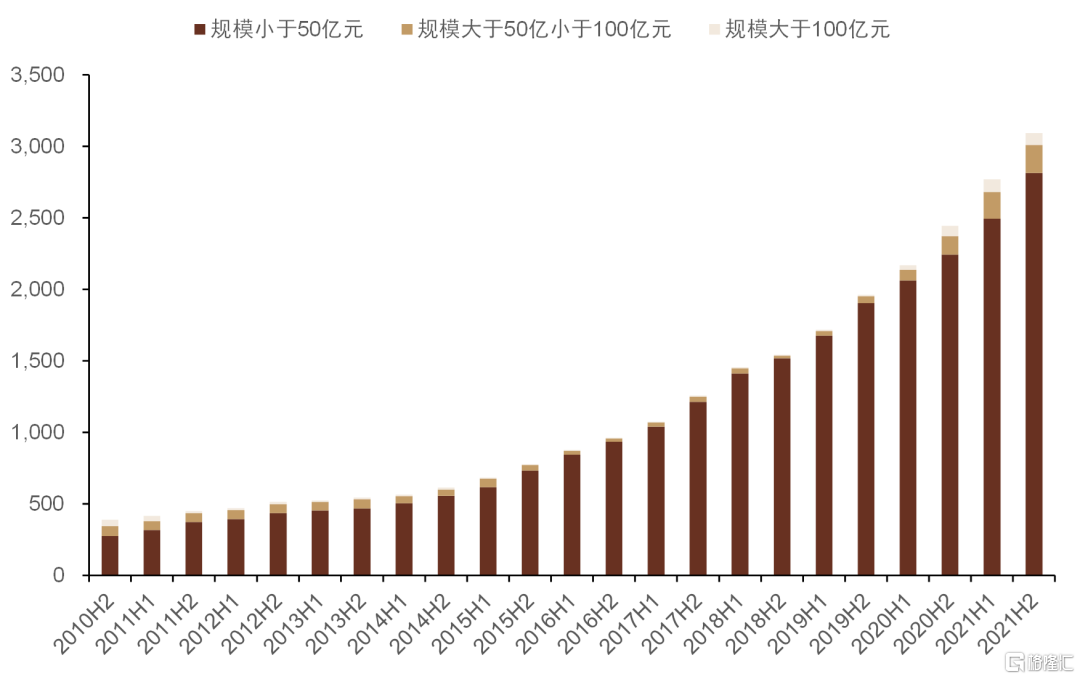

近兩年主動權益基金髮展迅速,規模由2019年的1.8萬億元上升至2021年末的超5.5萬億元。在近年主動權益基金大幅走高下,市場上不乏規模過百億元基金,2015年末規模查過百億元產品數量僅7只,該數字於2021年末上升至82只,規模最大產品更是超過700億元。面對產品規模快速增長,主動產品收益又受到哪些影響,投資者又將如何應對?本篇報吿將嘗試通過基金收益再劃分,觀察基金產品規模增大後收益變動情況。

圖表1:截止2021年底不乏規模超百億元產品

資料來源:萬得資訊,中金公司研究部

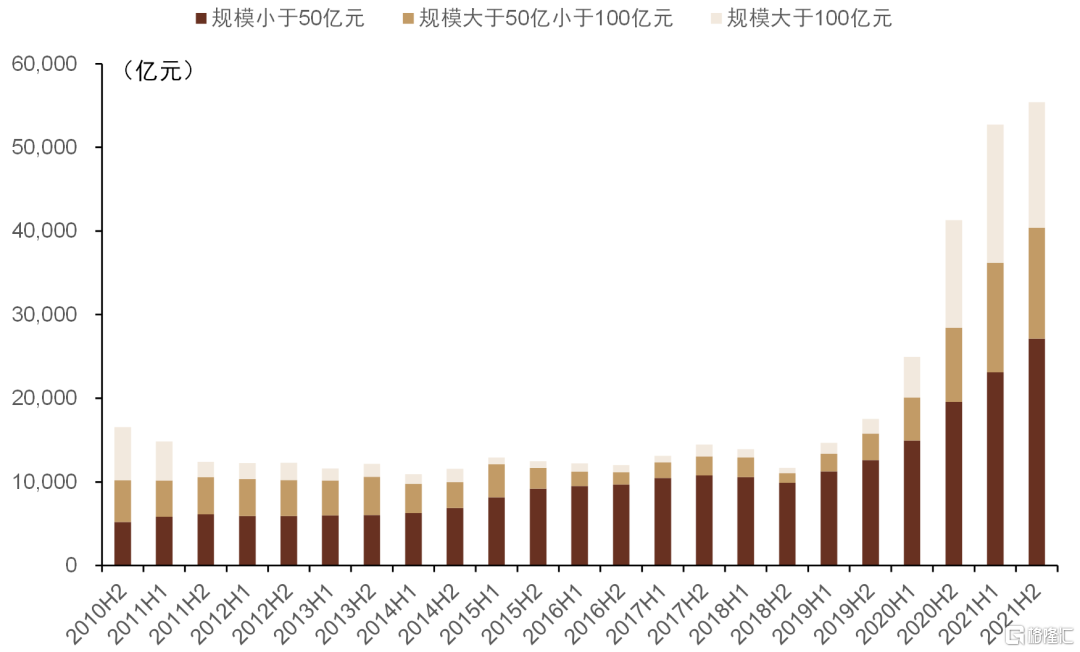

圖表2:頭部產品規模佔比逐漸增多

資料來源:萬得資訊,中金公司研究部

基於Brinson模型基金收益重定義

動靜結合觀察基金收益情況

基於Brinson模型的收益來源再劃分。Brinson模型是衡量基金收益來源較為常用的手段。基於持倉,Brinson模型將基金收益分為行業配置、個股選擇以及交差項。而在原始模型上,又可以加入資產配置收益、隱形交易收益[1]。但由於原始模型在衡量收益時,往往更加強調靜態配置收益情況,為了進一步考察基金產品於資產、行業、個股上收益情況,我們在Brinson模型基礎上,將收益拆分為偏長期配置的靜態持有收益和偏交易的動態調整收益,具體拆分方法如下:

根據t-1持倉,假設基金t-1至t期間不調倉,計算基金於時間t持倉作為靜態持倉;

以基金於時間t持倉剪去靜態持倉作為動態調整;

分別於資產層面、行業層面以及個股層面計算基金靜態持倉收益及動態調整收益。

圖表3:動靜結合看主動權益基金收益情況

資料來源:中金公司研究部

主動權益基金動靜收益特徵

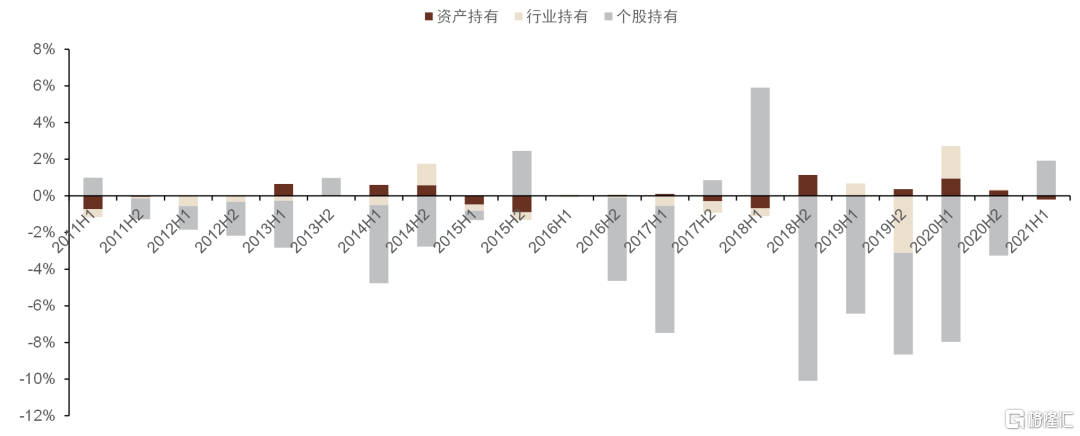

為更好觀察主動權益基金每期靜態持有收益及動態調整收益情況,我們以每期不同層面收益中位數考察各維度收益貢獻情況,同時,以箱線圖觀察時序上各類收益分佈情況:

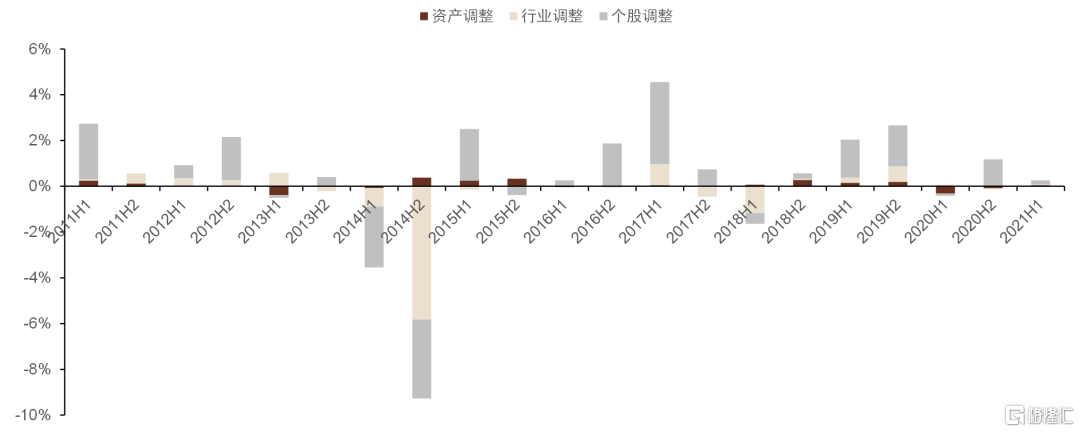

►整體上資產對收益影響相對較小:我們觀察了歷史每半年主動權益基金中位數,可以發現資產層面對靜態持有收益及動態調整收益影響相對較小。在某些行情波動較大時段,如2015年、2018年、2021年等,資產層面靜態持有收益影響有所增大。但動態調整方面,資產所帶來收益整體相對較低;

►整體看個股相較行業對收益影響更高:從整體收益絕對值來看,個股收益相較行業收益對主動權益基金收益影響更高。就靜態收益而言,個股持有收益歷史上傾向為負,調整收益則為正,由於我們選取所有主動權益基金持倉作為基準,一定程度上説明主動權益基金具有選股能力;

►分化度個股>行業>資產:縱觀各個維度收益來源,不論是靜態持有收益還是靜態調整收益,個股層面分化度均相對較高,行業層面收益次之,分化度最小收益來源為資產。

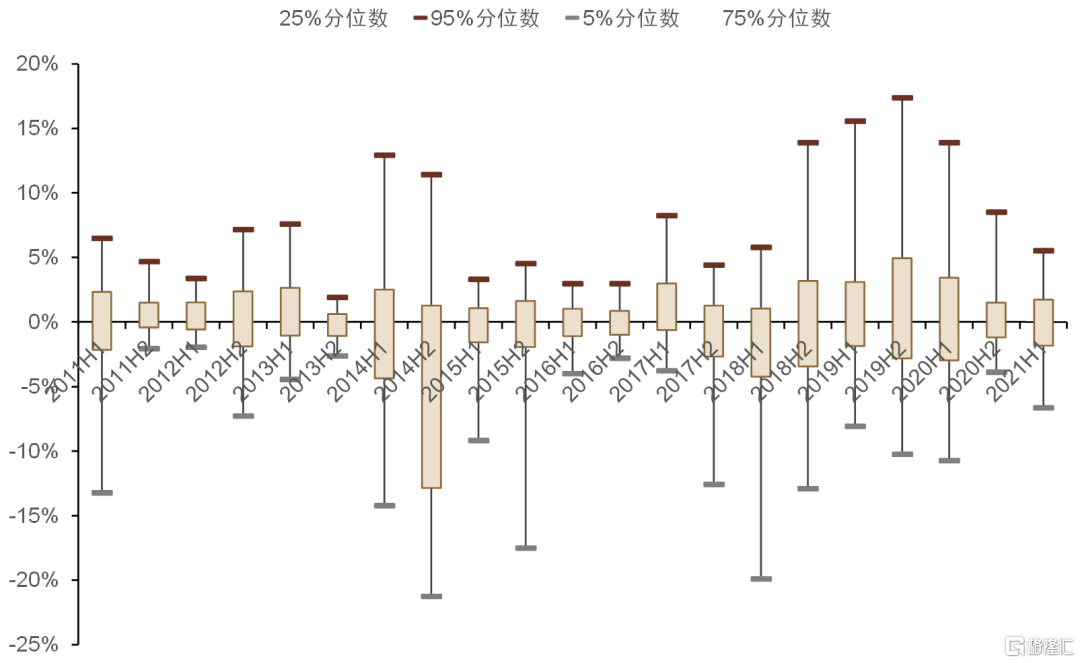

圖表4:靜態持有收益近年有所走低,資產持有、行業持有貢獻更多收益(基於收益中位數)

資料來源:萬得資訊,中金公司研究部

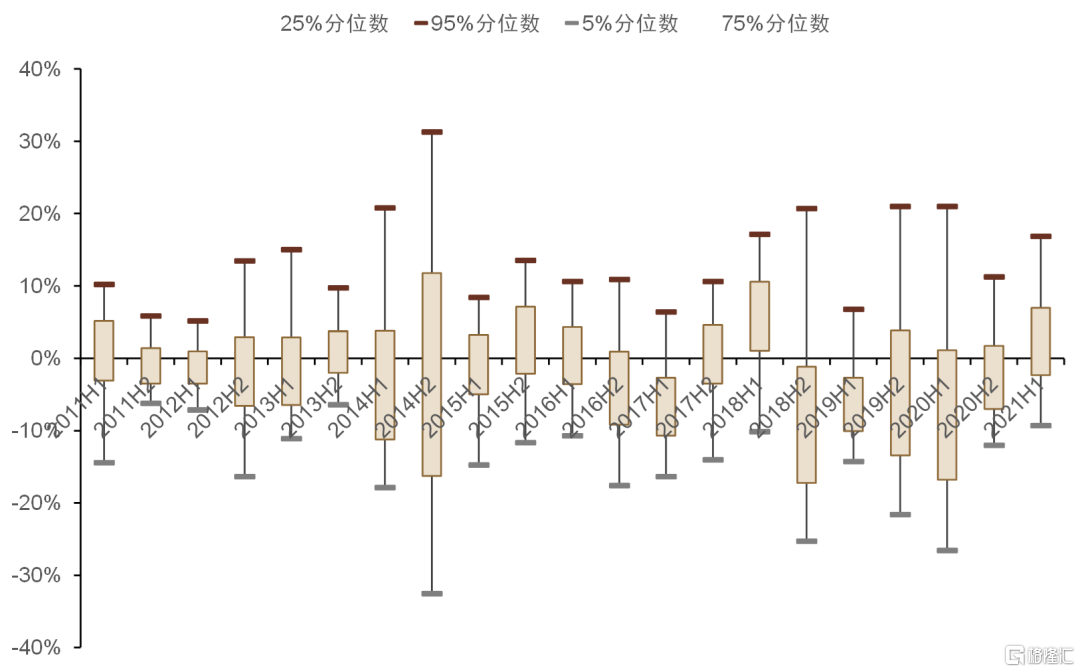

圖表5:動態調整收益整體波動幅度相對有限,資產調整、行業調整同樣起到更關鍵作用(基於收益中位數)

資料來源:萬得資訊,中金公司研究部

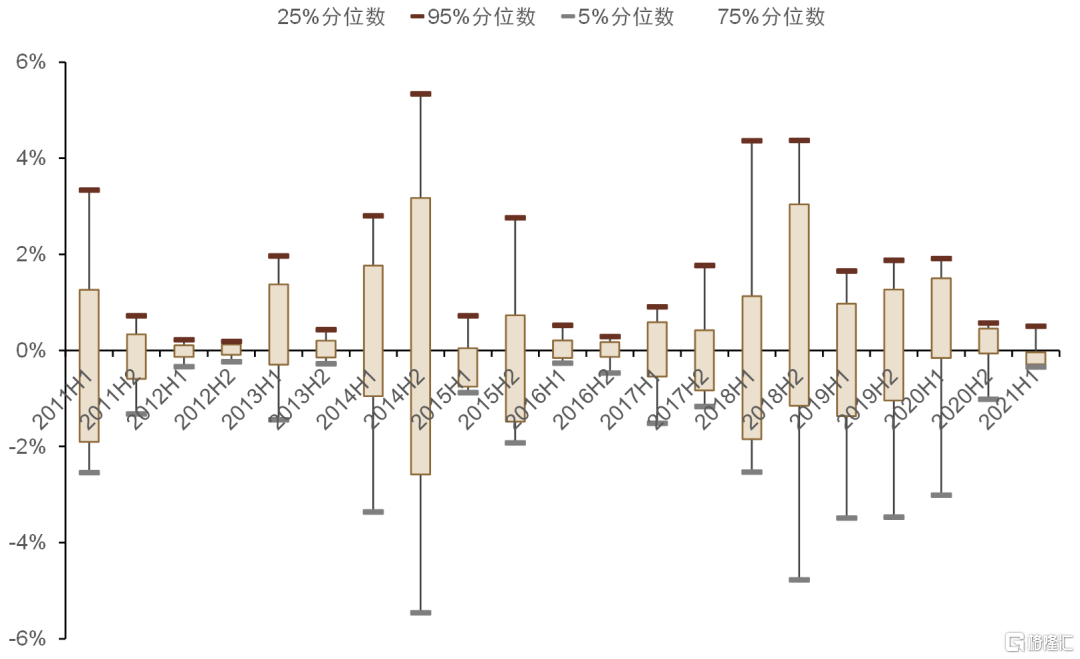

圖表6:歷史資產持有收益分佈情況

資料來源:萬得資訊,中金公司研究部

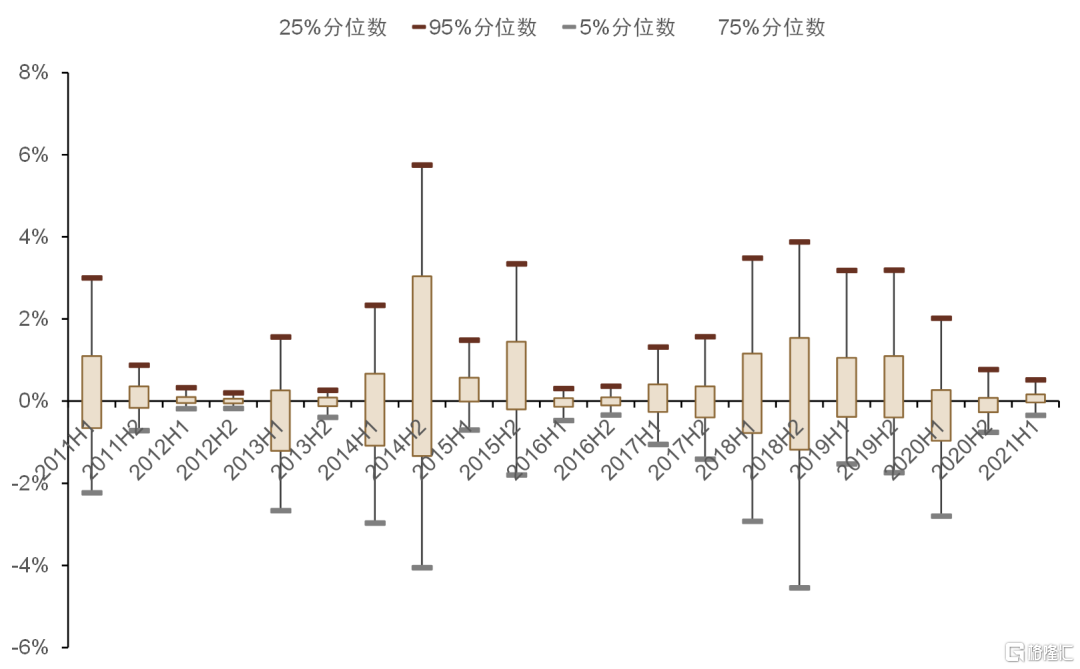

圖表7:歷史資產調整收益分佈情況

資料來源:萬得資訊,中金公司研究部

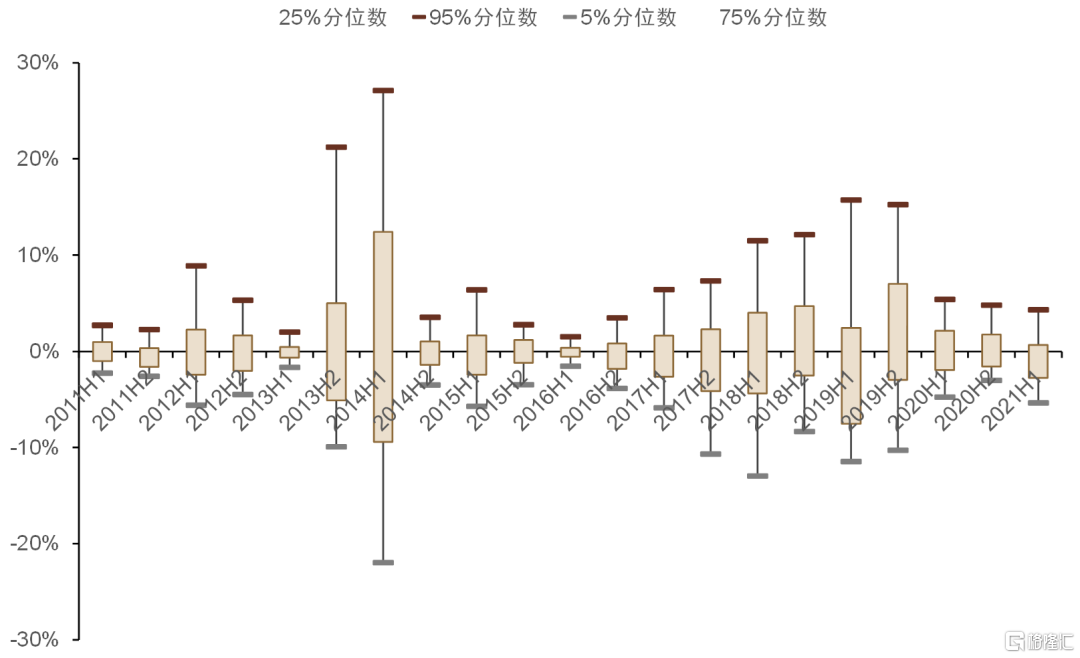

圖表8:歷史行業持有收益分佈情況

資料來源:萬得資訊,中金公司研究部

圖表9:歷史行業調整收益分佈情況

資料來源:萬得資訊,中金公司研究部

圖表10:歷史個股持有收益分佈情況

資料來源:萬得資訊,中金公司研究部

圖表11:歷史個股調整收益分佈情況

資料來源:萬得資訊,中金公司研究部

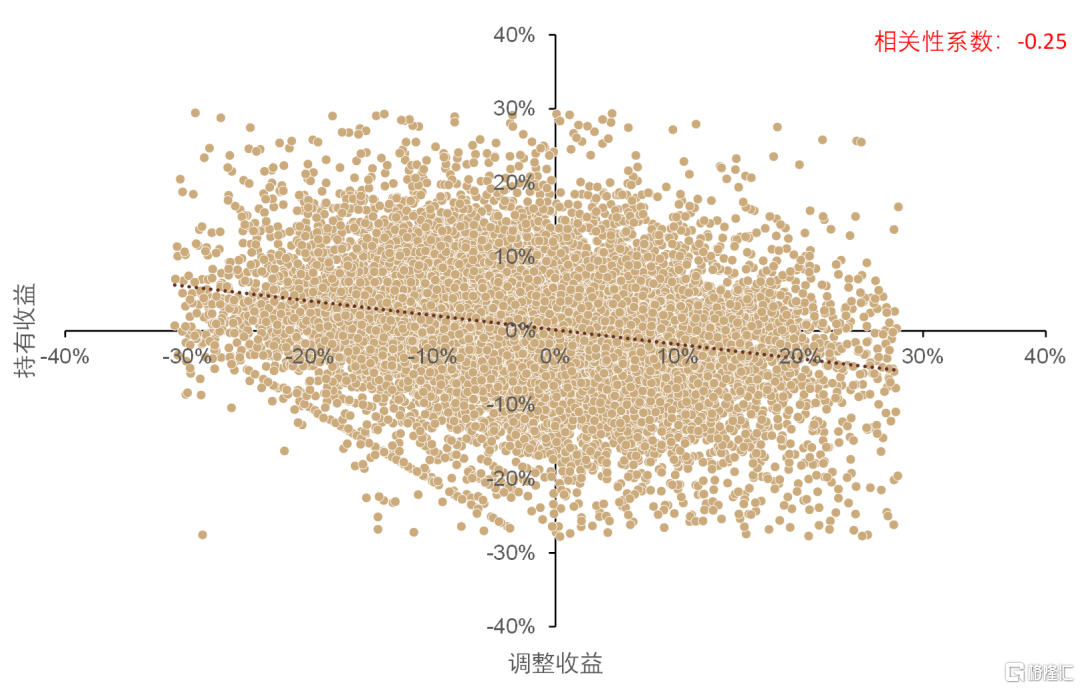

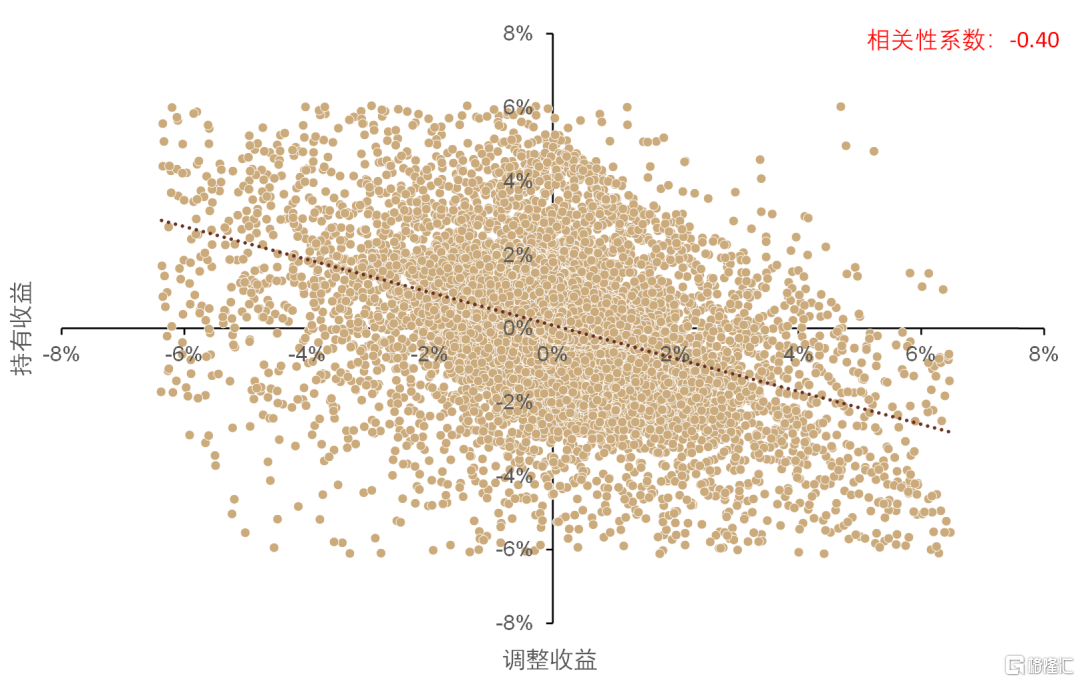

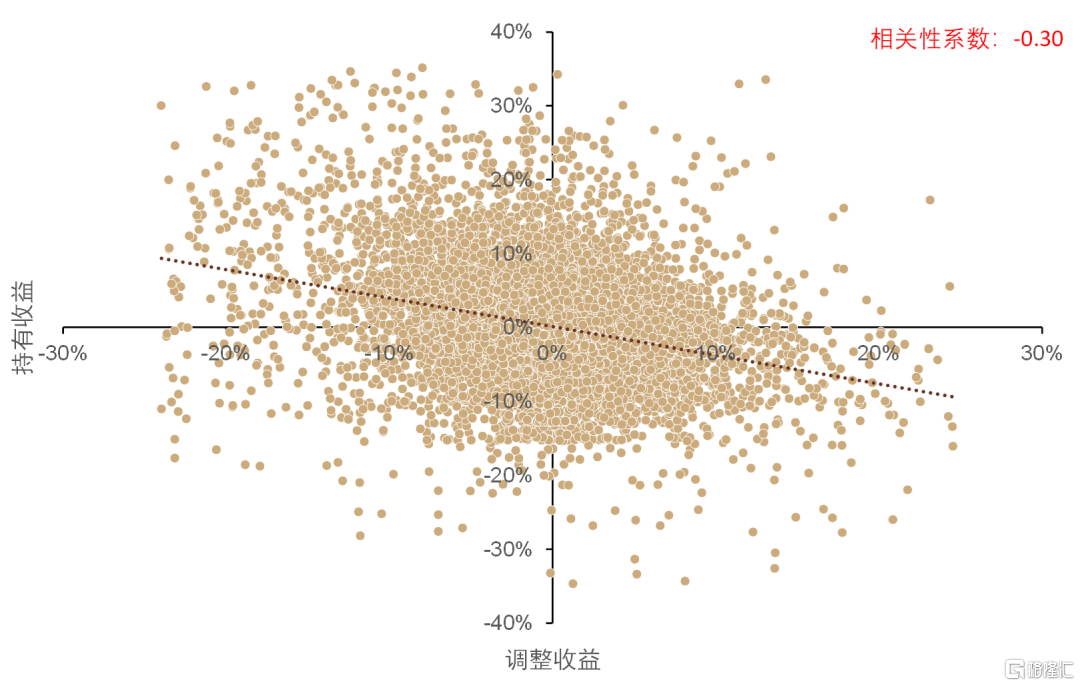

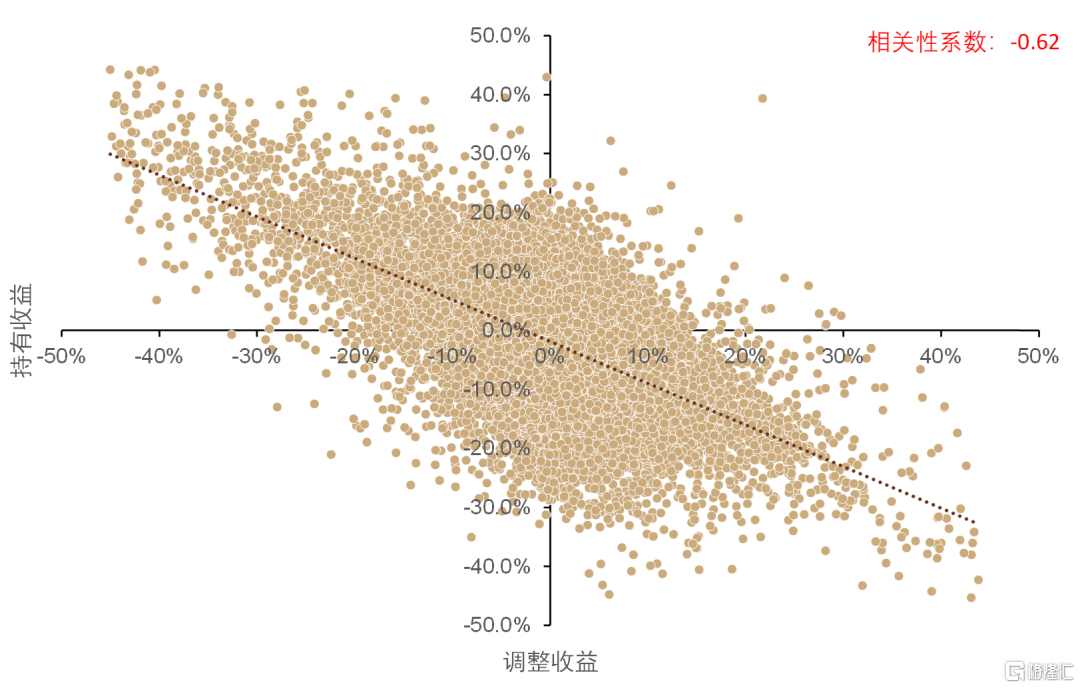

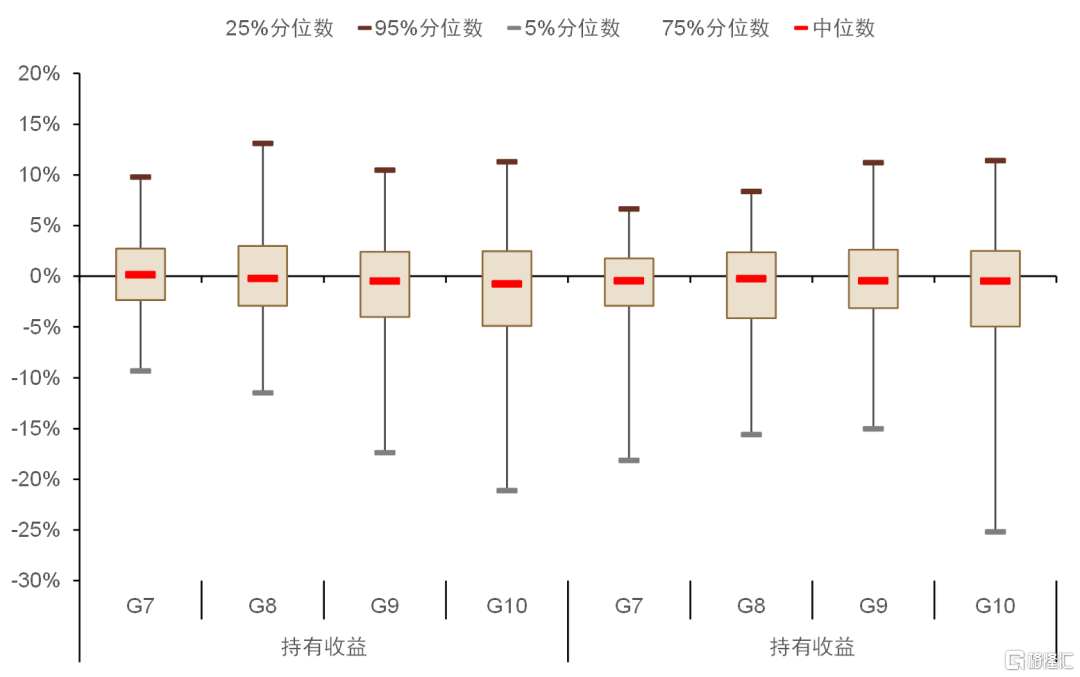

持有收益與調整收益呈負相關。對比歷史上每個基金持有收益及調整收益,可以發現兩者呈一定負相關。我們計算了兩者相關性係數,整體收益口徑、資產口徑、行業口徑及個股口徑相關係數分別為-0.25、-0.40、-0.30、-0.62。具體來看,資產口徑上的持有收益和調整收益的分佈範圍相較於個股層面和行業層面上都明顯更小,某程度上證明行業及個股才是主動權益基金主要調整方向。關於持有與調整收益呈負相關的解釋是,假若基金產品均具備超額收益能力,當主動權益基金進行調倉換票以期獲得更高的調整收益時,往往意味着持有組合未來收益或相對較低,那麼在調整收益上行的情況下,較大概率持有收益會發生反向變動,反之同理,因此二者之間呈現一定負相關性。而實際情況下,基金產品並不能完全把握市場所有機會,導致兩者並非完全負相關。

圖表12:持有與調整收益呈負相關(整體收益)

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表13:持有與調整收益呈負相關(資產收益)

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表14:持有與調整收益呈負相關(行業收益)

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表15:持有與調整收益呈負相關(個股收益)

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

規模變動後基金特徵如何變化

如何觀察規模與收益變化關係

如何定義主動基金規模變化情況。在衡量主動權益基金規模變動時,我們主要通過資金流變動定義主動基金規模變化情況,具體計算方法為基金過去一段時間平均價格乘以期間份額變化情況。

我們以半年為間隔,計算主動權益基金規模變化,通過觀察發現:

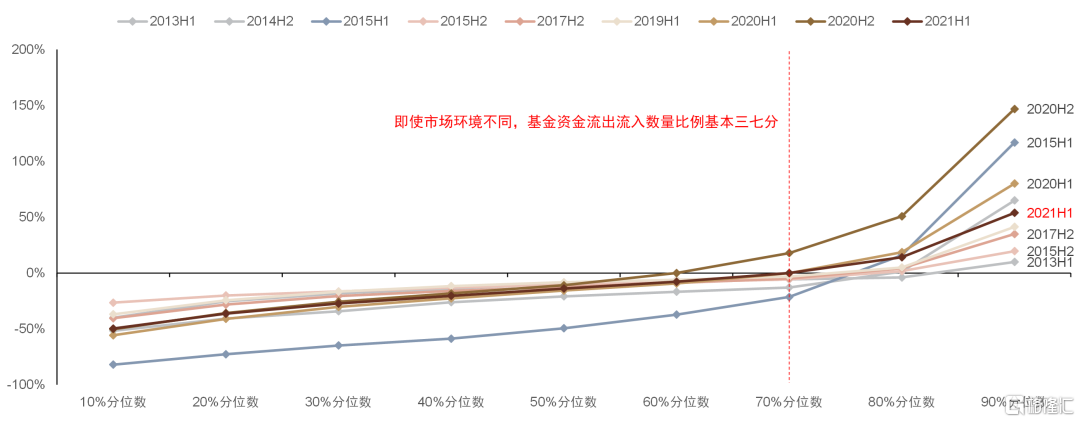

►主動權益基金資金流分化情況與市場行情息息相關。歷史上,當市場處於震盪或下跌時,主動權益基金整體規模變化分化相對較小。我們以90%分位數與10%分位數差作為調整極差衡量分化度指標,2013年上半年、2015年下半年市場整體回調明顯,規模變化極差均不足50%。反觀當市場出現大幅上漲時,主動權益基金規模變化差異明顯提升,如2015年上半年、2020年下半年,極差上升至接近200%;

►歷史上基金流出流入三七分現象明顯。雖然不同市場環境下規模變化差異程度不盡相同,但正負截點基本在70%分位數附近。當主動權益基金規模出現整體提升趨勢時,截點傾向於下降,如2020年整年。而當規模出現整體下降時,截點則傾向於提升,如2015年下半年,截點提升至75%分位數附近;

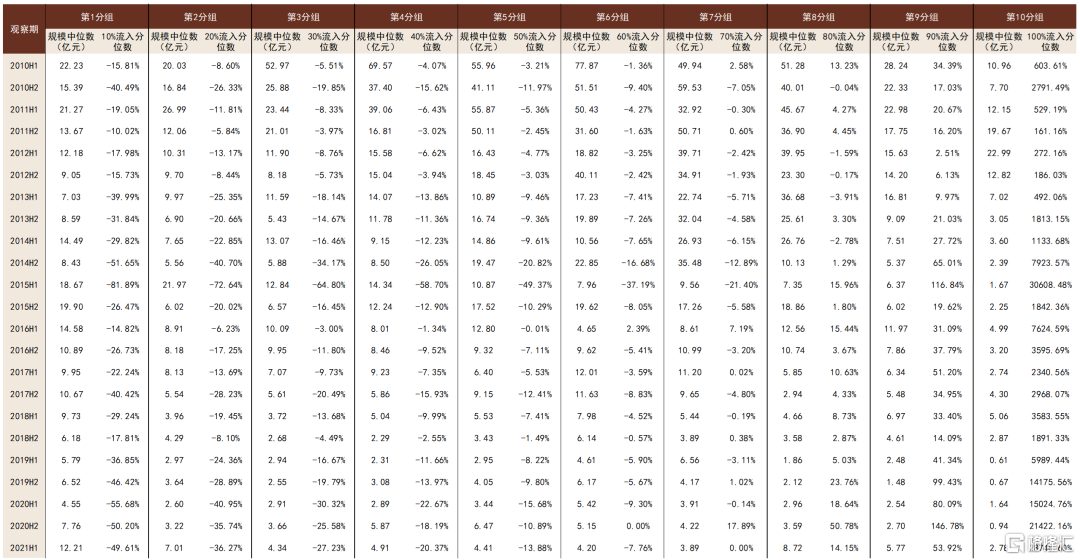

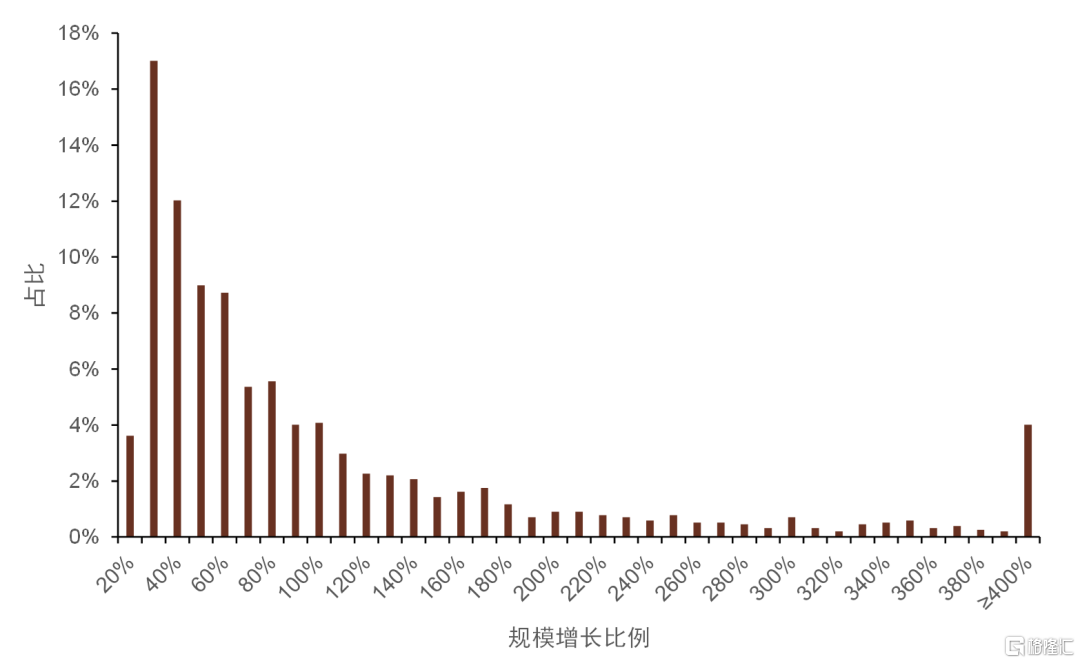

► 極端規模變化基金規模整體偏小。根據基金規模變化進行十分組,我們分別統計了歷年各分組基金中位數。可以發現第十分組(規模變化最為顯著組)歷年規模變化普遍在500%,極端年度甚至超2,000%。

圖表16:歷史基金資金流出流入三七分現象明顯

資料來源:萬得資訊,中金公司研究部

圖表17:規模變化較大基金整體規模較小

資料來源:萬得資訊,中金公司研究部

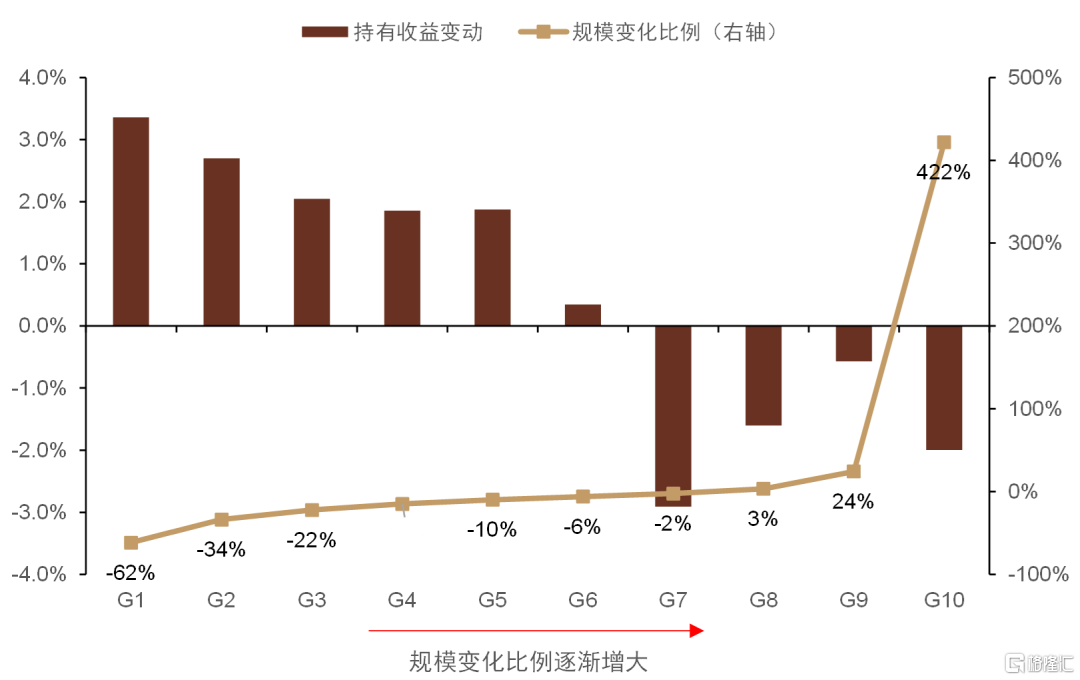

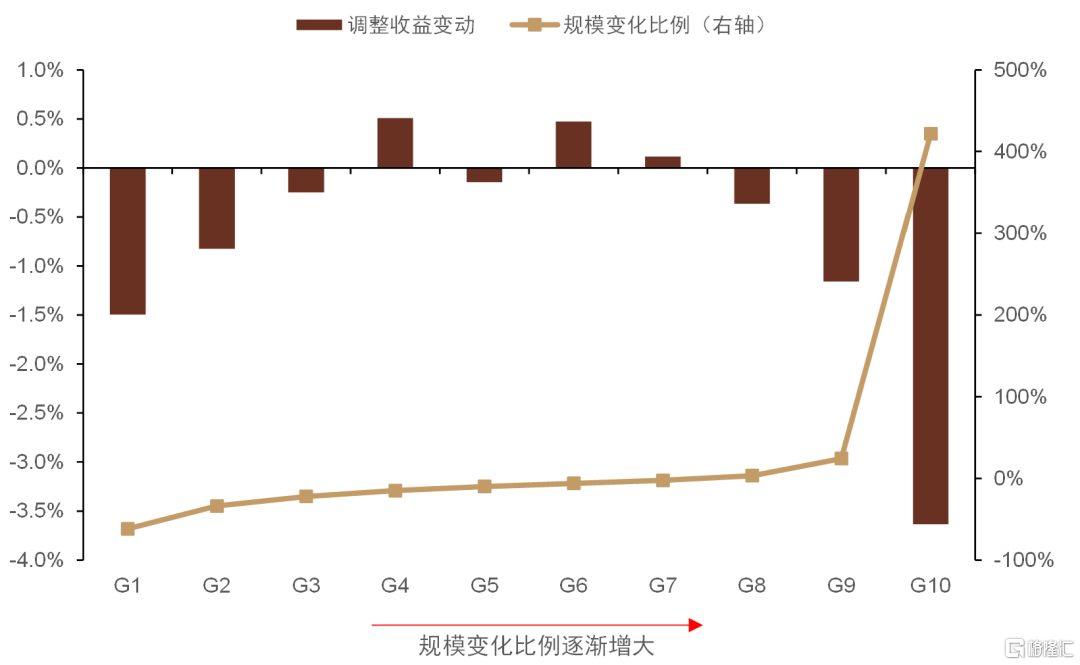

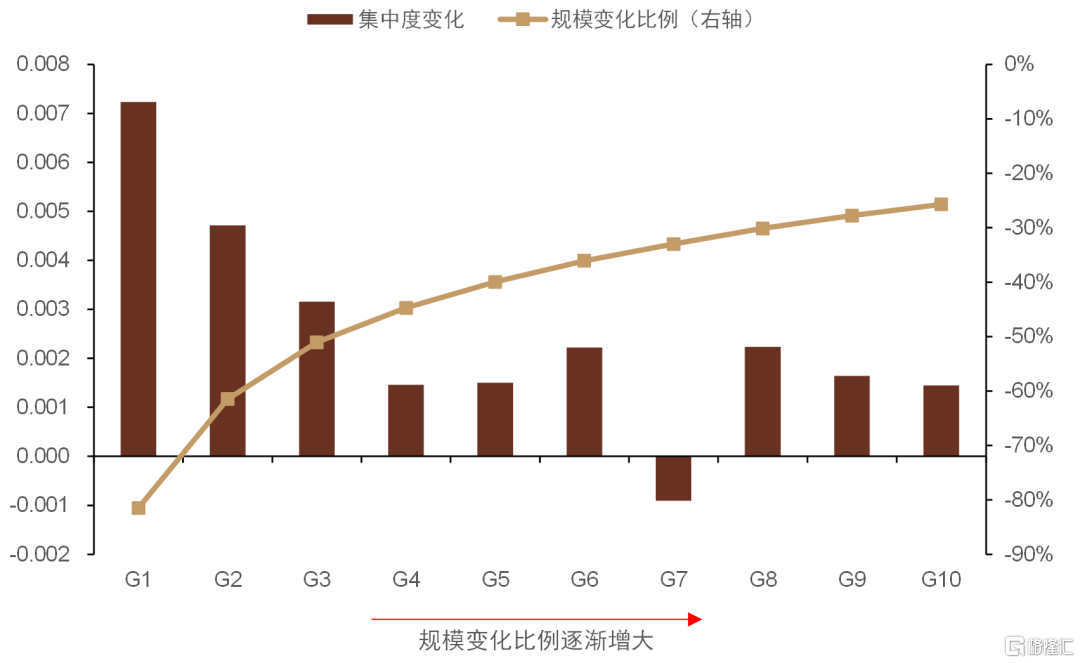

規模變化潛在負向影響調整收益。為了度量規模變化對基金產品收益影響,我們首先統計了每一期基金靜態持有收益及動態調整收益變動,並以資金流入比例分十組,統計每一組基金收益平均變化情況。可以發現,基金靜態收益變化與資金流入比例並未出現明顯單調性,而動態調整收益自第6分組期傾向於隨着資金流入增大下降。值得注意的是,第十分組中,平均資金流入佔規模比例已超4倍,在較大幅度規模變化下,基金調整收益出現較大幅度下降。

圖表18:持有收益與規模變化並未出現明顯方向變動

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表19:第6分組期傾向於隨着資金流入增大下降

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

規模萎縮:倉位及持股造成壓力

為了進一步觀察基金產品應對規模變化時所採取措施,我們將觀察不同分組下基金操作及持倉變化情況。在觀察前,我們將剔除規模小於2億元基金,以避免規模變化過大帶來擾動。

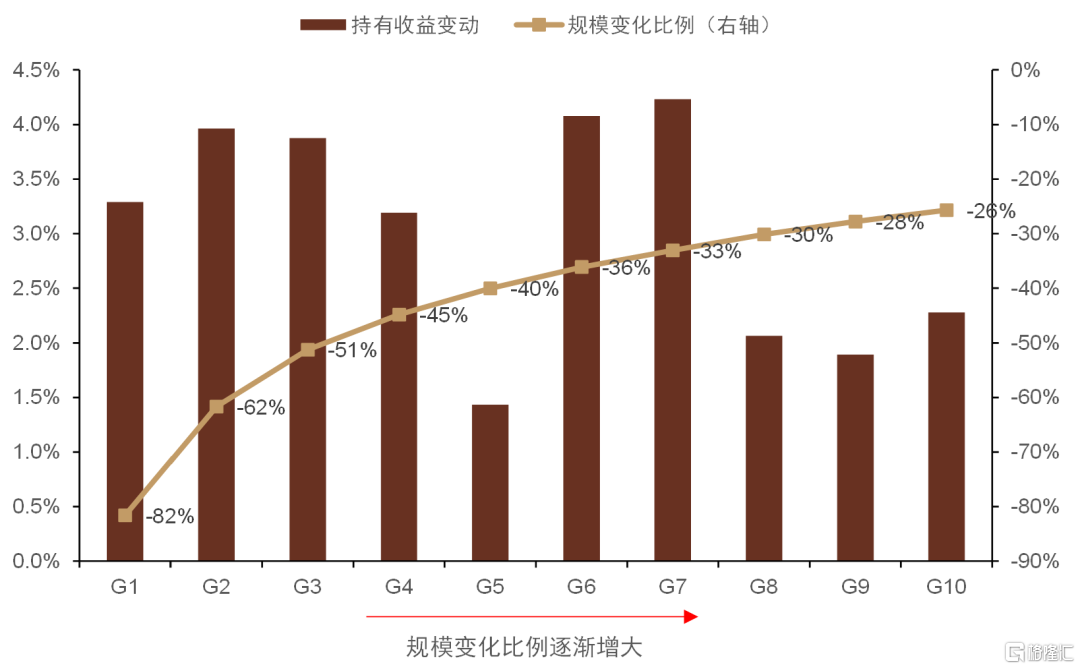

資金淨流出基金應對方法。首先聚焦於歷史上資金進出最多的20%基金。可以發現,這類基金資金流出佔規模比例基本在20%以上。我們對產品按照資金流情況進行分組,可以發現靜態持有收益並未隨規模變化而單調性改變。動態調整收益層面,同樣並未出現單調性變化。觀察整體資金流出較為明顯的樣本,可以發現大部分樣本觀察期為2021年及2020年,其次,樣本較多出現在2015年上半年。前者由於新發行基金對存量產品造成分流[2],後者則由於整體市場大幅回調,主動權益基金普遍出現規模萎縮,這類基金資金外流更多是由於市場環境所影響。

►大幅規模萎縮對主動權益基金倉位造成一定壓力。假若基金面對資金流出以現金資產作為應對贖回主要手段,權益資產佔比將出現一定程度提升。而觀察資金外流最嚴重後20%基金,隨着基金規模萎縮權益倉位有提升趨勢。通過t檢驗,發現第一至第六分組基金p值已基本為0。由此可見,面對規模萎縮,基金產品權益倉位或將有所提升,其中規模萎縮最為嚴重的第一分組,基金平均權益倉位提升超6%;

►重倉持股集中度有所提升。同樣通過分組方法進行測算,我們觀察了資金外流基金持股集中度變化情況,大部分組持股集中度均有所提升。但持股上,基金並非向原有持倉進行集中。根據我們觀察,規模萎縮明顯基金往往在收益率上相對欠佳,具體表現為收益率低於普通股票型基金指數收益。因此,基金傾向對原有持倉進行調整,方法上,基金整體上表現出對重倉股倉位進行均勻下調。

圖表20:基金調整收益傾向為正

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表21:基金調整收益收益一定影響

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表22:資金外流存在一定市場因素

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表23:資金外流對基金權益倉位形成一定影響

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表24:第一至第六分組p值已基本為0

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表25:重倉持股集中度有所提升

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表26:各分組整體上均跑輸普通股票型基金指數

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表27:前十大持倉均勻下降

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

規模增加:潛在影響調整收益

相較規模下降對基金收益影響,我們更加關注規模上升對收益影響。因此,我們對觀察樣本進行調整,僅選取資金淨流入基金。同樣,以規模變化對樣本進行分組。前6組規模變化基本在20%以上,而前4組基金規模變化普遍在10%以下。具體收益變化情況:

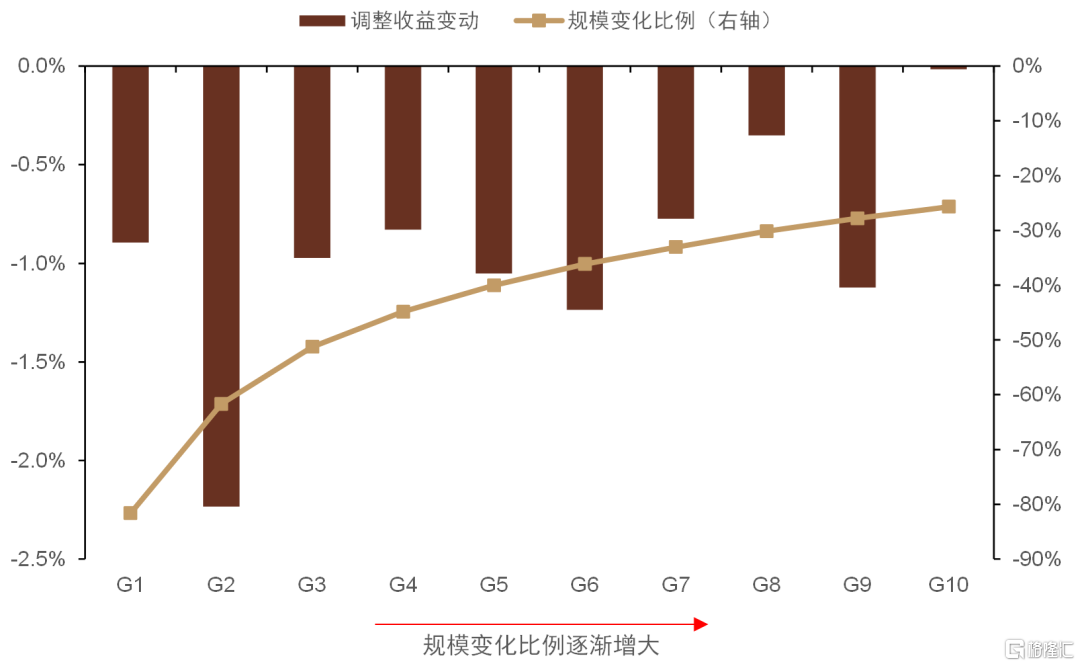

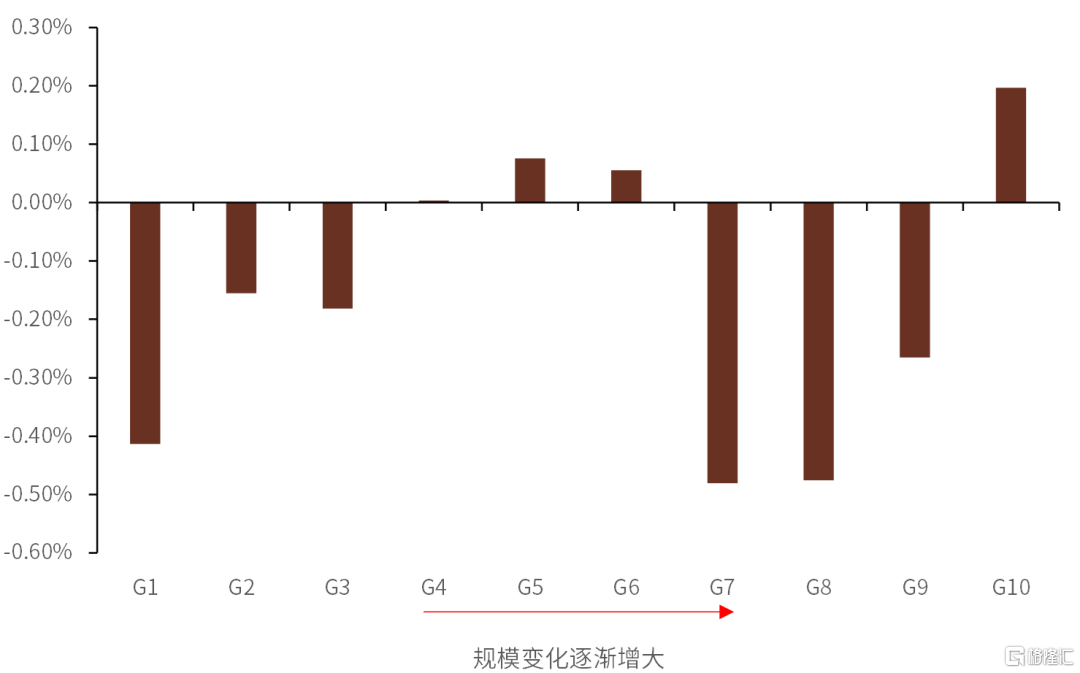

► 第7組起基金收益受到一定影響。分組後,前6組基金不論是持有還是調整收益,整體趨向平穩。而自第7組起,基金持有收益及調整收益均傾向於下降。其中調整收益變動尤為明顯;

►整體行業及個股層面收益均受到影響。從各類收益變化看,資產層面收益變動與規模變化並未呈現明顯相關性。行業及個股調整收益隨着規模增大趨向於下降,尤其對於規模變化較大組,整體收益影響更為明顯。對比三個維度的收益變化,個股層面收益變化受規模影響更大。

圖表28:資金流入較多基金持有收益變動情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表29:資金流入較多基金調整收益變動情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表30:資金流入較多基金收益變化情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

面對基金規模增大,主動權益基金特質及持股變化主要如下:

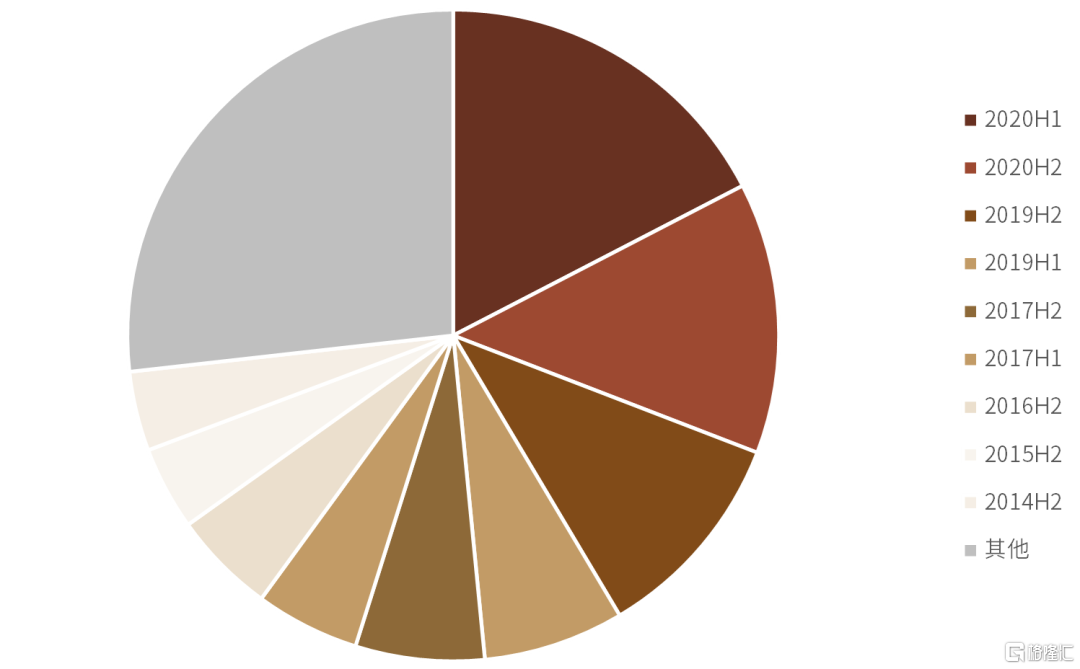

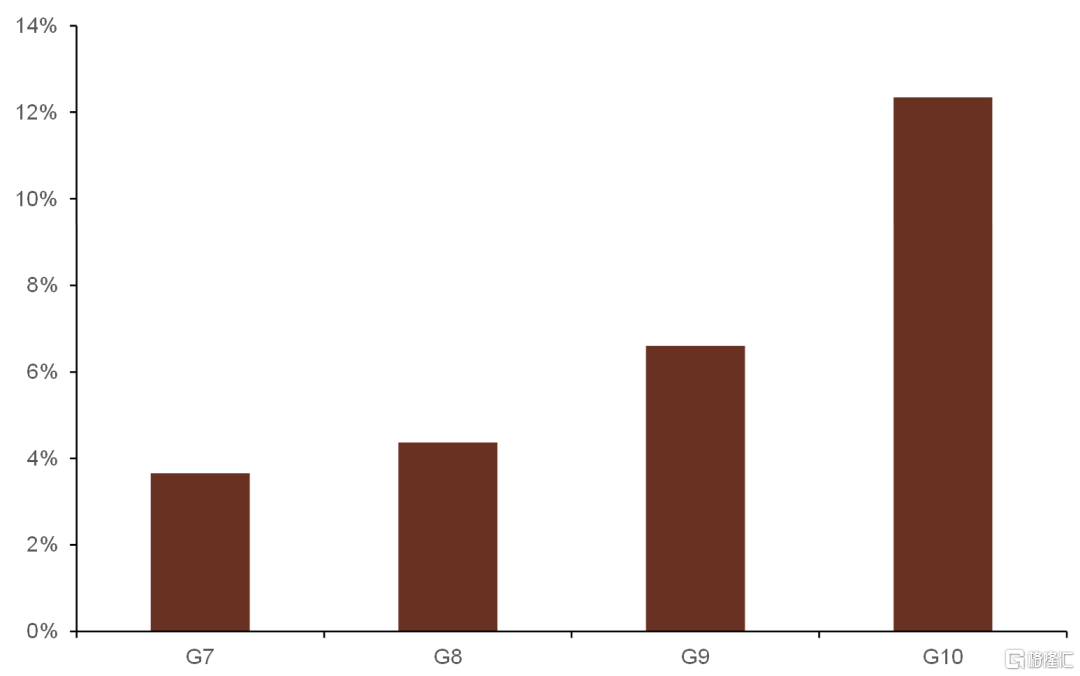

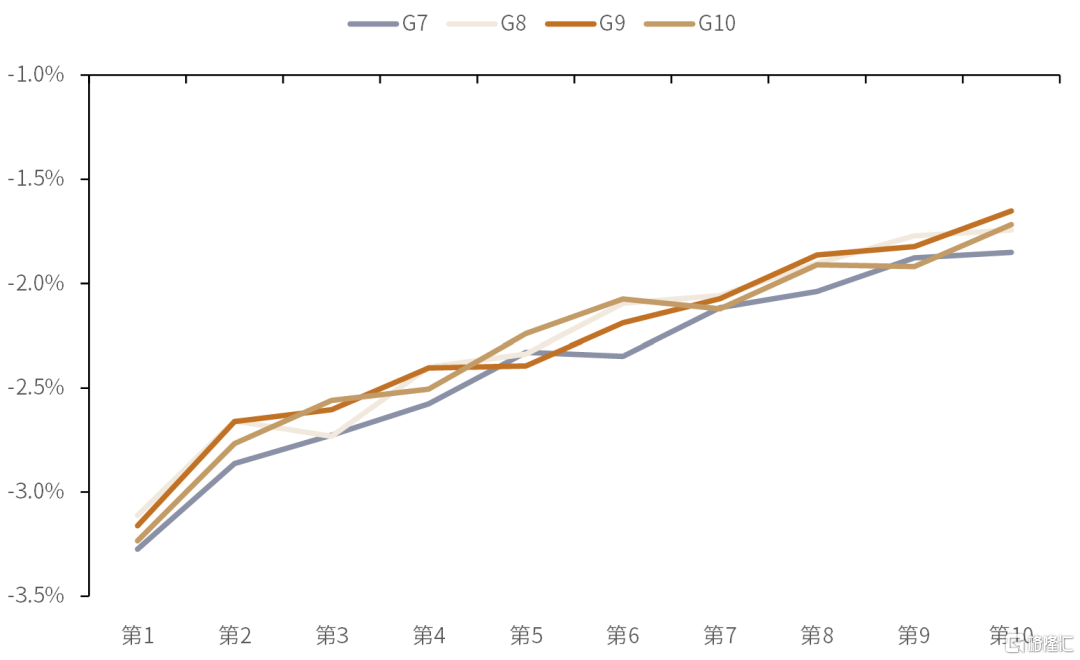

►資金流入離不開相對高收益。自第7組起,基金資金流入佔規模比例基本超過25%,我們以第7只至第10分組基金定義為規模變化較大基金。規模變化較大樣本中,有較大部分來自2020年及2019年,以上兩年市場主動權益基金均迎來較大資金流入。雖然樣本規模變化一定程度上受市場環境影響,但在不同觀察時段,基金規模變化較大基金均獲得相對不俗收益。我們同樣以普通股票型基金指數為對比基準,發現第7至第10分組整體平均收益均高於基準指數,第10分組平均超額收益更是超10%;

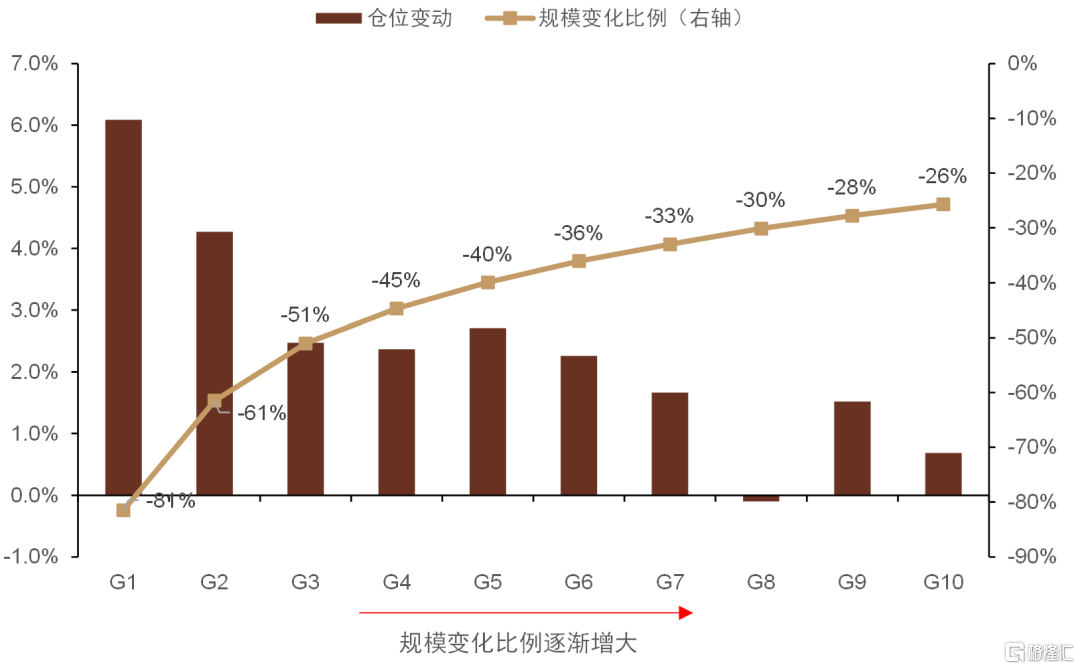

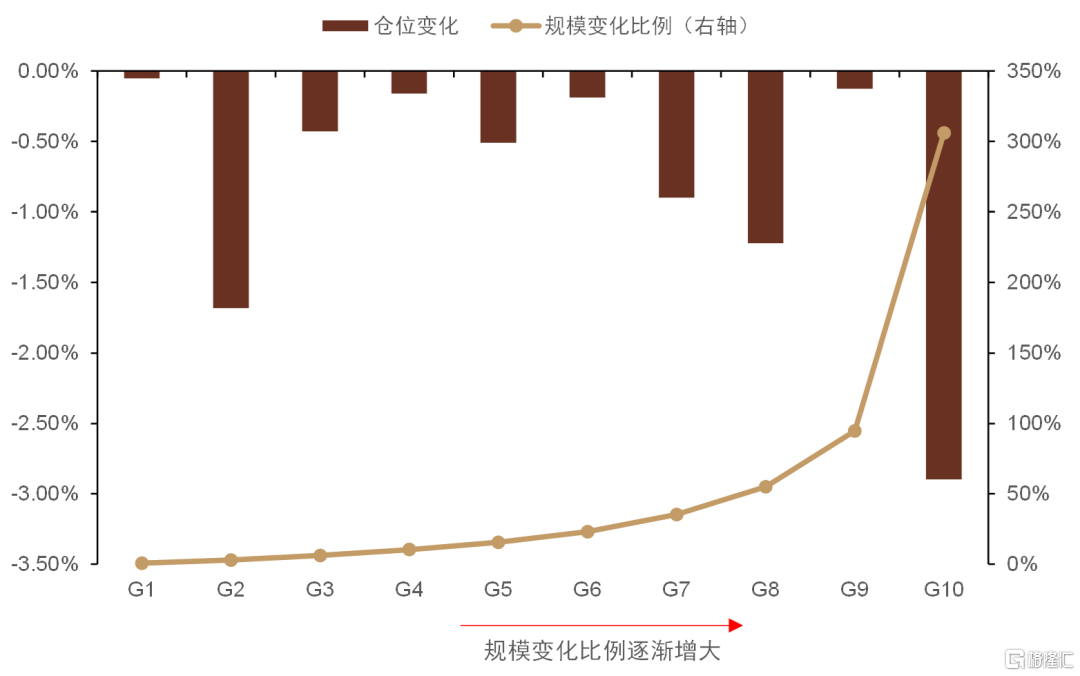

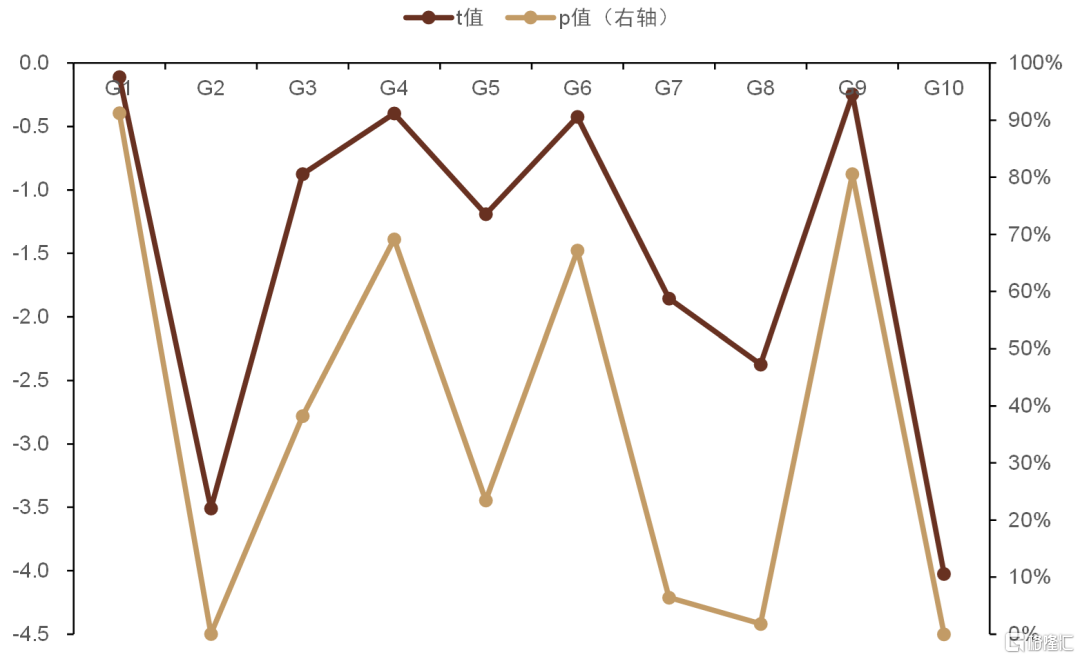

►基金權益倉位有下降趨勢。規模變化較大基金整體權益倉位有下降跡象,通過t檢驗發現,除第8分組外,規模變化較大組倉位均顯著下降,其中第10分組整體權益倉位平均下降約為3%;

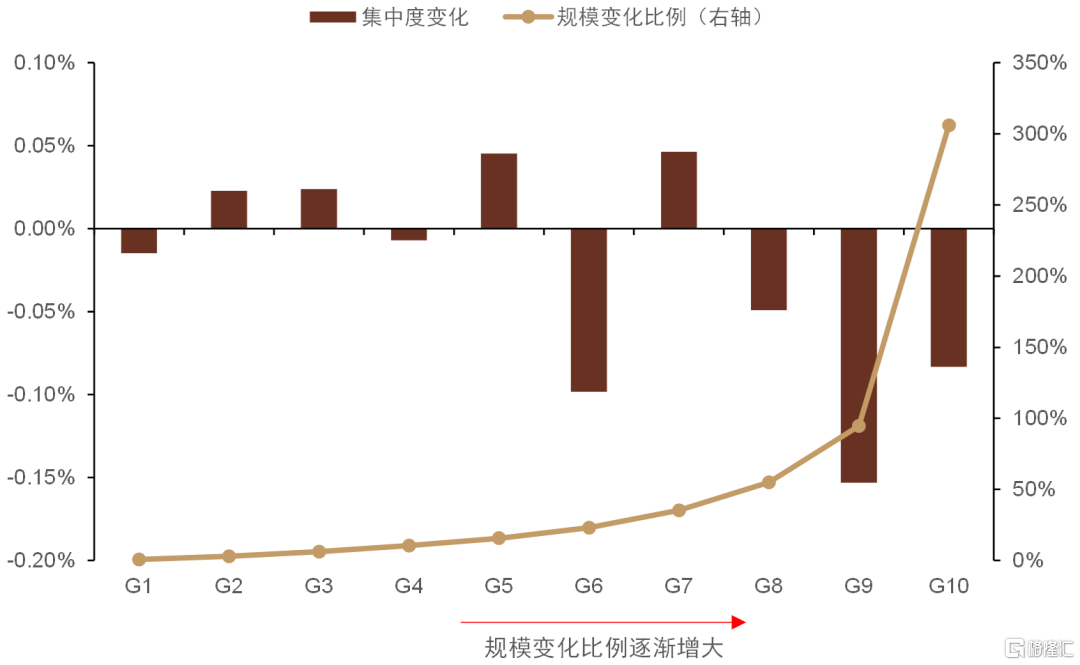

►資金流入較高組持股集中度有所下降。在觀察持股集中度時,我們以赫芬達爾集中度指標為主要指標,但個股權重選取了個股佔所有權益資產比例,以剔除基金權益倉位變動影響。整體上看,規模變化較大基金中,除第7分組外,其他基金普遍有所下降;

►隨着規模增大基金更加傾向於調整持倉分佈。同樣以個股佔權益倉位比例為持股組合,在剔除漲跌幅影響後計算組合持股變化,可以發現隨着基金規模增大,基金調整越傾向於調整其持股組合,第10分組持股調整更是明顯高於其他分組。值得注意的是,通過觀察基金前十大持倉變化情況,基金在調整倉位時傾向於均衡地降低持股。

圖表31:自第7組起基金資金流入佔規模比例基本超過25%

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表32:大部分規模變化較大組來自2020年及2019年

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表33:規模變化較大組傾向獲得超額收益

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表34:隨着規模增大基金權益倉位有下降趨勢

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表35:除第8分組外資產規模變化較大基金p值接近0

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表36:第8至第10組基金集中度較其他分組集中度有所下降

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表37:隨着規模增大基金更加傾向於調整持股倉位

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表38:前十大持倉同樣相對均勻下降

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

投資層面如何應對基金規模增大

規模增大後兩種表現

本部分聚焦規模變化較大基金,並通過觀察對比需要收益隨着規模變大仍維持正向變動基金。

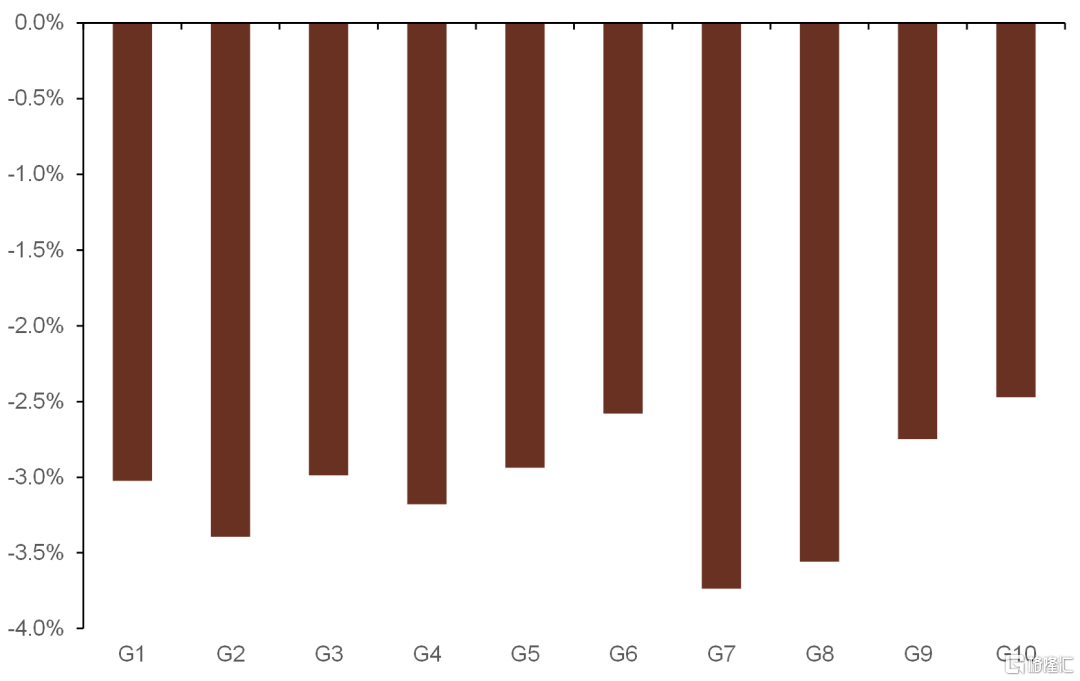

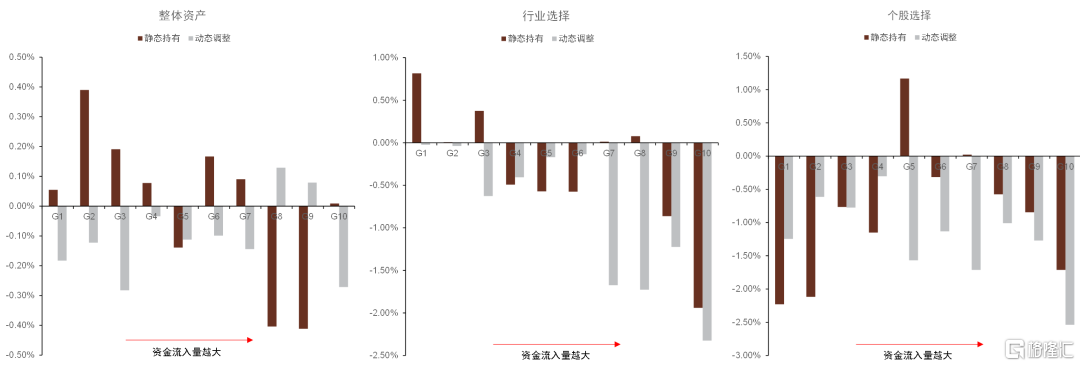

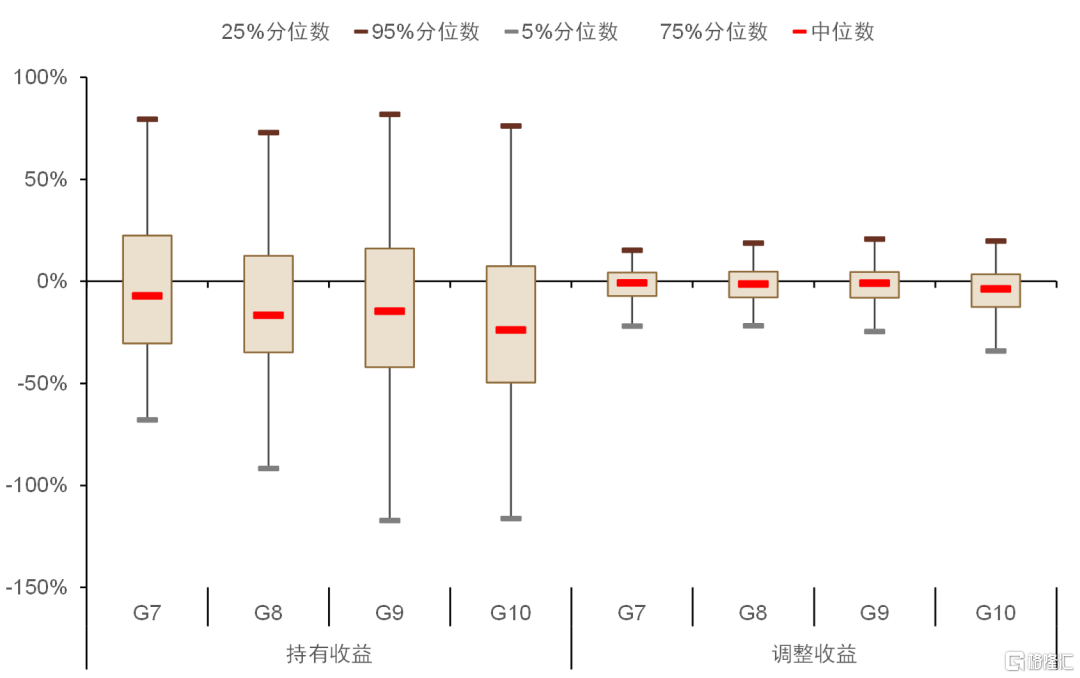

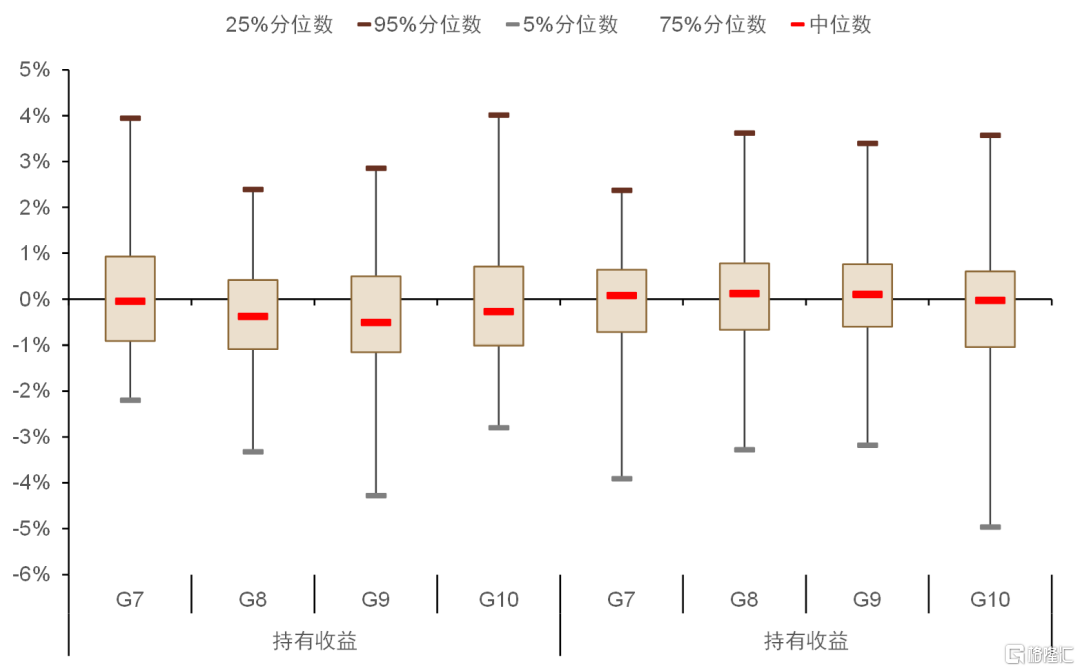

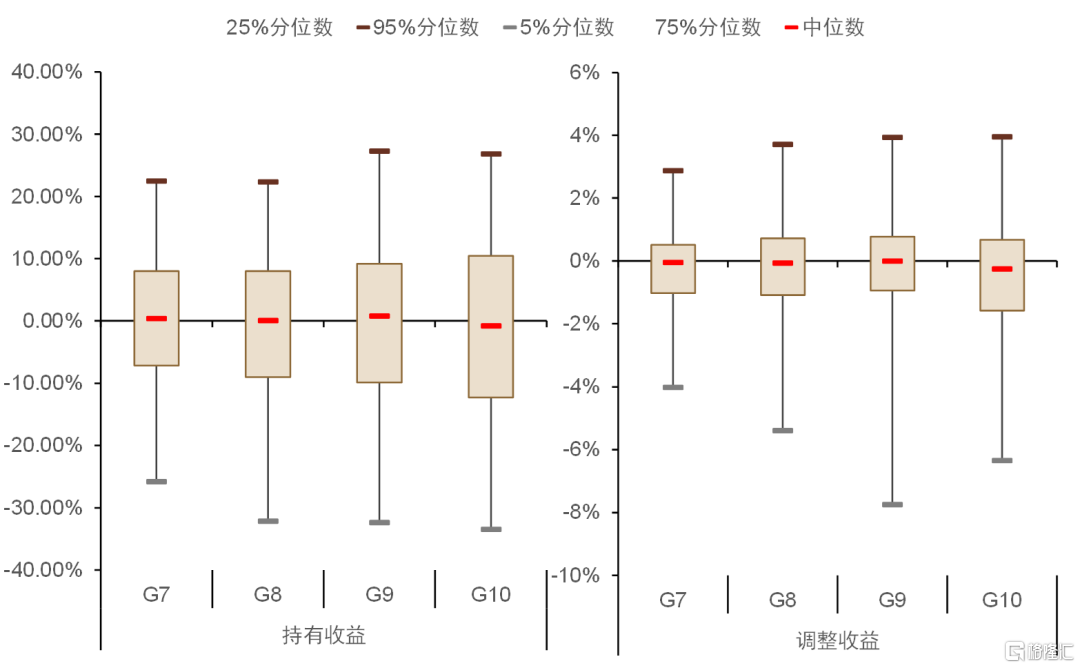

規模快速增大下仍有部分基金收益正向變動。與前文相同,我們選取規模增大基金前40%作為規模變化較大基金。觀察規模變化較大基金,雖然規模增大潛在影響基金收益,但仍有部分基金在規模增大時收益變動不降反增。通過觀察,我們發現動態調整分化度排序為行業>資產>個股,而靜態持有收益整體分化排序則為個股>行業>資產。

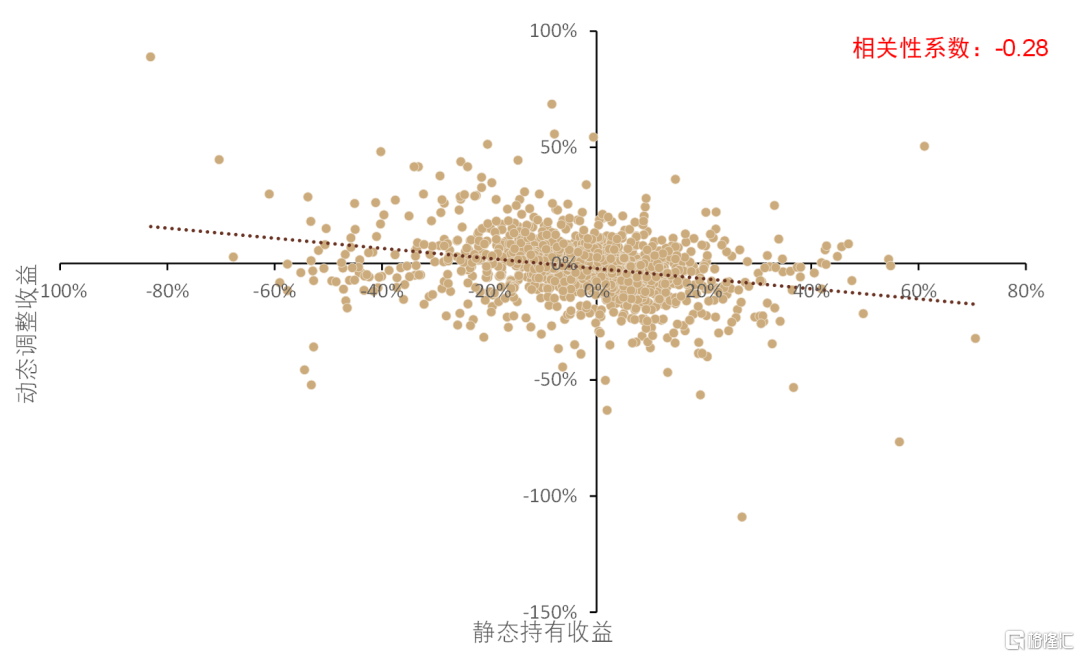

是否調整持倉是面對規模變動的核心問題。通過對比靜態持有收益變化與動態調整收益變化,可以發現兩者存在一定程度負相關性。一般而言,基金規模增大往往會為基金帶來潛在管理壓力,具體可將其分為兩大類,1、不調整持倉下原有持股將面臨更大的交易壓力;2、調整持倉下將面臨更大的選股壓力。是否進行持倉調整則為基金更加偏向面對哪類衝擊的表現。

圖表39:規模變化較大基金整體收益變化情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表40:規模變化較大基金資產收益變化情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表41:規模變化較大基金行業收益變化情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表42:規模變化較大基金個股收益變化情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

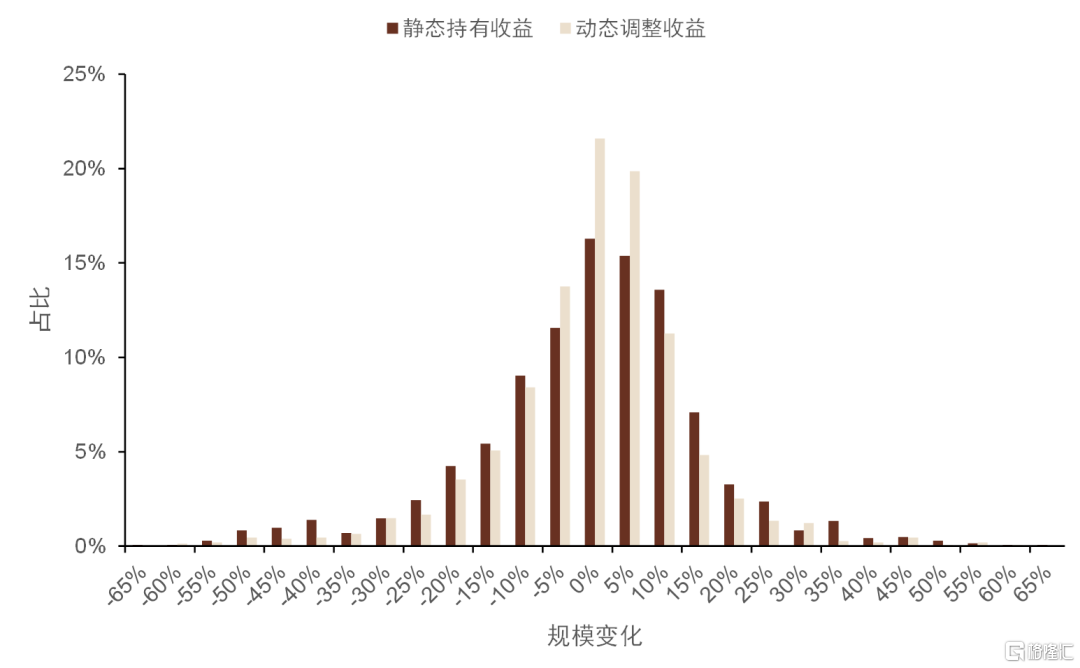

圖表43:規模變化較大基金整體收益變化分佈

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

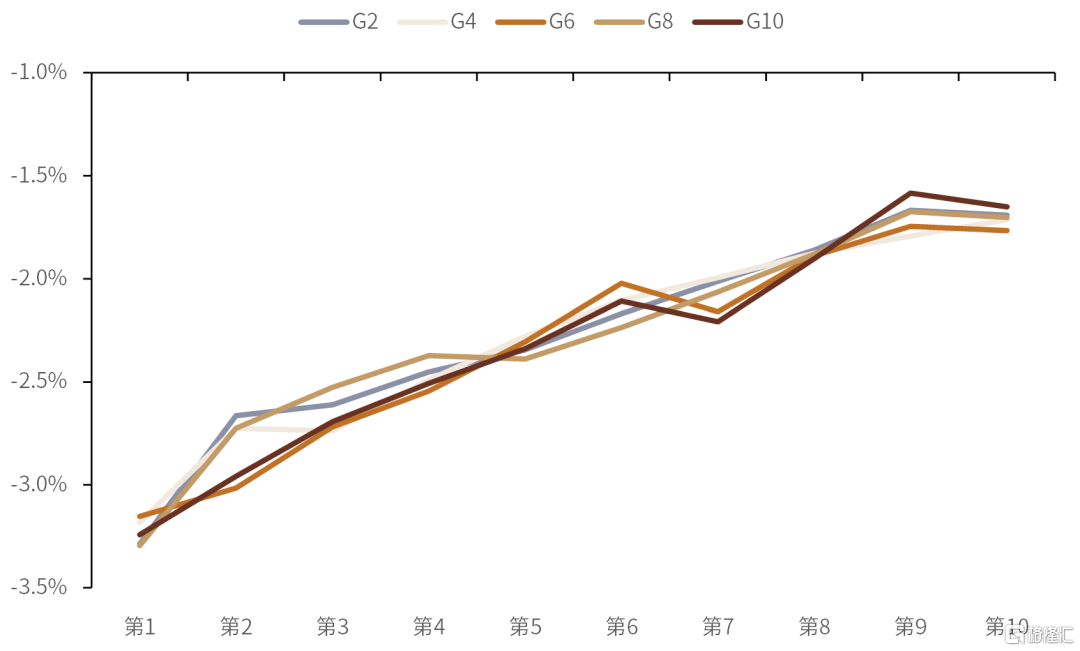

圖表44:持有收益與調整收益傾向於負相關

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

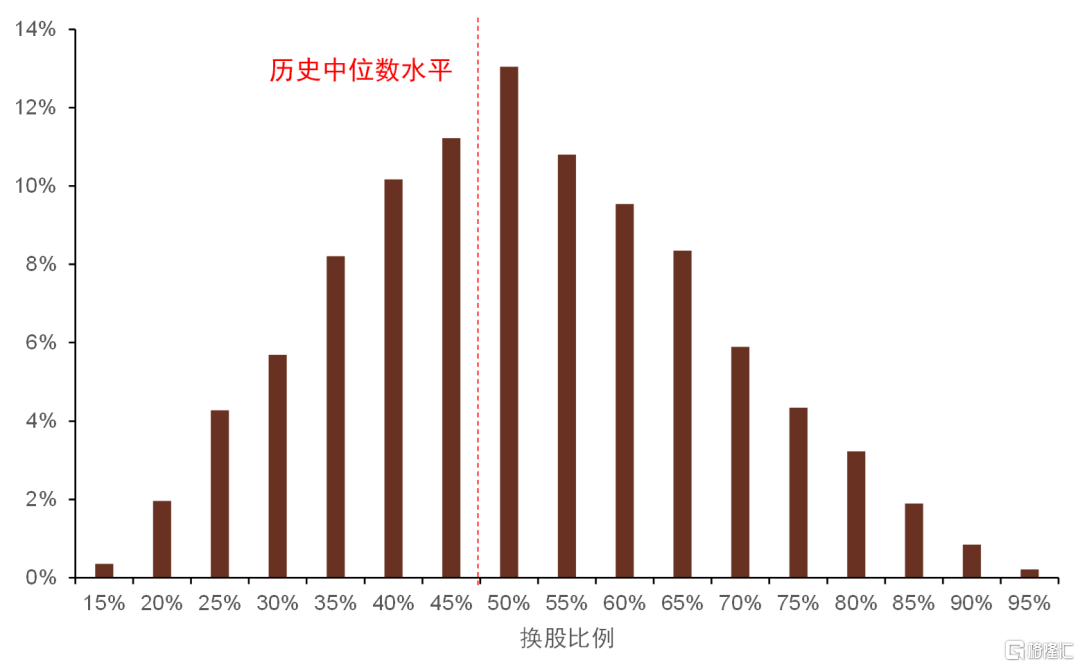

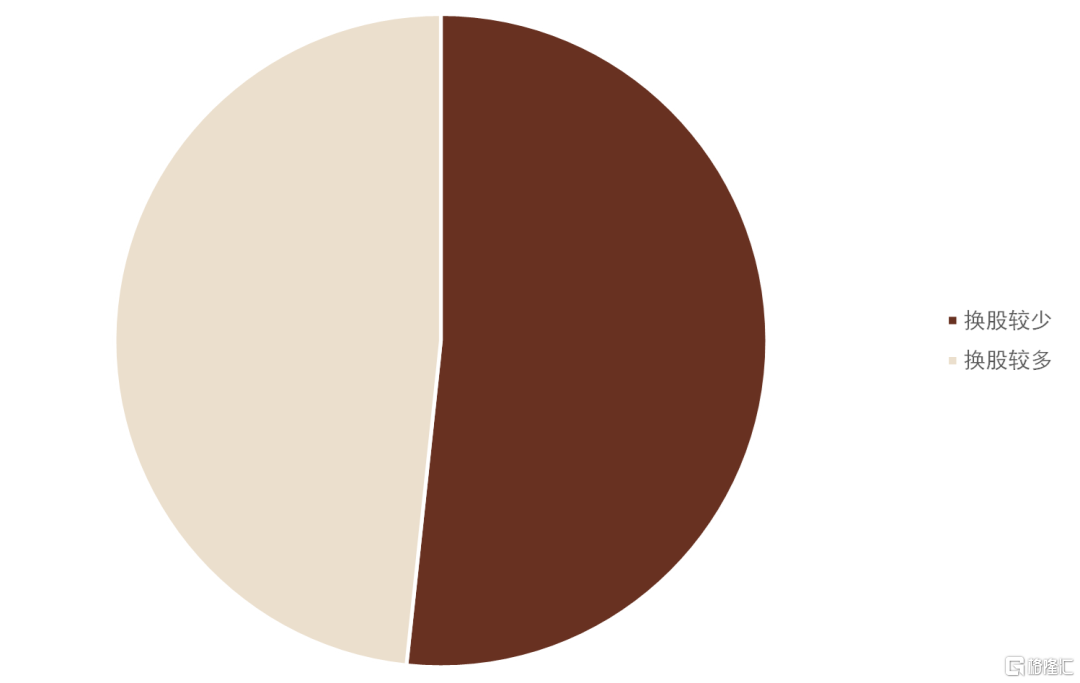

兩個角度區分規模增大下基金是否進行換股。觀察規模增大基金,可以基金整體換股仍呈現一定分化。假若從整體中位數區分基金是否換股,約有42%基金整體換股比例低於歷史均值。我們也可以從時間截面上進行觀察,歷史上規模變化較多基金有約51.7%基金整體換股比例低於對應時點中位數。不論以哪個角度進行觀察,規模增加下傾向調整持股與不調整持股基金比例基本對半開。

圖表45:規模快速增長基金中仍有不少產品換股比例低於歷史中位數

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表46:截面上看仍有不少基金傾向於不調整持股

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

調整較低基金注重配置特徵

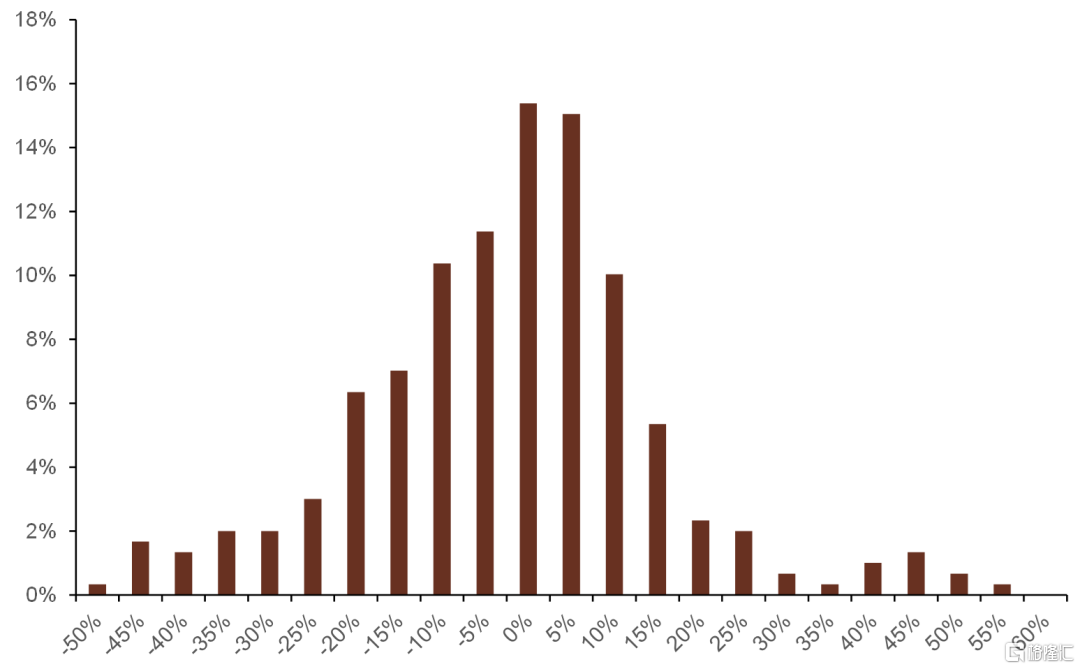

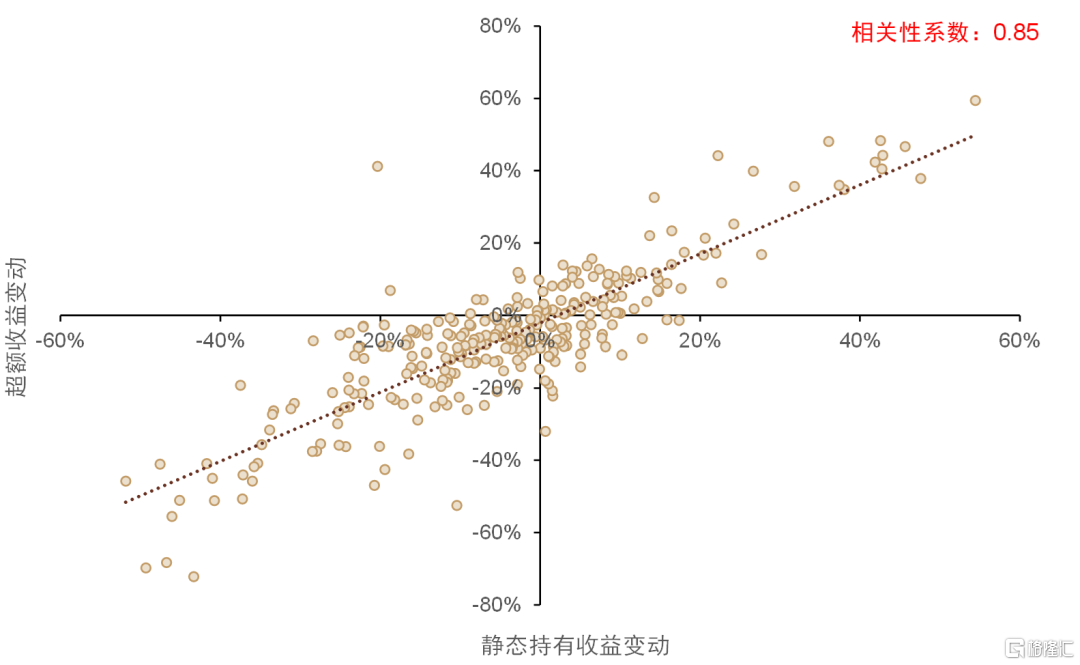

規模增大下仍選擇原有持倉且靜態收益影響參半。觀察歷史上規模變動較大基金樣本,可以發現大幅部分樣本來自2020年及2021年。在這部分樣本中,我們選取了持股調整比例較低的20%基金,作為規模增大下仍選擇原有持倉樣本。以普通股票型基金指數為基準,我們計算以上樣本同期相對收益,發現這些相對收益與靜態持有收益變動方向基本一致,兩者相關性係數高達85%。

圖表47:規模增大下維持原有持倉基金持有收益變動好壞參半

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表48:相對收益與靜態持有收益變動方向基本一致

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

具體觀察這些基金收益及持倉情況,我們對持倉與收益總結如下:

►基金定位一定程度上限制了持倉調整。觀察規模增大下倉位調整有限基金可以發現,大部分基金具有明顯主題屬性,如歷史上持有收益變動最大的基金A,基金投資策略中明確以國家安全主題個股為主要投資標的。其他持倉變動相對較小基金也有類似特徵。通過觀察基金第一重倉行業情況可以發現,往前推3年平均第一重倉行業佔淨資產比例均高於30%。其中早期基金重倉行業有下降跡象更多是由於部分基金成立時間較短所導致;

►非主題基金歷史收益相對佔優。對於非主題類基金,規模增大時較小調整持倉基金整體歷史收益相對佔優。如基金B於2020年下半年資金流入相較規模比例高達132%,但整體持股變動則相對較小。基金於2019年整體收益於同類型基金中排名約為前20%左右;

►收益變動更多來自行業影響。由於基金定位對產品持倉調整有所限制,當基金選不調整倉位時,持有收益增大較大程度來自基金Beta屬性,如2021年下半年專注於國防軍工行業相較此前的收益提升,2020年上半年醫藥行業收益邊際走強等;

►風格上一定程度偏向大盤。一般而言,更大的管理規模將為基金帶來潛在的交易壓力,通過觀察可以發現不調整持倉的基金大部分為大盤風格,持有相對較大市值股票或一定程度上降低基金交易摩擦成本。

圖表49:整體持倉調整最小樣本前20

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表50:第一重倉行業相對較高

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表51:大部分基金t期持倉風格均為大盤

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

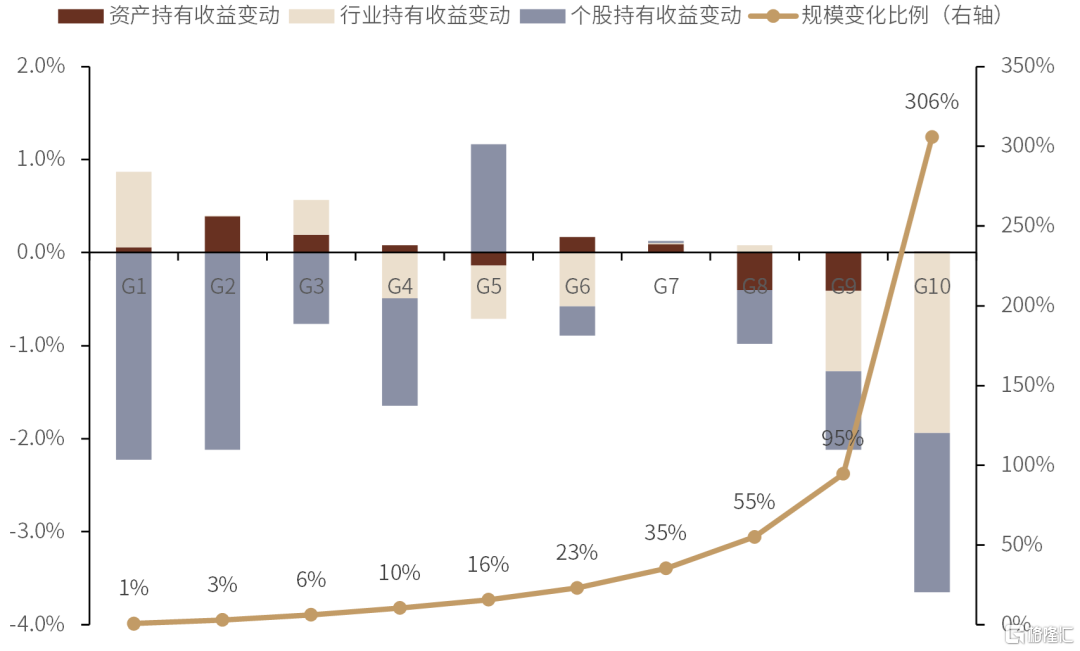

規模增大後潛在影響隱形交易收益,同時集中度有所下降。隨着產品規模增大,部分主題投資屬性明顯的產品傾向於維持原有持倉,整體靜態持有收益則受行業特徵所影響。除此以外,我們還對產品隱形交易收益變化進行了測算。隱形交易收益是Brinson模型下基金無法解析收益部分,更加偏向交易層面。通過分組的方法對產品隱形交易收益進行統計,整體變化單調性並不明顯,主要是由於其他為剝離因素所導致。但從樣本整體t檢驗看,隱形交易收益變化顯著為負,一定程度上表明規模增大下,對於不調整持倉產品而言整體交易收益有所下降。同樣,我們計算了產品持股集中度情況,雖然產品集中度並未隨規模變動發生單調方向性變化,但統計上產品集中也顯著下降。

圖表52:隱形交易收益收到一定影響

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表53:產品集中度同樣有所下降

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

持倉調整下關注產品調整收益

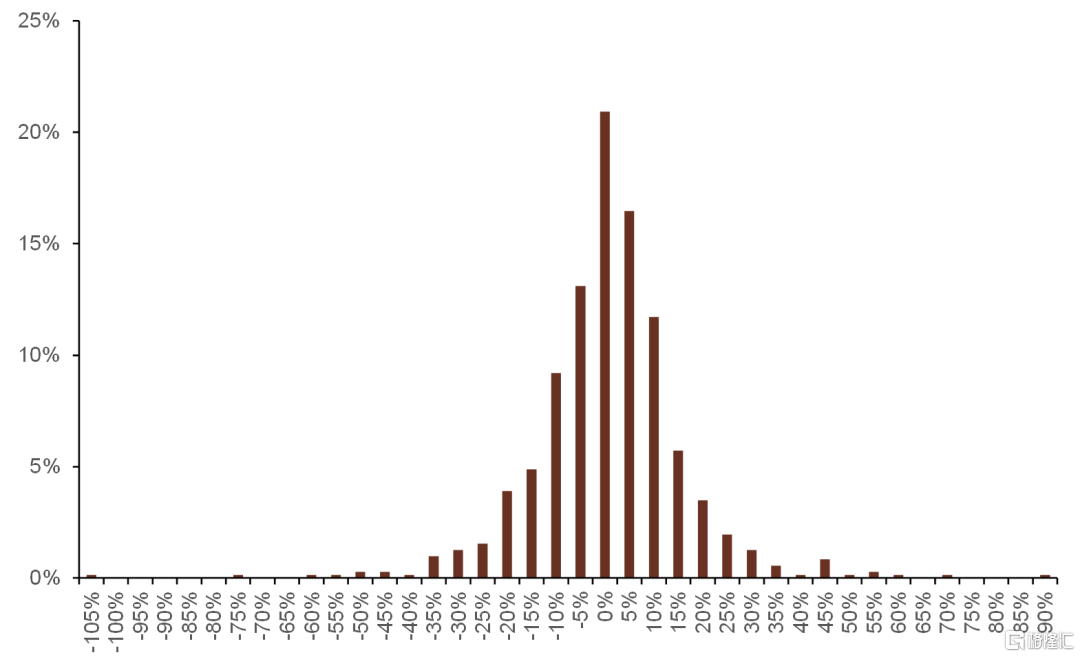

規模增大潛在影響調整收益。相對於規模變化下不調整持倉產品,我們對持倉進行調整的產品更為關注。在對這部分產品進行討論前,首先需要確定產品樣本。我們在規模變化較大產中,選取整體持股調整高於中位數產品作為換股相對較多產品。從樣本收益分佈上看,整體持股調整變動均值為-0.018,同時規模變化與調整收益變動呈負相關,一定程度上表明規模變大對產品調整收益產生負面影響。

圖表54:規模增大後產品調整收益變動分化

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表55:調整收益變動與規模變動呈負相關

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

量化度量規模對調整收益影響。產品調整收益主要由兩個因素決定,分別為基金個股調整比例以及基金選股能力。我們通過對數調整持股調整比例,其中為基金於時間t個股持倉調整,由於對數函數隨X增大增速下降,一定程度上體現出隨持倉調整比例上升對基金帶來潛在調整壓力。而 則聯立換股比例與收益率,表示基金將個股調整轉化為收益的能力。 則是對兩者的修正。

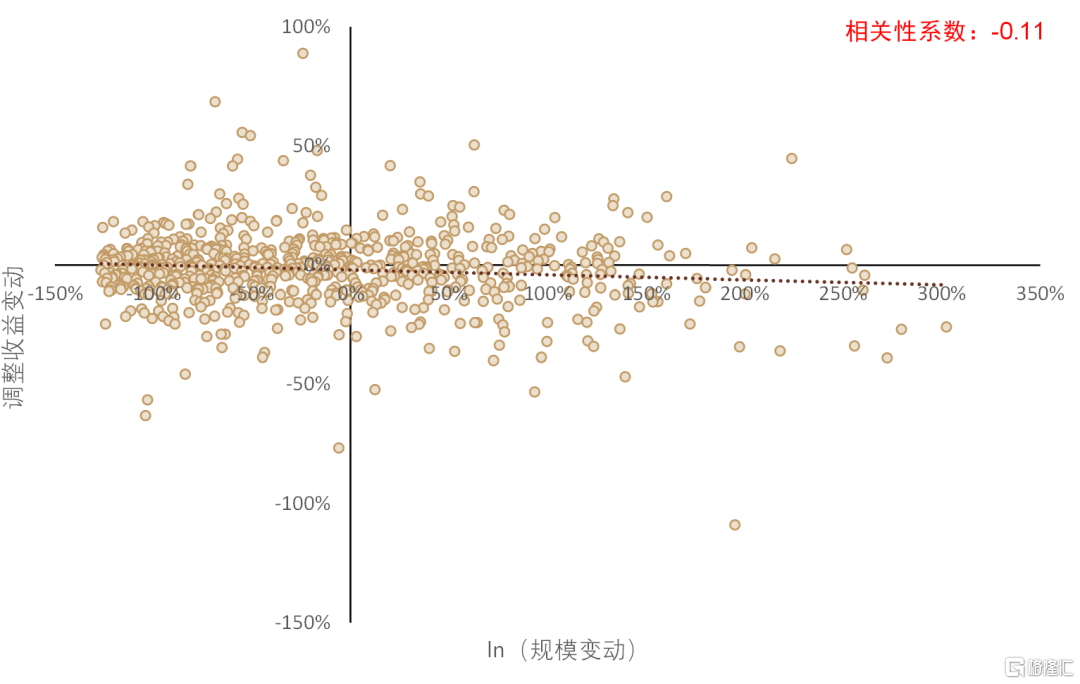

規模增大對基金個股調整能力有一定影響。就規模對調整收益影響,我們先從時序上進行探討。具體,對於規模變化較大成基金,我們以規模增大當期向前倒推三年,並在移除最新一期數據下進行迴歸,得到最新迴歸方程後,將最新一期基金個股調整比例代入迴歸方程計算得出期望調整收益,並減去真實調整收益,若真實調整收益低於期望收益則證明規模對調整收益帶來潛在影響。經過統計,所有樣本期望收益減去真實收益均值為1.06,對應p值為0.28,説明規模增大對基金調整收益有一定負面壓力,但統計上並不十分顯著。我們通過規模變化對樣本進行分組,發現收益差與規模變化並未呈現單調性變化。我們認為,由於不同基金持股風格、選股能力等差異,導致基金對規模變化敏感性並不相同,從而影響測試結果。

圖表56:規模增大下對基金調整收益有一定影響

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

圖表57:雖然並未呈現單調性,但規模變化較高組仍傾向低於較低組

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

截面上區分基金換股轉化效用。為了進一步檢驗哪些基金調整收益受規模影響更為明顯,我們從截面上以股票調整比例為自變量調整收益為因變量進行迴歸,並加入市值和價值成長得分以剝離基金持股風格影響。每個基金迴歸後殘差代表基金實際調整收益與市場同等持股風格及換股比例下理論調整收益差值,一定程度上反應基金就換股比例轉換成收益的效用。

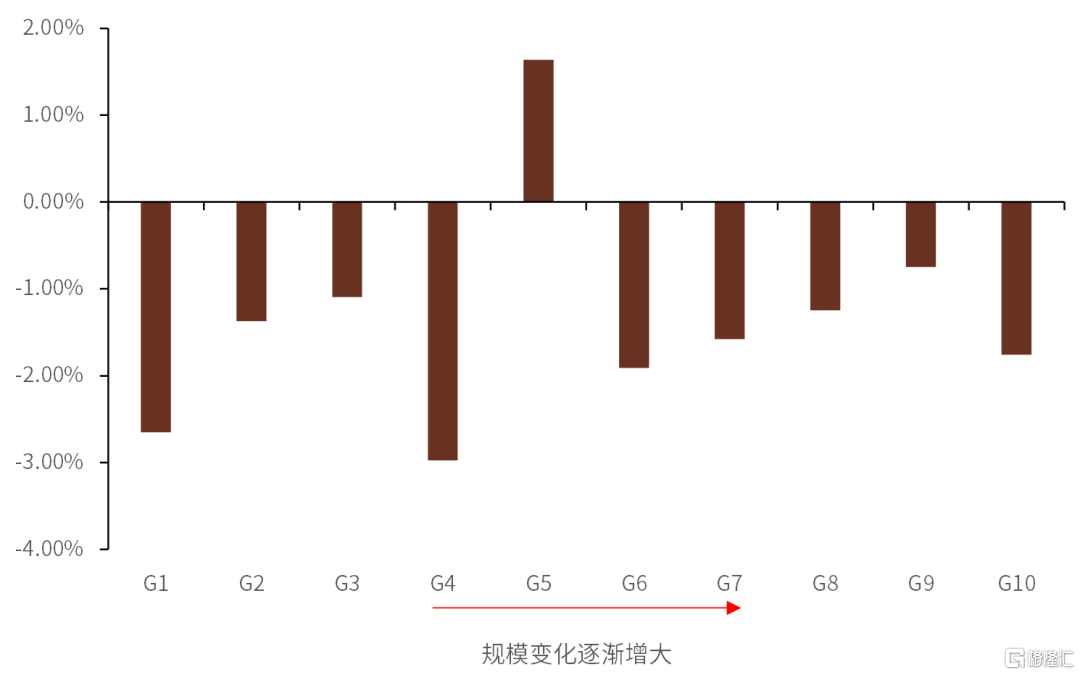

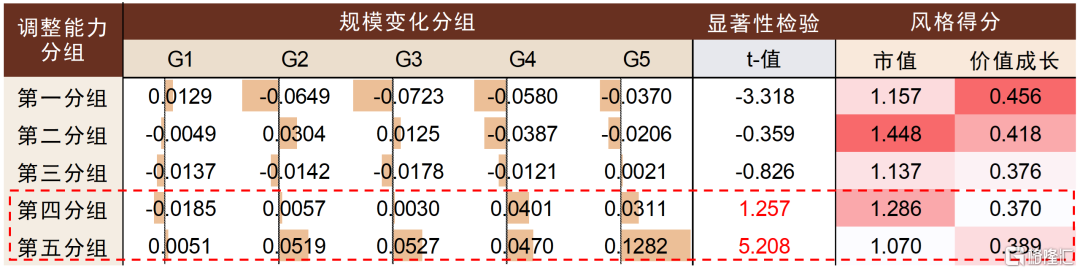

轉化效用越高基金越容易受到規模增大影響。截面上我們先於時間t-1以值對基金進行五分組,第五組為轉化效率最高組。分組後,我們再觀察資金流入較多樣本調整收益變化情況:

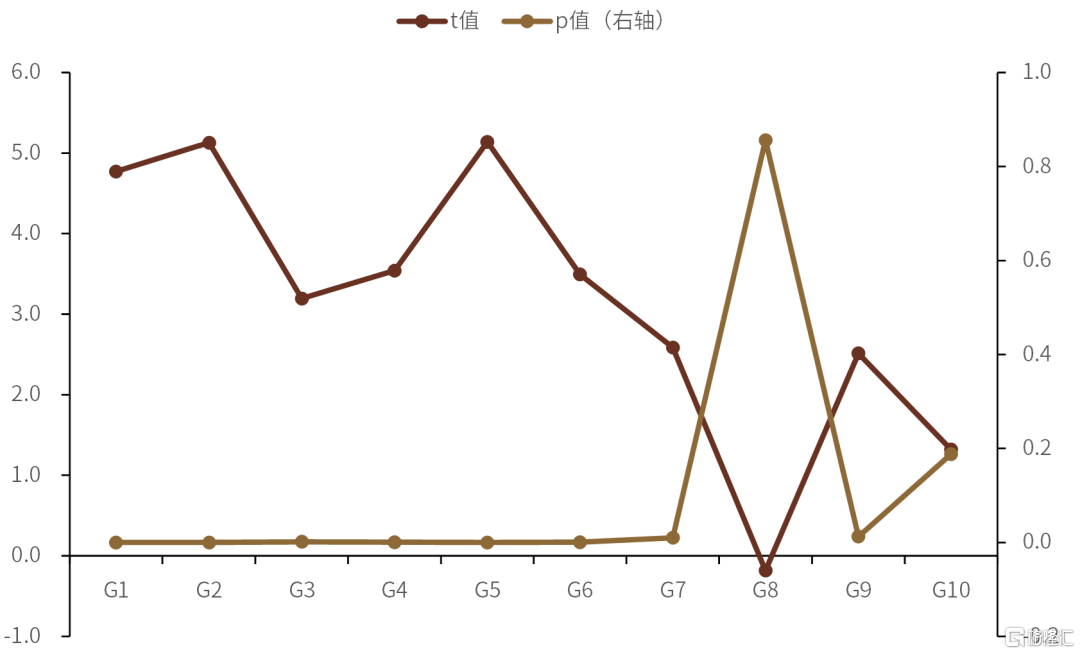

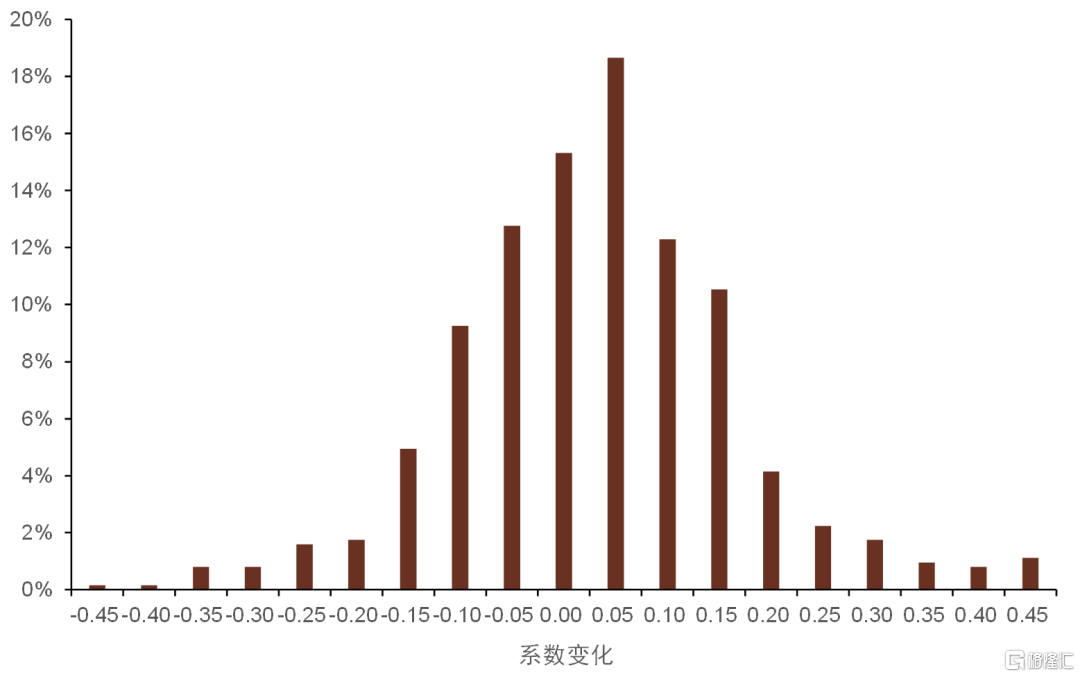

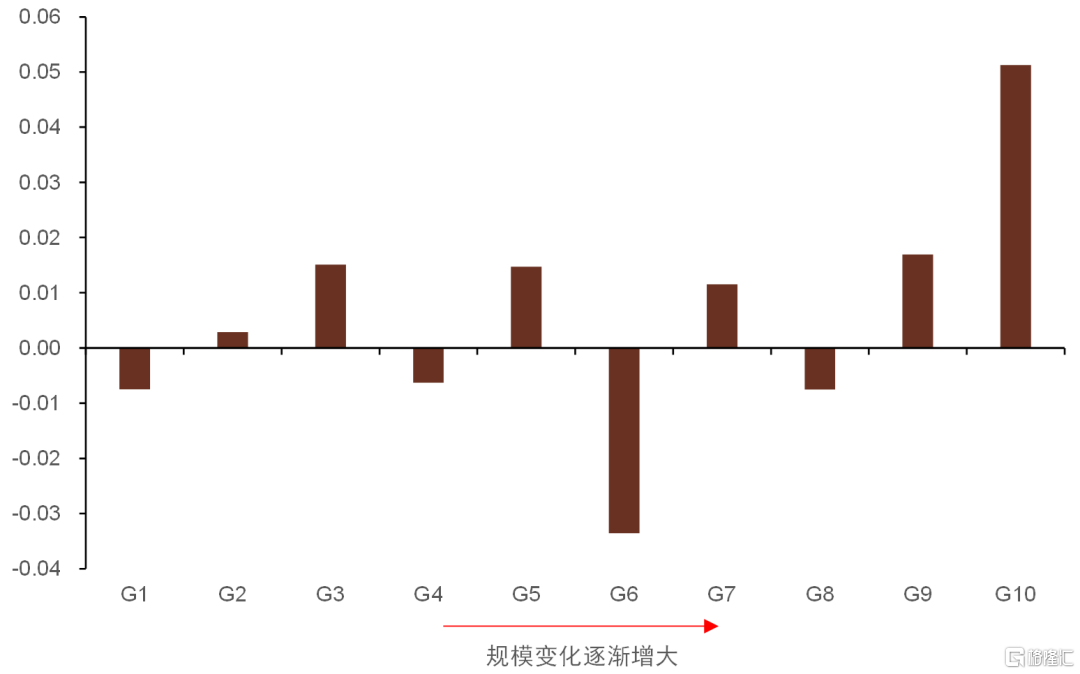

►轉化效率較高組受規模影響較大。分組後,我們再次通過時序迴歸的方法檢測規模增大後對基金影響,方法同樣為通過檢測期望調整收益是否顯著大於真實調整收益。可以發現,換股轉化效率最高組t檢驗顯著大於0,第四分組t檢驗顯著性也相對較高。相反,第二、三分組t檢驗則不顯著,第一分組甚至顯著小於0。由此可見,規模增大後,換股轉化效率較高基金更加容易收益規模影響;

►轉化效益高組調整收益隨流入量增大有所下降。在每一分組內,我們以規模變化對基金進行再分組。前三分組基金期望收益差並未隨規模變化呈現單調性變動,第四分組基金期望收益差隨規模增大有提升趨勢,第五分組單調性則較為明顯;

►轉化效率較高組偏向相對小市值或相對成長股。按換股效率分五組後,我們分別統計了每一分組市值風格得分及價值成長風格得分,可以發現第四分組整體價值成長風格最低(最偏成長),而第五分組則錄得最低市值風格得分(最偏小市值)。由此可以,轉化效率較高組相對更加偏好小市值成長股。我們認為,小市值高成長個股雖然往往表現出高彈性,但市場容量相對更低,較大程度解析了高轉化效用基金傾向於對規模變化更為敏感的現象。

圖表58:規模變化較大基金整體更受規模變化影響

資料來源:萬得資訊,中金公司研究部,注:數據截止日期為2009年12月31日至2021年12月31日

應對規模變化策略

面對規模變化,基金一般情況下可以選擇進行持股調整或不進行調整,不同基金在持股及操作風格上存在差異,針對調整持股及不調整持股基金,應對手段及需要注意的地方存在差異。

配置層面看待持股穩定基金,注意潛在隱形交易影響。對於有明顯行業或風格偏好基金,往往會選擇基本維持原有持倉。這類基金在選擇上,我們認為整體Beta屬性相對顯著,因此投資者在面對這類基金規模變動時,應關注基金在行業或風格偏好上是否偏離,從配置角度考量持有基金,但要提防規模增大下對潛在隱形交易收益的影響。

對於換股較高基金,適當迴避高換股效率。歷史上存在較高換股傾向基金,我們需要關注基金換股效率。對於過往換股效率較高基金,需要關注潛在規模增長對基金收益影響。但由於基金季報公佈存在一定滯後性,因此無法及時觀察基金規模是否發生明顯變化。對於配置換手較高基金,投資者可以適當剔除過往調整效率最高基金。在剩餘基金中,再挑選具有調整收益基金。

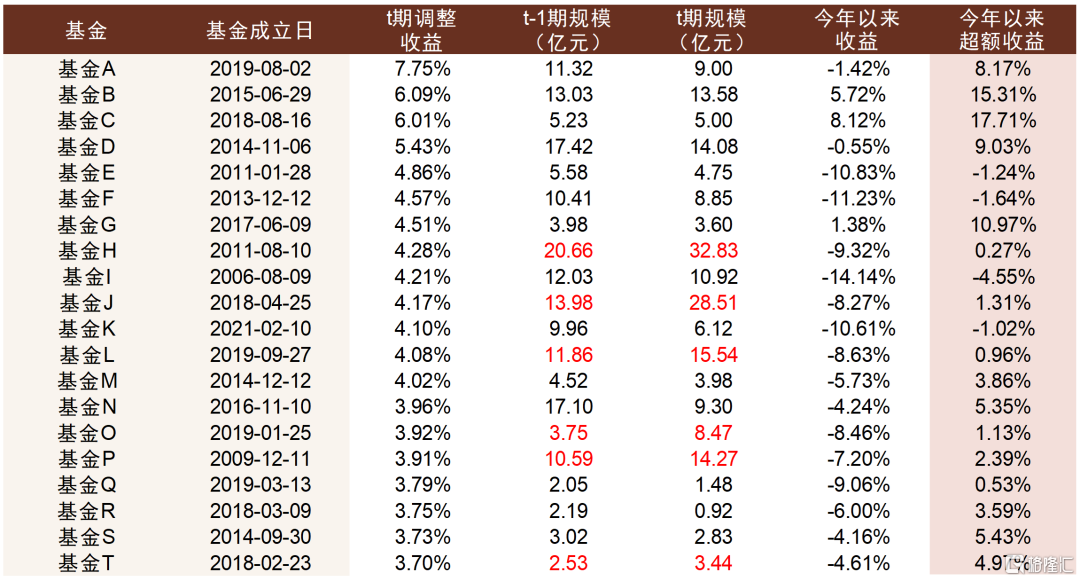

剔除高換股效率基金組合。於t-1期我們分別計算基金換股效率,剔除換股效率最高40%基金以及規模小於2億元基金。在剩餘產品中,我們篩選出換股最高50%產品作為高換股基金。在這部分產品中,選取t期調整收益前20%產品作為高調整收益基金,同理選出後20%作為低調整收益組合,於t至t+1期間等權持有。從整體組合走勢來看,高調整收益組合不但整體表現優於低調整收益組合,且歷史上跑贏偏股混合型基金組合。觀察最新組合今年以來調整收益最優前20,大部分基金能相對跑贏偏股混合型基金指數,且部分基金規模於2021年四季度有所提升下,仍能跑贏指數,一定表明組合潛在移除規模影響。

圖表59:調整收益組合歷史上表現相對佔優

資料來源:萬得資訊,中金公司研究部

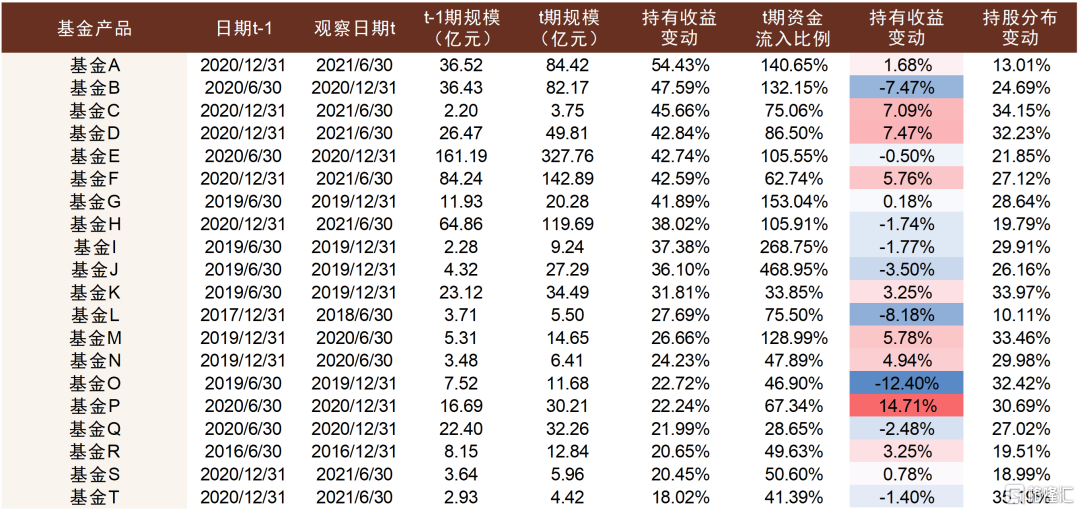

圖表60:高調整收益組合最新成分(調整收益前20)

資料來源:萬得資訊,中金公司研究部,注:t期為2021年12月31日,t-1期為2021年6月30日,收益截止日期為2022年2月17日