近日,根據科創板上市委2022年第11次審議會議結果公吿,甬矽電子(寧波)股份有限公司(以下簡稱“甬矽電子”)首發獲通過,保薦機構為平安證券。

圖片來源:官網

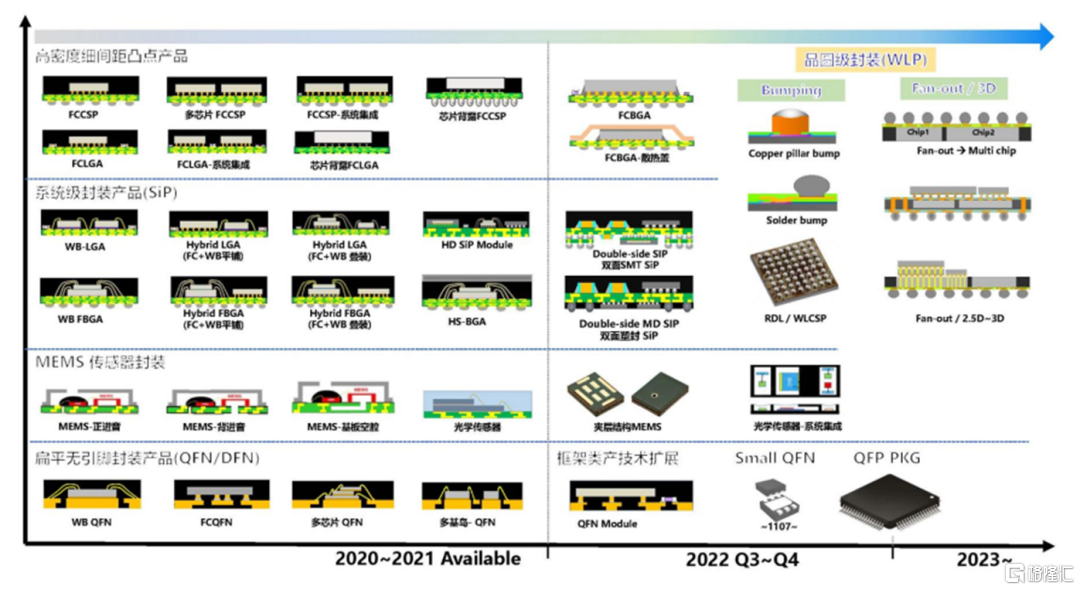

甬矽電子主要從事集成電路的封裝和測試業務。報吿期內,公司全部產品均為中高端先進封裝形式,封裝產品主要包括“高密度細間距凸點倒裝產品(FC 類產品)、系統級封裝產品(SiP)、扁平無引腳封裝產品(QFN/DFN)、微機電系統傳感器(MEMS)”4 大類別,下轄 9種主要封裝形式,共計超過 1,900個量產品種。

圖片來源:招股書

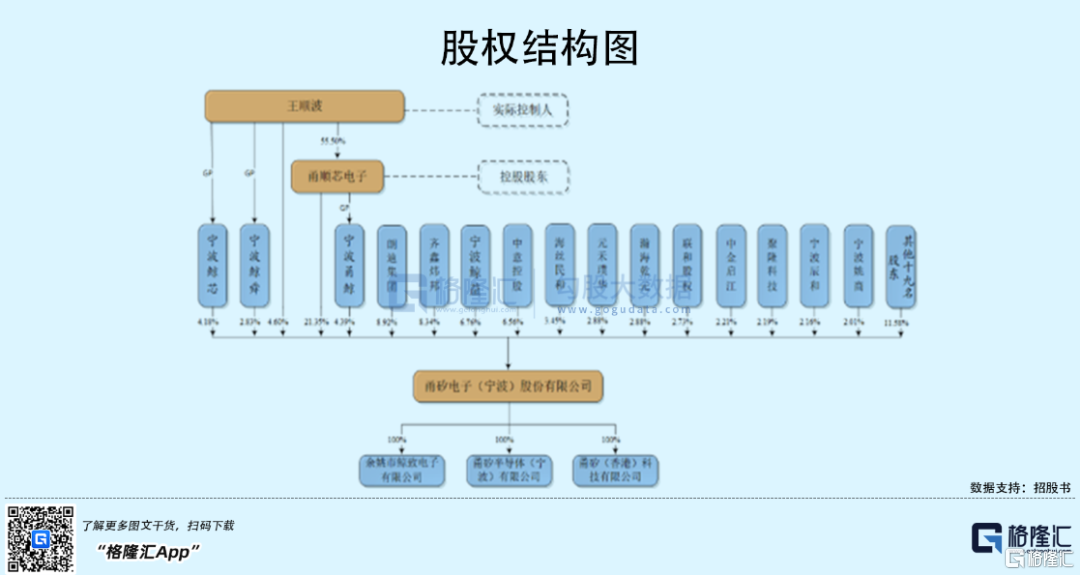

根據招股書,王順波直接持有公司 1,600 萬股股份;通過控制甬順芯、寧波甬鯨、寧波鯨芯、寧波鯨舜間接控制公司 11,383.50 萬股股份,合計控制公司 12,983.50 萬股股份,佔公司總股本的 37.35%,為公司實際控制人。浙江甬順芯電子有限公司持有公司 7,421 萬股股份,通過擔任寧波甬鯨執行事務合夥人間接控制公司 1,525 萬股股份,合計控制公司 8,946 萬股股份,佔公司股份總數的 25.73%,系公司控股股東。

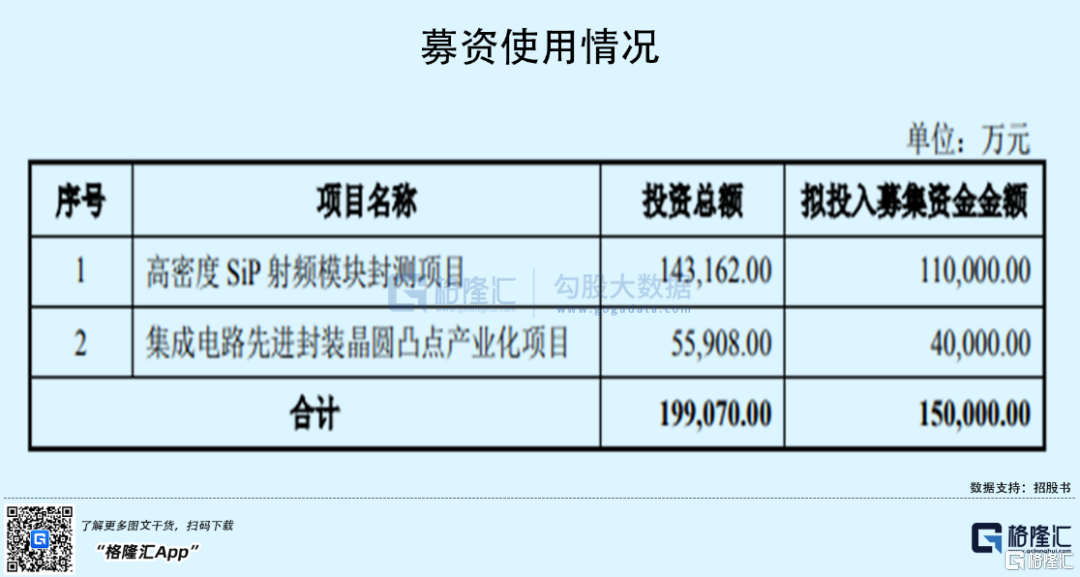

本次IPO擬募資15億元,主要用於高密度 SiP 射頻模塊封測項目、集成電路先進封裝晶圓凸點產業化項目。

1

主營業務毛利率波動較大

半導體行業具有較強的週期性,全球半導體行業在技術驅動和宏觀經濟的影響下呈週期波動發展。伴隨着 5G 應用、物聯網、消費電子、人工智能、大數據、自動駕駛、電動汽車等下游應用領域的普及和發展,半導體行業迎來了一波上升週期。其中,集成電路產業市場需求的大幅增加、國產替代進程的加速均在客觀上拉動了國內集成電路封測產品市場的擴張。

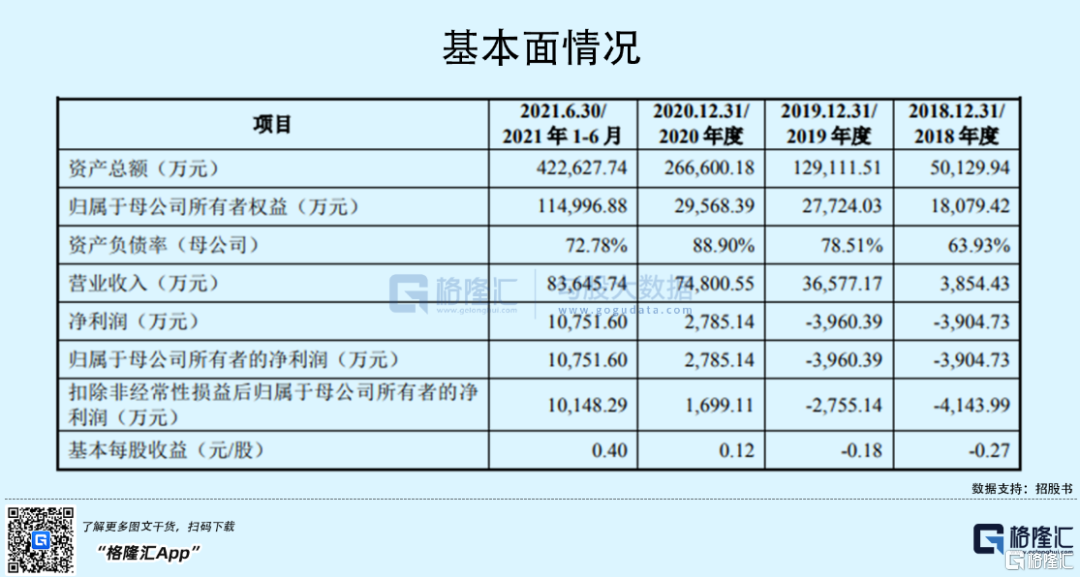

報吿期內,得益於半導體行業整體較為景氣,甬矽電子實現營業收入 3854.43萬元、3.66億元、7.48億元、8.36億元,淨利潤分別為-3904.73 萬元、-3960.39萬元、2785.14萬元、1.08億元,整體呈高速增長態勢。

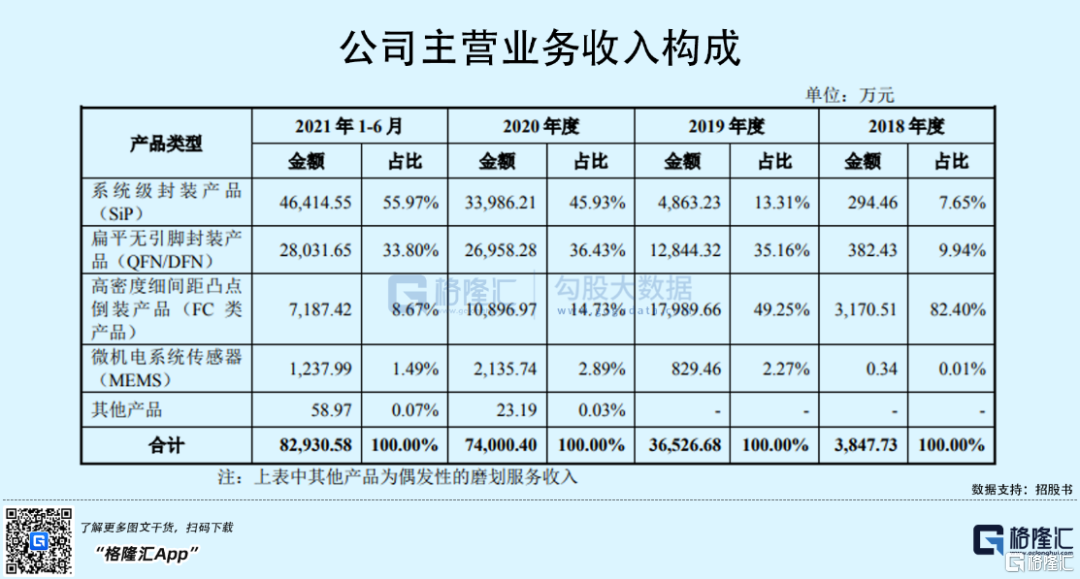

從產品結構看,公司主營業務收入主要由系統級封裝產品(SiP)、扁平無引腳封裝產品(QFN/DFN)、高密度細間距凸點倒裝產品(FC 類產品)構成,微機電系統傳感器(MEMS)產品收入佔比相對較低。

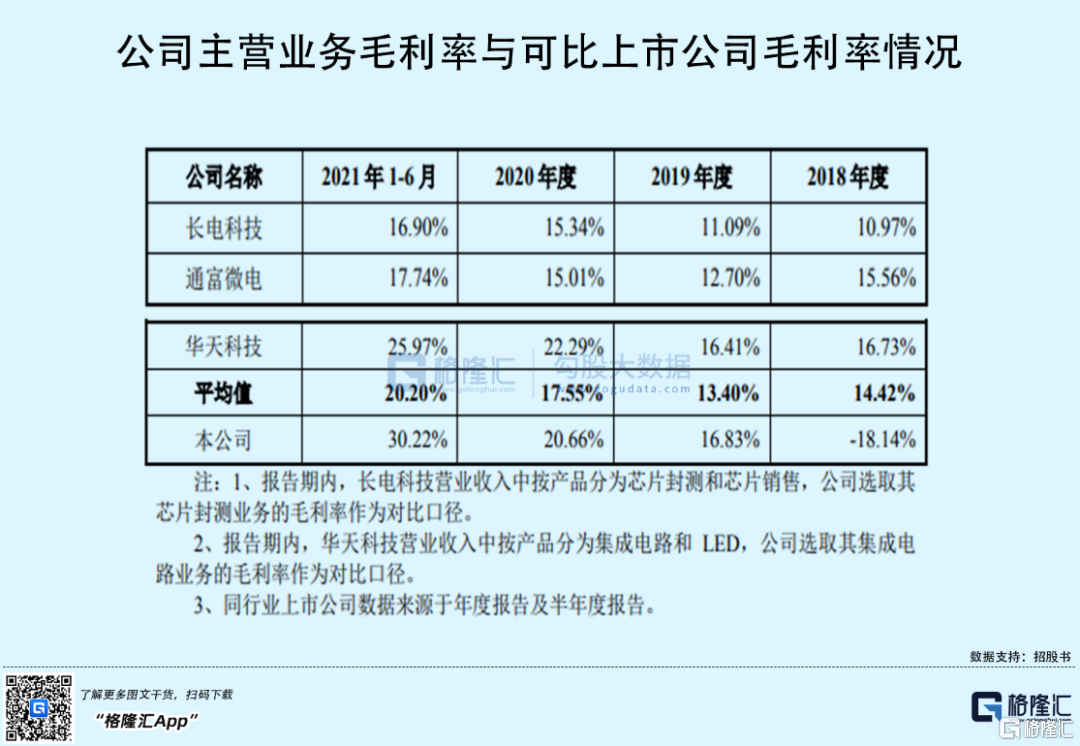

報吿期內,甬矽電子的主營業務毛利率分別為-18.14%、16.83%、20.66%和30.22%,存在較大波動。其中,公司於2018年6月正式投產,2018 年度訂單數量較少,全年產量、銷量及營業收入較低,但生產用機器設備、廠房等均已安裝、調試完畢並投產,全年固定資產金額相對較高,因此製造費用金額相對較高,使得全年毛利率相對較低;2021 年 1-6 月公司主營業務毛利率增長明顯,主要是由於扁平無引腳封裝產品(QFN/DFN)平均單價上升使得毛利率有所提高,且毛利率相對較高的系統級封裝產品(SiP)收入佔比有所提高。

若未來出現產能利用率下降、主要原材料價格大幅上漲或市場需求萎縮導致產品價格下降等情況,公司主營業務毛利率可能出現下降的風險。例如,目前公司主要原材料包括基板、引線框架、鍍鈀銅絲、塑封樹脂、導電膠等。報吿期內,公司主營業務成本中直接材料佔比分別為 37.28%、41.66%、28.07%和 29.64%,佔比較高。而2020年下半年起,半導體行業上游原材料價格出現了普遍上漲,或對其盈利能力帶來不利影響。

2

研發投入亟待提升

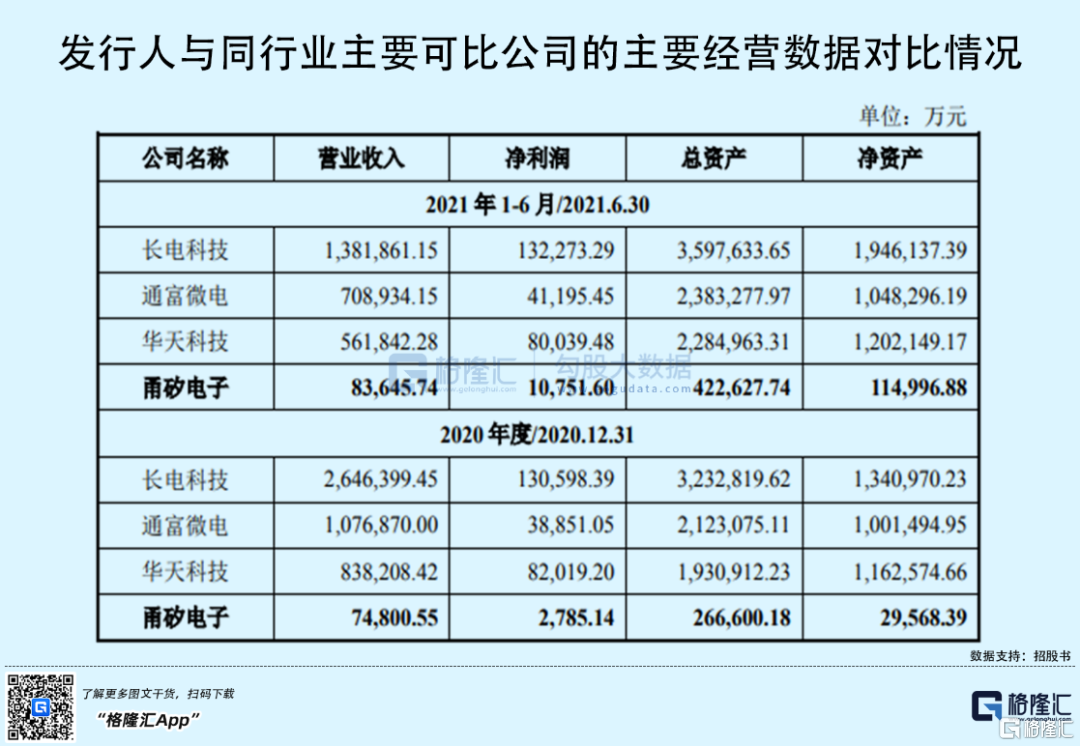

我國已成為全球封測行業增速最快的市場,而高速增長的封測行業會吸引更多競爭對手加入,市場競爭進一步加劇。目前與主要可比上市公司長電科技、通富微電和華天科技相比,甬矽電子的收入和利潤規模均較小、市場佔有率較低。

而伴隨着行業技術升級速度的加快,下游客户也對產品升級迭代提出了更高的要求。近年來,晶圓級封裝技術的多芯片堆疊複雜系統級封裝產品已逐漸成為集成電路封測行業的技術發展方向之一。

目前公司主要可比上市公司長電科技、通富微電和華天科技均成功研發了晶圓凸點工藝(Bumping)、晶圓重佈線技術(RDL)、扇入式封裝(Fan-in)、扇出式封裝(Fan-out)、硅穿孔技術(TSV)等晶圓級封裝技術,並實現了部分晶圓級封裝產品的量產。相比之下,甬矽電子僅進行了部分晶圓級封裝技術的基礎研發和工藝論證工作,相關產品尚未具備量產條件。

報吿期內,甬矽電子的研發費用分別為 1072.02萬元、2826.50萬元、4916.63萬元、3902.91萬元,研發投入不斷增大,但仍有進一步提升的空間。

此外,報吿期各期末,甬矽電子的合併資產負債率分別為 63.93%、78.53%、88.91%和72.79%,流動比率分別為 0.54、0.36、0.29 和 0.51,速動比率分別為 0.22、0.25、0.24 和 0.42,資產負債率較高且短期償債能力偏弱。目前其主營業務正處於快速增長期,對營運資金及資本投入的需求較大。若未來公司不能有效進行資金管理、拓寬融資渠道,可能面臨一定的償債能力及流動性風險。

3

結語

甬矽電子成功過會,在一定程度上來説距離上市又進了一步。在保證封裝和測試服務質量的前提下,公司應進一步擴大先進封裝產能,提高服務客户的能力,同時需要將戰略發展方向延伸至晶圓級封裝領域,繼續豐富公司的封裝產品類型,積極創新,以增強公司的技術競爭優勢和持續盈利能力。