近日,北交所上市委召開了2022年第4次審議會議,七豐精工科技股份有限公司(以下簡稱“七豐精工”)成功過會,保薦人為開源證券。

七豐精工是一家專業從事緊固件研發、生產及銷售業務的高新技術企業,被評為 2021 年度浙江省“專精特新”中小企業與 2021 年度浙江省“隱形冠軍”企業。旗下產品主要包括高精密螺栓組件、高強度、耐低温螺栓、自鎖螺母等,廣泛應用於建築、軌道交通、航空航天等領域。目前公司業務以外銷、非標準化定製件為主,產品遠銷美國、日本、加拿大、歐盟等多個國家和地區。

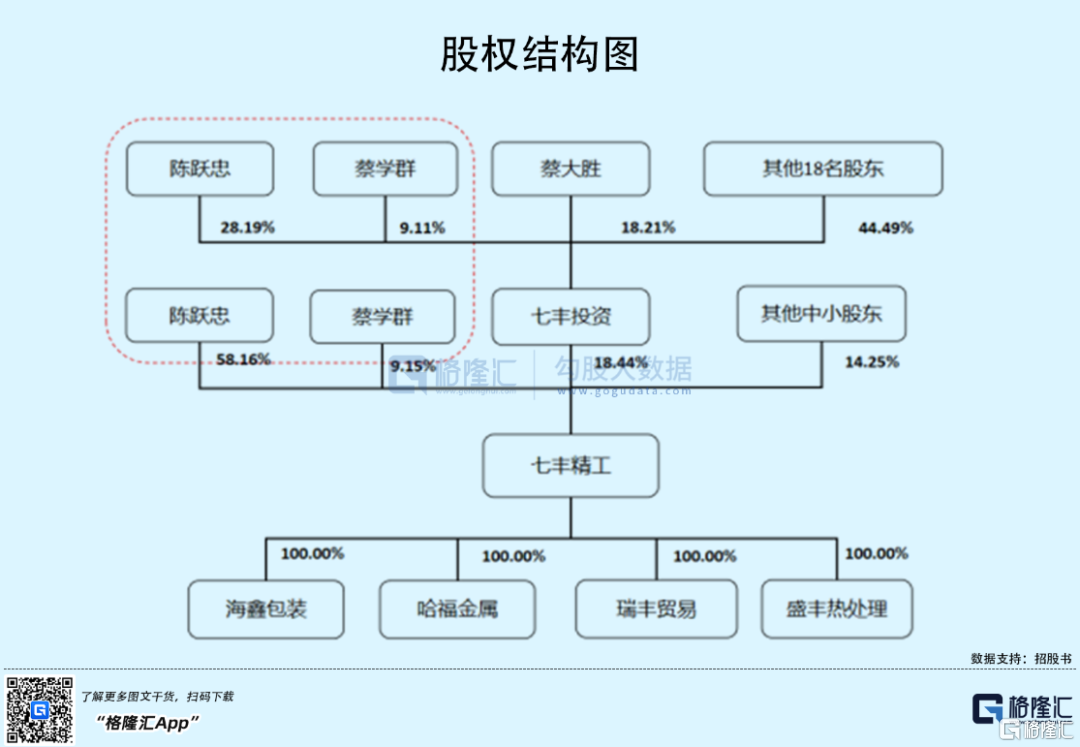

根據招股書,公司控股股東為陳躍忠。陳躍忠直接持有公司 58.16%的股份,通過七豐投資間接持有公司 5.20%的股份,合計持有公司 63.36%的股份,七豐投資其他股東均已與公司控股股東陳躍忠簽署一致行動協議,陳躍忠實際控制公司 76.60%的股份。

而公司實際控制人為陳躍忠和蔡學羣,陳躍忠和蔡學羣為夫妻關係,分別持有公司發行前公司總股本的 63.36%和 10.83%,合計持有公司發行前總股本的 74.19%,二人通過簽署《一致行動協議》對共同控制關係進行了確認。

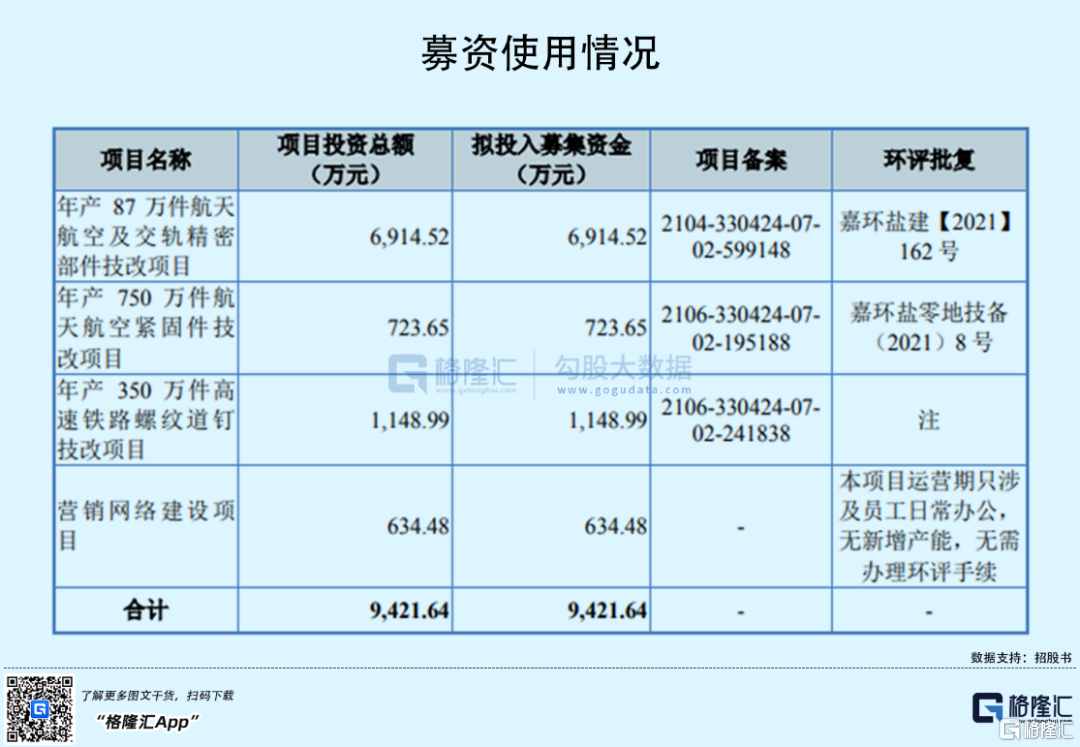

本次IPO擬募資9421.64萬元,主要用於年產 87 萬件航天航空及交軌精密部件技改項目、年產 750 萬件航天航空緊固件技改項目、年產 350 萬件高速鐵路螺紋道釘技改項目以及營銷網絡建設項目。

1

航空航天緊固件產品毛利率連續三年超90%

緊固件素有“工業之米”之稱,被廣泛應用於工業經濟各領域。而我國目前已成為緊固件第一生產大國,近年來緊固件行業總體保持穩健增長。2012-2020 年,我國緊固件行業收入由 1115億元增長至1212億元,增幅為 8.68%,年複合增長率為 1.05%。

當前,我國國民經濟建設正處於新時期,以新能源節能環保設備、高速列車、大型船舶、高端航空航天設備、精密儀器、超大型機械設備等為代表的高端裝備製造產業也將進入重要的發展時期。高端緊固件是高端裝備製造業的基礎支持產業,對國民經濟發展具有重要意義。

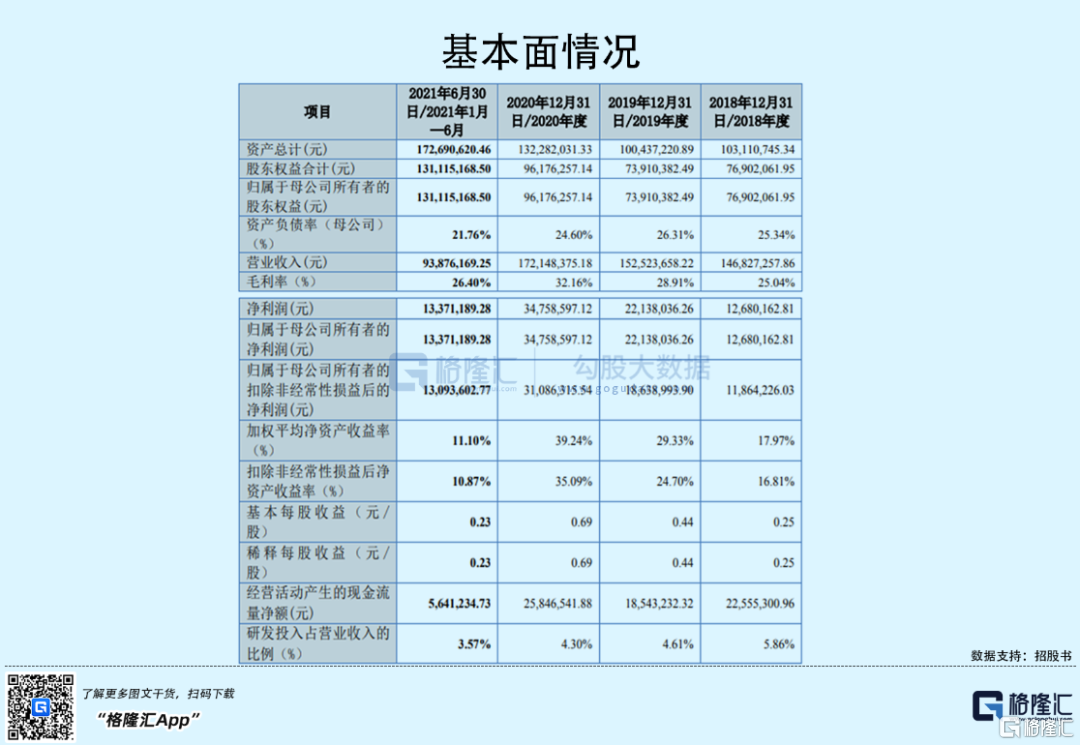

報吿期內,七豐精工實現營業收入分別為 1.47億元、1.53億元、1.72億元、9387.62萬元,歸屬於母公司所有者的淨利潤為1268.02萬元、2213.80萬元、3475.86萬元、1337.12萬元;此外,毛利率為25.04%、28.91%、32.16%、26.40%,保持一定的增勢。

值得注意的是,報吿期內,公司航空航天緊固件產品毛利率分別為 94.28%、91.69%、92.13%及69.79%,最近一期毛利率呈現下降趨勢。由於公司前期航空航天業務處於起步階段,對主要客户小批量供貨,單品毛利率較高。未來隨着新客户拓展及新產品的批量銷售,疊加市場競爭加劇及原材料價格波動等因素,或使得公司產品售價或單位成本發生不利變化,公司航空航天緊固件毛利率存在下降的風險。

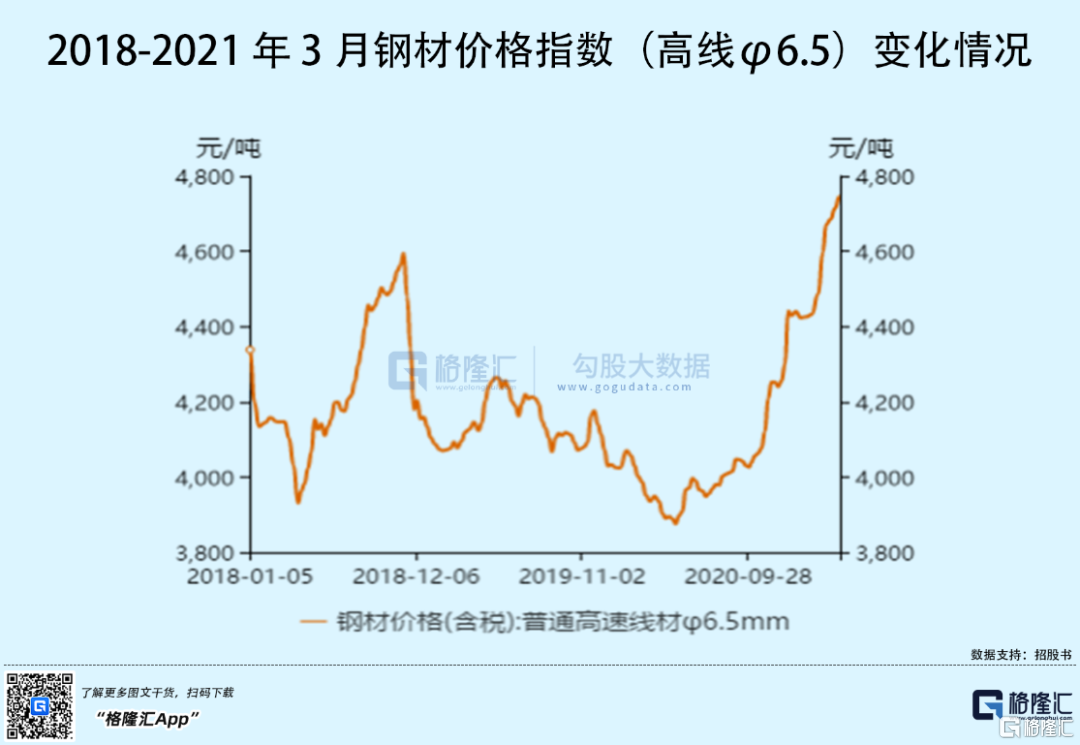

就拿原材料來説,公司產品的主要原材料為鋼材。報吿期內,公司主營業務成本中直接材料及外購成品佔比分別為 60.94%、64.79%、58.92%和 59.16%。鋼材價格是影響公司產品毛利水平的重要因素。公司目前整體規模較小,對原材料供應商的議價能力較弱。未來若原材料價格大幅上漲,可能出現生產成本大幅上升和毛利率下降的風險。

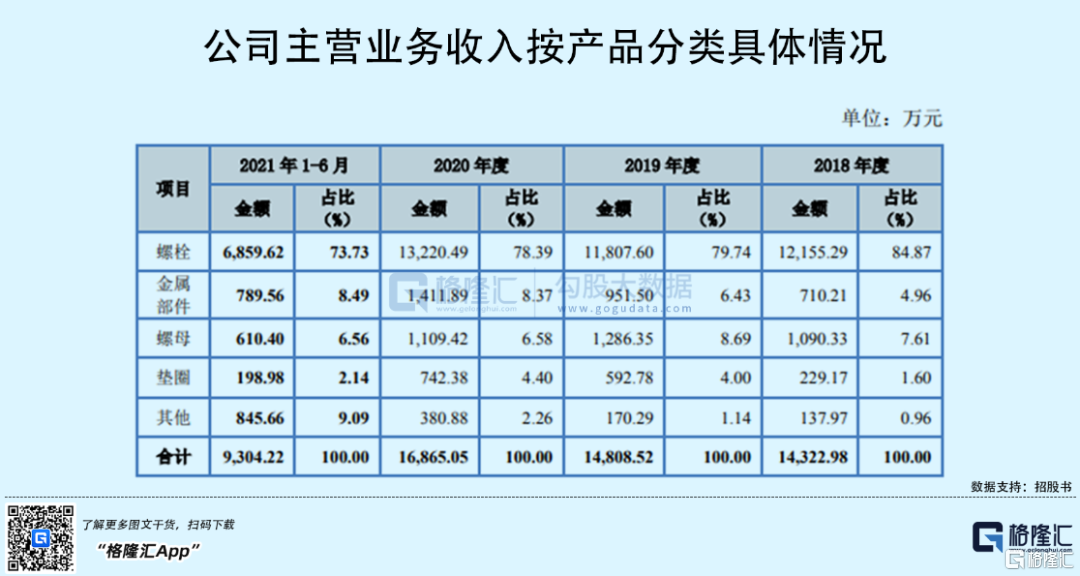

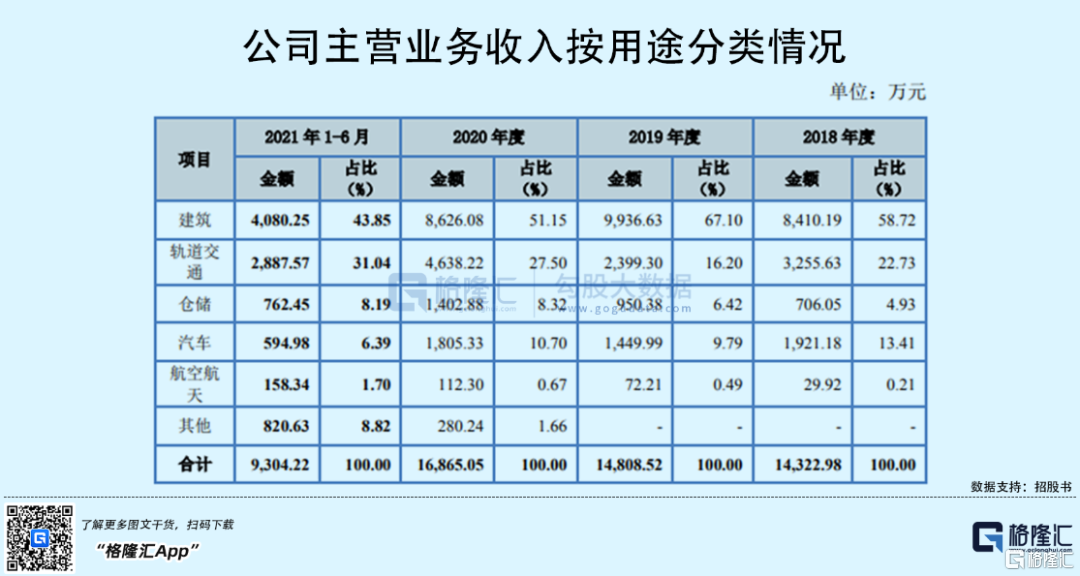

值得注意的是,報吿期內,按用途分類,公司軌道交通產品收入分別為3255.63萬元、2399.30萬元、4638.22萬元、2887.57萬元,佔主營業務收入比例分別為 22.73%、16.20%、27.50%及 31.04%。而這一部分的收入主要通過福斯羅實現,報吿期內累計向其銷售7696.44萬元,佔比為 58.39%,對其存在一定依賴。同時,公司航空航天產品業務收入雖佔比不高,但對航空工業下屬單位存在一定依賴。

如果未來福斯羅、航空工業下屬單位經營、採購戰略發生較大變化,或公司與其合作關係被其他供應商替代,導致公司無法與其繼續保持穩定的合作關係,或將影響其生產經營。

2

依賴境外銷售收入

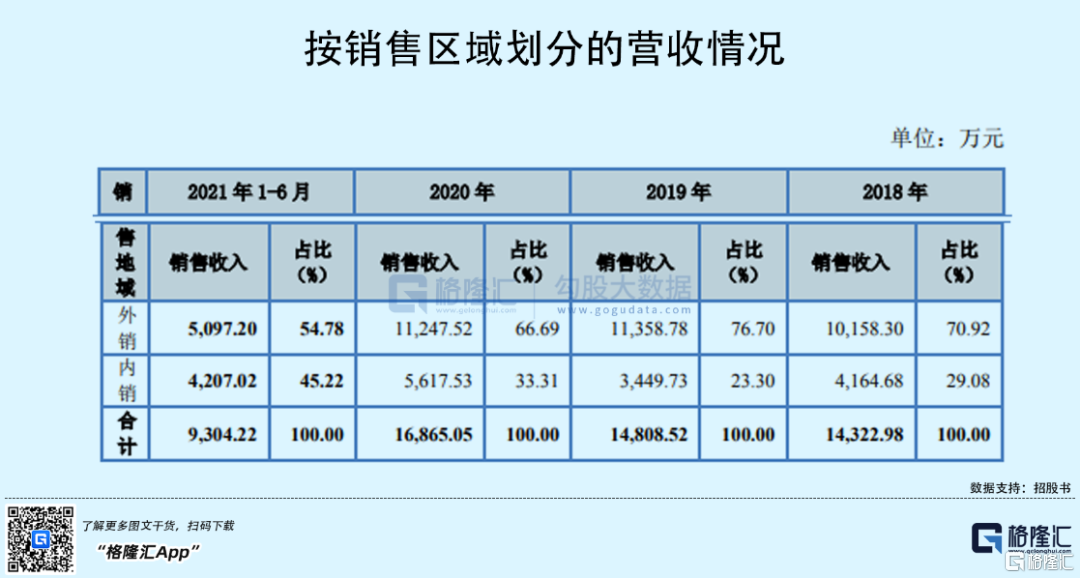

同時,報吿期各期,七豐精工的境外銷售收入分別為 1.02億元、1.14億元、1.12億元、5097.20萬元,佔主營業務收入的比例分別為 70.92%、76.70%、66.69%和 54.78%,匯兑損益分別為-28.78 萬元、-44.16 萬元、114.97 萬元和-4.92萬元,佔利潤總額的比例分別為-2.08%、-1.76 %、2.87 %和-0.32%。整體來看,2020 年起國外受疫情影響,外銷與上年基本持平,同時公司積極拓展國內軌道交通、航空航天業務,2020 年、2021 年 1-6 月,內銷收入佔比明顯提高。

目前公司產品主要出口國家和地區為美國、日本等,並以美元進行結算,報吿期內外銷收入佔比較高,受國家出口政策、出口所在地政策、當地社會局勢、匯率政策和經濟環境等多種因素的影響。若上述因素出現重大不利變化,可能對公司經營業績產生負面衝擊。

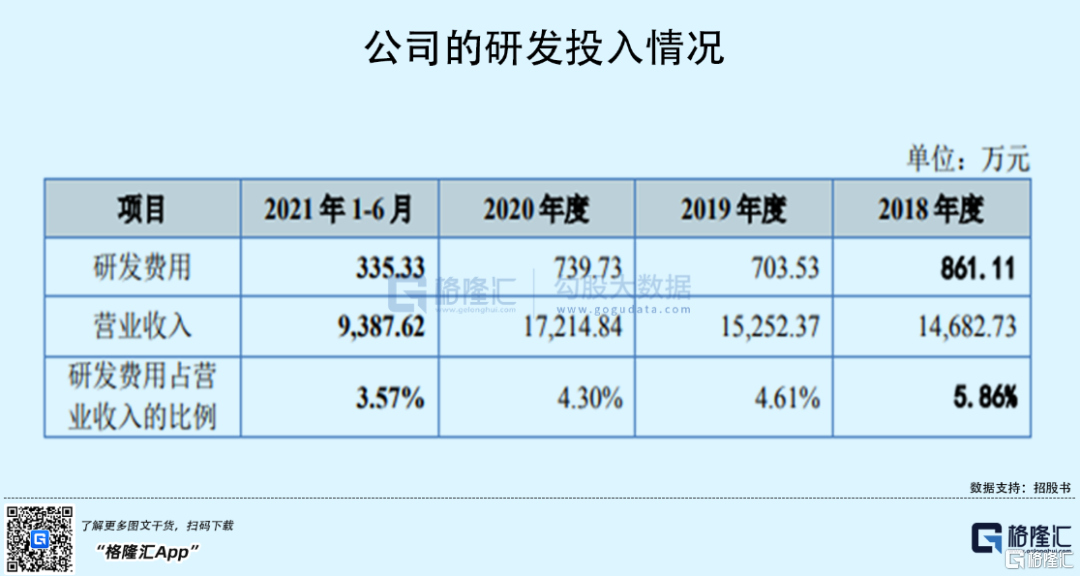

要知道,國內中小型緊固件生產企業眾多,競爭較激烈。七豐精工所處行業的進入門檻相對較低,而行業競爭正在進一步加劇,行業利潤空間承壓,可能對公司生產經營帶來一定的衝擊。這代表着,公司需要持續進行技術、工藝方法改進及新產品研發,提高生產效率、保證產品質量,以鞏固市場地位。報吿期內,七豐精工的研發費用分別為861.11萬元、703.53萬元、739.73萬元、335.33萬元,還有進一步提升的空間。

3

結語

儘管我國緊固件行業總體保持增長,但隨着全球經濟增長放緩、國際競爭壓力不斷增大的影響,供需結構性矛盾日益突出。七豐精工為首的入局者應增強自主創新能力,不斷豐富產品種類、優化產品結構、提高產品質量,進而提升我國緊固件行業整體制造水平。