深圳證券交易所上市委員會於2月21日收到湖北超卓航空科技股份有限公司(以下簡稱“超卓航空”)註冊稿審議申請,海通證券和中航證券為其保薦機構,超卓航空本次擬募集資金2.79億元,擬發行股數不超過2,240萬股,佔發行後總股本的比例不低於25%。

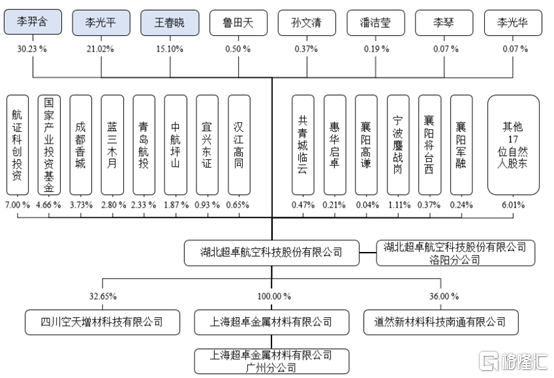

根據招股書顯示,李羿含、李光平和王春曉分別持有公司30.23%、21.02%和15.10%股份。李光平與王春曉為配偶關係,李羿含為李光平與王春曉之子,三人合計持有發行人 66.35%股份,為公司共同控股股東、共同實際控制人。

股權結構圖,圖源,招股書

1

主營業務毛利率高於可比公司

超卓航空創立於2006年,專注於航空機載設備維修,主要從事軍用及民用航空器氣動附件、液壓附件、燃油附件和電氣附件的維修業務。此外,公司經過多年研發,建立了冷噴塗增材製造技術體系,應用於機體結構再製造領域。

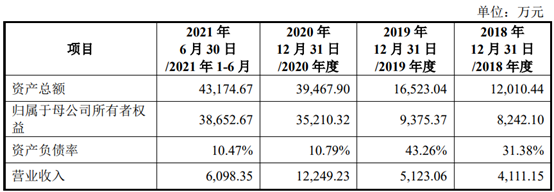

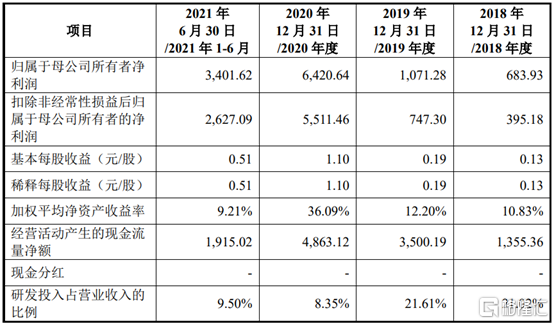

2018年至2021年1-6月,超卓航空營業收入分別為4,111.15萬元、5,123.06萬元、1.22億元及6,098.35萬元,扣非後歸母淨利潤分別為395.18萬元、747.30萬元、5,511.46億元和2,627.09萬元。營業收入和淨利潤增長的主要原因是公司冷噴塗增材製造技術取得突破,實現了商業化、工程化應用,業務領域得到拓展。

2018年至2021上半年公司主要核心財務,圖源,招股書

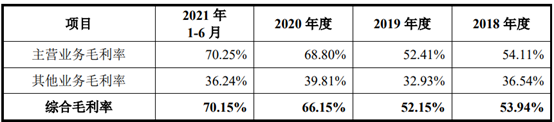

報吿期內,公司主營業務毛利率分別為53.94%、52.15%、66.15%和70.15%,呈逐漸上升趨勢。綜合毛利率上升主要原因是主營業務定製化增材製造和機載設備維修在國內市場具有稀缺性,具有較強的定價能力。

2018年至2021上半年公司主營業務毛利率,圖源,招股書

2018年至2020年,同行業可比上市公司平均綜合毛利率分別為56.14%、59.04%、59.71%。與上述同行業公司相比,公司主營業務毛利率相對較高,主要由於可比公司鉑力特業務差異及採用的技術、下游客户領域等不同所致,鉑力特廠房及3D打印設備較多,其製造費用較高,使得其毛利率相對較低。

2018年至2021上半年可比公司主營業務毛利率比較,圖源,招股書

2

客户集中度過高

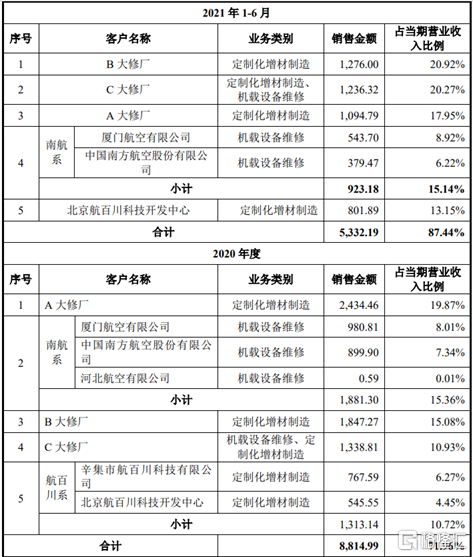

2018年至2021上半年,公司對前五大客户的銷售金額分別為2,987.76萬元、3,593.30萬元、8,814.99萬元及5,332.19萬元, 佔公司相應各期營業收入的比例分別為72.67%、70.14%、71.96%及87.44%,客户集中度高。主要原因在於客户為軍方和航空公司,相關服務具有保密及獨特性,故此集中較高。如果主要客户生產經營情況發生波動,或客户與公司解約,導致客户對公司產品需求量降低,將對公司的業績造成不利影響。

公司前五大客户營收佔比,圖源,招股書

3

研發投入亟待增加

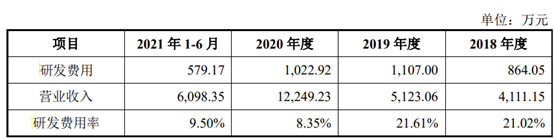

2018年至2021上半年,公司研發投入分別為864.05萬元、1,107.00萬元、1,022.92萬元及 579.17萬元,佔營業收入的比例分別為21.02%、21.61%、8.35%及9.50%。2020年,隨着公司定製化增材製造業務收入規模大幅增長,以及上半年新冠肺炎疫情影響,研發費用率下降。

2018年至2021上半年公司研發投入佔比,圖源,招股書

4

小結

國防軍工領域是我國戰略性新興產業的重點關注對象,超卓航空以服務航空領域為主,深耕冷噴塗增材製造技術與衍生產品的研發,順應國家發展戰略。但公司近年來研發費用率呈現下降趨勢,且主要客户過於集中,對公司發展存在一定的挑戰。未來,公司需要加大力度技術創新,提升核心競爭力的同時,抓住市場機遇,實現業務的進一步發展。