近日,立訊精密發佈公吿,表示公司與奇瑞新能源簽署《戰略合作框架協議》,擬共同組建合資公司,專業從事新能源汽車的整車研發及製造。協議約定立訊精密以100.54億元人民幣購買青島五道口持有的奇瑞控股19.88%股權、奇瑞股份7.87%股權和奇瑞新能源6.24%股權,交易完成後,立訊精密不對奇瑞控股、奇瑞股份及奇瑞新能源構成控制。《股權轉讓框架協議》簽署前,青島五道口持有奇瑞控股46.77%股權,系奇瑞控股第一大股東。

2月14日,立訊精密公吿發布後首個交易日,雖然開盤時股價一度暴增6%,但受大盤影響,午後公司股價漲幅逐漸收窄,最終收盤漲幅停留在2.07%,還算亮眼,可惜和1月25日到2月11日這短短9個交易日共計16.72%的跌幅相比,顯得有些於事無補。

果鏈遇冷

在大多數人的眼裏,立訊精密依附於蘋果供應鏈而生。

立訊精密的企業歷史也緊緊圍繞着果鏈展開。彼時,移動互聯網時代剛剛到來,以iPhone為代表的智能手機需求爆發。當年已經上市擁有融資渠道的立訊精密嗅到風口後,開始了瘋狂併購之旅。

2011年,公司收購連接器、線纜製造商江西博碩;斥資10.77億元收購Macbook/iPad連接線供應商崑山聯滔電子60%股權,打入蘋果供應鏈;2012年,收購科爾通訊,成為華為供應商;2016年,收購蘇州美特,切入iPhone聲學器件,並於同年嘗試切入AirPods生產線……

通過頻繁收購,基礎較為薄弱的立訊精密實現了第二波積累。2017年,立訊精密拿下了AirPodsPro100%的代工份額,其營收與利潤開始有了質的變化。2016年至2019年,公司營收從137.63億元上漲至925.01億元,同比增速從36.73%上漲至74.38%。

來自AirPods的訂單,支撐了立訊精密業績飛速增長。立訊精密也憑藉成為蘋果的供應商,實現了兩年股價翻6倍、總市值突破4000億的故事。

但自2020年起,立訊的營收增速與歸母淨利潤增速都出現了明顯的下滑。究其原因則是AirPods的高增速預期已經見頂。2021年,立訊精密的股價連坐兩輪過山車。

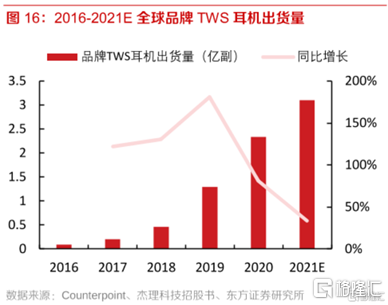

原因也離不開果鏈的落寞,Counterprint數據顯示,2019年全球品牌TWS耳機出貨量超3億副,增速達到頂峯。2019年後,全球品牌TWS耳機出貨量增速出現斷崖式下跌。加之,隨着越來越多的安卓手機突破TWS的技術難度,蘋果AirPods耳機的市場份額正在逐漸被蠶食。

最賺錢的業務增長遭遇瓶頸,市場對於立訊精密的預期也開始發生改變,多年來營收主要來自蘋果業務的立訊,市場懷疑其是否已經患上蘋果依賴症,所以立訊在享受蘋果帶來的高增長同時,也在受其副作用的影響。對蘋果較大的依賴容易讓立訊隨蘋果業務的變化而起伏,一旦某項業務增速放緩,立訊精密的業務增速也會隨之下滑。

當前,全球手機市場出貨量下滑已成為業內共識,立訊拿下iPhone的大額訂單固然可以帶來新的增長,但這也是在存量市場中尋找增量,搶奪的是如和碩這類供應商的蛋糕。

並且蘋果對供應商的議價能力隨着供應商的增加也在變強,今年上半年,公司來自第一大客户的應收賬款期末餘額高達98.76億元,佔總應收賬款期末餘額的比例高達52.7%,這家大客户便是蘋果。應收賬款佔比超過一半,對公司的現金流來説,多少會造成一定的壓力。

賬面上的錢看着很多,實際卻難以拿到手。而近年來不斷的併購與擴充產能又需要不斷燒錢,這也導致,上市後,公司通過發債和定向增發募集資金超過96億元,並且借款規模也很大,截至前三季度,其一年內有息負債高達169億元,有息負債率高達39.3%。

謀求出路

存量競爭是殘酷的,也是市場不樂於見到的,2020年第四季度,公司遭到公募基金大幅減持。雪上加霜的是,2021年1月,美國國際貿易協會對特定電連接器和保持架組件及其產品發起377調查;緊接着,2021年2月,公司控股股東及一致行動人減持1.4億股,套現約7.2億元。

眼看果鏈不再是金字招牌,立訊精密也開始尋求新的增長引擎。

根據立訊精密此次披露的《戰略合作框架協議》,此次合作立訊精密旨在全方位強化公司汽車業務戰略佈局,充分藉助奇瑞集團在新能源整車領域的深厚技術沉澱和終端品牌資源,設立合資公司並將公司多年來在消費電子領域積累的技術與客户資源進行跨界賦能,在整車合資平台作為前沿的研發設計、量產平台及出海口的強力支持下,動態入局、快速提升公司作為Tier1廠商的核心零部件綜合能力,在實踐中快速打磨、優化與放量,實現公司核心零部件的多元化和規模化發展,達到成為Tier1領導廠商的中長期目標,為公司未來可持續發展打下堅實基礎。

據立訊精密13日夜間最新披露調研紀要披露,立訊精密高管表示,本次與奇瑞的戰略合作,公司並不造車,而是協同奇瑞開拓另一個新產業——為別人造好車,即整車ODM模式,本次合作也將開創全球整車ODM業務的先河。當ODM造車業務模式前期不到百萬台規模時,公司職能更多是協助奇瑞開拓ODM業務,將平台打造好,因為做品牌與做ODM存在本質性的商業差異及管理差異。隨着ODM業務的不斷髮展,公司核心零部件業務也將隨之發揮。

此外,值得注意的是,立訊精密與奇瑞成立的合資公司具有排他性,也就是説奇瑞仍可以獨立代工業務,或者與汽車品牌企業合作代工業務,但不可以和其他汽車代工企業合作了。

可見立訊精密在汽車電子領域的熊熊野心。

但市場對此事的態度不一,有人認為,新能源車行業格局已初現規模,此時入局已為時過晚,並且立訊精密在技術上不具備什麼優勢,很難對奇瑞提供實際的幫助,共同分下新能源車的一塊蛋糕。若是為了未來蘋果汽車的訂單而提前佈局的話,現在參股似乎有點為時過早,畢竟蘋果汽車量產還遙遙無期,立訊精密蹭上蘋果汽車相應的也遙遙無期。