本文來自:開源證券研究所,作者:任浪 孫金鉅

縱觀我國資本市場的發展歷程,多層次資本市場體系是在不斷探索和改革中逐步形成的。但與成熟資本市場相比,國內各層次資本市場之間的聯繫還不夠緊密,還需要建立更加完善的轉板制度來加強各層次資本市場之間的聯繫,提升資本市場的資源配置效率。

近期,開源證券研究所中小盤團隊發佈專題報告《多層次資本市場轉板制度研究(上篇):以新三板和北交所爲核心的轉板制度初步建成——中小盤策略專題》,就國內轉板制度的演進歷程、現有轉板制度的實踐效果展開系統研究,並對未來以北交所爲核心的轉板制度進行展望。

多層次資本市場奠定轉板基礎

完善轉板制度可加強資本市場的互聯互通

20世紀90年代初,首先在上海證券交易所和深圳證券交易所設立了主板市場。此後,爲了緩解深交所爲籌建創業板停止主板IPO項目而無新股發行的尷尬局面,2004年5月,證監會同意深交所設立中小板。2006年,爲了給高科技中小型企業提供一個類似於納斯達克的交易平臺,證監會決定先將中關村園區內的部分高新技術企業納入“代辦股份轉讓系統”進行試點,也就是“新三板”的雛形。爲了滿足地方中小微企業融資需求,2008年,國內首家區域性股權交易市場——天津股權交易所成立,自此全國各地紛紛開始建立區域性股權交易所。隨着股權分置改革的實施以及公司法、證券法的相繼修訂,資本市場相關制度逐步完善,成立創業板的條件漸漸成熟。經過多年籌備,深交所創業板於2009年10月30日正式啓動上市。之後爲了加快發展多層次資本市場,2013年1月,全國中小企業股份轉讓系統有限責任公司成立,新三板正式掛牌運營,並很快將新三板試點範圍擴大到全國。2019年,爲了逐步實行股票發行註冊制改革和支持信息技術、高端裝備、新材料等領域硬科技企業的發展,上交所成立了科創板。爲了優化深交所板塊結構,形成深交所主板與創業板相互補充、各有側重的發展格局,2021年2月深交所主板與中小板合併。2021年9月,爲了進一步深化新三板改革,打造服務創新型中小企業主陣地,北京證券交易所成立。

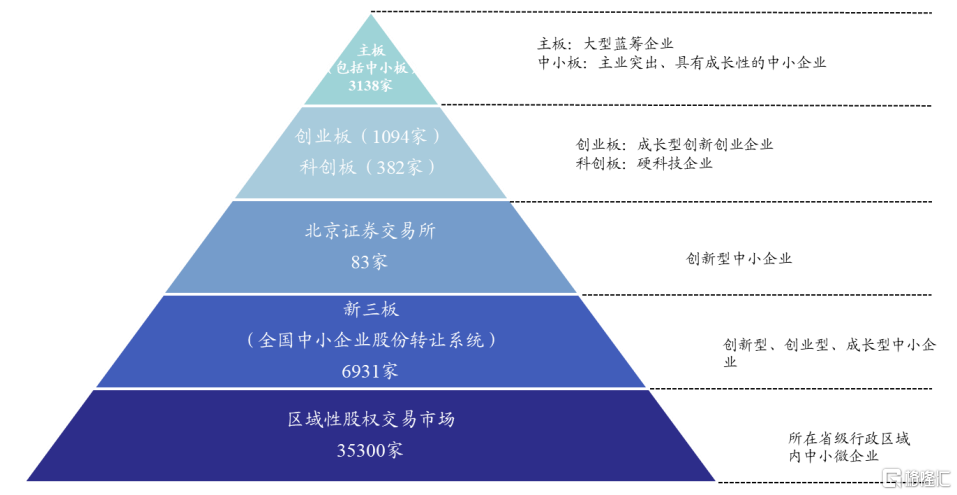

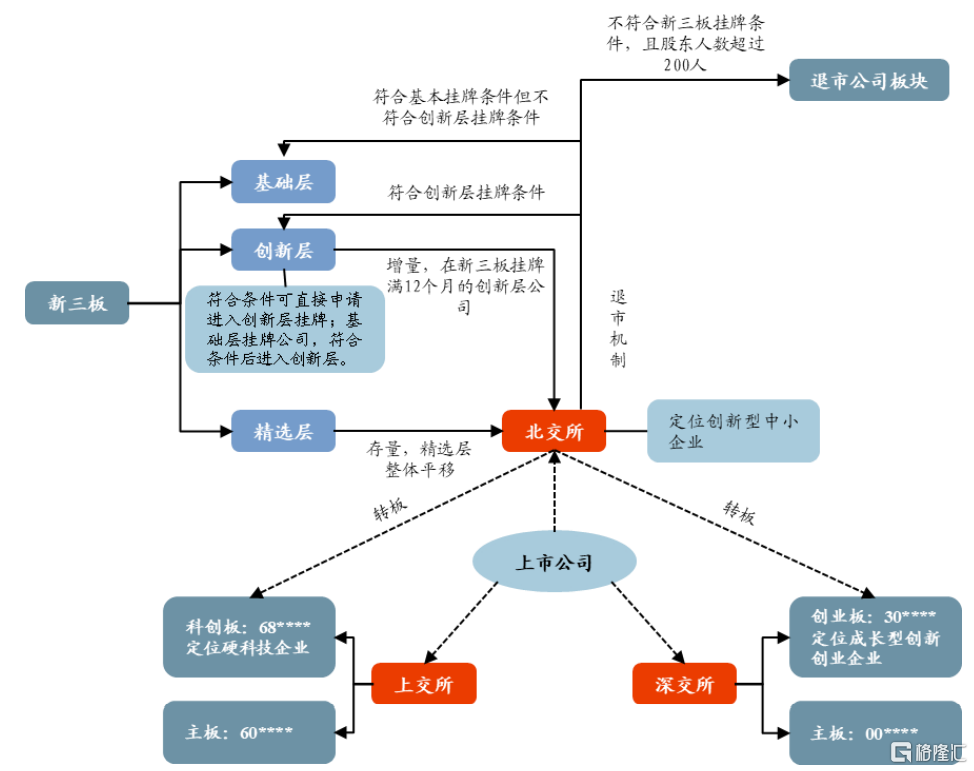

經過30年左右的發展,國內初步形成了“滬深主板——科創板、創業板、北交所——新三板(創新層、基礎層)——區域性股權交易中心”的多層次資本市場。多層次資本市場的形成爲轉板制度的建立奠定了基礎,目前國內已經初步建立起區域股權交易中心至新三板以及創新層至北交所的升級轉板、滬深A股和北交所至新三板的降級轉板、北交所至科創板和創業板的平級轉板、新三板基礎層與創新層之間的內部轉板等轉板制度。但從實踐來看,目前主要以區域股權交易中心到新三板的升級轉板和新三板內部之間的轉板爲主,且各層次資本市場之間仍處於相對割裂的狀態,亟須通過更加完善的轉板制度加強各層次資本市場之間的聯繫,從而促進多層次資本市場不斷髮展和完善。

我國已初步形成多層次資本市場體系

資料來源:上交所、深交所、北交所、全國股轉公司、Wind、開源證券研究所(截至2022.1.14)

從降級轉板到升級轉板

以新三板和北交所爲核心的轉板制度初步建成

1、A股常態化退市機制逐步完善,降級轉板制度獲實質性發展

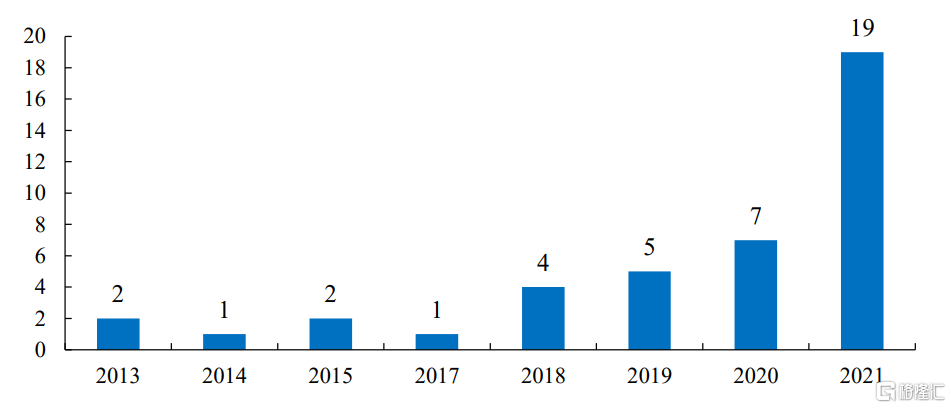

退市新規出臺後,A股常態化退市和降級轉板制度逐步完善。國內最早實施的轉板機制是降級轉板,這主要源自於交易所的強制退市制度,即從交易所強制退市的公司,在滿足一定要求的情況下可以降級到新三板退市公司板塊掛牌交易。但是,一開始降級轉板制度並沒有得到充分的執行,因爲交易所的退市制度是經歷了長期發展之後才逐漸完善的。2020年12月31日,上交所和深交所分別發佈了《股票上市規則》(又稱“退市新規”),對退市標準進行了更加精細化和可執行的修訂,並且大幅簡化退市流程、提升退市效率。隨着近年來退市制度的不斷完善以及新三板改革後活躍度持續提升,從上交所和深交所強制退市以及降級轉板至新三板的公司明顯增多,2021年即有19家公司強制退市降級轉板至新三板掛牌交易,降級轉板得到實質性的發展。

2018年以來從A股退市降級轉板至新三板的公司數量大幅增加

數據來源:Wind、開源證券研究所

2、區域股權交易市場轉板至新三板開創升級轉板先河

新三板正式運營爲區域股權市場掛牌企業轉板提供場所,成功轉板企業超700家。2013年新三板正式揭牌運營,同年國務院發佈《關於全國中小企業股份轉讓系統有關問題的決定》,明確表示在區域性股權交易市場中進行非公開轉讓的企業,在滿足新三板掛牌條件的情況下,可以轉板至新三板掛牌交易。該決定出臺後,多個區域股權交易中心的多家公司實現了向新三板的轉板。最開始是2014年齊魯股權交易中心實現了第一批公司轉板至新三板掛牌,之後湖南股權交易中心、上海股權交易中心、齊魯股權交易中心的第二批公司也成功轉板至新三板。截至2021年6月底,區域性股權市場提供服務的企業中,累計轉新三板掛牌731家。

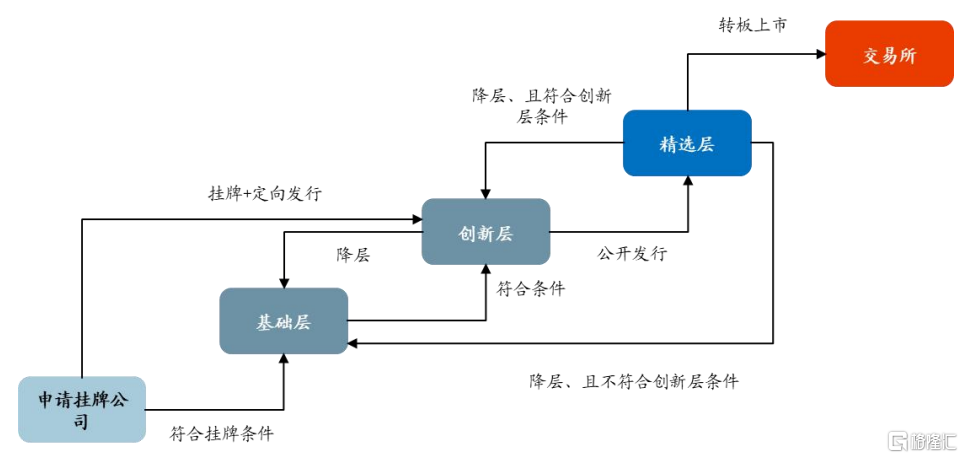

3、新三板分層的實施爲內部轉板奠定了基礎

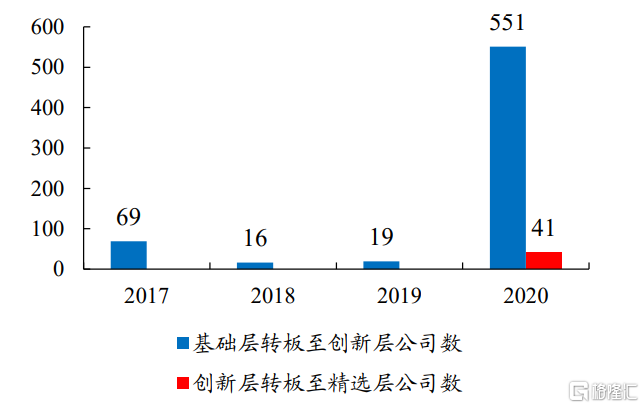

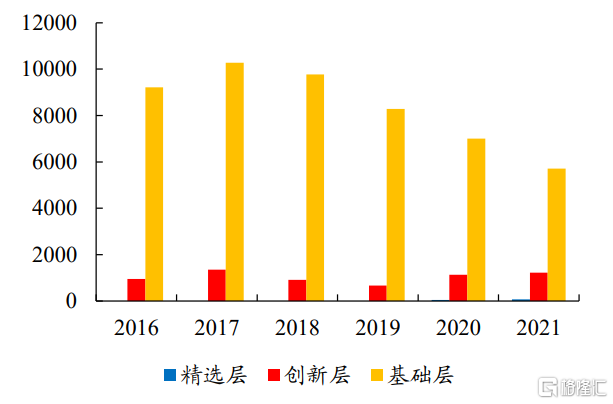

新三板內部分層奠定轉板基礎,創新層實現快速發展。2016年5月,新三板被分爲基礎層和創新層並設置了不同的掛牌條件,2019年10月,新三板進一步推出精選層並引入了新的掛牌條件。新三板的內部分層並設置不同掛牌條件成爲了新三板實施內部轉板的基礎。2020年新三板實行新的分層機制後,滿足相應層級準入條件的公司才能進入該層級進行掛牌交易。公司申請在新三板掛牌並根據自身滿足的掛牌條件,進入基礎層或創新層掛牌;基礎層掛牌公司在滿足創新層掛牌條件之後可以調整進入創新層;連續掛牌滿12個月的創新層公司,在滿足精選層準入條件時可以申請公開發行並進入精選層。新三板新的分層機制和轉板制度的建立,使得創新層的吸引力重新提高,2020年有551家公司從基礎層轉板至創新層,創新層掛牌公司數量也由2019年的667家迅速增加至2020年的1138家。入選精選層的第一批公司有32家,之後又有36家公司從創新層相繼轉入,截至2021年10月29日,共有68家公司進入精選層。

新三板內部已形成較爲完整的轉板機制

資料來源:全國股轉公司、開源證券研究所

2020年從基礎層轉板至創新層公司數量超500家

數據來源:全國股轉公司、開源證券研究所

精選層推出後創新層公司掛牌數量大增

數據來源:Wind、開源證券研究所(精選層數據截至2021.10.29)

4、以北交所爲核心的升級轉板制度初步形成

北交所設立進一步打通轉板上市通道,以北交所爲核心的升級轉板制度已初步形成。爲了實現多層次資本市場的有序流動,國內近年來開始進一步探索升級轉板機制。2021年9月2日,北交所宣佈設立。北交所設立之後,新三板精選層掛牌公司全部平移至北交所。此外,北交所上市標準與新三板精選層保持一致,並且北交所新增上市公司將從新三板創新層公司中產生。北交所的推出,將推動國內資本市場升級轉板的核心轉向北交所,北交所將成爲新三板創新層企業轉板上市的核心目標市場。同時創新層的吸引力也將大幅提升,推動更多的新三板基礎層公司向創新層升級轉板。此外,北交所上市的企業在符合條件的前提下亦可以向科創板和創業板轉板。北交所推出之後將成爲我國資本市場升級轉板的核心市場。

北交所已成爲我國資本市場升級轉板的核心

資料來源:上交所、深交所、北交所、全國股轉公司、開源證券研究所

從北交所出發

“五步走”漸進式建立覆蓋全市場的轉板制度

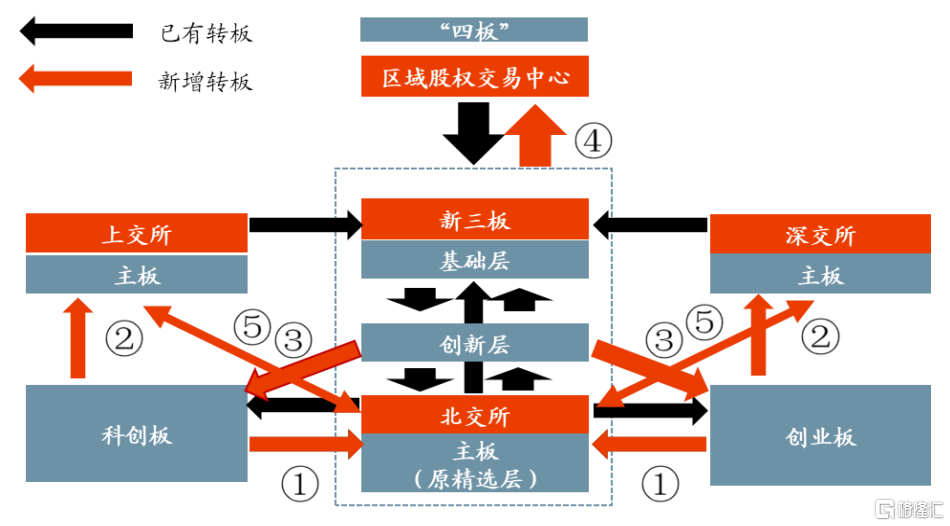

目前我國資本市場的轉板制度體系已經初步建立,包括區域股權交易中心至新三板以及創新層至北交所的升級轉板、滬深A股和北交所至新三板的降級轉板、北交所至科創板和創業板的平級轉板、新三板基礎層與創新層之間的內部轉板等轉板制度。但從實踐來看,目前主要以區域股權交易中心到新三板的升級轉板和新三板內部之間的轉板爲主。長遠來看,目前轉板制度中降級轉板制度的實操性還有所欠缺,不同交易所之間的雙向轉板、交易所的內部轉板以及新三板和滬深交易所之間的雙向轉板制度尚未推出。因此,我國多層次資本市場的轉板制度還需進一步完善。而爲了避免出現短時間內大量公司轉板導致過熱以及監管套利的問題,在推進轉板制度建設時要考慮審慎性原則,需要分步驟、分階段地漸進式推動轉板制度的建立,從而最終實現覆蓋全市場的轉板制度。總體來說,我們認爲全市場轉板制度的建立可以分爲以下五個階段分步推進。

第一步,以北交所成立爲契機初步建立跨交易所的轉板制度。現階段應藉助北交所成立的契機,逐步完善北交所至科創板/創業板的平級轉板制度,並在這一轉板制度逐漸成熟後,探索建立科創板、創業板向北交所轉板的制度。在完善北交所至科創板/創業板的平級轉板制度過程中,需要強調北交所作爲獨立交易所服務創新型中小企業主陣地的定位。在轉板的前期可以設置較爲嚴格的轉板要求和時間限制,以保障北交所自身的穩健發展爲第一要務。待北交所自身上市公司數量、流動性和融資功能達到一定程度之後再逐步放開轉板的要求和限制,以保障北交所的長期可持續發展。

第二步,以全面註冊製爲抓手進一步打通交易所內部的轉板和降級轉板制度。註冊制改革是轉板制度落地推進的基礎。目前國內資本市場中,北交所、上交所的科創板與深交所的創業板已完成了註冊制,但滬深交易所的主板市場依舊是覈準制。要推進滬深交易所內部的轉板制度建設需要先實現滬深交易所主板的註冊制改革。目前我國資本市場正在逐步推進全面註冊制,滬深交易所主板在實行註冊制後,即可以推進各交易所內部各板塊之間的轉板。但也應注意到滬深交易所的主板與科創板、主板與創業板之間存在着明顯的定位差異,因此滬深交易所主板與科創板、主板和創業板之間的轉板可先考慮採用單向的升級轉板機制。同時全面註冊制改革伴隨着的是常態化退市制度,以實現資本市場有進有出的良性循環。退市制度需要嚴格執行,同時需要完善在哪種情況下退市公司可降級轉板至哪一層次的市場繼續交易,以提高降級轉板制度的可實操性。

第三步,以創新層爲依託進一步拓展場內外市場的轉板通道。北交所成立後,在新三板掛牌滿一年的創新層公司在滿足北交所上市標準後即可進入北交所上市,這一政策將在較大程度上增加創新層對企業的吸引力。伴隨着創新層對衆多中小公司吸引力的提升,創新層公司數量大幅增加。待北交所以及創新層發展成熟之後,進一步打通創新層(符合科創板或創業板定位的中小公司)向科創板和創業板的轉板上市通道就變得十分必要了。

第四步,建立四板與新三板的雙向轉板制度。目前,我國已經建立起區域股權交易中心(四板)至新三板的升級轉板通道,但尚未建立起新三板至四板的降級轉板通道。究其原因是區域股權交易中心目前數量較多,發展尚不成熟,對中小微企業的融資幫助還有待進一步提升。爲進一步實現區域股權交易中心幫助中小微企業融資的目標,可以進一步完善和建立新三板至四板的雙向轉板制度。

第五步,以競爭的方式推動我國全市場轉板制度的建立。隨着場內外的升降轉板和交易所內部轉板制度的逐漸推進,國內多層次資本市場將得到進一步完善。在此基礎上,可以借鑑美國紐交所與納斯達克的發展經驗,通過錯位發展和良性競爭的方式徹底打通三大交易所各板塊間的轉板通道,實現三大交易所的市場化錯位化競爭,從而推動覆蓋全市場轉板制度的建立和完善。

覆蓋全市場轉板制度的建立需分“五步走”

資料來源:證監會、上交所、深交所、北交所、全國股轉公司、開源證券研究所

風險提示:相關政策調整、流動性大幅收緊等。