本文來自格隆匯專欄:國海固收董德志,作者:董德志 趙婧

“中債市場隱含評級”指中債市場隱含評級-債券債項評級,中債市場隱含評級-債券債項評級是中債金融估值中心有限公司綜合市場價格信號、發行主體公開信息等因素得出的動態反映市場投資者對債券的信用評價。也即是說,中債市場隱含評級類似於市場投資者“用腳投票”得出來的一個評級體系,和債券所對應的收益率較相關。本文通過回溯2018年——2021年各中債市場隱含評級所對應的歷史違約率,來考證中債市場隱含評級的定價有效性。低等級中債市場隱含評級的債券是否對應着更高的違約率?中債市場隱含評級是否時時有效?

中債市場隱含評級AA(2)及以上品種違約風險相對可控,AA-及以下違約風險明顯上升

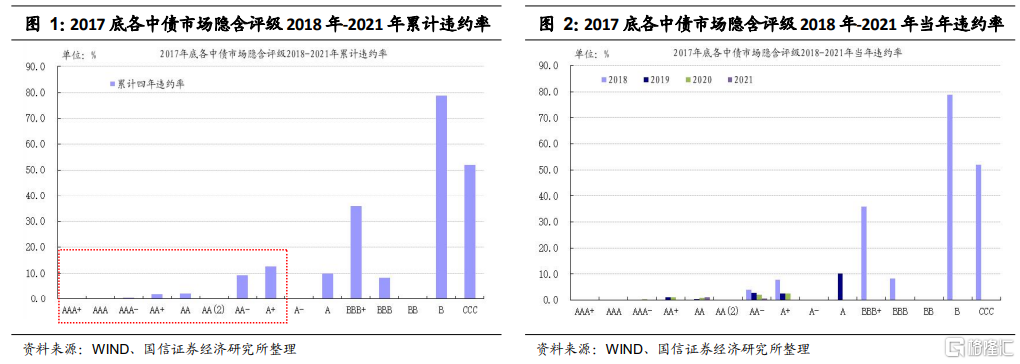

我們的數據處理方法爲:2017年底的存量非金融企業信用債債券,假設2018年對應的發行人出現某隻債券違約(WIND違約大全口徑,包括展期),發行人所對應的全部債券均記作在2018年違約,2019年、2020年和2021年處理方法類似。

從過去四年的數據來看,2017年底中債隱含評級AAA的累計違約率爲0%,AA+的爲2.2%,AA級的爲2.4%,AA(2)的爲0%,AA-的爲9.5%;然後平均年度違約率AAA爲0%,AA+的爲0.5%,AA級的爲0.6%,AA(2)的爲0%,AA-的爲2.4%。

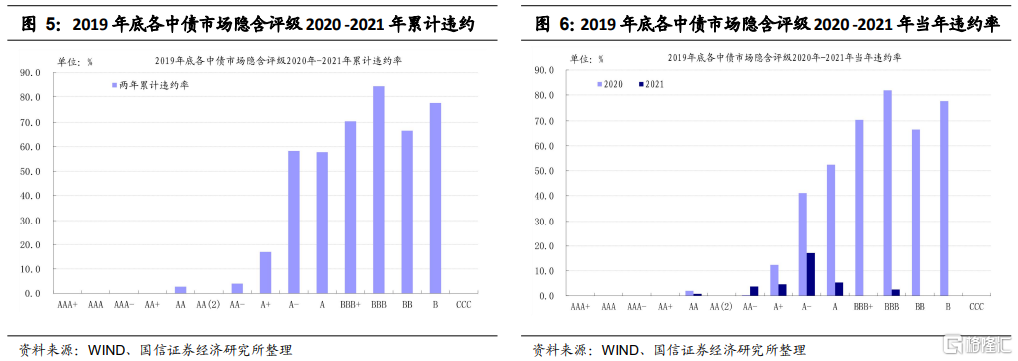

2019年以來的違約回溯數據見圖3和圖4。2018年底樣本,中債隱含評級AAA後面三年的累計違約率爲0%,AA+的爲0%,AA級的爲3.3%,AA(2)的爲0%,AA-的爲6.4%;然後平均年度違約率AAA爲0%,AA+的爲0%,AA級的爲1.1%,AA(2)的爲0%,AA-的爲2.1%。

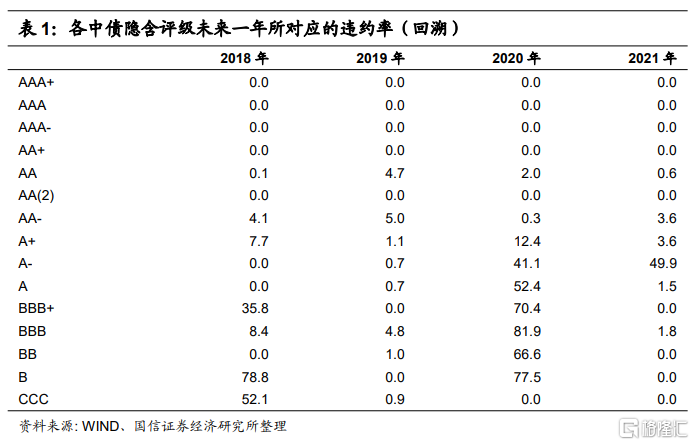

2020年以來的違約回溯數據見圖5和圖6。2019年底樣本,中債隱含評級AAA後面兩年的累計違約率爲0%,AA+的爲0%,AA級的爲2.7%,AA(2)的爲0%,AA-的爲4.0%;然後平均年度違約率AAA爲0%,AA+的爲0%,AA級的爲1.4%,AA(2)的爲0%,AA-的爲2.0%。

從過去幾年國內信用債市場違約數據來看,中債市場隱含評級越低的羣體違約率總體越高。同時中債市場隱含評級AA(2)及以上品種違約風險相對可控,但是AA-及以下違約風險明顯上升。

2021年:中債隱含評級AA-債券違約率快速回升

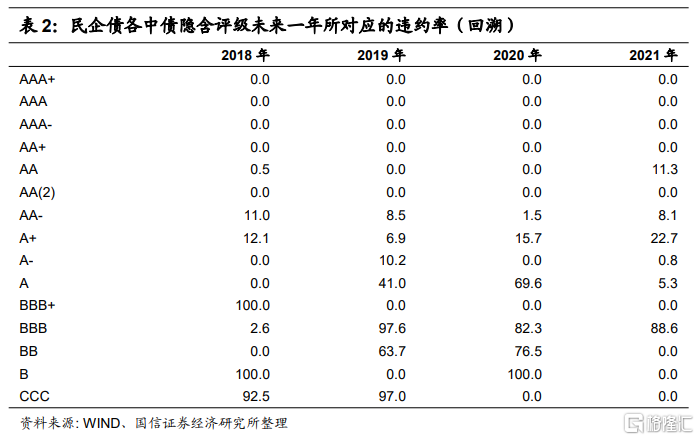

從2021年最新數據來看,2021年中債隱含評級AAA的違約率爲0%,AA+的爲0%,AA級的爲0.6%,AA(2)的爲0%,AA-的爲3.6%。和2020年相比,中債市場隱含評級AA等級違約率下降,但是AA-違約率重新上升,具體數據見表1。

另外綜合過去四年各中債隱含評級下一年所對應的違約率數據,2018年至2021年有如下結論:

(1)高等級品種違約風險非常低。AAA系列(包括AAA+、AAA和AAA-)和AA+未來一年違約率持續爲0%。另外樣本主要是城投債的AA(2)級違約率也持續爲0。

(2)AA級和AA-級未來一年違約率存在一定的不確定性,這反映了市場對相關品種的定價短期存在一定的偏差。首先,過去四年AA級未來一年的違約率分別爲0.1%、4.7%、2.0%和0.6,年度之間存在明顯差異;其次,AA-級未來一年的違約率分別爲4.1%、5.0%、0.3%和3.6%,2020年中債隱含評級AA-的債券違約率曾明顯下降。

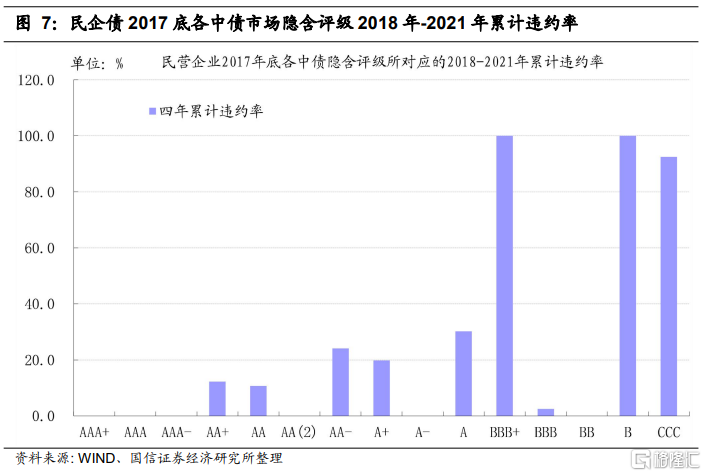

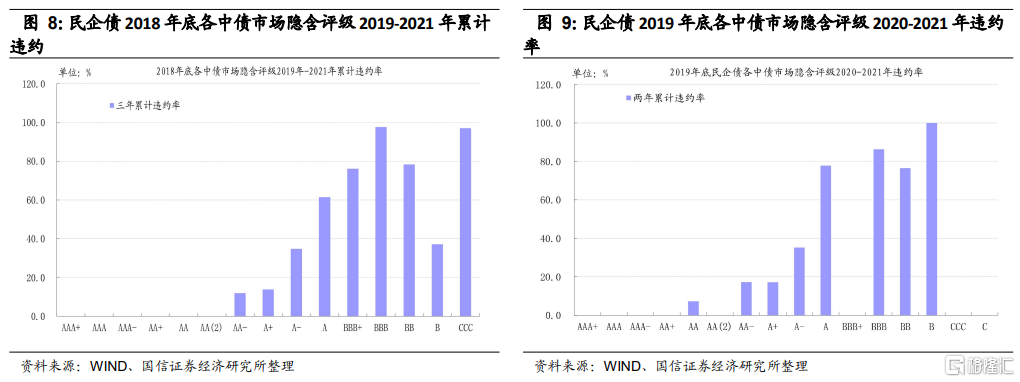

低等級民企債違約風險持續高於其他

如果我們單獨以民營企業爲樣本,來考察中債市場隱含評級的定價有效性,結論和全體樣本存在相似性,主要原因可能是2018年至2021年國內債券違約主體主要爲民企債。然後橫向對比來看,低等級民企債違約風險持續高於其他。

總結

從過去四年的數據回溯來看,有以下結論:

(1)以AA(2)爲分界點,中債市場隱含評級AA(2)及以上品種違約風險相對可控,AA-及以下違約風險明顯上升。

(2)高等級品種違約風險非常低。過去四年AAA系列(包括AAA+、AAA和AAA-)和AA+未來一年違約率持續爲0%。

(3)AA級和AA-級未來一年違約率存在一定的不確定性,市場對相關品種的定價短期存在一定的偏差。

(4)低等級民企債違約率明顯高於國企。