本文來自格隆匯專欄:國君策略陳顯順,作者:國泰君安策略團隊

摘要

城市內澇頻發,海綿城市建設勢在必行。在需求收縮、供給衝擊、預期轉弱三重壓力下,2022年財政託底意願更強。目前市場“認可基建穩增長的總量邏輯,但對投資發力的方向認知模糊”。我們從地方意願、資金來源、項目儲備角度,梳理綠色發展新時代基建落地方向。當前城市內澇頻發,全球變暖使得未來極端強降水頻次增多、強度增大,城市防洪排澇工程面臨更大考驗,海綿城市建設勢在必行。

市場空間大:海綿城市進入建設推廣期,2021~2030年投資規模預計為7萬億。政策是海綿城市建設的重要動力,2013年習總書記首提海綿城市理念,2015~2016年成為海綿城市頂層設計規劃密集出台期,試點城市刺激海綿城市PPP項目快速增長。2018~2020年試點探索逐步收官,新增PPP項目大幅回落。海綿城市建設進入普及推廣期,2021年新一輪建設示範城市甄選或將再度催化海綿城市投資。十三五時期海綿城市投資額預計為1.9萬億,2020~2030年累計投資規模預計增長到7萬億,對應10年CAGR為16.6%。

確定性高:新型城鎮化重心轉變,地方推進海綿城市意願強化。2020年國內城鎮化率達64%,但城市排水防澇工程體系仍欠賬較多。住建部強調城鎮化中後期要扭轉“重地上輕地下”、“重建設輕管理”觀念,注重地下空間建設、城市內澇等“裏子工程”。此外,未來最大的結構性潛能就是都市圈建設,海綿城市是都市圈綠色發展必由之路。

聯合體模式成為趨勢,地方建設海綿城市能力提升。2016-2017年的海綿城市項目高峯期後,新增投資項目較少,主要是由於海綿城市項目償還資金能力弱、地方財政緊張、社會資本參與意願下降。我們認為在未來海綿城市新增項目中,需要納入更多運營性的水處理資產以提升社會資本的參與意願。諸如在海綿城市項目中增加提供新增水資源供給量的雨水集蓄利用項目、增加能夠提供門票收入的多功能調蓄及生態公園、收費生態停車場等。此外,財政部將在十四五期間開展示範城市選拔,系統化全域推進海綿城市建設。綠色債疊加財政補貼助力,建設資金來源渠道拓寬。建設模式上,聯合體模式成為主流趨勢,也有助於降低單一建設主體資金壓力,發揮協同效應。

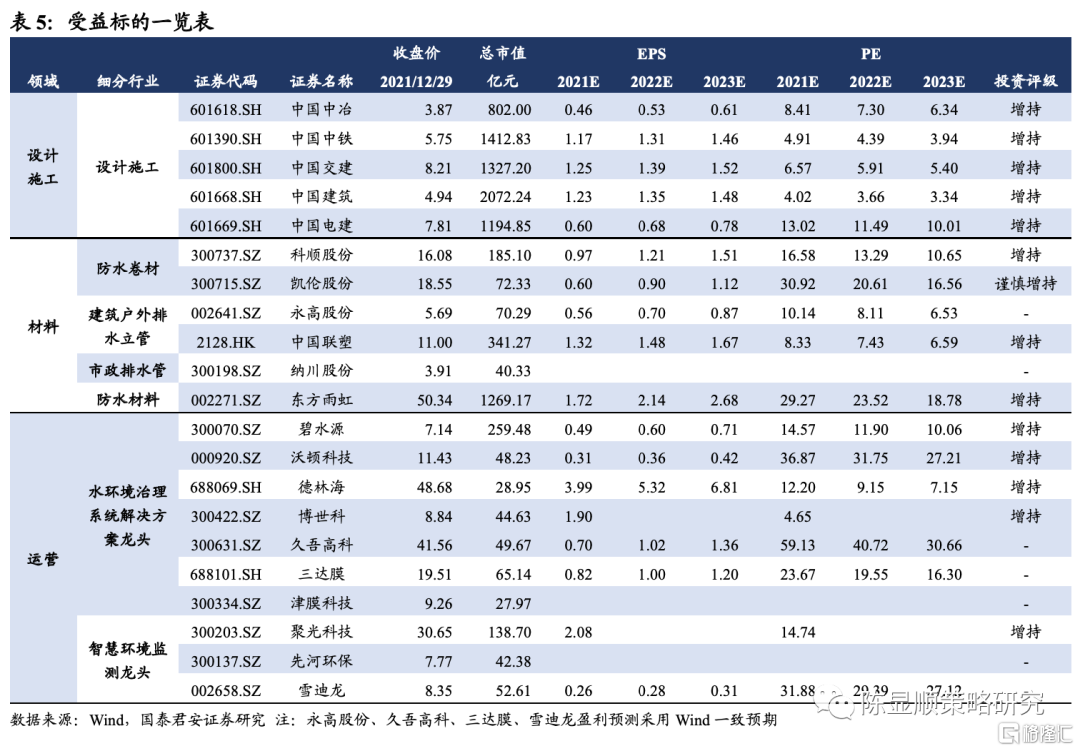

投資主線:重點把握園林、污水治理、地下管廊三大領域,關注設計施工、材料、運營三條主線。施工領域關注建築央企,中國中冶、中國電建、中國中鐵、中國交建、中國建築等均有佈局;材料領域關注管材和高端防水材料;運營環節,水環境治理系統解決方案龍頭以及智慧環境監測龍頭公司最受益於海綿城市建設推進。

風險因素:海綿城市盈利模式單一、項目進展難以評估

中央經濟工作會議釋放穩增長信號,隱性債務管控、城鎮化進程放緩使得過去兩年基建投資低於預期,但2022年經濟形勢更為嚴峻,在需求收縮、供給衝擊、預期轉弱三重壓力下,財政託底的意願和能力會更強。目前市場“認可基建穩增長的總量邏輯,但對投資發力的方向認知模糊”。為此我們推出“穩增長、興基建”系列,從地方意願、資金來源、項目儲備角度,梳理綠色高質量發展新時代基建建設方向。系列開篇以新時期城鎮建設為立足點,剖析海綿城市投資機會。

1

城市內澇頻發,海綿城市建設勢在必行

1.1.城市內澇頻發,海綿城市建設再度引發關注

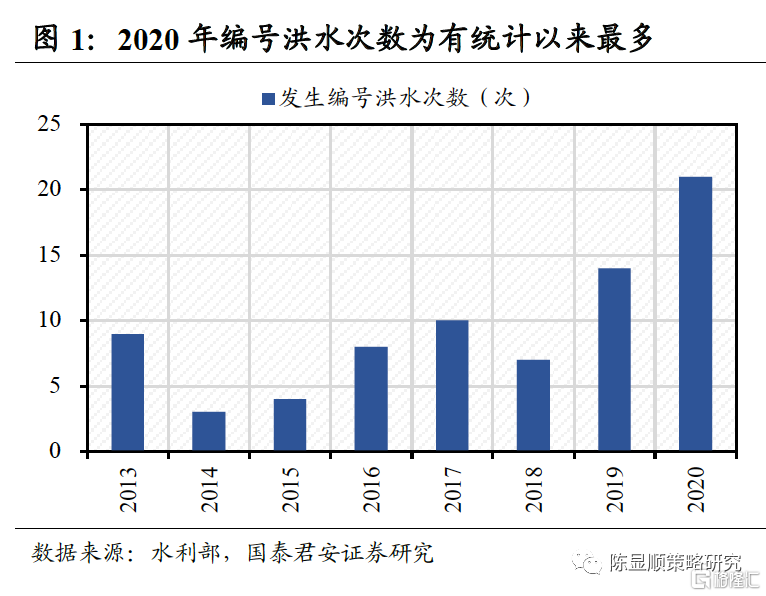

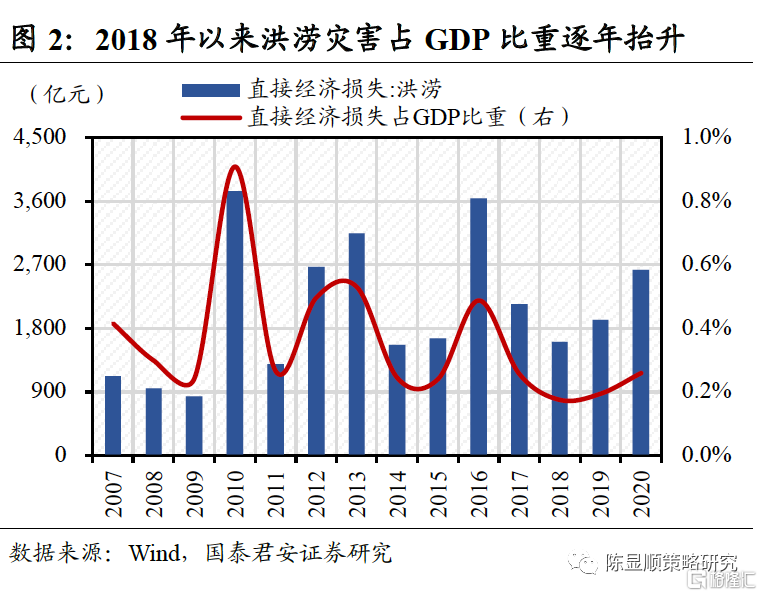

城市內澇頻發,海綿城市建設再度引發廣泛關注。2021年河南鄭州、山西西安、江西鄱陽湖流域等地遭遇特大暴雨,城市發生嚴重內澇。根據河南省新聞辦公佈數據,7月16日~8月2日特大洪澇災害致使全省遇難302人、1453.16萬人受災,直接經濟損失1142.69億元,佔河南2020年GDP的2.1%。全國口徑看,2018年後洪澇災害造成經濟損失佔GDP逐年抬升,城市內澇頻發使得海綿城市建設引發關注。2020年長江、黃河、淮河及沂沭泗河水系沂河和沭河、松花江和嫩江、西江和北江、太湖共發生21次編號洪水,發生次數為2013年有統計以來最多,全國共有836條河流發生超警戒水位以上洪水,較2011~2019年平均值多102.4%,269條河流發生超保證水位洪水,較2011~2019年平均值多232.1%,78條河流發生超歷史記錄洪水。

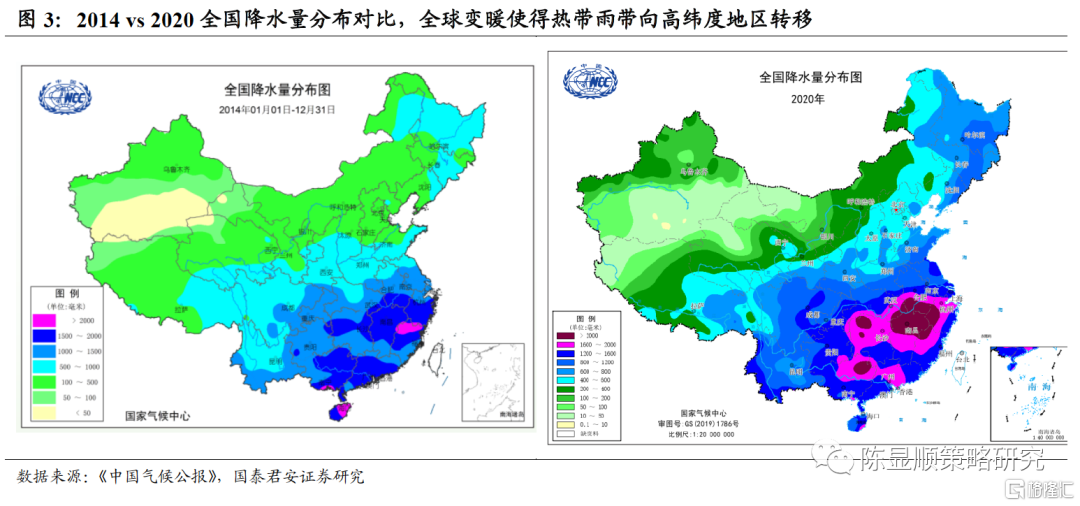

全球變暖使得未來極端強降水頻次增多、強度增大,城市防洪排澇工程面臨更大考驗。2021年1~9月鄭州累計降水量超過1500毫米,年降水量接近廣州(1600-2000毫米),成為北方省會城市歷史降水量最大的城市。降水量的突變不完全是由偶發因素導致的,全球變暖趨勢已經使得我國降水結構發生變化。根據《中國氣候統計公報》,我們對比2014年和2020年全國降水量分佈,2014年全國大部分地區降水量接近常年水平,可作為對比基準,2020年全國降雨出現長江中下游及東北大部降水偏多、西北地區中西部偏少,和常年相比黑龍江降水量偏多43%、湖北偏多42%、安徽偏多38%、貴州偏多23%,均為1961年以來最多。2021年1月《自然-通訊》期刊研究 發現,全球變暖引起洋流和海洋温度變化,熱帶雨帶正在向高緯度地區轉移,這和近年我國北方地區降水增多趨勢吻合。全球氣候變化導致許多地區極端天氣頻繁,根據國家氣候中心預測,極端高温事件和強降水事件頻率未來還會增多、強度還會加大。這對城市防洪排澇工程提出了更大考驗。

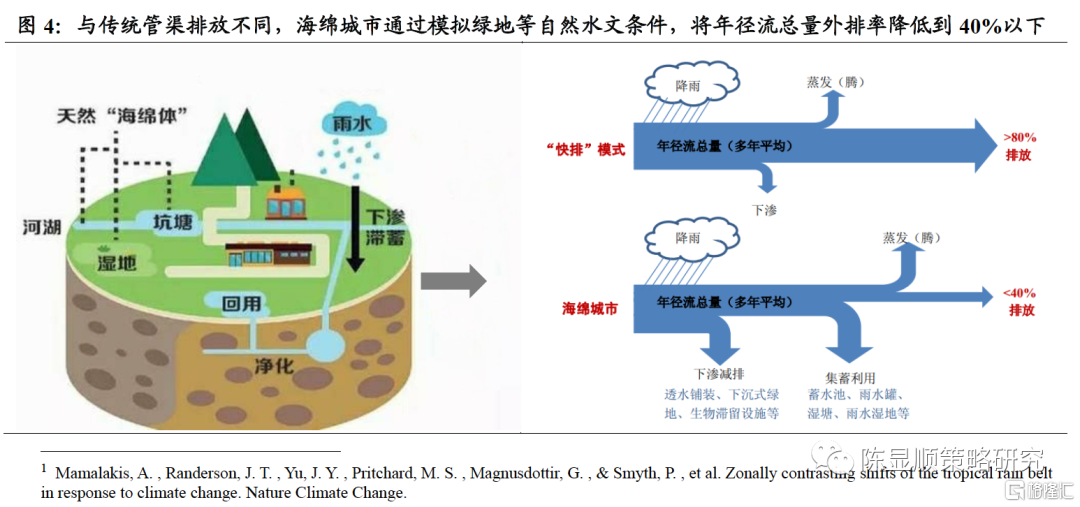

海綿城市可以將天然降水轉化為資源,實現城市水資源進行適時儲存與釋放的調節。海綿城市是新一代城市雨洪管理概念,是指城市在適應環境變化和應對雨水帶來的自然災害等方面具有良好的“彈性”,下雨時吸水、蓄水、滲水、淨水,需要時將蓄存的水“釋放”並加以利用。海綿城市核心是對生態系統的再造與補償,它強調雨水是一種資源而不是一種“廢物”,它要求在匯水面積的源頭通過入滲、過濾、蒸發等方式來模擬自然水文條件,與利用管渠排放的傳統雨水排放系統不同的是,海綿城市設計理念強調採用小型、分散、低成本且具有景觀功能的雨水措施控制徑流總量和污染物負荷,減少城市洪澇災害的發生。

1.2. 試點探索收官,海綿城市進入建設推廣期

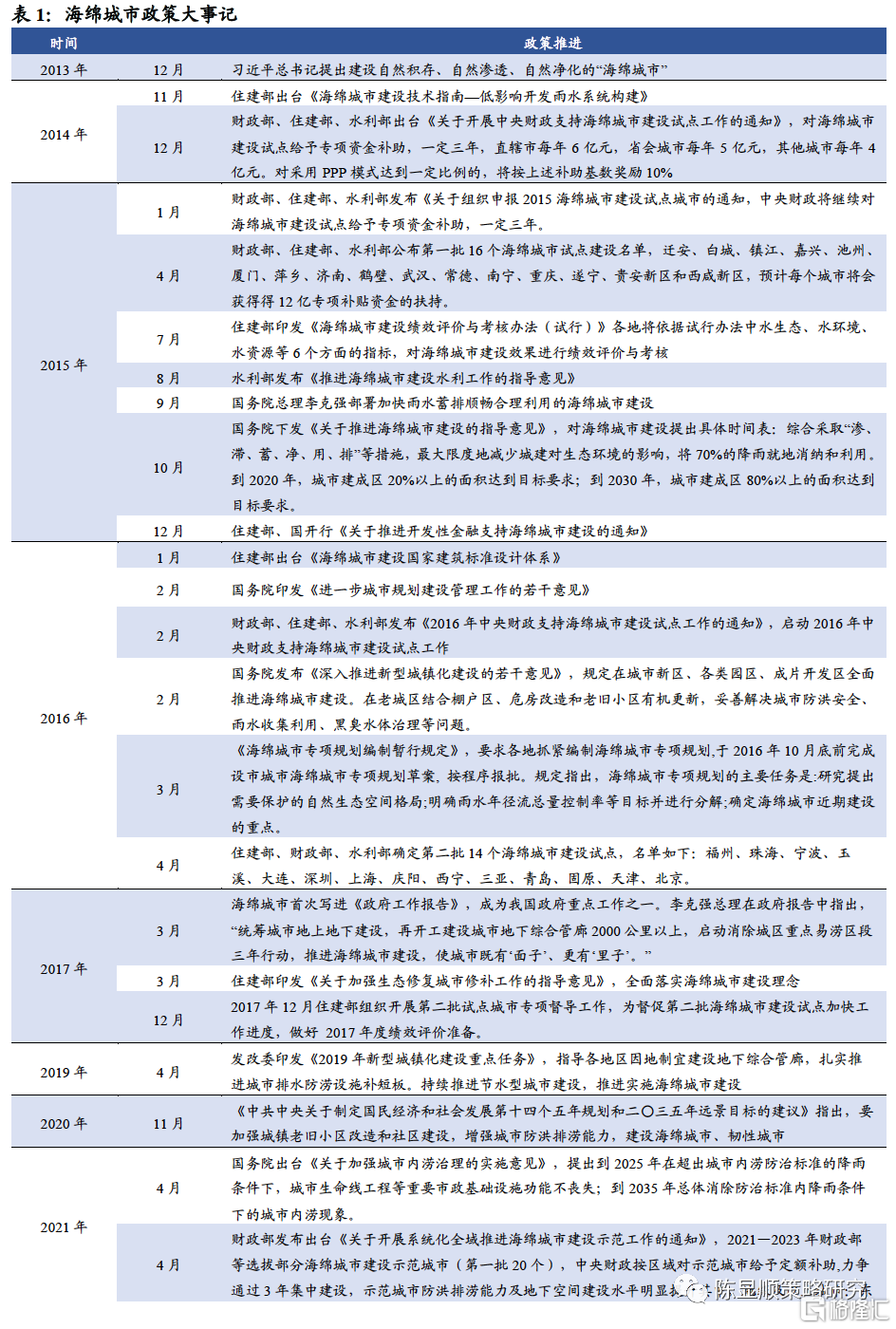

政策是海綿城市建設的重要動力,海綿城市躍升為新型城鎮化的藍本。2013年12月習總書記在《中央城鎮化工作會議》的講話中強調,提升城市排水系統時要優先考慮把有限的雨水留下來,優先考慮更多利用自然力量排水,建設自然存積、自然滲透、自然淨化的海綿城市。海綿城市躍升為新型城鎮化建設的重要藍本,此後多次在政府工作報吿、十四五規劃等主要綱領性文件中出現:

2015~2016年(海綿城市頂層設計出台的政策密集期):這一時期國務院及相關部委通過《關於推進海綿城市建設的指導意見》、《海綿城市建設技術指南》、《海綿城市建設國家建築標準設計體系》等一系列文件釐定了設計理念、規範、試點啟動、補貼方式和全國推進時間表。其中核心是2015年10月國務院提出海綿城市建設的遠期目標是採取“滲、滯、蓄、淨、用、排”等措施,最大限度地減少城市開發建設對生態環境的影響,將70%的降雨就地消納和利用。到2020年,城市建成區20%以上的面積達到目標要求;到2030年,城市建成區80%以上的面積達到目標要求。

2017~2019年(海綿城市試點探索期):2015~2016年財政部、住建部、水利部分兩批確定了30個海綿城市建設試點,並給予專項資金補助,探索可複製、可推廣機制和建設模式。2017年海綿城市首次被寫入政府工作報吿,成為政府重點工作任務之一,同年住建部組織開展第二批試點城市專項督導工作。

2020年至今(海綿城市建設推廣期):《中共中央關於制定國民經濟和社會發展第十四個五年規劃和2035年遠景目標的建議》指出,要加強城鎮老舊小區改造和社區建設,增強城市防洪排澇能力,建設海綿城市、韌性城市。2021年4月國務院在《加強城市內澇治理的實施意見》強調,力爭2025年基本形成較為完善的城市排水防澇工程體系,2035年總體要消除防治標準內降雨條件下城市內澇現象。為了落實十四五規劃,2021年4月財政部等啟動2021—2023年海綿城市建設示範城市選拔工作(第一批20個),力爭通過3年集中建設,提升示範城市防洪排澇及地下空間建設水平。

1.3. 2021~2030年海綿城市投資規模預計為7萬億

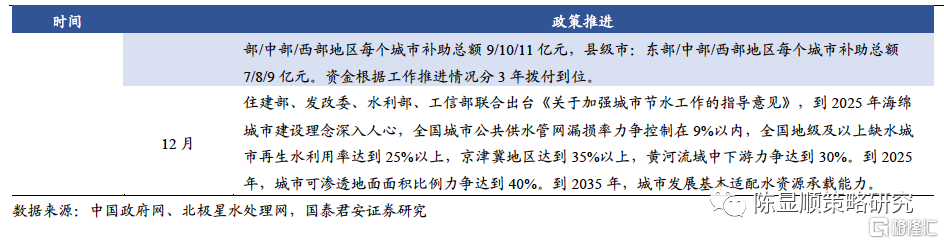

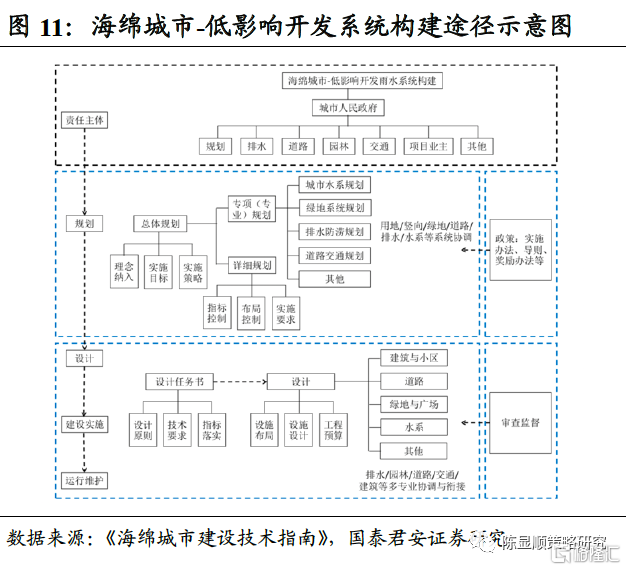

海綿城市設計體系包括源頭徑流控制系統、城市雨水灌渠系統和超標雨水徑流排放系統,設計理念順應城市內澇治理思路。城市內澇治理是系統性工程,涵蓋流域區域洪澇統籌、城市排水防澇工程、應急管理三大體系。流域區域洪澇統籌要求城市排水體系和城市周邊的大江大河、區域河流水相互銜接,防止暴雨天氣洪水入城或者河道水位上漲頂託,城市雨水無法外排。城市排水防澇工程一方面要求加強城市豎向設計,另一方面要構建“源頭減排、管網排放、蓄排並舉、超標應急”的排水體系,包括排水管網、泵站、排水通道、河湖水系等。海綿城市構建思路順應三大體系,根據住建部發布的《海綿城市建設國家建築標準設計體系》,海綿城市設計體系包括源頭徑流控制系統、城市雨水灌渠系統和超標雨水徑流排放系統。

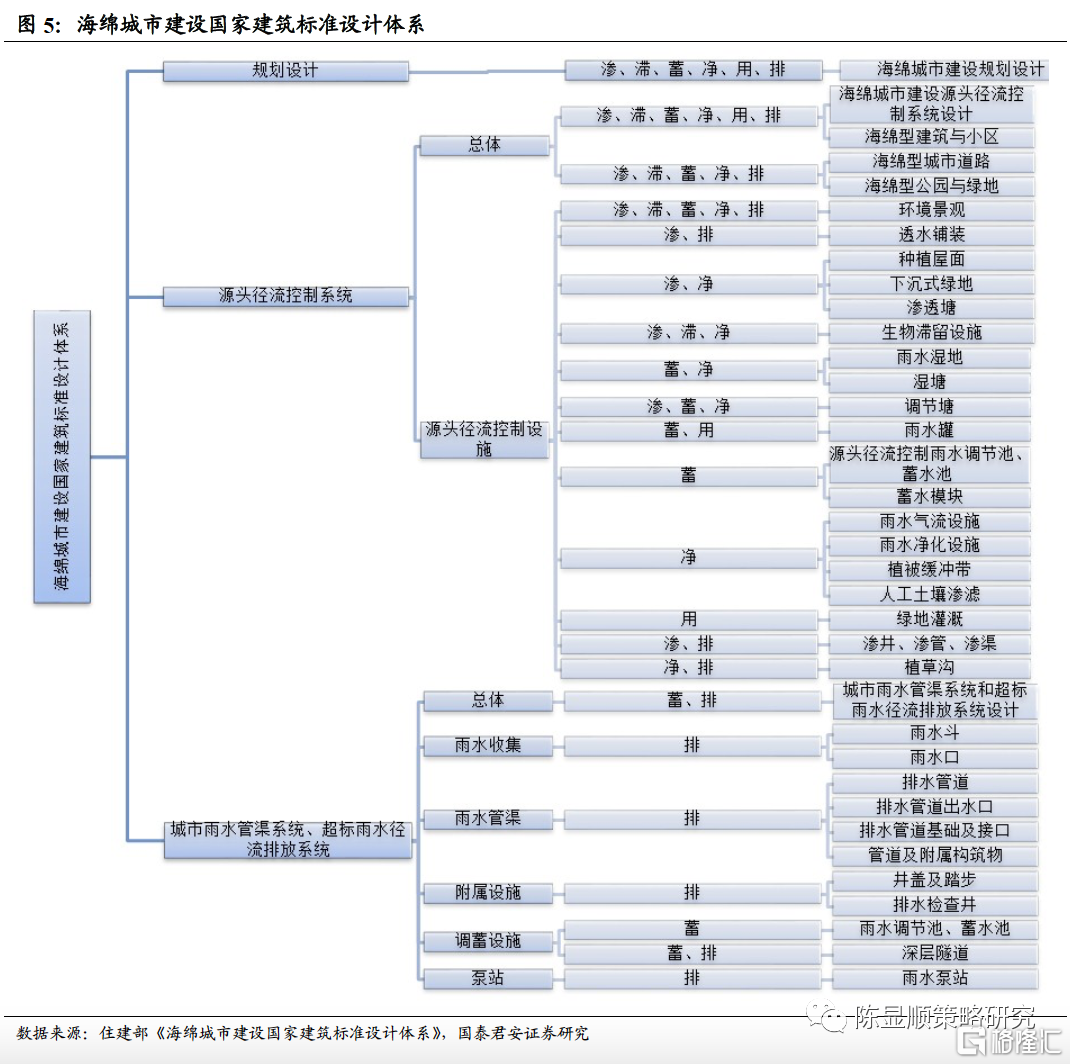

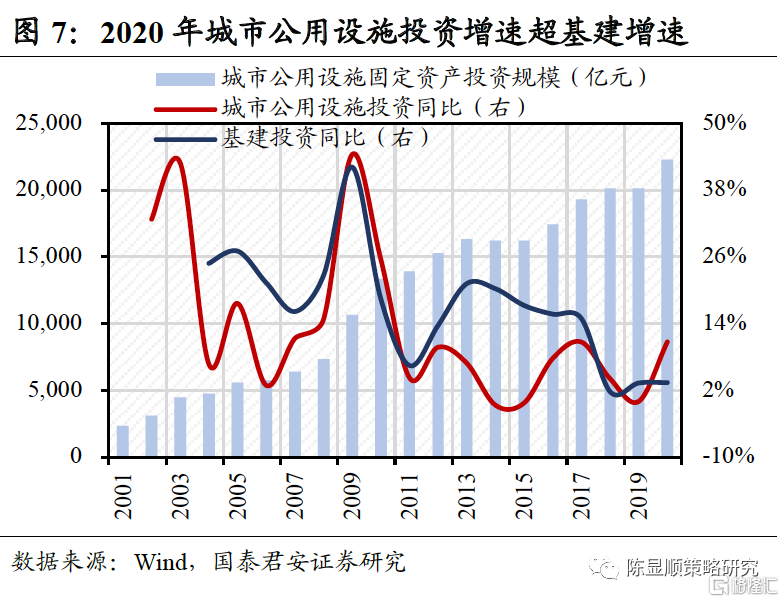

十三五時期海綿城市投資額預計為1.2~1.8萬億,2020~2030年預計增長到4.7~7.1萬億。海綿城市建設錨定城市建成區面積和年徑流總量外排率,要求將70%的降雨就地消納和利用,到2020年城市建成區20%以上的面積達到目標要求;2030年城市建成區80%以上的面積達到目標要求。2015年10月住建部副部長陸克華表示,計劃3年內投資865億元建設16個試點城市。建設面積450萬平方公里,每平方公里的投資約為1.9億元。同年住建部部長陳政高指出,海綿城市建設成本約為1-1.5億元/平方公里。根據中國2020年建城區城市面積6.1萬平方公里的20%計算,十三五時期海綿城市累計投資額在1.2~1.8萬億。由於2010~2020年城市建成區面積增速為4%,假設2020~2030年建成區面積複合增速為2%,對應同期海綿城市累計投資額為4.7~7.1萬億。我們用城市公用設施投資規模對上述數據進行驗證,假定用城市公用設施固定資產投資中排水、園林綠化、地下管廊三項投資規模衡量海綿城市年投資規模,那麼2016~2020年海綿城市累計投資1.9萬億,假定單位建設成本為1.5億元/平方公里,截至2020年海綿城市累計建設面積為1.28萬平方公里,對應滲透率為21%,接近政策規劃的目標水平。

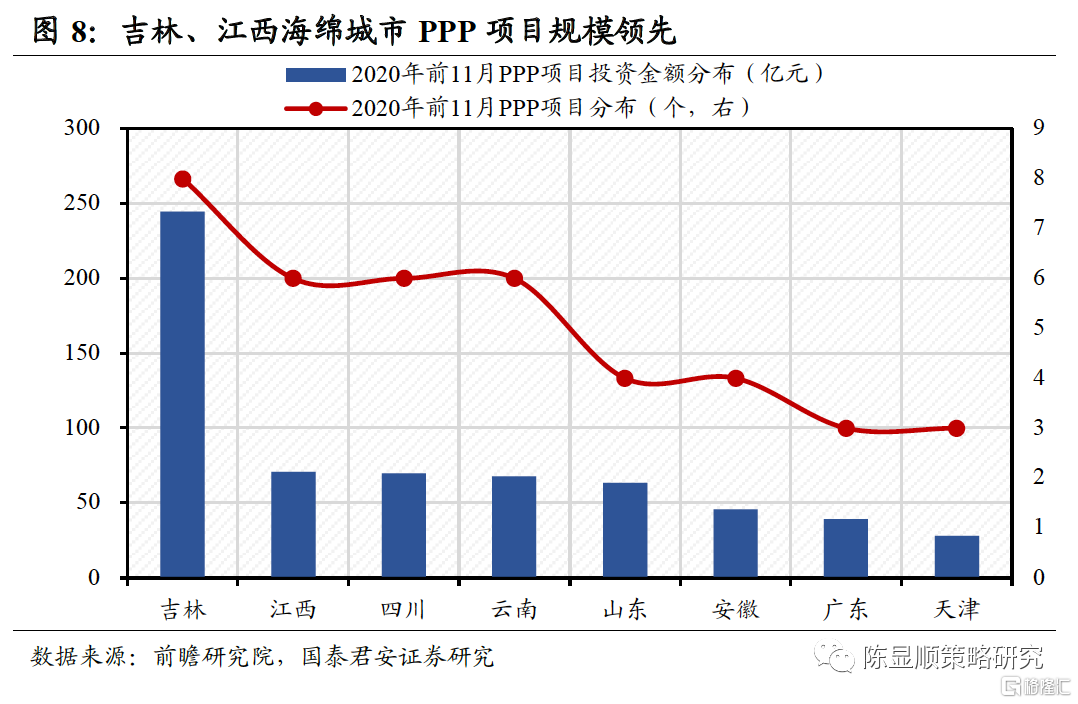

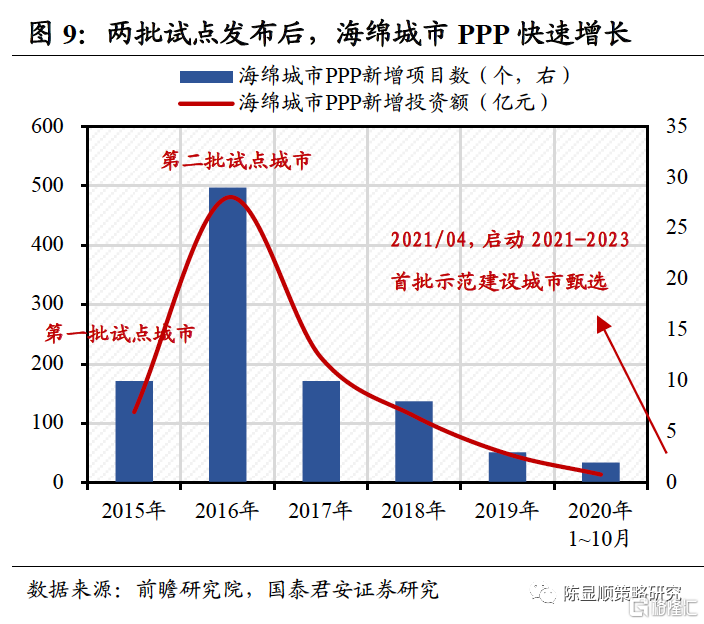

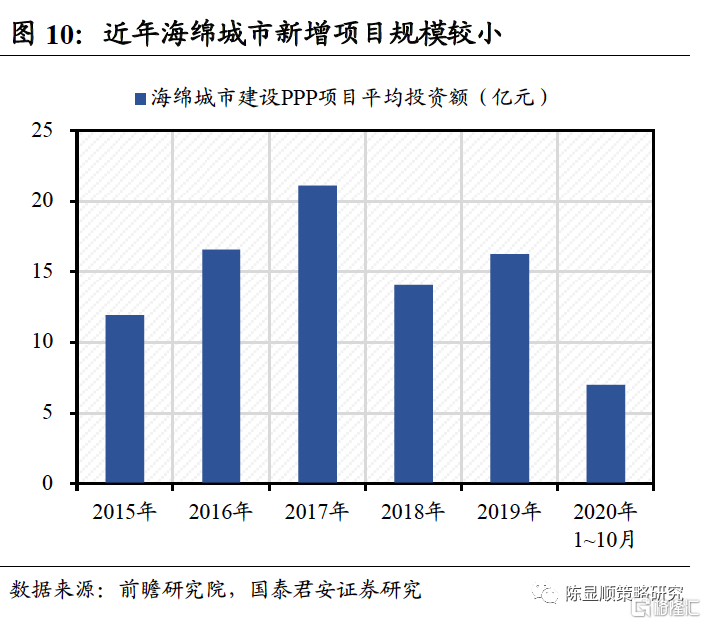

2015~2016年建設試點刺激海綿城市PPP項目激增,2021年新一輪建設示範城市甄選或將再度催化海綿城市投資。2015~2016年財政部等先後確立兩批海綿城市建設試點,一度引發海綿城市PPP項目激增。首批試點計劃三年實施建築與小區、道路與廣場、園林綠地、地下管網、水系整治等各類項目3159個,總投資865億元。2015年16個試點城市計劃建設項目992個,投資279元。2016年1~5月已開工建設並形成實物工作量的項目593個,佔59.8%;完成投資184億元,佔66.1%。2018年以後海綿城市PPP項目數量有所下滑。2020年30城市試點項目基本收官,1~11月全國新發起海綿城市PPP項目僅有2個,地域上吉林、江西、四川、雲南海綿城市PPP項目投資規模領先。

2

新型城鎮化重心轉變,地方推進海綿城市意願強化

2.1. 城鎮建設重心轉變,從增量建設到存量提質增效

城鎮建設重心轉變,從增量建設到存量提質增效。截至2020年,中國城市數量達687個,城市建成區面積達6.1萬平方公里,國內城鎮化率接近64%。住建部強調城鎮化中後期階段,要扭轉“重地上輕地下”、“重建設輕管理”觀念,注重地下空間建設、城市內澇等“裏子工程”,強化城市老舊地下市政基礎設施更新改造。國務院在2015年提出,從當年起全國各城市新區、各類園區、成片開發區要全面落實海綿城市建設要求。老城區要結合城鎮棚户區和城鄉危房改造、老舊小區有機更新等,解決城市內澇、雨水收集利用、黑臭水體等問題。

2.2. 試點效果有待提升,國土海綿體系建設任重道遠

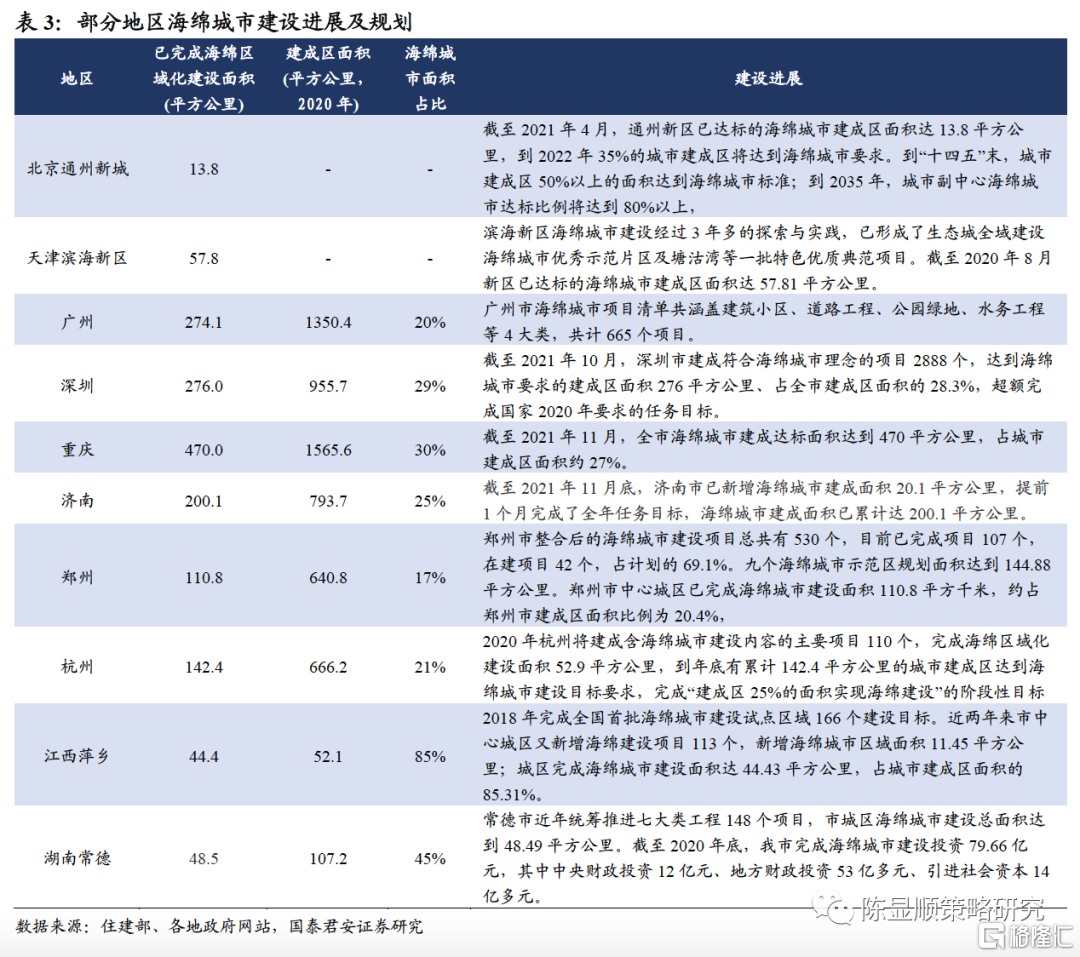

試點效果有待提升,國土海綿體系建設任重道遠。據《中國經濟週刊》2016年統計,在兩批共30箇中央財政支持海綿城市建設試點中有19個城市發生內澇,佔比63%,防澇效果不盡如人意。2021年8月住建部在迴應部分城市發生嚴重內澇的問題時指出,城市排水防澇工程體系建設欠賬較多、還有很多差距,實事求是地説海綿城市建設不會立竿見影、一蹴而就。海綿城市本質是一套綜合雨洪問題解決方案,需要因地制宜調整海綿工程的設計和施工方案,隨着過去五年試點城市的實踐,產業對不同城市技術標準和管理機制也在逐步改進完善,國土海綿體系建設任重道遠。

2.3. 穩增長引擎轉換,海綿城市是綠色都市圈建設必由之路

穩增長引擎轉換,海綿城市是綠色都市圈建設必由之路。全國政協經濟委員會副主任劉世錦認為,與短期宏觀政策相比,更需要關注結構性潛能,未來十年最大的結構性潛能就是都市圈建設。在綠色高質量發展的大背景下,新一輪都市圈發展建設可以突出中國和時代特色,採用海綿城市、智能城市等綠色發展理念。當前諸多城市新區建設也以海綿城市為範本,例如《河北雄安新區規劃綱要》明確提出要提升城市生態空間在雨洪調蓄、雨水徑流淨化、生物多樣性等方面的功能,實現中小降雨100%自然積存、淨化,規劃城市建設區雨水年徑流總量控制率不低於85%。

3

聯合體模式成為趨勢,地方建設海綿城市能力提升

3.1. 更多運營性資產納入,海綿城市項目收益率提升

由於海綿城市運營性資產少,社會資本參與PPP意願下降,以及政府財政緊張等原因,最近幾年海綿城市新增項目規模較小。2016-2017年的海綿城市項目高峯期後,最近幾年我國海綿城市新增項目數量較少,這主要是由於:1)海綿城市項目公益性較強,效益存在明顯外部性,自身償還資金能力弱,缺乏穩定收益,運營性資產較少;2)2018年開始,環保行業進入去槓桿、修復資產負債表階段,社會資本參與PPP項目意願下降;3)地方財政資金緊張,也在一定程度上降低了海綿城市等非緊迫基建的規模。

海綿城市項目中納入更多運營性資產將增加吸引力。由於當前海綿城市建設的重要內容仍是構建先進的城市雨水處理系統,建設海綿城市是構建最可持續的城市水環境系統性整體解決方案。我們認為,在未來海綿城市新增項目中,需要納入更多運營性的水處理資產以提升社會資本的參與意願。諸如在海綿城市項目中增加提供新增水資源供給量的雨水集蓄利用項目、增加能夠提供門票收入的多功能調蓄及生態公園、考慮能夠收取停車費的生態停車場、或其他相關資產將會增加項目的吸引力。

3.2. 綠色債疊加財政補貼助力,建設資金來源渠道拓寬

目前海綿城市建設的資金主要來自財政資金、PPP模式、地方政府債、或地方融資平台融資等。1)財政資金:包括中央財政的專項補助及地方財政預算補貼,2021-2023年中央針對各類系統化全域推進海綿城市建設示範城市的定額專項補助資金為7-11億元,地方財政的補貼標準各有所不同。但海綿城市建設投資巨大,財政資金外仍需藉助其他融資方式。2)PPP模式:通過典型的PPP模式引入社會資本,當地政府相關的國企與社會資本共同出資建立SPV公司,收入來自政府採購服務費或特許經營的收益權。主要以DBFO(設計-建造-融資-運營)、ROT(改建-運營-移交)、BOT(建設-運營-移交)等模式相結合。截至2021年11月,PPP項目庫裏共有81個海綿城市PPP項目,總投資1306億。3)地方政府債:海綿城市建設工程可通過地方政府債、政策性金融貸款等模式融資。4)地方融資平台:海綿城市建設也可通過地方融資平台發行企業債、私募債等模式融資。展望“十四五”期間,降水線北移有望帶動系統化全域海綿城市建設加速推進。1)根據1961-2015年中國地面降水監測網格點數據集,相關部門利用GIS空間分析、時序變化分析等方法,可以確定東部季風區800 mm等降水量線在空間上呈東北-西南走向,且黃淮平原和藏東南地區的波動較為劇烈,這樣的背景之下,城市內澇治理的需求開始凸顯,使得內陸城市系統化、全域化建設海綿城市成為剛需。根據財政部,“十四五”期間,將競爭性選拔,確定部分基礎條件好、積極性高、特色突出的城市開展典型示範,系統化全域推進海綿城市建設。首批系統化全域推進海綿城市建設的20個示範城市包括:唐山市、長治市、四平市、無錫市、宿遷市、杭州市、馬鞍山市、龍巖市、南平市、鷹潭市、濰坊市、信陽市、孝感市、岳陽市、廣州市、汕頭市、瀘州市、銅川市、天水市、烏魯木齊市。上述城市重點建設方向包括:結合開展城市防洪排澇設施建設、地下空間建設、老舊小區改造等,全域系統化建設海綿城市。力爭通過3年集中建設,示範城市防洪排澇能力及地下空間建設水平明顯提升,河湖空間嚴格管控,生態環境顯著改善,海綿城市理念得到全面、有效落實,為建設宜居、綠色、韌性、智慧、人文城市創造條件,推動全國海綿城市建設邁上新台階。

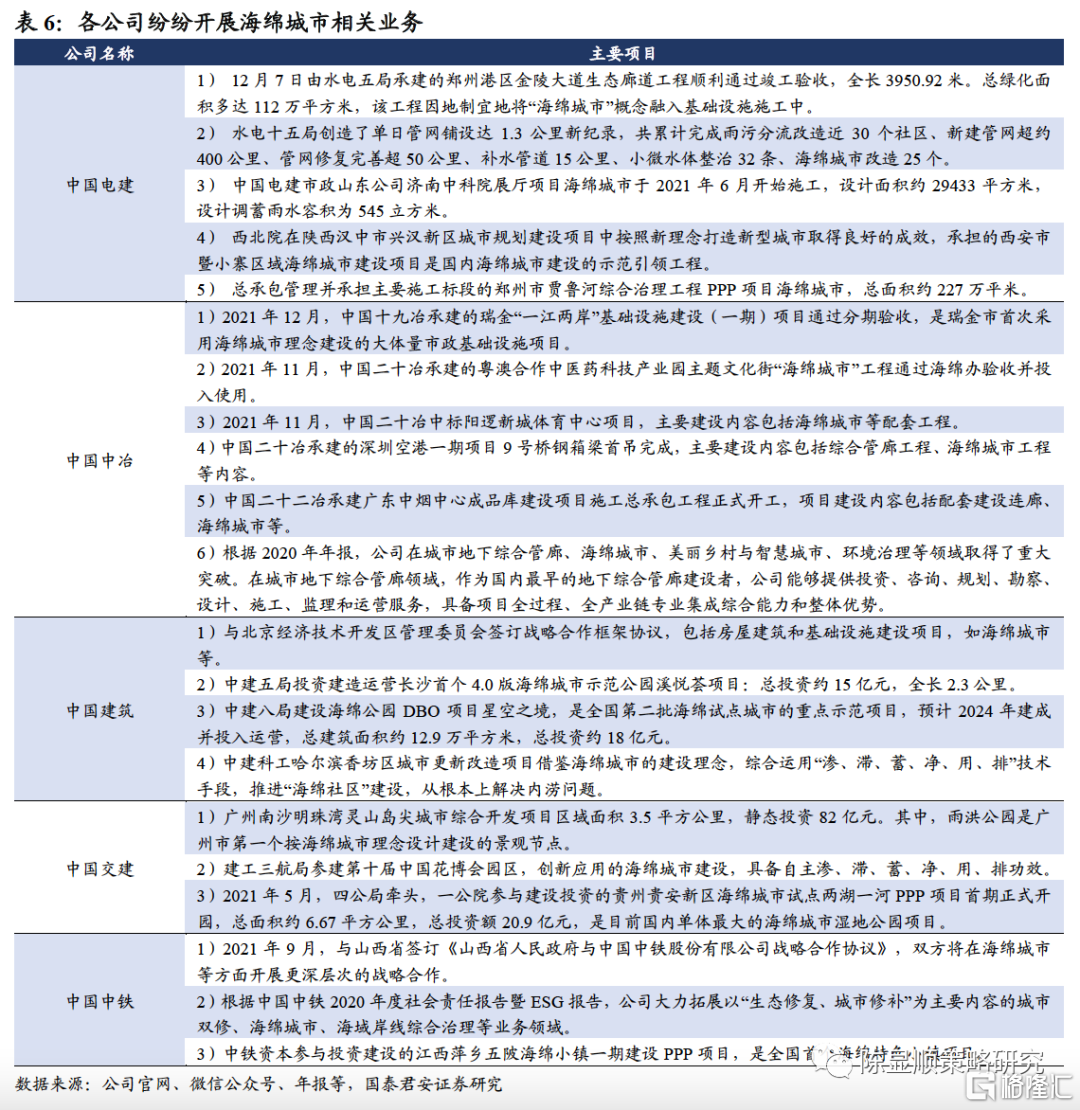

3.3. 聯合體運營成為主流模式,建設主體發揮協同效應

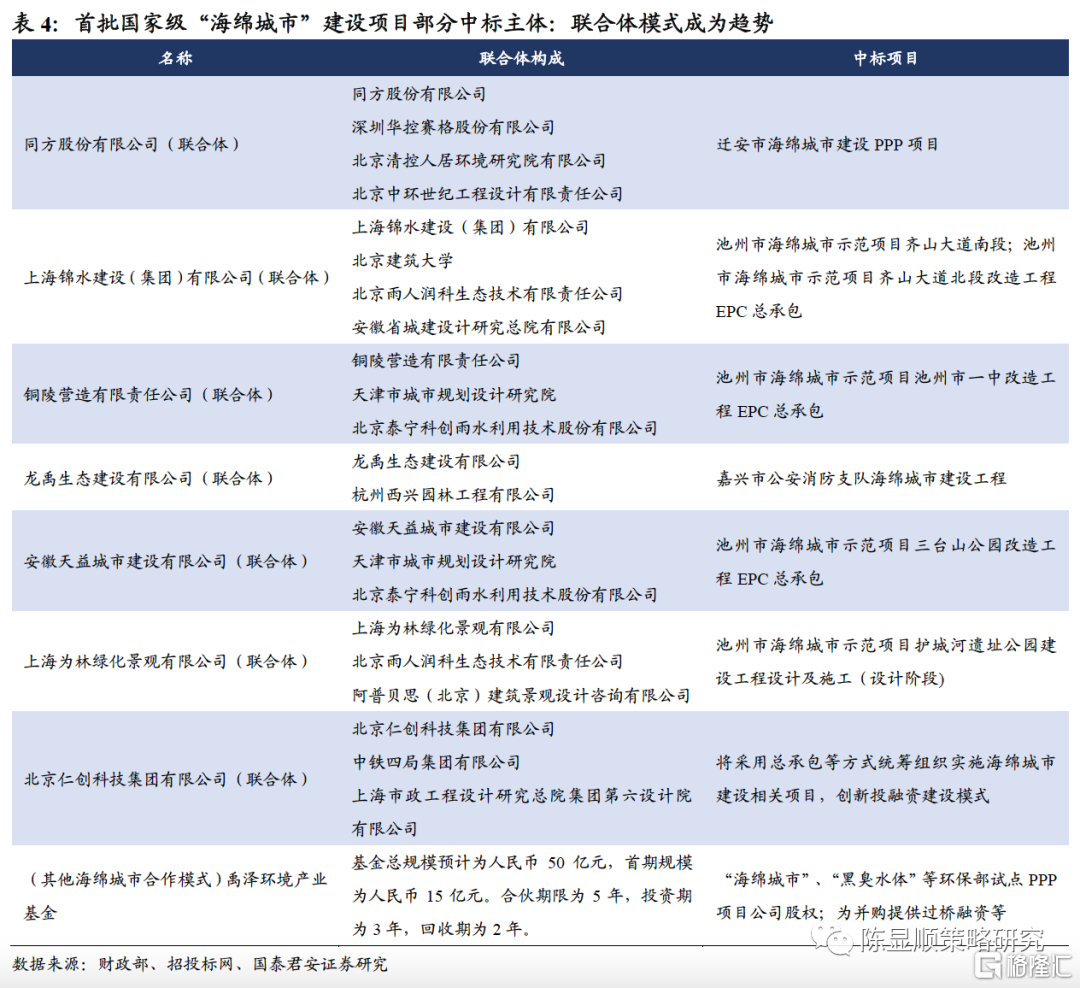

聯合體模式推動海綿城市建設成為趨勢。1)在2015-2017年的首批國家級“海綿城市”建設項目中標主體大都為各地設計院、諮詢公司、工程及園林公司及聯合體公司。2)聯合體模式推動海綿城市建設成為趨勢,已有的海綿城市聯合體大多是“規劃設計+投融資施工+技術”或是“規劃設計+投融資施工+運營管理”的組合。海綿城市建設是一項涉及多方面的複雜系統工程,相關企業優勢互補,發揮協同效應,共同推進海綿城建設成為主流模式。3)具體從事海綿城市建設的企業主要有傳統建築工程公司,傳統建材公司、傳統水處理企業、以及以雨水利用為主業的專業化企業等。

4

投資主線:關注施工、材料、運營三領域

重點把握園林、污水治理、地下管廊三大領域,設計施工、材料、運營三條主線尋找投資機會。海綿城市的建設是一項系統工程,需要規劃設計、建設實施、材料應用到運行維護全產業鏈的協調配合。從產業鏈各環節角度出發,各細分行業的競爭要素拆解如下:

規劃設計:需與多方面的專項規劃有效協同,例如城市水系規劃、綠地系統規劃和排水防澇規劃等,及控制性和修建性的詳細規劃,包括海綿分區、用地佈局等;

建設實施:從空間循環、總量平衡、風險消減等多個方面建設系統性及若干個互動式的工程體系,與現有城市市政體系相結合;

材料應用:涉及與環保建材、透水、排水、水處理相關的材料,如透水磚、管道等;

運行維護:運營的市場化需穩定的市場和有效的盈利模式,運營技術(雨水運營管理體系、雨洪風險控制體系)仍需集成創新。

受益於智慧城市相關項目規模大幅增長,海綿城市建設迎來新的增長點。海綿城市建設多伴隨着園林綠化、濕地公園、地下綜合管廊、污水處理、智慧城市建設項目共同開展,是項目下屬部分。

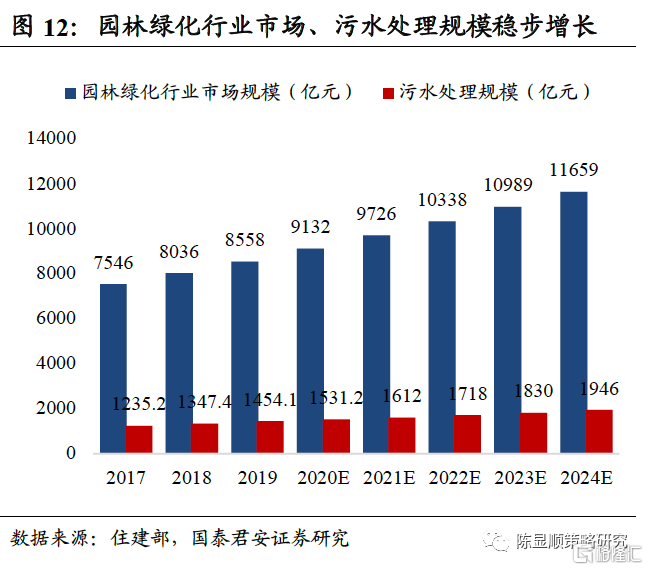

園林綠化實現生態蓄水,助力海綿城市建設。海綿城市建設是園林綠化的重要組成部分。受益於宏觀政策,我國園林綠化行業穩步增長,根據中商情報網,2024年,我國園林綠化行業市場規模可達11,659億元,2019-2014年年均複合增長率6.38%。

污水處理規模大幅增長,海綿城市協同發展。海綿城市是污水處理項目的建設重點。2020年,我國污水處理規模達1,531.2億元,至2024年可達1,946億元2020-2014年年均複合增長率6.18%。

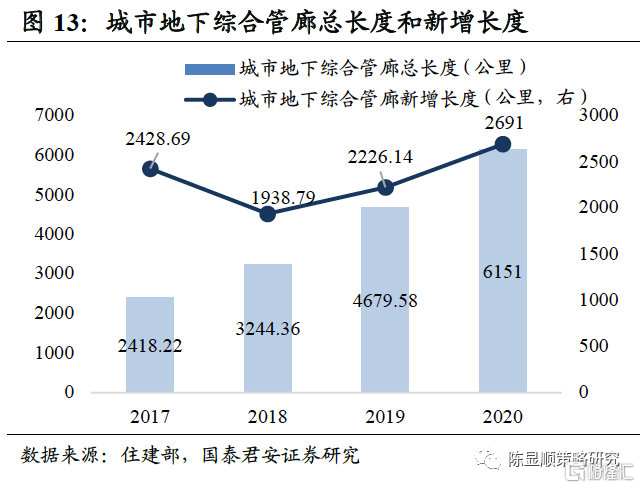

海綿城市建設與地下綜合管廊系統的建造相輔相成,是政府建設主要方向。地下管廊建設發展空間巨大,在“十四五”期間將持續推進,且城市管網投資增長還有較大空間,有望迎來大規模提升。

經過“十三五”時期的重點建設,我國地下綜合管廊已出具規模。城市綜合管廊的建設保持快速增長,2020年新增2691公里,總長度達6151公里。

國家多個部委提出加強城市管網建設,投資增長還有較大空間。中央經濟工作會提出,適度超前開展基礎設施投資,要求加快城市管道老化更新改造;住房和城鄉建設部提出加強城市地下市政基礎設施體系化建設;且今年河南省鄭州市發生的特大洪災引起各地防汛部門的高度重視,在“十四五”期間,城市管網的改造與新建有望迎來大規模提升。

4.1.設計施工:關注建築央企

海綿城市領域,中國中冶、中國電建、中國中鐵、中國交建、中國建築等均有佈局。中國中冶作為國內最早的地下綜合管廊建設者,公司能夠提供投資、諮詢、規劃、勘察、設計、施工、監理和運營服務,具備項目全過程、全產業鏈專業集成綜合能力和整體優勢。

4.2. 材料:關注管材和高端防水材料關注管材和高端防水材料。隨着未來海綿城市的建設鋪展開來,綠色屋頂將流行,防水屋面要求提高,高端品牌防水材料競爭優勢明顯。高性能改性瀝青與合成樹脂複合防水材料,使耐久性提高到35年應是屋頂防水材料的發展方向。受益標的為東方雨虹、科順股份、中國聯塑、永高股份、凱倫股份、納川股份。4.3. 運營:關注水環境治理解決方案、智慧環境監測水環境治理系統解決方案龍頭以及智慧環境監測龍頭公司最受益於海綿城市建設推進。海綿城市要求構建低影響開發的先進雨水系統,從前端對原有生態系統的保護、已被破壞的生態系統的恢復、河道黑臭和水體藍藻富營養化治理,中端低影響開發建造安裝各類雨水系統組件,到後端的污水污泥處理,海綿儲水之後再利用的中水回用。海綿城市建設涉及生態修復、污水處理、污泥處置、智慧環保監測、物聯網技、園林綠化、綠色建材、管網材料等多個領域。環保運營方面主要有兩類公司最受益於海綿城市建設的推進:1)水環境治理系統解決方案龍頭:海綿城市建設需要綜合系統性環境治理解決方案服務的支持,推薦水環境治理系統解決方案龍頭碧水源、具備中水回用膜分離核心技術的膜法水處理龍頭公司沃頓科技,具備柔性清淤技術的藍藻治理龍頭德林海,博世科、久吾高科、三達膜、津膜科技等為受益標的。2)智慧環境監測龍頭:海綿城市設計離不開現代化傳感監測設備和以大數據為基礎的設計規劃,智慧環境監測龍頭聚光科技、先河環保、雪迪龍等為受益標的。