本文來自:金十數據, 作者:黃鋒

《Advancing Time》一書作者Bruce Wilds近日發佈博客文章稱,當前通脹形勢與1979年截然不同。通脹壓力很可能在不會嚴重破壞經濟的情況下,變得更沉重、更難以應對。

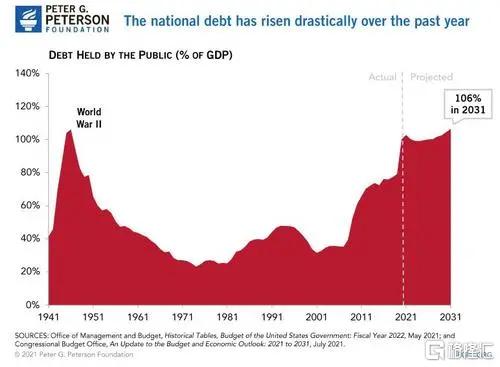

Wilds指出,在多年貿易赤字之後,美國經濟基礎如今已變得愈發脆弱。打破政府支出限制帶來的經濟增長是一種虛假的經濟,不應與真正的增長相混淆。下圖揭示了國內生產總值(GDP)滯後於貨幣供應和債務增長。現在是一個與1979年完全不同的時代,面臨着更加嚴重的問題。

他認為,20世紀70年代通脹歸咎於幾個特定事件,包括油價在20世紀70年代漲了兩倍和工資-通脹螺旋上升等等。其結果是,隨着投資者紛紛開始以保護自己免受美元貶值衝擊的方式進行投資,通脹心態爆發了。

而在2021年底,許多人將通脹歸因於全球疫情導致的供應鏈中斷。事實上,更多的焦點應該轉向貨幣供應的激增、政府支出和美聯儲政策。

這些問題結合又帶來了一些新問題。任何人都可以預測到短短几年內所創造的數萬億美元需求和債務,但這將如何推動通脹?既然通脹已成定局,如何阻止它將是真正的考驗。

我們之所以會面對這樣的問題,很大程度上是因為許多人對那些直接影響我們的政策缺乏信心。Wilds説:

“美聯儲已成為主要推動者,允許這種情況持續如此之久。許多經濟觀察人士得出的結論是,美聯儲已經完全失去了對形勢的控制。最大的問題是,美聯儲是會縮減購債規模,冒着陷入嚴重衰退的風險,還是會繼續挹注資金。繼續沿着當前道路走下去,恐怕會導致通脹失控。”

Wilds補充道,在現代貨幣理論出現之前,投資者每天都會通過買賣債券的方式對政府預算赤字和債務管理進行投票。隨着中央銀行大規模干預,情況似乎不再是這樣了。此外,未來社會將面臨其他災難和危機——無論是能源短缺、還是食物短缺等——這也將影響通脹。

美國財長耶倫上個月曾重申,美國通脹居高不下的情況不會持續到2022年之後,美聯儲將在必要時採取行動,避免1970年代的高通脹情景重演。摩根大通也認為,雖然通脹正在上升,但相信將保持在一個可控的速度,滯脹不會像1970年代時一樣再次破壞經濟。

不過,安聯首席經濟學家埃利安(Mohamed El-Erian)卻預計,全球供應鏈問題將至少持續一到兩年,隨之而來的價格上漲可能會使全球經濟回到上世紀70年代式的滯脹環境。