前段時間,某大券商直接把寧德時代估值都算到了2060年,之所以那麼敢大膽預測,主要還是看好儲能未來的景氣度。

而被市場冷落了一段時間的果鏈“老人家”德賽電池也不甘落寞,積極佈局儲能業務。

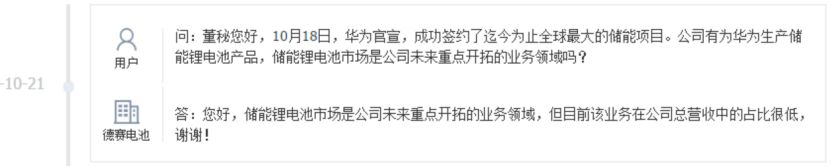

從10月底開始,德賽電池互動平台上,“儲能”二字就頻頻出現在投資者眼裏,比如德賽電池榮獲“2021年度最佳儲能電池供應商獎”,公司有為華為生產儲能鋰電池產品等等,留給市場無限的遐想。

昨日,德賽電池正式宣佈要加大真金白銀的搞儲能,公吿擬與戰略投資者等相關方合資設立控股子公司開展儲能電芯業務,進一步加快儲能相關業務的發展,完善公司的產業佈局,新設子公司註冊資本5億元,其中公司出資3.5億現金獲70%持股。

正如那句,上帝總是眷顧有準備的人,而資本市場也是如此,資本更看好積極佈局未來的“潛力股”。

表現在股價上,公司股價10月初見底以後,一路震盪向上,昨日盤後公佈投資計劃前,還有“先決”資金搶籌打漲停板,今日更是再收穫一漲停板。要是從10月初31元算起,到下週再來個溢價,公司股價將近翻倍。

值得注意的是,公司股價前段時間從年內高點下跌來,跌幅將近40%,而一直作為有“鋰電池”和“儲能”概念加持的德賽電池,怎麼就遭到市場唾棄了呢?

未來,公司發力儲能,行不行呢?

01

老牌上市公司也頭疼

德賽電池成立於1985年,於1995年在深交所上市,至今上市26年,對於老股民來説並不陌生,或多或少都有聽過這家老牌上市公司。

但老牌上市公司也有煩惱,20年過去了,要是在這波股價還沒漲起來之前,市值還是在100億上下震盪,相較於同一個地方出來的“後起之秀”億緯鋰能,市值卻還不到老鄉的一半。

此外,在業績上,德賽電池還有難言之語。

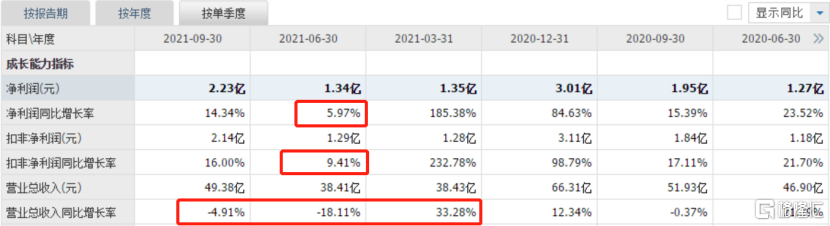

根據財報顯示,公司上半年實現營業收入76.84億元,同比增長1.46%;淨利潤2.69億元,同比增長54.76%;

乍一看,公司淨利潤看上去不錯,但認真細究的話,其實是因為去年公司完成了對主要子公司惠州電池和惠州藍微各25%少數股東權益的收購,將其變為公司全資子公司,並表而得。但是,如果將其扣除的話,那麼公司今年上半年的淨利潤增速僅為6.53%。公司營收在二三季度下滑明顯,而淨利潤二季度也止步不前。

數據顯示,在5G換機潮下的大背景下,2020年全球智能手機市場總共出貨了12.92億台,較2019年還下降了5.9%,這也是全球智能手機市場連續三年出貨量下滑。不出意外,今年智能手機出貨量繼續保持下滑。

而智能手機電池相關業務佔據了近乎一半收入的德賽電池也首當其衝。今年上半年,德賽電池智能手機電池相關業務實現銷售收入32.51億元,同比下降21.12%。

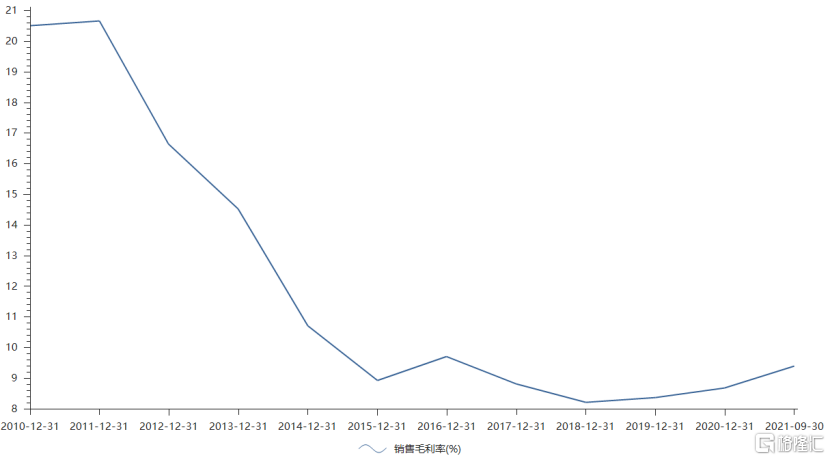

重點看看公司的毛利率,從智能手機普及以後,公司毛利率呈明顯下滑的趨勢。到了今年三季度,儘管公司毛利率有所提升,但仍然不足10%處於低水平。

與同行可比公司欣旺達,鵬輝能源,蔚藍鋰芯等相比,德賽電池的盈利能力並不強。

作為果鏈的一員,隨着蘋果消費電子產品銷量的不斷增加,德賽電池的銷量也不斷增長。不過,隨着這種依賴性越來越大,負面效應也開始顯現,表現在毛利和淨利率呈下滑趨勢。

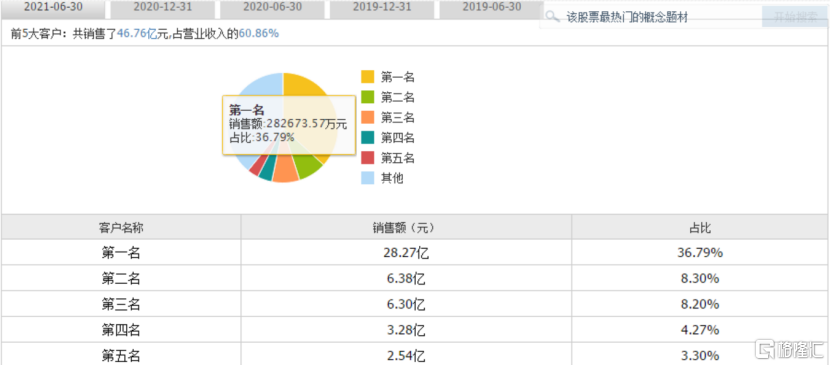

可以看到,雖然公司今年上半年前五大客户佔比相較於2020年末的73.7%,有明顯的下滑,但仍然保持在60%的較高水平。

高度依賴某一大客户,也就會存在兩個問題。第一,當大客户的銷量遇到困難時,公司的銷量也會隨之受到影響;此外,大客户憑藉其強勢地位,會通過不斷壓低成本、引入競爭者的方式,甚至不惜以將供應商踢出局作為威脅,進一步削弱公司的利潤水平。

正因為如此,感受到危機的德賽電池才積極尋找“活下去”的路子。

02

路在何方?

德賽電池要想破局的話,短期來看,還得在產品結構上下功夫,提高毛利率水平。中長期來看,公司得繼續強化其傳統優勢業務,積極佈局新的業務領域。

短期來看,公司產品結構有明顯改善的跡象。

今年上半年,雖然智能手機電池相關業務同比下降21.12%,但公司智能穿戴設備電池相關業務實現收入13.05億元,同比增長24.55%;電動工具和吸塵器鋰電池業務實現銷售收入12.06億元,同比增長78.50%;共享充電寶、新能源汽車、儲能等鋰電池及其他業務實現銷售收入7.51億元,同比增長68.22%。

從分業務來看,共享充電寶、新能源汽車、儲能等鋰電池及其他業務雖佔比較小,但卻已成為公司的快速增長極。

從中長期來看,公司最值得花精力的地方還是在儲能,這也是公司彎道超車的絕佳時機。

目前來看,儲能鋰電市場仍處於發展初期,尚未形成穩定的競爭格局。而隨着各國政策對新型儲能支持力度加大、電力市場商業化機制建立、儲能商業模式漸漸清晰、鋰電池成本的持續下降,儲能市場將保持高速增長。

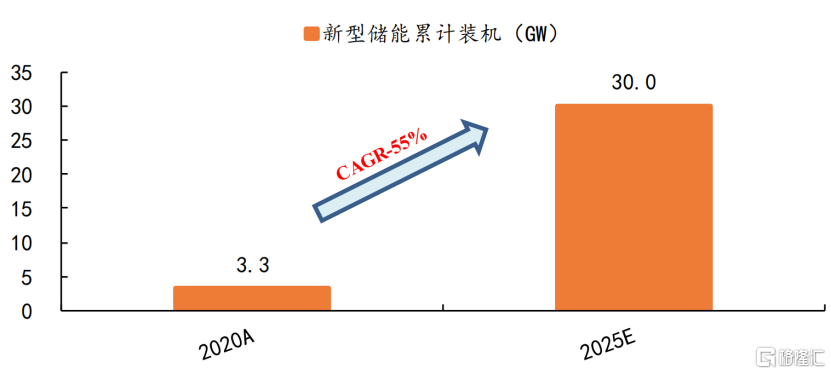

按國務院2030碳達峯最新規劃目標,國內新型儲能裝機規模將從2020年底的3.28GW增加到2025年的30GW以上,對應未來5年的年複合增速超過55%。

公司在鋰電池封裝這一塊優勢是比較明顯的,積累了較好的產品技術和像蘋果這類優質的客户。

若儲能電芯業務佈局能順利推進,毫無疑問,在這塊有增量的市場,是能給公司帶來新的利潤增長點,這也是資本市場看好的一點。

03

結語

很顯然,儲能正處於共振向上的開始階段,這個行業可能是未來所有新能源產業鏈中增長最確定最具爆發力的細分賽道,未來幾年預計都是40%以上的增速。

從產業週期看,感覺有點類似於5、6年前的光伏,整個行業在發展初期,今年很有可能還僅是第一波的概念炒作,可能要等未來即將出現平價的那個臨界點上才是最好的爆發性增長時機。

所以,這個過程中當然也會有真正的龍頭公司跑出來,至於誰是賠率比較高的黑馬,還還看不清,只能邊走邊看。

電化學儲能行業與鋰電池、光伏重合度比較高,很多之前鋰電池、光伏行業的熱門公司,未來很有可能也變成儲能行情中的炒作對象,除了寧德時代比亞迪這種頭部,當然還有後期之秀鵬輝能源和德賽電池。

夢想是要有,萬一能實現呢?

但要注意的是,由於公司營收規模超百億,意味着新業務很難在短時間內對公司整體業績起到積極正面作用,況且目前也是佈局狀態,未來能不能順利進行還是個未知數。

不過從賣方業績覆蓋情況來看,像招商證券明年給公司的歸母淨利潤基本落在9億元附近,2022年10億元附近,暫且不説後年,考慮到公司傳統業務佔比仍然非常高,而新業務毛利率有改善的預期,儲能佈局尚處於初期,給予樂觀20倍的估值,明年市值大致也就落在180億元附近。

從目前來看,截止今日漲停收盤,公司總市值已達170億,所以説,目前公司的股價,基本上已經把明年的預期打滿。

對於老牌上市公司來説,能走出舒適圈已不容易,但能否真正走出來,光靠想還不夠,還得幹出來。