本文來自:華創食飲,作者:歐陽予、沈昊、董廣陽

報吿摘要

行業研判:需求核心未變,升級趨勢延續。我們本週策略會邀請資深白酒專家會場分析,核心反饋如下:白酒在婚宴、升學等固定場景中應用廣泛,宏觀經濟雖會影響商務宴請與聚餐的頻次和檔次,但從長週期看,場景受經濟預期和週期的影響有限,白酒需求核心影響因素未變,未來需求仍然向好,價格帶仍將延續升級趨勢。分價格帶看,高端酒仍維持量價齊升趨勢,未來價升或為主要亮點。茅台價格短期波動處於合理範圍,其它酒企升級空間仍足。八代普五主要承擔飲用需求,為千元價格帶風向標。次高端持續分化擴容,300-500元價格帶仍享受消費升級紅利,新分化500-800次高端價格帶未來機會更大。香型方面,醬酒熱步入中場,預計可維持5-10年,清香型目前仍為汾酒一家獨大,清香熱傳導至其餘清香品牌仍需時日。

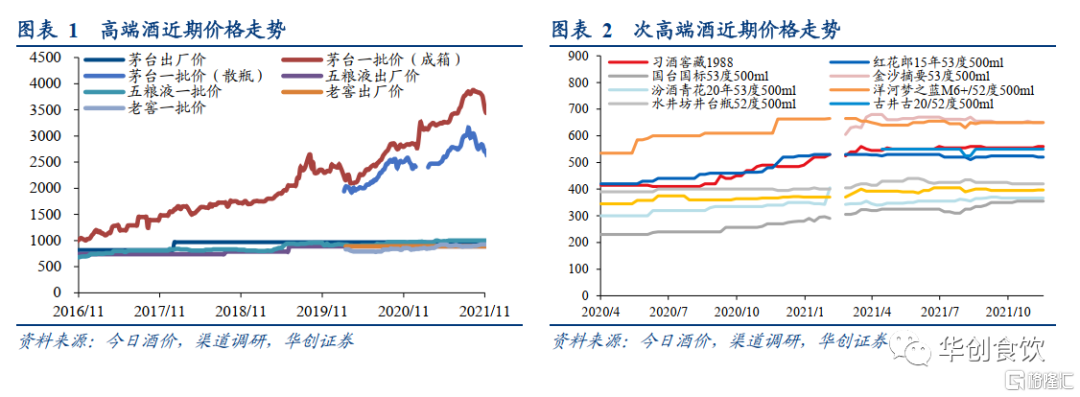

近期渠道反饋:淡季批價有所回落,渠道仍處良性狀態。渠道反饋,近期主流白酒品牌批價有所回落,主要系經銷商年底為完成銷售目標獲得年度獎勵、淡季清理庫存,但渠道動銷、庫存、渠道信心等仍處良性狀態,明年一季度開門紅大概率可以完成。高端酒方面,茅台近期價格回落後平穩,支撐較足。目前散瓶2750元左右,整箱3400元左右,整箱短期仍存在下降壓力,價差縮小後渠道表現更為理性。五糧液價格為景氣度風向標。普五渠道放量增加,經銷商為回籠資金致批價回落至955-960元,後續公司或持續挺價,預測明年整體業績增量目標在15%左右,一季度或可完成全年30%計劃。國窖批價900元左右,較前期有所下降,但渠道及消費者培育工作仍在有序進行,明年25%以上增速支撐較足。次高端方面,消費者價格敏感度更高,300-500元價格帶尤甚。醬酒目前多佈局於600元次高端價格帶,但待兩年後醬酒產能釋放,或將持續下沉300-500元價格帶。

年度節奏判斷:經營良性及提前蓄力,春節開門紅可以期待。今年前三季度報表端現金、預收款留力充足,下半年以來打款節奏、渠道情緒良好,目前老窖、汾酒、洋河等酒企均已控貨備戰來年,因此我們認為行業經營良性趨勢並未改變,預計來年報表端確定性高,Q1開門紅值得期待。Q2淡季期間需關注需求的變化,疊加報表的高基數(今年H1次高端量價齊升+全國化擴張酒企加速招商客觀形成動銷端高基數),判斷行業大概率穩健降速。但我們認為不可低估白酒剛性社交需求下高於其他消費品的超強需求韌性。立足當下,行業需要關注的核心風向標一是12月至1月渠道對明年春節的打款情況,二是“醬酒熱”退潮後細分市場動銷與價格情況,由此可進一步明確行業景氣度及明年Q1開門紅質量。

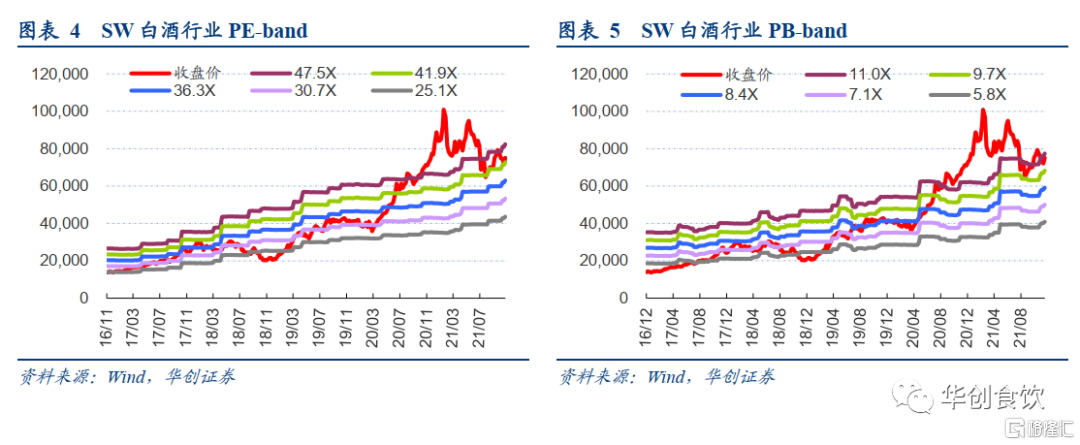

投資建議:重視跨年及旺季行情,首選高端加速茅台及勢能強勁汾酒,關注改革主題。儘管當下市場對來年白酒需求仍有爭議,但從經營質量看,白酒行業基本面健康,報表端留有餘力,渠道信心仍足,經營良性之下來年Q1底氣更足。短期建議重視年底經銷商大會、酒企披露來年經營規劃、以及旺季備貨等催化,重視白酒跨年行情。具體標的來看:

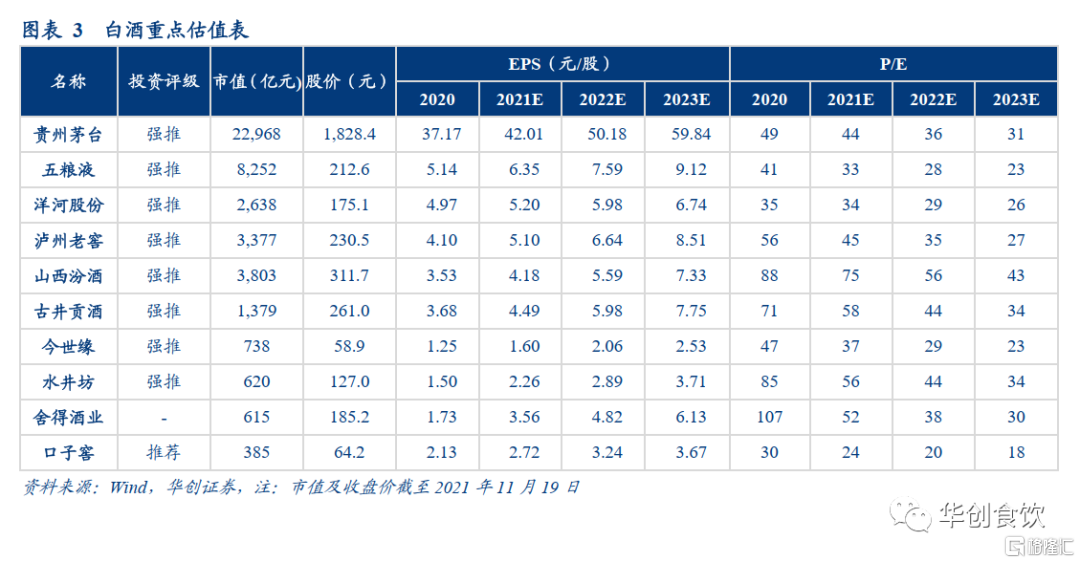

核心以一線標的為主,當下首選茅台及汾酒。茅台量增瓶頸突破,來年收入加速確定性較高,而價格市場化改革預期升温或來帶催化。山西汾酒需求培育較好,基本面強勁勢能不減,明年增長仍具延續性。五糧液及老窖千元高端品牌壁壘護航增長確定性,關注股權激勵推進帶來的股價催化劑,持續推薦。

關注改革主題帶來的加速機會。洋河改革紅利釋放銷售士氣強,業績具有加速潛力,關注洋河、汾酒和老窖行業前三之爭帶來的階段性機會。古井和今世緣產品結構持續升級,且具有改革預期帶來的加速增長機會。

風險提示:消費税改革影響不確定性、終端需求回落、企業改革不及預期。