本文來自格隆匯專欄:君臨, 作者:君臨研究中心

疫情、降準

1.奧密克戎進展:

“毒王”奧密克戎繼續處於前期快速傳播的階段。

截至12月4日,據世衛組織通報,全球已有38個國家和地區報告發現奧密克戎毒株感染病例,較兩天前通報的23個數量大幅增加。

而最初發現變異病毒的南非,新增確診超過1萬6千例,較4天前翻了近四倍,增長速度遠超前三波疫情。

美國疾控中心則表示,美國目前最大的擔憂仍是佔主導地位的新冠變異病毒德爾塔毒株,但奧密克戎毒株可能不久將成爲在美傳播的主導新冠毒株。

隨着“毒王”逐步成爲流行病毒的主體,檢測、疫苗、新冠藥物、抗疫物資等行業需求明顯增加。

2.降準:

國務院總理李克強12月3日下午表示“適時降準,加大對實體經濟特別是中小微企業的支持力度,確保經濟平穩健康運行”。

本次降準主要是跨週期調節的需要。四季度中國經濟增速預期跌破4%,明年一季度增長壓力最大,目前上遊物價明顯回落,已到了降準的良機。

根據過往慣例,李克強總理提及“適時降準”後,央行可能會在一週左右時間“官宣”。

此輪降準可能是全面的,幅度或達50bp,理論上將釋放長期資金約1萬億元,剔除置換MLF到期量,後續淨投放的流動性約在6000億元。

國家降準,利好股市,按照歷史經驗,當時具有成長性、高景氣的板塊,抗跌性較好或漲幅靠前的板塊會表現較好,所以目前景氣度較高的新能源汽車及上有材料、白酒等可能會再獲市場追捧。

消費升級新機遇

2013年以前,我國植物奶曾高速增長,誕生了“六個核桃”核桃乳、露露杏仁露、椰樹椰汁等大單品,引領市場發展。

但隨着這些大單品產品生命週期進入成熟期,植物奶行業發展趨緩。

特別是相關植物奶傳統龍頭僅通過營銷升級、包裝更迭來吸引消費者,沒有成功地進行新品研發與升級,也拖累了行業的發展。

加之競品動物蛋白飲料,如乳製品企業,加快下沉市場,也擠壓了部分行業的發展空間。

一

18年以來行業復甦,飲料巨頭相繼入局

那麼植物奶還有前途嗎?答案是肯定的,飲料巨頭已大手筆佈局,搶佔風口。

18年以來,飲料巨頭相繼入局植物奶賽道,隨之行業擺脫衰退,進入復甦週期。

如維他奶在2018 年推出“健康加法”,企圖帶領行業消費升級,搶奪高端豆奶市場;農夫山泉在 2019 年推出豆乳基底的植物酸奶;

瑞典高端品牌 Oatly 燕麥奶於 2018 年進入中國後,B端覆蓋了1500家咖啡館,零售端中,在天貓“植物蛋白類目”排名中位列前茅。

巨頭們相繼入局,主要是還是看好植物奶未來的前景。

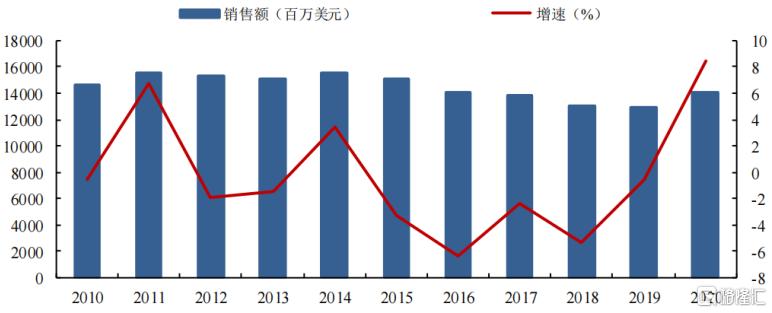

2020 年,全球植物蛋白飲品的市場規模約爲 168.8 億美元,2010-2020 間 CAGR 約爲 5.5%,增速大幅領先於其他飲料品類。

在成熟市場,植物奶對競品乳製品也是存在一定的替代趨勢。

根據《Oatly消費者調研》,2017-2020 年美、英、德國分別有32%、26%、28%的消費者減少或停止牛奶消費,其中 56%、65%、53%消費者轉向消費植物奶。

根據 SPINS scan Nature and Specialty Gourmet 披露的數據,2020 年植物奶 市場規模佔乳製品整體市場規模的比重已經上升到 20.4%。

全球植物蛋白飲品銷售額及增速

資料來源:Bloomberg、東興證券研究院

美國銷售額及增速

資料來源:美國農業部、東興證券研究院

全球植物蛋白飲料增長較快,主要是自身健康優勢明顯。

這主要體現在:第一,植物奶不含膽固醇,脂肪尤其是飽和脂肪含量低,適合心血管疾病患者或者肥胖人羣飲用;

植物奶不含乳糖,適合乳糖不耐受人羣飲用。這個在亞洲需求就尤其明顯。

在亞洲,乳糖不耐受可達 95%~ 100%,在攝入含有乳糖食物後,因爲乳糖在小腸內無法被消化和吸收,從而容易導致腹瀉、腹痛和腸胃脹氣等。

第三,植物奶含有牛奶等動物奶中缺少的元素,如燕麥中的膳食纖維可以預防心血管疾病、豆奶卵磷脂可以促進新陳代謝等;

植物奶能量相對較低,適合控制體重人士減少能量攝取。

牛奶與植物奶的營養成分(每100g)

資料來源:東興證券研究院

除了健康的優勢之外,植物奶還有環保的優勢,深得西方環保主義者的青睞。

根據聯合國糧食及農業組織(FAO)數據,畜牧業排放的溫室氣體佔全球排放量的14.5%,溫室氣體主要的來源是畜牧業,超過所有交通工具的排放量總和。

二

中國發展空間仍較大

2018年,中國植物奶的人均年消費量只有3.2kg, 對比臺灣地區的5.3kg和香港地區的11.3kg,仍存在發展空間。

目前我國植物奶消費者主要爲高線城市年輕一代消費者,其中35歲以下消費者佔69%,一二線城市消費者佔近50%,女性消費比例爲70%以上。

但在低線城市,需求增長更快。根據麥肯錫測算,10-18年,三四線城市的中上層中產階級消費者人口複合增長率達到38%,高於一二線城市的23%。

植物奶線上市場發展也迅速。

據天貓新品創新中心發佈的《2020植物蛋白飲料創新趨勢》,去年我國線上植物蛋白飲料銷量增長18倍,銷額增長近10倍,遠超其他飲料品類。

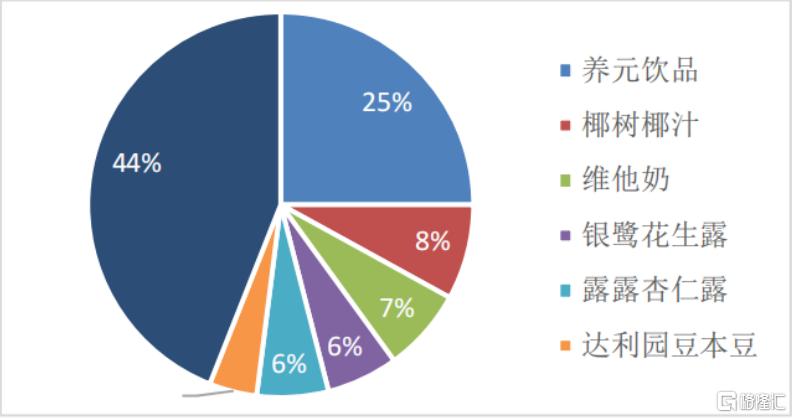

通過深耕多年,各細分品類各有龍頭品牌,在垂直領域擁有7 成以上的份額,國內植物奶CR5則爲52%。

植物奶行業競爭格局

資料來源:前瞻產業研究院

各細分龍頭除了加快市場下沉和線上拓展獲得發展外,品類創新也是一個機會。

美國同業的龍頭White wave在產品創新、多品類覆蓋便做得非常成功,旗下品牌 Silk(植樸磨坊)就包含豆奶、椰子、奶扁桃仁奶等多個品類,在口味上也涵蓋巧克力、香草等風味。

目前國內發展較好的品類有兩個方向。

一個是大豆基底+多口味,由於中國長期有飲用豆漿的文化因素,使得豆奶+的市場接受度較高。

另外一個是燕麥,經過OATLY、OATOAT等燕麥奶企業不斷在我國進行消費者培育, 賽道進入高增長區間。

根據公告,OATLY公司 2019、2020在全球分別實現了+73%、+107%的營收增速,在亞洲更是實現了+336%、+427%的高增。