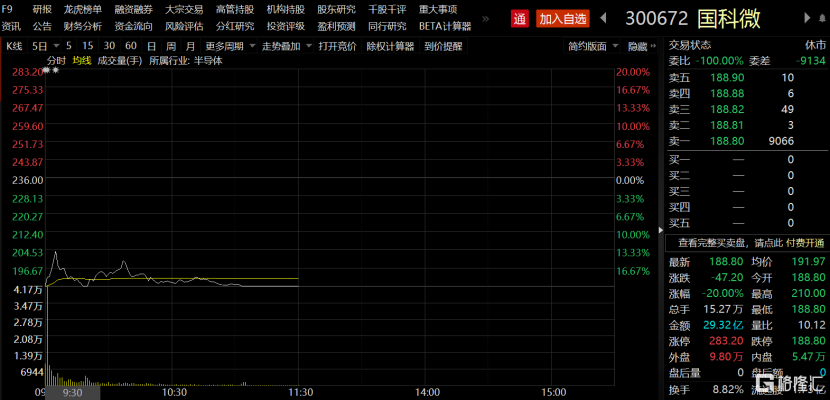

國科微昨天還創歷史新高,今天集合競價直接跌停,跌停板上封單近3.5萬手,突然閃崩跌停,到底發生了什麼?

據報道,美國商務部工業與安全局宣佈將27個實體和個人列入所謂“軍事最終用户”(MEU)清單。根據美國商務部網站公佈的名單,四個亞洲國家的實體和個人被列入:日本和新加坡各1家;中國12家;巴基斯坦13家。

其中,國科微就被列入所謂的黑名單。

受到該消息的影響,國科微集合競價20cm以跌停價開盤。不過,在開盤5分鐘內,國科微就遭到了巨量資金翹板,短短半個多小時內,國科微成交額突破23億元。

巨量資金翹板,股價走勢堪稱硬氣,翹板資金有啥底氣?

01

爆炸的業績?

前段時間,國科微藉助三季報業績扭虧為盈且大幅盈利的刺激下,股價走出了連續兩天20CM的漲停,隨後一直震盪走高,要是把三季報業績發佈時間點作為股價分水嶺,短短不到一個月內,股價截至昨天將近翻倍。

勢頭之猛,令A股無數價值投資者直呼恐怖如斯。

從半年報虧損到三季報盈利大幅增長,從大基金二次減持到知名“牛散”抱團,又到了這次被美國拉入黑名單,這家公司難免引得市場的高度關注。

這到底是一傢什麼樣的公司呢?

國科微成立於2008年,公司以直播衞星芯片起家,2013年開始組建存儲控制器芯片相關團隊,2015年獲得大基金4億人民幣注資,是首家獲得大基金注資的集成電路設計企業。

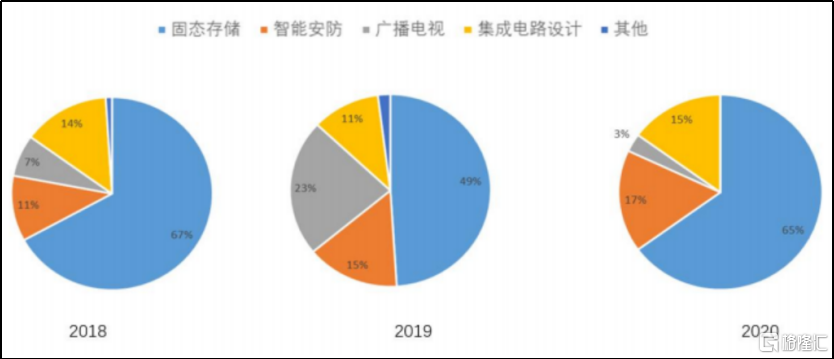

公司主營業務為廣播電視、智能監控、固態存儲以及物聯網等領域的系列芯片產品。

作為大基金投資的半導體企業,原本就備受市場關注,何況國科微前三季淨利潤暴漲119倍,頓時驚豔全場。

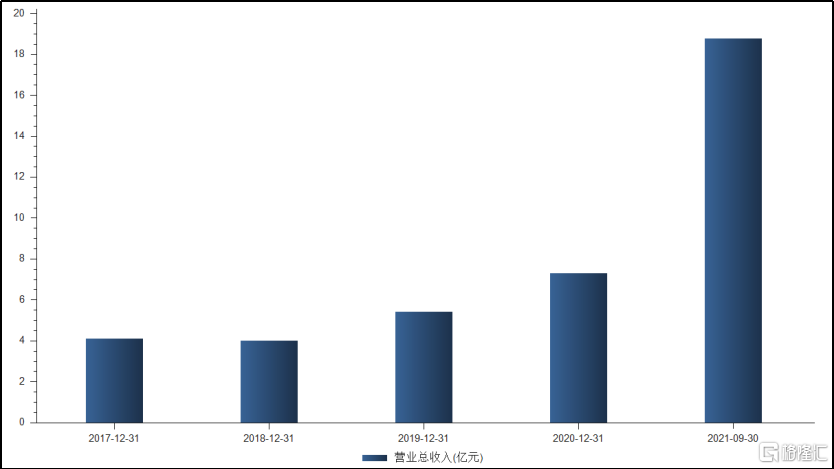

三季報顯示,公司2021年前三季度實現營業總收入18.8億,同比增長398.8%;實現歸母淨利潤1.8億,同比增長11918.1%.

分季度來看,第三季度營收和淨利潤分別為9.24億元和1.92億元,分別同比增長404.7%和783.3%。

我們先看營業收入,可以看出公司營業收入自2018年後穩步增長,連續兩年同比增速保持 30%以上,今年營業收入有加速擴張的趨勢。

其中,公司上半年的營收為9.24億元,已經超過2020年整年的營收金額,三季度營收繼續保持高速增長的態勢。

奇怪的是,公司上半年營收持續放量,而扣非淨利潤卻不堪入目,還虧損約3000萬元。

而且2021年以前,公司毛利率基本維持在30%以上,但到了2021一季度和二季度,毛利率僅為13.43%和10.9%,而三季度毛利率卻突然躍升至38.33%。

其實我們能從公司的應收賬款和存貨中看出一些端倪。公司二季度應收賬款和存貨大幅增長,到了三季度應收賬款有所下降,可以看出公司是收回了一部分款項。

上半年業績未釋放,壓着等到三季度一次性釋放,這業績增長看起來就很“爆炸”。

不過,對於毛利率下滑,公司方面是這麼解釋的,上半年固態存儲主控芯片訂單簽訂較早,後續晶圓代工價格上漲導致成本上升,但公司並未提高銷售價格,導致毛利率較低。

02

價值在哪?

搶了別人生意,業績好,就被拉黑名單了嗎?

作為早在2015年就獲得大基金注資的企業,這次又被美國瞄準,國科微肯定是有“東西”在的。

從國科微的發展戰略上來看。2013年公司開始組建存儲控制器芯片相關團隊,並逐步轉型為國內存儲控制芯片領航公司,並在2019年推出第一款全國產化的固態硬盤控制芯片。其新一代固態存儲控制器芯片 GK2302V200 已全面投片,將在 2021 年全面上市。

可以看出,國科微是國內為數不多的基於自有控制器芯片開發硬盤的企業。而公司營業收入大幅增長主要來源於固態存儲系列芯片產品及研發設計服務類收入的快速增長。

從長遠來看,國科微的想象空間,主要有兩個大邏輯:國產替代和行業景氣度提升。這兩個決定了北方華創有多大的增長空間和成長性。

首先是國產替代。目前,國內固態存儲主控芯片還處於第三梯隊,隨時受到歐美國家“卡脖子”。

固態存儲主控芯片市場大致分為三個梯隊,第一梯隊是三星、東芝、SK 海力士等原廠陣營,他們同時具有生產NAND Flash和研發控制芯片的能力,主要用於自家固態存儲產品,且基本不對外供應。第二梯隊是Marvell、慧榮、羣聯、Microchip等第三方主控芯片廠商,佔據大部分非原廠的固態存儲市場。第三梯隊是以國科微為代表的大陸主控芯片廠商,正在快速追趕。

當前,國科微存儲已經成為國內為數不多的基於自有控制器芯片開發固態存儲的企業。從目前的市場份額來看,國科微在國產存儲市場已居於第一梯隊。

其次是行業景氣度。根據Allied Market Research的報吿,2020年全球固態存儲主控芯片市場規模為141.2億美元,預計到 2030年將達到530.1億美元,2021年至2030年的複合年增長率為14.4%。

這樣看來,不難理解國科微一方面被美國拉黑,又受國家大基金扶持了,而受益於國產替代推進和半導體行業景氣度的持續,國科微前景還是可以值得期待的。

03

達摩克里斯之劍高懸

但要注意的是,國科微在經歷股價暴漲以後,達摩克里斯之劍高懸。

從大基金第二次減持,到被美國拉入黑名單,國科微利空消息不斷。

早在2020年1月14日至2020年3月20日期間,“大基金”通過集中競價交易的方式第一次減持國科微179.99萬股,減持價格區間為47.83元/股-58.2元/股,至少套現8000萬元。

國科微6月11日發佈股東減持預披露公吿,持股5%以上的股東“大基金”計劃在公吿披露之日起15個交易日後的6個月內以集中競價交易方式減持公司股份不超過360.64萬股。這是“大基金”第二次減持國科微。

雖説大基金減持是正常退出,但鉅額的籌碼流出,無疑降低股權集中度,增加流通盤,壓制股價的上漲。

此外,最暴擊的莫過於被美國拉入所謂的“實體清單”。

實體清單是 BIS 使用的一種工具,用於將受 EAR 約束的物品的出口、再出口和國內轉移限制在合理認為涉及、已經涉及或造成重大影響的個人(個人、組織、公司)參與或參與違反美國國家安全或外交政策利益的活動的風險。對於在此最終規則中添加到實體列表中的實體,BIS 強加了適用於所有受 EAR 約束的項目的許可要求。

不少投資者認為,國科微被美國拉入黑名單,意味着美國的供應商在向其發貨之前,必須獲得許可證,而這份許可證非常難以獲得,等於公司關鍵零部件供應,就被卡在美國手裏。

對此,國科微發公吿表示,公司正開會評估這一事件帶來的影響,一切以公司公吿為準。

此外,前段時間,公司向核心員工以超低價進行股票激勵,並且對於業績考核的設置紛紛遭到市場質疑。

比如説,公司以超低價進行股票激勵,授予價格為55元/股,相較於草案披露當日公司收盤價折價近55%。

而較低的業績考核目標也遭到市場質疑。本次股票激勵計劃中,國科微設置了2021年至2023年為業績考核期,其中一條解鎖條件為三個年度分別實現營業收入不低於11億元、12億元、15億元,相當於同比增長50.48%、9.09%、25%,但這一增速明顯低於2019年至2021年上半年公司營業收入增速35.68%、34.64%、393.08%。

今年上半年,國科微實現營業收入9.52億元,已經完成了2021年收入考核指標的86.55%。此份股票激勵方案的業績考核標準設置,是否具有合理性,是否有助於發揮激勵作用,成為監管部門關注重點,深交所在問詢函中直指公司是否存在向相關人員變相輸送利益的情形。

這不,公司三季度就輕鬆完成業績,並於10月22日進行限制性股票激勵計劃授予。

04

結語

毫無疑問,國產替代對半導體行業是個大趨勢,尤其是對於國內為數不多的基於自有控制器芯片開發固態存儲的國科微來説。

而在三季度業績扭虧為盈,“爆炸”數字刺激下,國科微的股價一直漲,漲不停,昨天一度還創歷史新高,然而情緒面持續助推股價上漲,隱形風險也逐漸轉為顯性風險,直至爆發。

國科微被列入所謂的黑名單,可能就是捅破短期情緒泡沫的導火索,至於長期影響多大,還得看結合公司開會評估公佈的數據來看。

不過,目前來看,雖然公司股價短期情緒風險有所釋放,有翹板資金參與,但投資性價比並不高。

從盤面來看,截止午盤,公司股票再度遭到資金拋壓,繼續跌停。