作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野。

一、白酒

今天繼續説下白酒,白酒的邏輯之前已經分享過一些,今天再補充一下。今天白酒漲的主要是幾個高端酒,原因也非常清楚,就是有非常強烈漲價的預期,茅五在12月中下旬都會召開經銷商大會,所以這段時間非常有可能會進行漲價,現在就是在炒這種預期。當然這次漲價的概率可能比往年都高一些。

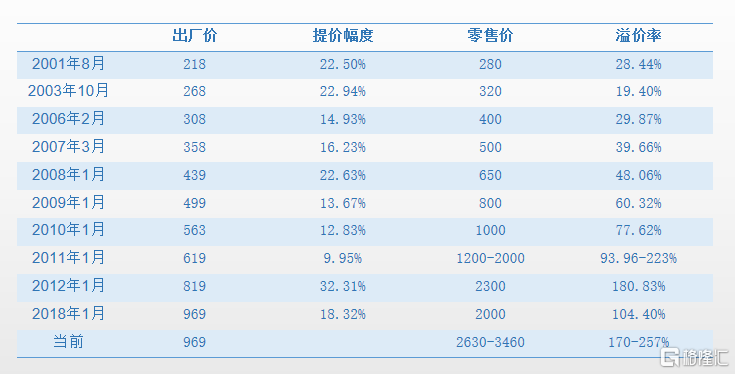

首先茅台上一次漲價是在2018年,已經過去了3年多了,終端售價已經接近翻倍,而出廠價則一分沒漲,那麼中間的這些利益,就被經銷商拿走了,而不是分享給了所有股東,這點近年來一直被中小股東所詬病。

第二點,茅台今年9月末召開了一次臨時股東大會,會上新上任的董事長也提到要回歸商品屬性,要遵循市場規律,反映合理價值,這被認為是提價的一種信號。

最後,大家也很關心,高端酒這麼高的價格能否持續。

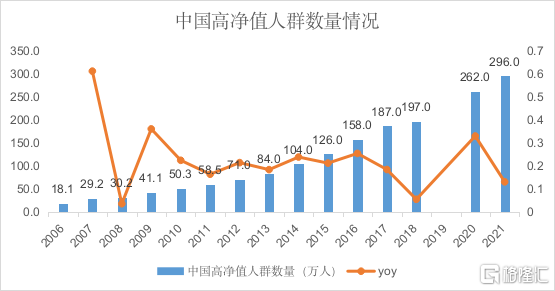

這個問題我這麼來回答,先看高端酒的需求人羣變化,高端產品的需求是看最有錢一撥人的財富變化,下面這張圖的數據來自招商銀行私人財富報吿,高淨值人羣是指可投資資產在1000萬以上。2006年至2020年增長了13倍,年複合增速21%。其中,2015年至2020年增長1倍,年複合增速15.8%;預計2021年可近300萬,較2020年增長13%。

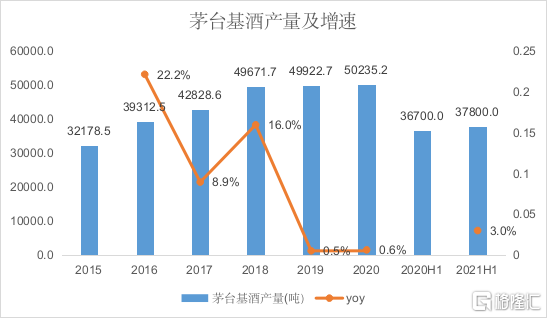

那麼茅台的供給呢,2015年至2020年,基酒產量增長了56%,年複合增速只有9%,近年來更是大幅放緩,2019年和2020年分別只增長了0.5%和0.6%,今年上半年也就只增長了3%。

如此的供需錯配,也是導致高端酒價格一直居高不下。

而當我們把目光放眼全球,發現更有意思的現象,所有主流文明,都有名酒,而且價格都不便宜,這也是文明實力的一種象徵。

這就是茅台可以一直提價的底層支撐。考慮中國的經濟依然在以較快的速度增長,造富還在繼續,再參考國際名酒價格,毫無疑問,茅台的價格還有很大上升空間。

白酒的一些渠道信息:

五糧液:渠道調研瞭解到五糧液計劃外價格可能從999元提到1099元,計劃內外佔比也會有所調整。八代普五最新批價940元(環比上週-20元),批價有所下跌主要是市場上經銷商的短期拋貨行為,預計與經銷商年底還貸款有關。河南地區五糧液12月貨已到,庫存不到一個月,目前市場成交價在1030-1100元。

古井貢酒:古井江蘇地區發佈古20提價公吿,古20低度/高度目前經銷商供貨價550/620元,12月5日起分別提價20元,渠道反饋江蘇地區古20低度供貨價年底前需提至580元。目前古20低度/高度終端成交價為600/660元,12月5日起分別提價至不低於620/680元

二、光伏的一些紀要

——光伏太卷,看好光伏行業的還是直接搞個ETF算了

(一)

近期一兩週,產業鏈價格博弈的拐點將會出現,進而帶動整個月度的排產邊際向上,當前時點往後看是一個短期排產數據邊際的改善。

政策目標:2025年非化石能源佔比25%,2030年非化石能源佔比50%,2060年非化石能源佔比80%,2020年非化石能源佔比15%左右。

因為限電因素,工商業户主有很強的動力去建設屋頂光伏,因此明年工商業屋頂光伏會有一個很好的需求增長。

氣候宣言後,美國對於中國的光伏行業政策出現改善,包括201關税税率下降、雙面組件關税豁免。

隆基的李總預測2030年全球光伏新增裝機1500-2000GW。

多晶硅料價格處於頂部,2022年一季度價格逐步回落,近兩週會有博弈結果,近期鬆動小幅回落,2022年一季度會大幅度鬆動。

近期硅料價格和eva粒子價格會略微有一些回調,推動12月的排產邊際向上。

2021年全年户用裝機18GW左右,2022年户用裝機30GW以上。

工商業裝光伏並不是為了賺錢,而是為了用電保障,包括為了雙控能耗指標而裝光伏用綠電,也是為了用電保障。

因為組件高價格,2021年會有一部分項目留到明年,進而推動明年光伏裝機會有更強勁的需求。

2022年全球裝機220-230GW,2021年預期裝機160-170GW

隆基、晶科能源的技術研發、創新走在行業的前面,topcon技術走在前面。

方向:1、組件:隆基、晶科,天合能源(户用,因為明年户用大爆發)、晶澳科技,2、逆變器:陽光電源、錦浪科技、固德威。

顆粒硅的影響和價值,2022年一季度會有一個比較清晰的答案。

(二)

明年硅料肯定是會跌的,但是前期硅料跌價的這個收益空間會先讓給電站,然後才是留存更多的在組件端,比如硅料價格先降至17-18萬 組件降價0.25-0.3元 ,硅料前期這個降價的幅度組件基本上會全部轉移至電站,因為這樣才能有效的釋放明年的需求 然後硅料後面因為產能出來會繼續降價 然後電站收益率提升 組件慢慢才有進一步盈利提升的基礎

(三)

由於硅料價格未下跌,擔心組件價格下降會壓縮利潤。

機構整體認為有些過慮,組件價格的小幅回落確實可能會發生。2.1元/W的價格之下,地面電站需求受到了較大影響,目前國內大量地面電站延期,個別五大四小今年暫緩招標,中東印度的項目大量延期,不過歐州和户用對價格敏感度低,需求支撐度依舊較高,當然目前搶裝季快過,價格的下降會刺激需求的進一步提升,總體對行業是利好。

除了需求因素外,工業硅價格回落也是一個因素。21Q3時看來,工業硅22年H1前偏緊、價格上漲是確定的,不過由於雲南政策朝令夕改導致價格暴漲過度,而10月工業硅實際供給並沒有減少,多晶硅供給因為江蘇限產略有減少,導致工業硅的7-8萬的高價支撐不夠,目前回落到3萬左右。因此多晶硅和組件如果降價其實利潤沒有縮窄,縮的是工業硅的利潤。

光伏21年的裝機接近160GW,22年210GW基本是比較確定的量,市場做的只不過是尋找能夠支撐這麼多量的價格曲線,終端需求可以支撐較高組件價格,但不會是無限制往上。我們認為22年組件單W利潤不會低於今年,多晶硅價格可能會略有回落,一線組件公司由於其品牌、渠道、資金優勢可以獲取超越於二線的溢價,而且技術進步會帶來成本下行和單W利潤的超預期。其他按量走的環節也是比較好,如跟蹤支架、逆變器、EVA膠膜輔材等。

(四)

今日光伏板塊有所調整,主要原因或在於近日組件價格率先出現小幅調整,引發市場對於短期需求的擔憂。

機構認為博弈之下對於今年的需求不必過於悲觀。組件由於前期庫存積壓而率先調價(類似去年Q4硅料旺季反常跌價),實際上當前需求仍保持良好水平,本週硅料價格持平即為印證。對於組件短期盈利的判斷當前正值月末集中談價時點,各環節報價略顯混亂屬於正常情況,成交價統一後預計產業鏈仍維持此前利潤分配情況。

當前光伏需求被給予較低預期,2022年需求彈性與確定性進一步凸顯:

裝機指標充分。國內大基地+保障性規模+整縣推進合計2022年可建規模150-190GW左右,預計2022年國內裝機有望達到80-100GW;

海外美國、德國備案項目及招標規模亦有顯著提升。

經濟性改善。2022年限電緩解及瓶頸產能擴張釋放有望驅動原材料價格下跌,疊加國內低息貸款、綠電溢價、海外電價上移等因素,裝機動力再提升。

主線:

1)一體化龍頭隆基股份、晶澳科技、天合光能;

2)細分高景氣的逆變器標的陽光電源、錦浪科技、固德威、德業股份;

3)供給緊張的膠膜及上游龍頭福斯特、海優新材、東方盛虹;硅料及上游龍頭通威股份、大全新能源、合盛硅業(硅料上游);光伏玻璃龍頭福萊特、信義光能等;

4)分佈式受益的電站類企業正泰電器、晶科科技、林洋能源等;

5)其他細分環節優質龍頭晶盛機電、捷佳偉創、邁為股份、中信博、愛旭股份等。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。