本文來自格隆匯專欄:招商食品飲料,作者:於佳琦團隊

白酒整體表現平穩,整體批價穩定、庫存良性。食品板塊情緒回升,調味品提價逐步落地,需求端受疫情影響仍需觀察,食品連鎖板塊逆勢開啟2.0擴店時代。投資建議:首推格局好、需求穩定、性價比凸顯的高端白酒;2.高價位產品佈局領先,有加速條件或改革預期的洋河、古井、今世緣;3. 勢能較高渠道投入收穫期的汾酒、酒鬼;食品板塊推薦1.提價背景下,格局佳,一家獨大,格局改善;2. 需求拐點下業績有望改善,關注復調、休閒食品、滷味;3.行業長期潛力較大,待估值消化再佈局,低度酒,預製菜+餐飲產業鏈。

最新觀點

渠道調研週週鮮:散瓶飛天震盪,五糧液國窖穩定。茅台散瓶飛天批價2700,環週上升70元。整箱飛天批價維持3500元。五糧液批價950,環周下降10元。國窖批價維持900-910。

核心公司跟蹤:白酒表現平穩,連鎖擴張2.0開啟

涪陵榨菜:提價落地超預期,業績兑現確定性高。11月12日起公司對大部分產品進行提價,提價幅度3-19%不等。調研反饋10月發貨量同比增長10%以上,近期快速增長主要與10月下旬以來蔬菜價格上漲,相關產品需求增加並有一定囤貨效應有關,整體需求仍在恢復中。渠道反饋庫存6周以內,處於良性狀態,環比下降。展望明年,成本回落+高效投放,公司業績兑現確定性高。

絕味食品:供應鏈賦能成長,逆勢擴張再開啟。絕味天津工廠試點柔性生產,自動化、智能化大幅提升效率,未來計劃形成“六大核心工廠為主+多個DC類工廠為輔”的佈局,富餘產能發展滷味代工業務,當前探索階段體量小但增速快,供應鏈賦能打開新空間。餐桌滷味通過一控一參一合初步佈局,鴨脖主業確定“審時度勢、行穩致遠”的八字方針,逆勢擴張再次開啟。

食品連鎖板塊:商業模式驗證,逆勢開店2.0開啟。後疫情時代20m²左右的連鎖小店相比大餐飲連鎖抗風險能力更強,中央工廠+加盟模式的優勢凸顯。同時小店更容易向社區、街邊及下線市場下沉。休閒滷味、早餐連鎖龍頭經營穩中向上,單店持續恢復,關店率維持較低水平,同時加盟商供給增加、意願增強,龍頭有望繼續加速開店,行業壓力下逆勢提升份額。

投資建議:格局為先,優選加速。白酒板塊估值為盾,優選加速,關注3條主線:1.格局好、需求穩定、性價比凸顯的高端白酒(茅台、瀘州老窖、五糧液)2. 加速類:高價位產品佈局領先,有加速條件或改革預期的洋河、古井、今世緣。3. 勢能較高渠道投入收穫期的汾酒、酒鬼。食品板塊格局為先,把握改善,關注3條主線:1. 提價背景下,格局較好或者格局好轉:格局佳,一家獨大(海天、榨菜、洽洽等),格局改善(伊利、蒙牛、華潤、青啤);2. 需求拐點下業績有望改善,建議關注復調(頤海、天味)、休閒食品(桃李、洽洽)、滷味(絕味、周黑鴨);3.行業長期潛力較大,待估值消化再佈局,低度酒(百潤),預製菜+餐飲產業鏈。

風險提示:需求超幅回落、成本上漲、外資流出、税收政策變化、競爭加劇等。

報吿正文

一、渠道調研週週鮮:散瓶飛天震盪,五糧液國窖微跌

茅台:飛天整箱批價維持3500元,散瓶飛天批價2700,環週上漲70元。

五糧液:批價950,環周下降10元,主要與臨近年底,1)未完成任務的經銷商做最後衝刺;2)經銷商出貨回籠資金,為來年開門紅做準備有關。

國窖:批價維持900-910,庫存25天。

二、核心公司跟蹤:白酒表現平穩,連鎖擴張2.0開啟

涪陵榨菜:提價落地超預期,業績兑現確定性高。涪陵榨菜公佈提價消息,對大部分產品進行提價,提價幅度3-19%不等,新價格從11月12日起開始執行。根據草根調研,公司10月發貨量同比增長10%以上,11月前兩週累計增長20%。近期快速增長主要與10月下旬以來蔬菜價格上漲,相關產品需求增加並有一定囤貨效應所致。整體消費消費力仍在恢復中。當前公司整體庫存6周以內,處於良性狀態,環比下降。展望明年,成本回落+高效投放,公司業績兑現確定性高。同時伴隨着廣吿營銷與提價,公司有望逐步推出新品完成更新換代,帶動品類空間打開。對於明年業績節奏,我們認為Q1高基數下預計不宜過高,Q2後成本拐點到來,提價效果明顯,量價齊升邏輯順暢,同時也需緊密關注需求恢復與庫存情況。我們給予21-23年EPS預測0.74、1.00、1.16,維持“強烈推薦-A”評級。

絕味食品:供應鏈賦能成長,逆勢擴張再開啟。本週我們調研絕味天津工廠,進一步感受到絕味在供應鏈方面的長遠佈局,天津工廠試點柔性生產,自動化、智能化大幅提升效率,未來計劃形成“六大核心工廠為主+多個DC類工廠為輔”的佈局,富餘產能發展滷味代工業務,當前探索階段體量小但增速快,供應鏈賦能打開新空間。單店方面,繼續貫徹兩外兩內方針,年內針對品牌年輕化和提升消費者體驗的工作取得不錯效果,未來還會有類似跨界合作、搖搖杯等有意思的活動,推動單店恢復增長。餐桌滷味通過一控一參一合初步佈局,鴨脖主業確定“審時度勢、行穩致遠”的八字方針,繼續逆勢擴張。我們維持21-23年EPS預期為1.97、2.02、2.46元,對應PE分別為33倍、32倍、27倍,維持強烈推薦-A評級。

食品連鎖板塊:商業模式驗證,逆勢開店2.0開啟。後疫情時代,相比大型餐飲,20m²左右的連鎖小店抗風險能力更強,中央工廠+加盟模式的優勢凸顯。中央工廠賦能,門店端流程簡單,初始投資低、回報高,更受加盟商青睞。而且連鎖小店更容易向社區、街邊及下線市場下沉,恢復更快,波動更小。休閒滷味、早餐連鎖龍頭經營穩中向上,單店持續恢復,關店率維持較低水平,隨着優質店鋪資源空出,加盟商供給增加、意願增強,龍頭有望繼續加速開店,行業壓力下逆勢提升份額。推薦處於放開加盟、快速擴店紅利期的周黑鴨,主業加速開店、佈局美食生態的絕味,以及經營勢頭向上、存在併購催化的巴比食品。具體點評內容可參閲《食品連鎖行業點評:商業模式驗證,逆勢開店2.0開啟》。

三、投資策略:格局為先,優選加速

白酒板塊:估值為盾,優選加速。白酒行業明年需求端存在一定的不確定性,在這樣的背景下我們優選抗風險能力強的優質白酒企業。面對2022年,我們推薦3類投資標的:

1.格局好、需求穩定、性價比凸顯的高端白酒(茅台、瀘州老窖、五糧液);

2. 加速類:高價位產品佈局領先,有加速條件或改革預期的洋河、古井、今世緣。

3. 勢能較高渠道投入收穫期的汾酒、酒鬼。基數雖然不低,但勢能高仍有超預期潛力。

食品板塊:提價大背景下,關注需求拐點。格局為先,把握改善,關注3條主線:

1. 提價背景下,格局較好或者格局好轉:格局佳,一家獨大(海天、榨菜、洽洽等),格局改善(伊利、蒙牛、華潤、青啤);

2. 需求拐點下業績有望改善,建議關注復調(頤海、天味)、休閒食品(桃李、洽洽)、滷味(絕味、周黑鴨);

3. 行業長期潛力較大,待估值消化再佈局,低度酒(百潤),預製菜+餐飲產業鏈。

風險提示:需求超幅回落、成本上漲、外資流出、税收政策變化、競爭加劇等

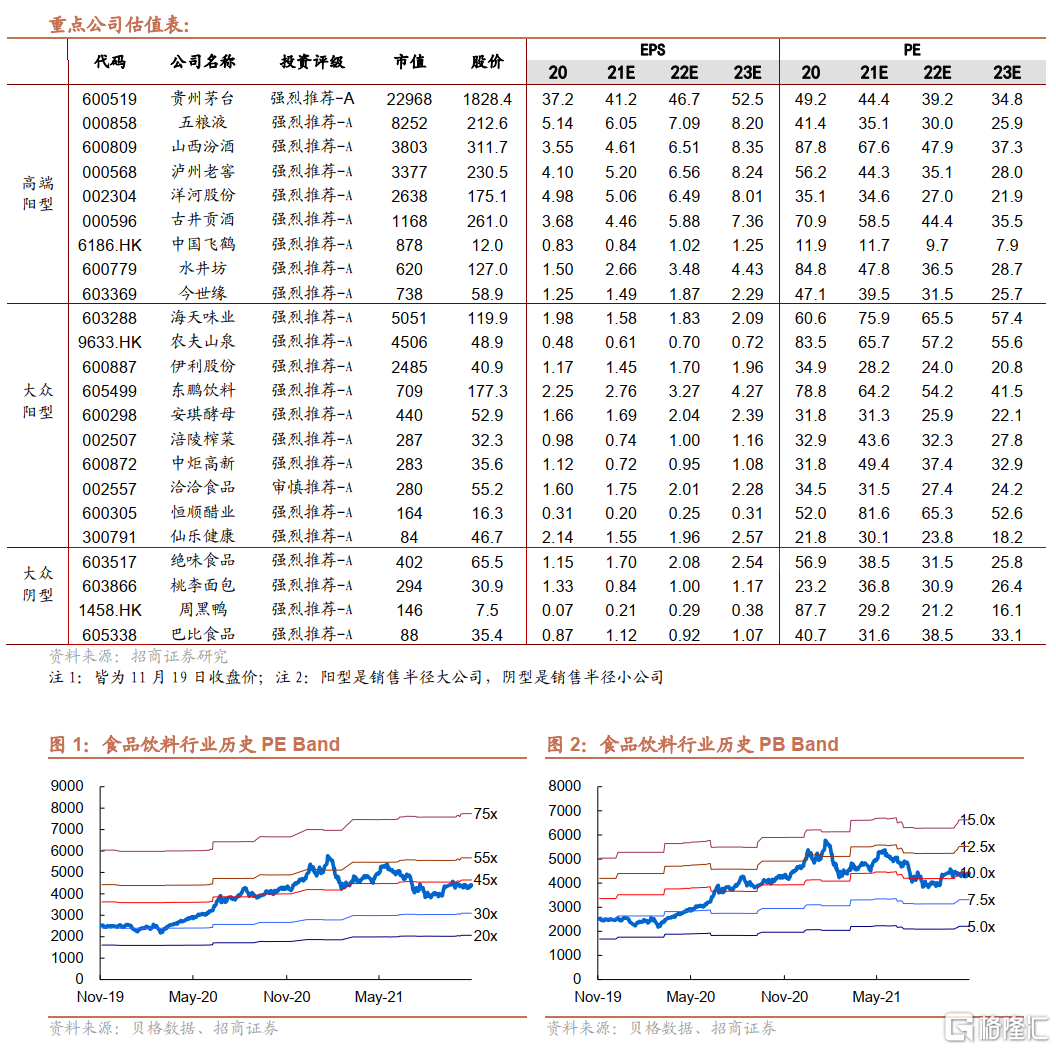

四、行業重點公司估值表