本文來自格隆匯專欄:梁中華宏觀研究,作者:梁中華

概要

美元在全球貨幣體系中佔據主導地位,美元流動性、美元指數的變化,對全球的流動性、政策、經濟、資產都會產生影響,尤其是新興和發展中經濟體受到的影響更大。在今年5月底我們團隊發佈《弱美元:何時“逆襲”?》專題後,美元指數從最低的90以下,上升至當前的接近96。後續美元會如何走?為了回答這個問題,在本專題中,我們從實際利率的視角出發,發掘主導美元走勢的核心變量,判斷美元指數的走勢。

1

什麼決定匯率:實際利率

匯率到底是由什麼決定的?不同的理論從不同視角都有解釋。根據利率平價公式,在資金自由流動的情況下,兩個國家之間的利率之差應該等於匯率的預期貶值幅度。例如,如果A國的利率水平為5%,B國的利率水平為2%,如果匯率沒有變動的情況下,大家肯定更願意持有利率較高的貨幣,資金就會從B國向A國流動,均衡狀態下利率應該相等。

而如果均衡狀態下仍有3%的利差,那就説明大家對A國的貨幣有3%的貶值預期,也就是説,雖然A國的利息比B國利息高3個百分點,但是大家預期A國的貨幣相比B國的貨幣會貶值3個百分點,其實持有兩種貨幣的利率是一樣的。所以很多發展中經濟體的利率水平比發達市場的利率高,其實藴含了對發展中貨幣的貶值預期,像巴西、阿根廷利率水平很高,但匯率一旦貶值起來也很快。

根據購買力平價理論,在商品自由流動的情況下,兩個經濟體的相對匯率應該等於這兩個經濟體的物價之比。例如一個巨無霸漢堡在A國賣20元,在B國賣10元,那麼A國和B國的相對匯率應該是2:1。所以匯率的變化和兩個經濟體相對物價的變化是相關的,以此推算,兩個經濟體預期匯率的變化,應該等於這兩個經濟體預期通脹的差異。

所以綜合利率平價和購買力平價理論,在商品和資金都自由流動的理想情況下,兩個國家的利率之差應該等於匯率的預期變化,而匯率的預期變化等於通脹的預期差異,如此以來,兩個經濟體利率之差應該等於二者通脹的預期差異。所以在均衡情況下,兩個經濟體的實際利率(名義利率減去預期通脹)應該相等才對(當然,在不考慮信用風險的前提下)。

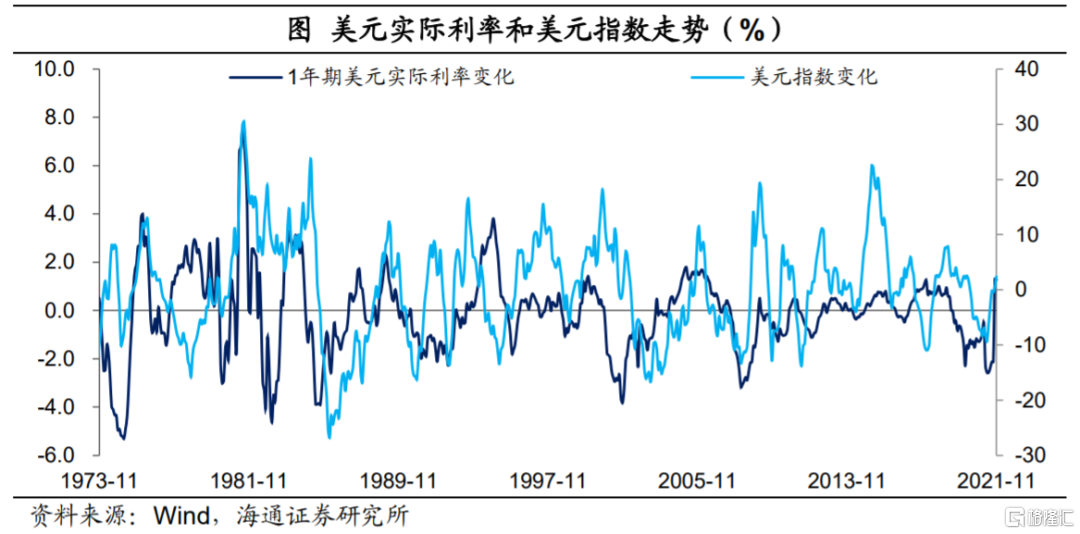

其實道理很容易理解,一個國家利率高,可能預期的通脹水平也高,實際的投資回報未必就高。如果A國剔除通脹後的實際利率高於B國實際利率,那資金就會傾向於向A國流動,A國匯率也會趨於升值,推動市場走向均衡。所以歸根到底,決定兩個經濟體相對匯率的,還是兩個經濟體實際利率的相對變化。考慮到資金流動對匯率的影響,短期限的實際利差對於匯率的解釋力更強。

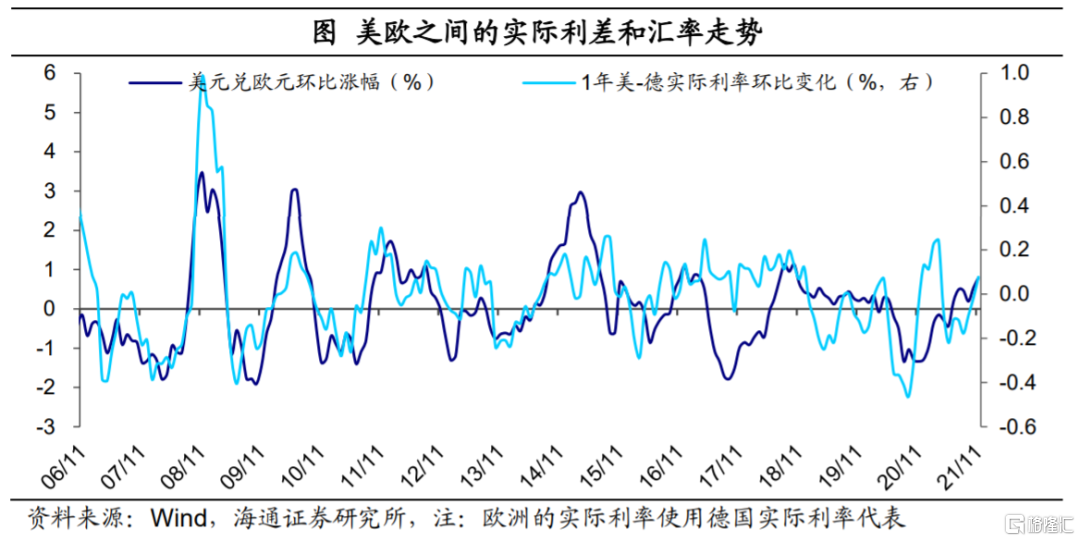

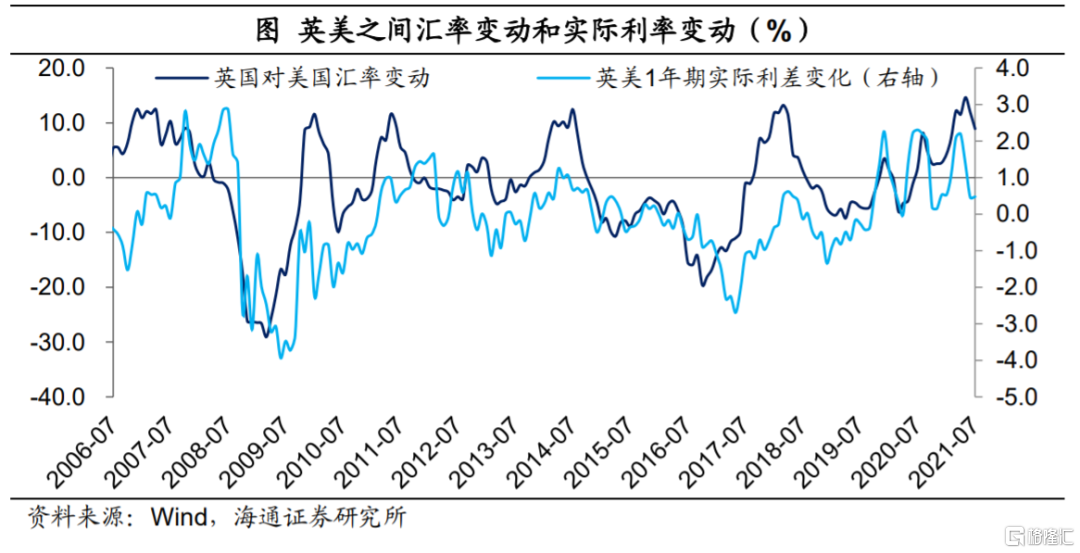

所以從實證角度看,我們發現,美元對歐元的匯率和美歐之間的實際利差有較高的正相關性,當美歐實際利差走高時,意味着投資美元資產獲得的實際回報更高,資金從歐元流向美元,美元升值、歐元貶值;當美歐實際利差走低時,意味着投資歐元資產獲得的實際回報相對走高,資金從美元流向歐元,美元貶值、歐元升值。類似的道理,美、英之間的匯率和二者之間的實際利差也有較高的相關性。所以不管是從理論還是實證角度看,實際利率對匯率的走勢更為關鍵。

2

什麼決定實際利率:政策利率和通脹預期

那麼美元的實際利率是由什麼決定的呢?理論上來説,實際利率等於名義利率減去通脹預期。我們分別分析這兩個因素。

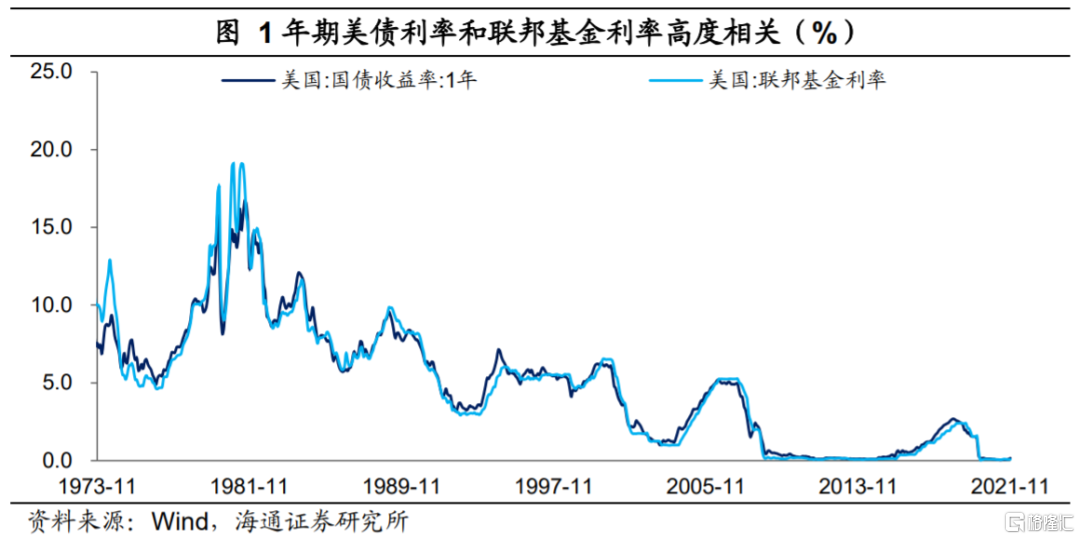

短期限的名義利率和政策利率更為相關。例如1年期的美債利率和聯邦基金利率是高度相關的,主要是因為二者期限較近,可以通過不斷滾動持有隔夜美元資產,來複製出1年期美債利率。而且1年期美債利率對聯邦基金利率還有一定領先性,往往在聯邦基金利率加息之前,1年期美債利率就已經開始走高;而在降息之前,1年期美債利率也會提前下降。

例如在上一輪美聯儲加息之前,從2014年底1年期美債利率就開始走高,但實際落地加息其實是在2015年底。其實道理很容易理解,如果大家預期未來一年聯邦基金利率都在0值附近,那麼隔夜的資產利率和1年期的利率不會有太大差別,都會在0值附近。但如果大家預期半年後聯邦基金利率要加息,比如從0%加息到1%,那麼最近半年不斷滾動隔夜獲得的利率是0%附近,但在半年後滾動隔夜品種獲得的利率會在1%附近,這樣未來1年獲得的利率肯定會比0%高,所以1年期的國債利率在加息之前就會走高。所以短期限利率的走勢,受到政策利率和加息預期的共同影響,如果加息預期發酵,也會推動短期限的利率走高。

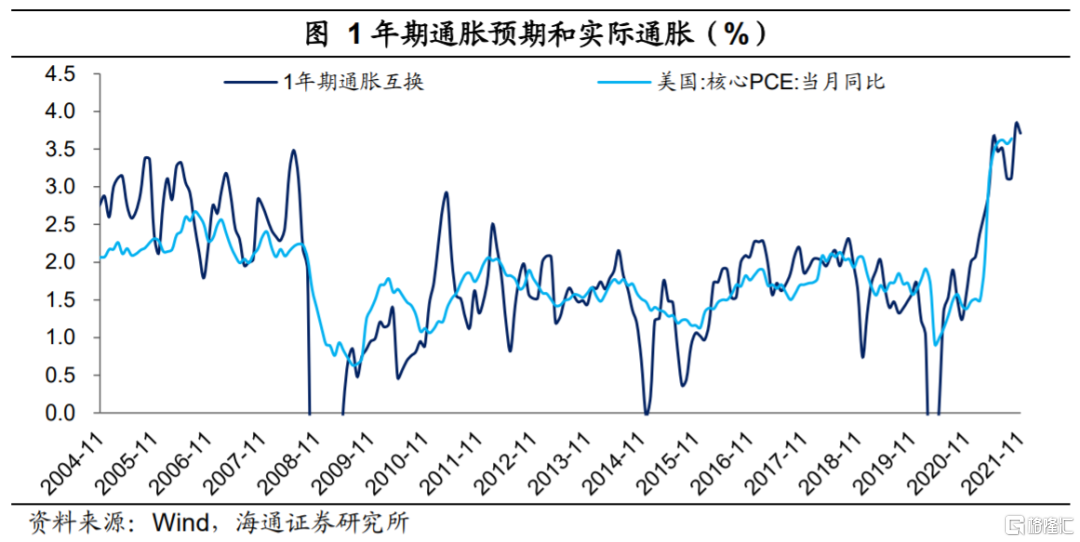

看完名義利率的決定機制,那麼通脹預期又是由什麼決定的呢?短期限的通脹預期,很大程度上受到當前通脹水平的影響。也就是説,如果現在的通脹水平較高,大家會預期1年後的通脹也會相對較高,如果現在的通脹水平較低,大家會預期1年後的通脹也會相對較低。通脹預期還會受到政策預期的影響,如果大家預期美聯儲未來會持續收緊貨幣政策,也會下調對通脹的預期;而如果大家預期美聯儲未來會繼續寬鬆,通脹的預期也很難明顯下降。此外,通脹預期還會受到主要大宗商品價格等因素的影響。

由美元名義利率減去通脹預期得到的實際利率,在大多數時期和美元指數比較相關,但是有些時期又和美元不那麼相關。這主要是因為,美元指數是美元和其它貨幣幣值的相對變化,所以和美元指數更為相關的,還是美元實際利率和其它貨幣實際利率的相對變化。

3

加息預期發酵:支撐美元強勢

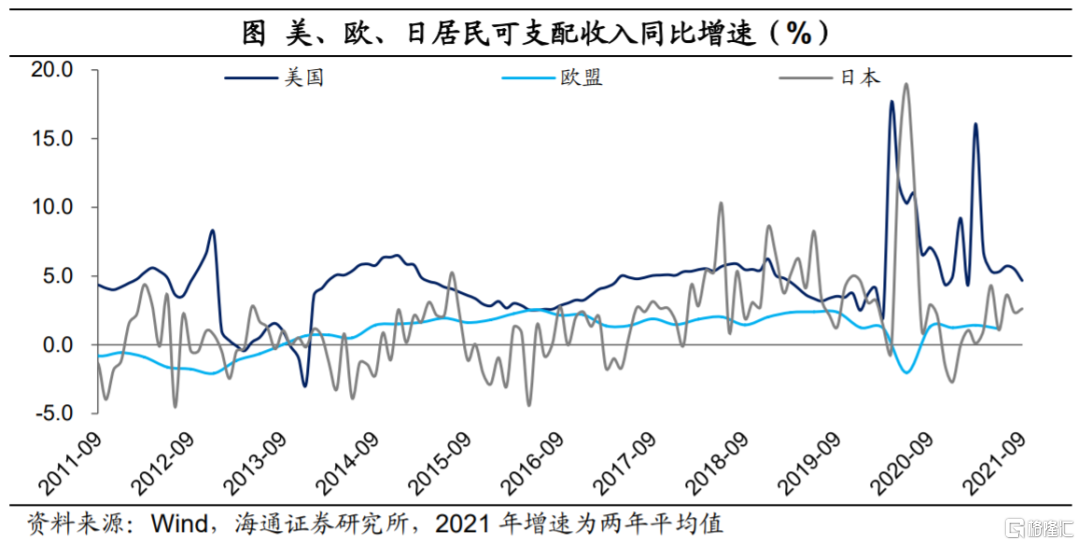

對美國實際利率、加息預期影響較大的因素,還是美國的經濟基本面。去年以來受到疫情的衝擊,美國經濟增速走弱,但是和08年金融危機不同的是,本輪美國經濟沒有陷入債務通縮。美聯儲在去年疫情爆發後,把08年之後用過的刺激政策全部快速推出。受益於美元超大規模的刺激,美國房地產和股市都在上漲,居民部門資產端不僅沒有受損,反而因為美元超發而受益。此外,由於採取直接給居民“發錢”的模式,美國居民收入不降反增,消費能力明顯提升。去年受到疫情防控影響,美國居民主要消費商品,今年疫苗接種推進、防控逐漸放開後,消費服務也明顯改善。

從相對經濟表現的角度看,美國經濟恢復也會好於歐洲、日本。08年金融危機爆發後,美國、歐盟、日本的居民收入增速都是大幅下滑的。但是去年疫情爆發後,美國居民收入不僅沒有下降,反而上升。而歐洲、日本的居民收入增速與疫情之前相比,都有下台階。收入和資產端的保障,美國經濟恢復好於歐洲、日本。

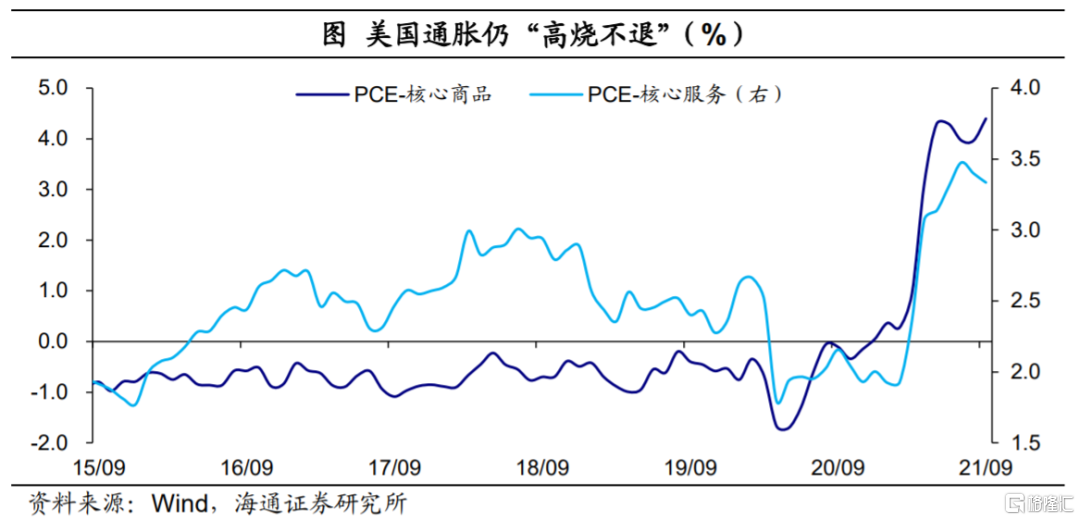

與此同時,美國通脹水平已經飆升至高位。一方面是因為美元貨幣超發嚴重,另一方面供給端也受到諸多限制,去年美國通脹壓力就開始在商品領域顯現,今年服務業的通脹壓力也快速升高。根據Tyler Atkinson等人測算,即使剔除掉疫情、供應鏈以及居住等因素干擾,美國核心PCE同比依然上行至2.8%(截至8月),也遠高於疫情之前的1.7%(2020年2月)。這表明即使剔除“暫時性”干擾因素,美國通脹壓力也很大。

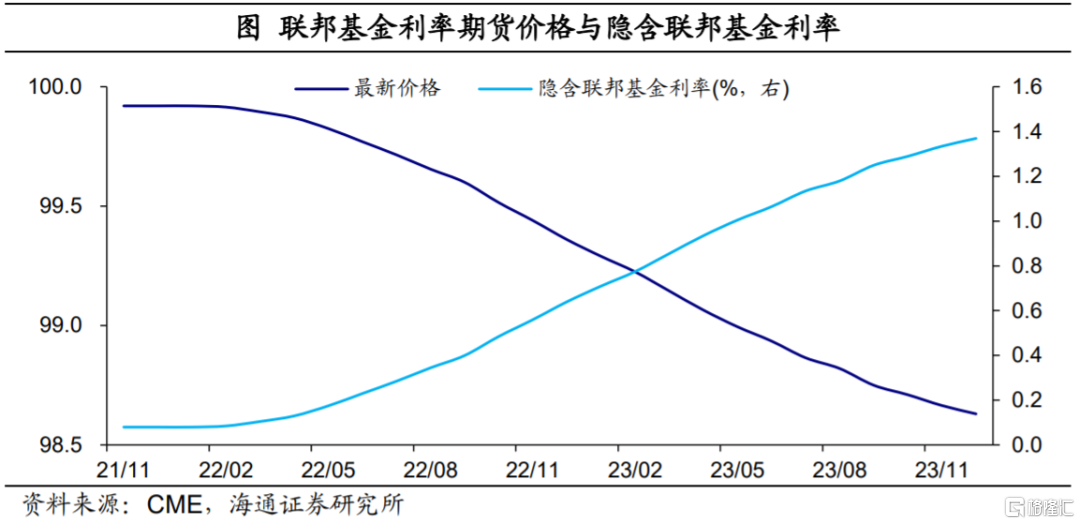

經濟基本面恢復、通脹壓力持續的背景下,美聯儲明年加息落地的可能性較大。根據CME數據顯示,截至11月15日,美國2022年7月期聯邦基金期貨合約價格為99.705,即隱含聯邦基金利率水平為0.295%,表明市場預期美聯儲最早將於明年7月至少加息1次(25BP);2022年11月期聯邦基金期貨合約價格為99.44,即隱含聯邦基金利率水平為0.56%,表明市場預期明年11月美聯儲將至少加息2次(每次25BP)。若從2022年7月期聯邦基金期貨合約的價格走勢來看,市場的加息預期是從今年10月初期開始不斷升温的,到10月下旬就已經預期至少加息1次(25BP)。

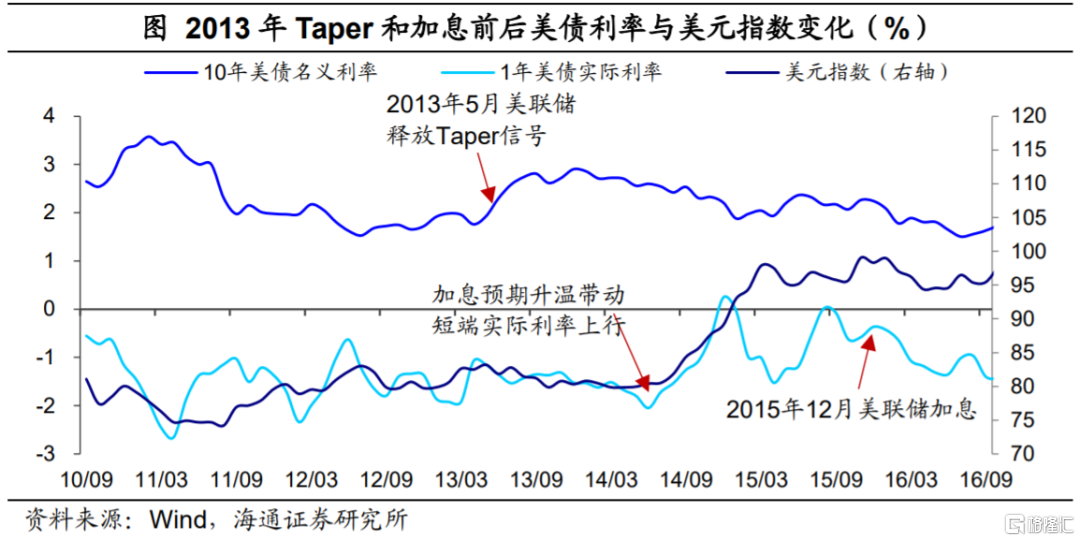

而在正式加息之前,市場會提前反應,加息預期發酵的過程就會推升美債利率和美元指數。例如,從2014年下半年開始,美元加息預期就開始發酵,通脹預期回落,1年期美債實際利率明顯上行,推升美元指數大幅走高,主要新興和發達貨幣都對美元貶值。而那一輪加息最終落地是在2015年底。

所以往前看,隨着美國加息預期的發酵,通脹預期難以創新高,美元資產的實際投資回報提高,或繼續推動美元迴流,支撐美元指數維持強勢。

4

發展中經濟體加息:應對貶值和通脹

在全球經濟普遍下行的時候,各經濟體大都會採取寬鬆的貨幣政策,美元超發放水,大家一起放,這個時候匯率貶值壓力不會很大。但考慮到美元在國際貨幣體系中的地位,如果美國經濟好轉,美元收緊流動性,這時如果個別經濟體經濟沒有恢復,匯率貶值壓力就會增加。在過去每一輪美元強勢週期中,時常會有這樣的例子。

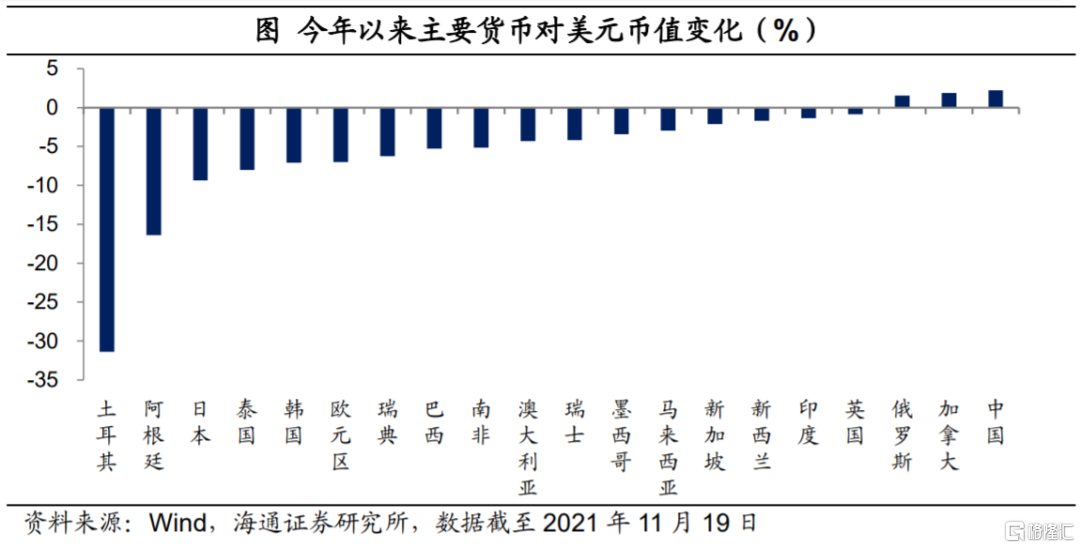

今年以來,隨着美元流動性的邊際收緊,主要貨幣對美元普遍貶值。年初至今,土耳其貨幣對美元貶值幅度達到31%,阿根廷貶值16%,日元貶值也有9%,泰國、韓國貨幣貶值幅度在7%以上。

由於前期貨幣超發和匯率貶值,主要經濟體通脹壓力也較大。例如土耳其的CPI同比已經達到20%,阿根廷的CPI同比已經突破了52%,巴西的消費價格指數同比也有10%以上,俄羅斯通脹已經上行至8.1%。

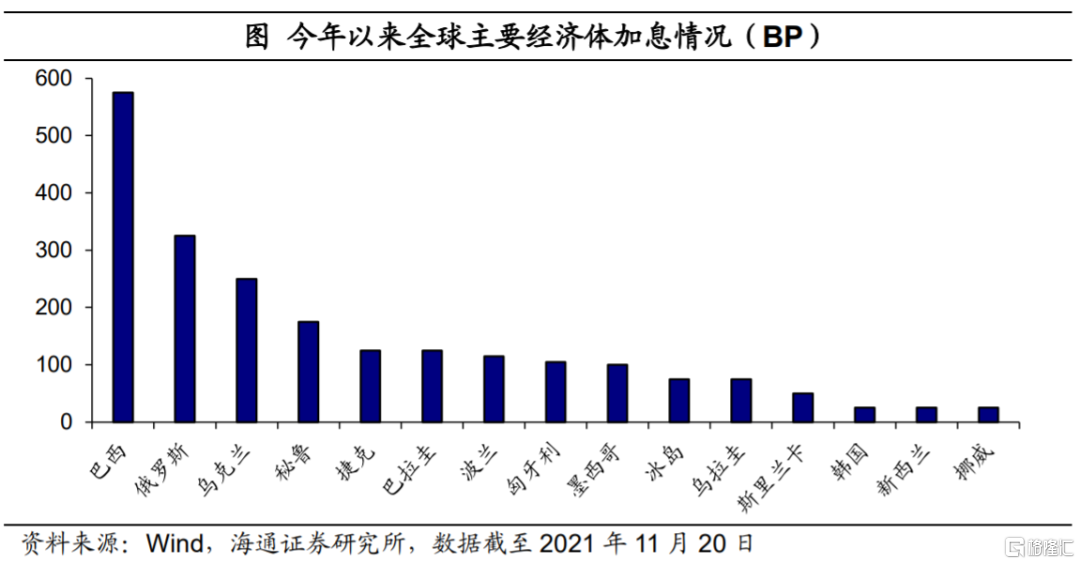

為了應對通脹和貨幣貶值壓力,一些新興和發展中經濟體在今年已經開啟了加息進程。巴西加息規模最高,今年累計加息了575BP;其次為俄羅斯和烏克蘭也分別加息了325BP和250BP,遠高於其他經濟體。土耳其從去年就已經開啟加息,去年基準利率最低時為9.75%,而當前為16.5%。在美元大概率繼續維持強勢的背景下,新興和發展中經濟體的匯率和市場仍有可能受到衝擊。

不過我國受到的影響相對有限,在人民幣匯率的彈性提高後,貨幣政策預計“以我為主”。這主要是因為我國宏觀經濟體量較大,韌性更強,匯率市場化程度在不斷提高,出現大幅快速貶值的可能性是很低的。而且從去年以來,人民幣對美元升值幅度很大,其實也積累了未來政策的自主空間。