光伏板塊總算鬆了一口氣,迎來了久違的反彈上漲,同花順光伏概念指數甚至再創新高。

主要就是因為近日出來個確定性的利好,“美國國際貿易法院正式宣佈雙面太陽能光伏組件的税率從18%降低為15% 。”

消息出來以後,基本上打消了市場的顧慮和擔憂,同時降低税率後 ,國內組件性價比優勢進一步凸顯,有利於搶佔國際市場。

先前市場擔憂因為隆基股份的部分組件被歐美扣留,覺得隆基是下一個華為,從而影響了整個光伏板塊的市場情緒,導致光伏板塊出現調整。

在光伏行業高景氣度持續提升下,A股市場上也催生了一批牛股,同時光伏行業正在成為百億級投資或簽約項目的主戰場。

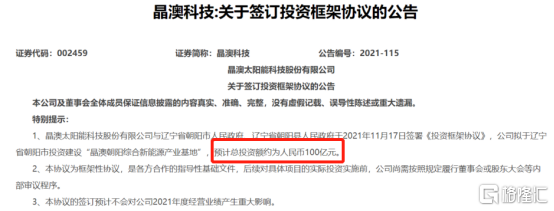

11月17日晚間,晶澳科技公吿稱,公司再拋出百億級超級大項目,擬於遼寧省朝陽市投資建設“晶澳朝陽綜合新能源產業基地”。

今天早盤開盤,市值一度接近1521億元的光伏龍頭晶澳科技開盤即大跌-5%以上,由於100億擴產能消息的刺激,市場也還算是給面子,走勢出現探底回升,最終上漲1.97%,拉昇幅度達7%。目前股價和今年春季的低點相比,這家公司已經翻了近2倍。

值得注意的是,這個項目並非晶澳科技今年首個百億級別的項目。早在今年1月和3月,公司已經分別公吿稱,將在揚州市和啟東市投建光伏電池和組件項目,投資總額分別為100億元、102億元。

趁着大風口加緊擴產能搶佔市場份額,是多數公司的必經之路,但當整個行業都一起開足馬力瘋狂擴產的時候,往往也會醖釀一些風險。

對於晶澳科技來説,同樣如此。

擴產或是必然

2019年12月12日晚間天業通聯發佈“關於變更公司名稱及證券簡稱、註冊資本、經營範圍暨完成工商變更登記的公吿”,至此,晶澳科技借殼上市完美結局,正式登陸A股。

至此之後,晶澳的發展和動態為更多的人所關注,而此時晶澳無疑“入局”——上市在“匹配”實力的時候,有時候在很多人眼裏,其也是身份的象徵。既然是有“身份”的“人”,自然就要做有身份的事——擴產。

似乎不擴產的企業,都不足以説明自己的企業實力。有人説2019年是中國光伏行業擴產較為“瘋狂”的一年,而近年此種勢頭將延續。縱觀2019年的擴產趨勢,大家會發現行業龍頭企業似乎都在不停擴產。僅以隆基、晶科、愛旭等為例,2019年的“瘋狂”程度便可見一斑。

去年一年,國內有13家光伏行業上市公司公佈了超過40個擴產項目,總投資金額達到2364億元,涵蓋硅片、電池片、組件等多個環節。僅僅2020年第四季度就創下史上最大擴產記錄。組件擴產方面,截止2020年底,各組件企業擴產投資總額超過1075億。其中晶科投資350億,隆基投資287.85億,東方日升286億,通威投資235億,晶澳投資123.3億,五家投資合計1282.15億。一年擴張的產能就超越全球需求。

此種競爭的結果便是光伏行業“寡頭”趨勢越發明顯,強者更強,而弱者似乎更弱,生存空間被進一步壓縮。進而形成一種“怪象”——你不擴產但別人擴產,那你的市場蛋糕就要被搶走,甚至因為不能產生規模效應沒有議價權,後面掉隊就越快;但如果大家都大量擴產最後的結果很可能是產能過剩,到時候爭取不到足夠的訂單也會陷入被動。

當然,隨着技術的進步和規模的擴大,光伏發電成本在不斷下降,已經能實現平價上網,不靠補貼就能盈利,尤其在“兩碳目標”的長期政策引導下,清潔能源這個市場的空間不斷被打開,短期看來,光伏產業還未到存量競爭的時刻。

所以,晶澳擴產其實也是不可厚非的必然。

大手筆投入的底氣何來?

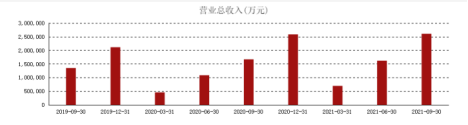

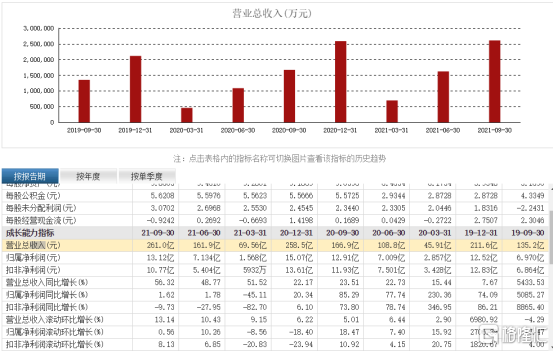

公司營業收入穩定增加,健康的現金流對擴產給予了有力支撐。據公吿顯示,晶澳科技前三季度的營業收入及淨利潤分別為260.97億元、13.12億元,分別較上年同期增長56.32%、1.62%,盈利能力有所上升。

從毛利率的角度看,晶澳科技的毛利率從2018年開始逐年上升2020年三季報綜合毛利率為22.45%。主要得益於國內以及全球的新增裝機量增加,光伏產品的毛利率和淨利潤率有所回升。

淨資產收益率ROE從2017年的7.36%上升到2019年的20.00%,受行業發展的影響效果顯著。淨利潤率的增加主要跟成本端成本下降、需求端對光伏產品的需求增加有關,同時淨利潤率提升導致ROE的提升。

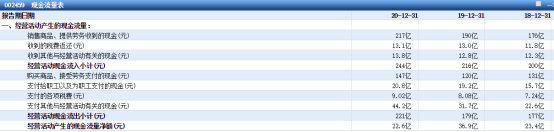

我們來看一下自由現金流,這是企業生產經營活動產生的,在滿足再投資需求後剩餘的可自由支配的現金流。從近幾年經營活動現金流來看都是上百億的現金流做支撐。

當然還一個撇不開的原因就是光伏行業景氣度持續向上,這也是晶澳科技的底氣所在。

光伏發電作為清潔能源的主要形式之一,以成本低廉、環境壓力小、持續發展潛力大、裝機區域靈活的優勢,成為各類可再生能源中最具潛力的發電技術。

從需求側來看,在碳達峯目標的約束下,“十四五”時期的光伏發電需求將遠高於“十三五”;從供給側來看,“十四五”期間光伏發展要通過技術進步促進產業升級和成本持續下降。

未來在儲能、智能電網、智能控制、分佈式光伏發電等方面都大有可為。

但是另一方面,公司在大部推進的時候,也有一些風險值得注意。

公司的業績數據方面,雖然前三季度營業收入還不錯,但是就三季度單季度的情況來看,公司的營業收入及淨利潤分別為99.05億元、5.99億元,分別較上年同期增長70.46%、1.44%。而且銷售毛利率,2020年前三季度為22.45%,而2021年前三季度則為13.98%,出現了一定的下滑。

儘管公司營收體量隨着高景氣度大幅度增長,但是公司淨利潤的增長幅度遠不及營業收入的增長幅度,那麼在這情況下,持續維持高估值就會形成壓力。

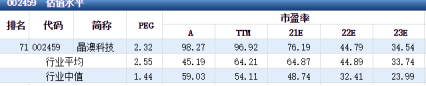

要知道作為行業內的龍頭,隆基股份市值4800億元,估值50倍不到,而晶澳科技市值1500億元,估值已經97倍了,已超出同行不少。

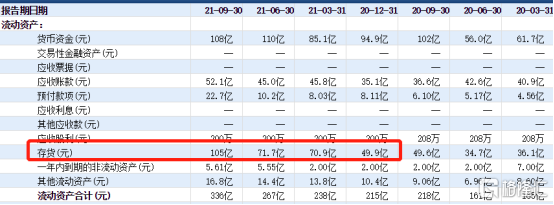

另外,公司2021年三個季度存貨高達248億元,同比去年增加1倍,雖然目前庫存去化問題不用擔心,但這個庫存的增速還是需要警惕潛在的滯銷風險。

截至2021年1月31日,公司為合併報表範圍內下屬公司、下屬公司之間累計提供擔保餘額為人民幣206.25億元,佔公司2019年度經審計淨資產的258.15%。

而2020年公司財務費用高達6.91億元,佔當期淨利潤比例的45.85%,相較去年同期5.69億元,上升了21%。鉅額的有息負債帶給晶澳科技大量的財務費用,吞噬了利潤。

大額負債疊加鉅額投資,晶澳科技的資金壓力可想而知,從短期償債能力來看,晶澳科技存在一定的償債壓力。

結語

儘管產能擴大,可以擴大公司組件生產能力,提升其垂直一體化產能優勢,對於業務來説肯定是利好消息。但在公司本身毛利較薄、業績增速放緩以及不斷增大的債務壓力下,這種相對激進的佈局策略,一定程度上,可以説是有賭的成分。

只是鑑於賭在光伏行業這個黃金賽道上,相對來説贏面從一開始就大了一點。

但再黃金的賽道,也不免有車速太快剎不住的情況,晶澳科技接下來能否藉助這一次時代性機會快速做大做強,還需要看公司管理層繼續能否認真把握好這個方向盤。

行百里路者半九十,不到後面沒人知道答案,就看接下來晶澳2021年年報的答卷了。