昨日國家發改委、工業和信息化部發布《關於推動原料藥產業高質量發展實施方案的通知》(以下簡稱“方案”),目標到2025年,開發一批高附加值高成長性品種,突破一批綠色低碳技術裝備,培育一批有國際競爭力的領軍企業,打造一批有全球影響力的產業集聚區和生產基地。原料藥產業創新發展和先進製造水平大幅提升,綠色低碳發展能力明顯提高,供給體系韌性顯著增強,為醫藥產業發展提供堅強支撐,為國際競爭合作鍛造特色長板。

受此消息刺激,今天原料藥板塊迎來普漲,醫藥整體情緒開始回暖。

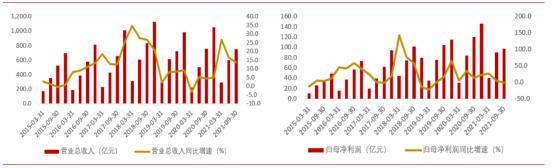

從業績角度來看,當前原料藥板塊利潤端承壓明顯,2021年前三季度,化學原料藥板塊實現營業總收入746.8億元,同比增長13.8%,增速同比提高9.5個百分點;實現歸屬於母公司股東的淨利潤96.9億元,同比下降1.1%,增速同比下降14.5個百分點。

化學原料藥板塊營收及歸母淨利潤變化

資料來源:東莞證券研究所,wind

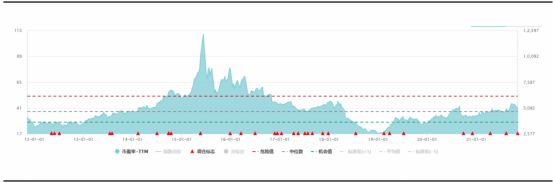

從估值角度來看原料藥板塊長期處於調整狀態,大部分公司2022年平均PE估值約20-30倍,尤其是美諾華、仙琚製藥等,其處於低估值、低位置狀態。

原料藥指數(申萬)近 10 年 PE(TTM)估值情況

資料來源:wind,東吳證券研究所整理

那麼作為醫藥工業“芯片”的原料藥,能否迎來戴維斯雙擊?

01

天時地利

首先對昨日發佈的方案進行解讀,該方案是近年來首次在發改委和工信部高度對於原料藥行業整體發展的政策文件,具備非常重要的指導意義。方案旨在提高原料藥產業鏈供應鏈自主可控水平,在綠色低碳要求下推動技術創新與產業升級,鼓勵原料藥製劑一體化發展,提升產業集中度。中泰證券認為,特色原料藥板塊在經歷了各種擾動因素的衝擊之後,當前迎來政策與基本面的共振,有望加速拐點的到來,持續強調重點關注。

方案5個關鍵詞:綠色低碳、技術創新、產業升級、供應鏈自主可控、原料藥製劑一體化。

從“綠色低碳、技術創新、產業升級”這幾個角度,可以看出具備持續技術創新、工藝優化,以及不斷進行產品結構升級的龍頭企業,有望得到產能、技術、人才等多維度的支持,行業的優勝劣汰和龍頭集中將進一步加速。“供應鏈的自主可控”則把原料藥放到了非常重要的戰略地位。早期國內原料藥產業鏈優勢更多在於中間體以及部分大宗原料藥,高附加值的特色原料藥更多由歐美、印度企業掌握。方案的提出有望在推動產業升級背景下,加強原料藥產業的自主可控,並伴隨相關製藥裝備、耗材的發展。“原料藥製劑一體化”已經成為多數企業的發展方向之一,方案的提出進一步強化其戰略重要性,相關企業有望得到支持。

政策的風已經吹過來了,那業績能跟上嗎?

分析一下,不難發現,造成原料藥板塊2021Q1-Q3扣非歸母淨利潤同比下滑主要系疫情影響下供需錯配導致的去年同期高基數,以及人民幣兑美元匯率相比去年同期持續走高下的匯兑損失影響。此外,上游原材料漲價導致的成本端承壓也影響了板塊整體業績增速。同時“限電限產”、“能耗雙控”等經濟環保政策影響下,部分原料藥公司生產排產也受到限制。

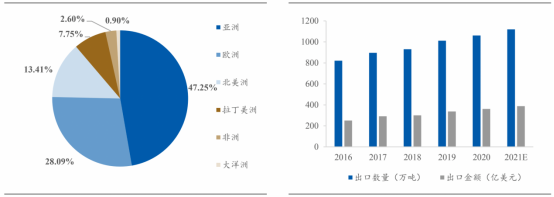

而美元加息預期可能出現人民幣貶值趨勢,導致出口為主的原料藥公司匯率收益明顯,利於表觀收入增長提升。當下,依託我國成熟的工業體系,原料藥產業在我國發展迅速,併成為醫藥保健品出口的一張名片。2019年,中國原料藥出口量達1011.85萬噸,出口金額336.8億美元。以出口金額計,原料藥近7年出口規模CAGR為5.8%,持續保持穩定增長。而2019年全部醫藥保健品出口金額中,原料藥佔比達45.6%,同比增速達12.1%,呈現提速狀況,是當之無愧的醫藥最強出口子產業。根據中商產業研究院預測,2021年我國原料藥出口量和出口額分別可達1119.4萬噸和388.0億美元。A股原料藥公司中,有大量企業的主要客户來自海外,是中國原料藥出口的主力軍。同和藥業、海普瑞、美諾華、奧翔藥業、九洲藥業、天宇股份、華海藥業等公司年海外業務在收入結構中佔比較大,人民幣貶值有利於其表觀業績的提升。

2016年-2021年中國原料藥出口情況統計及預測

資料來源:中國醫藥保健品進出口商會,東北證券

另一方面,特色原料藥板塊的短期不利因素如疫情備貨的擾動、原材料漲價等已經集中在三季度業績體現,當前備貨擾動基本消除,價格的下游傳導已然開始,基本面上板塊底部基本確立,同時政策的出現也加速了拐點到來。

02

三個維度尋找行業投資機會

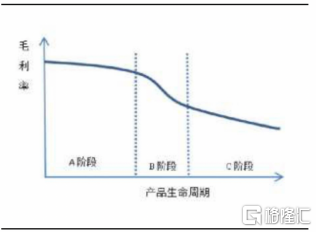

首先是豐富管線,下游產品生命週期揭示原料藥企業成長性。特色原料藥放量情況主要取決於下游仿製藥生命週期,放量的關鍵節點是專利期後的前幾年。專利期過期後的3-5年,仿製藥能夠快速放量(行業增速10%-50%)帶動原料藥需求高增,然後進入緩慢增長期(行業增速5-10%)。而對於剛過專利期過期節點的難仿藥,特色原料藥廠商不僅能獲得競爭環境相對寬鬆的競爭格局,而且能夠依靠產業鏈議價權獲得較高的產品定價權。

因此,對原料藥供應商而言,加強研發投入不斷豐富自身產品管線是獲得成長性的關鍵因素。以美諾華為例,公司圍繞降血壓、降血糖、抗感染等領域佈局,產品管線不斷豐富,向處於快速放量期的品種延伸,尤其在慢病領域形成組合拳,市場競爭力顯著提升。

不同類型原料藥毛利率情況

資料來源:美諾華招股書、東吳證券研究所

其次是縱向拓展,製劑一體化打開增長空間。在國內醫保控費大環境下,國內仿製藥價格承壓,原料藥+製劑一體化可大幅縮減成本,是目前原料藥和仿製藥企業重點佈局方向。而對於原料藥企業,一致性評價與帶量採購政策大幅降低了原料藥企業銷售端門檻,縮減企業銷售費用,放大原料藥企業生產端優勢。“贏者通吃”的遊戲規則引導具有生產優勢的原料藥企業向下遊製劑延伸,以量換價,搶佔市場份額。

最後是轉型CDMO,技術平台驅動業績增長。從產業鏈來看,CMO/CDMO上游為精細化工行業,下游客户是醫藥公司,與特色原料藥行業產業鏈極為相似,特色原料藥企業向CMO/CDMO拓展具有一定的天然優勢。但同時,由於CDMO企業主要承接上游研發服務需求,屬於平台型服務模式,對企業研發與技術能力有一定要求。

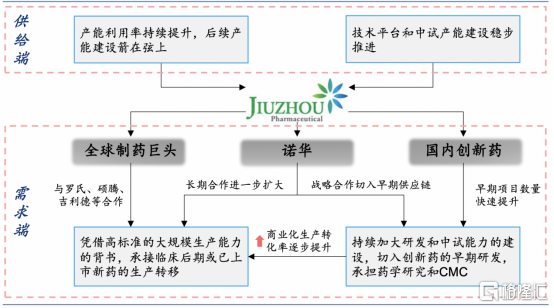

目前,原料藥企業向CDMO轉型的成功案例是九洲藥業。公司通過重點打造“瑞博”品牌,逐漸建立手性催化、連續化反應與氟化學三大技術平台,不斷提升自身研發能力,並通過收購蘇州諾華工廠承接重磅專利藥品種API供應,深度綁定諾華。對比九洲藥業與其他CDMO公司,公司在研發、生產能力方面均已不落後,正逐步從原料藥公司向CDMO頂尖梯隊靠攏。

九洲藥業:CDMO業務供需模型

資料來源:華泰研究

03

尾聲

原料藥本質上是製造業,中國在成本、技術、客户響應等方面具備全球競爭優勢。國內具備能夠低成本生產出滿足美國FDA、歐盟CE認證的醫藥產業“芯片”的原料藥,新冠疫情對全球產業鏈壓力測試、凸顯國內原料藥產業地位,未來有望迎來戴維斯雙擊。